Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ekonomik jeopolitik

ABD-Avrupa-Çin

FED-ECB-BOJ

…

gibi farklı eksenlerden bakılabilecek global dinamik söz konusu. Haberlerin geneli ise piyasayı rahatlatıcı nitelikte değil.

Ekonomik kanatta,

- FED açıklamaları temkinli modda, bekle-gör şeklinde olmaya devam ediyor. FED-Kashkari para politikasının patikası hakkında 'faiz artışı olabilir' sözü ile havayı biraz daha gerdi.

- ABD Hazinesi'nin tahvil ihaleleri zayıf geçti. İhalelere talep düşük kaldı. İhale faizleri yükseldi.

- Avrupa faiz indirimine hazırlanıyor. Haftaya Perşembe günü ECB'nin ilk indirimini yapması bekleniyor. Bu yıl ayrıca 2 faiz indirimi yapabileceği speküle ediliyor. Hatta 2. indirimin Temmuz'da olabilir sözü de söylendi.

- Makro veri tarafında ABD tüketici güveni artır kaydetti. Almanya tüketici güveni arttı, enflasyon sabit kaldı.

- FED Bej Kitap, tüketicilerin yüksek fiyatlara karşı çıktığını, ekonomi kondisyonunun mütevazi-hafif şekilde ilerlediği gösterdi.

Jeopolitik kanatta,

- Asya'da tansiyon biraz düştü. Çin'in Tayvan'ı kuşatan tatbikatı gerginlik yaratmıştı. Tatbikatın bitmesi tansiyonu düşürdü. Ama çatışma riski hala masada.

- Orta Doğu'da İsrail Refah saldırısını sürdürüyor. Bölge Mısır sınırında. O yüzden yayılma riski öne çıktı.

FED faiz indirimi için ikna olmayı bekliyor, ECB ilk indirimine hazırlanıyor, BOJ Yen'deki zayıflık ile ekonomik yavaşlama ve tahvil faizlerindeki yükseliş arasında sıkışmış durumda.

ABD ile Çin arasında gümrük vergisi gerginliği söz konusu. Tansiyonun artma riski bulunuyor. Kaldı ki ABD'de seçim yılı, Trump'ın kazanma ihtimali de tansiyonun trendi konusunda sinyal veriyor.

Günün sununda ABD Doları talep görüyor, ABD tahvil faizleri yükseliyor. Risk iştahı baskılanıyor. Majör bir bozulma beklemesek de hava biraz bozuk. Bu noktada yarın açıklanacak ABD kişisel tüketim harcamaları endeksi fiyatlama dinamiğini ne kadar değiştirir göreceğiz.

Bu sabah global piyasalarda risk iştahı negatif. ABD vadelileri yüzde 0,5-0,8 aralığında eksi. Asya piyasalarında seyir daha negatif. Hong Kong %1 civarında, Japonya %1,3 civarında, Çin %0,1 civarında satıcılı. ABD 10 yıllık tahvil faizi %4,62, Dolar Endeksi 105,1, ons altın 2.331 Usd civarında işlem görüyor.

İç tarafta, normalleşme süreci yabancı ilgisini artışı, döviz rezervlerinde toparlanma, dövizden TL'ye geçiş isteği, enflasyonda zirve beklentisi ve düşüş dönemine girmek üzere olduğumuz söylemi,… eşliğinde ilerliyor. Genel olarak olumlu görüşe sahibiz ve görüşümüzü koruyoruz.

Usd/TL:

Globalde hava biraz değişti. FED söylemlerinde hafif şahinlik dozu arttı. Son birkaç veri beklenenden iyi geldi. Hazine ihalelerine talep biraz zayıf kaldı. Dolar tekrar öne çıktı.

Dolar Endeksi 105 seviyesinin üzerine çıkmış durumda. 105'in üzerine çıkılmış Endeks'te yukarı yön ihtimalini artırıcı etki yapabilir. 105,5 üstü fiyatlamalar olumlu algının bozulmasına neden olabilir.

Mevcut durumda dengeler Usd lehine hafif değişim gösteriyor.

İç tarafta, normalleşme süreci devam ettikçe hava TL lehine gelişmeye devam ediyor. Yatırımcı algısında TL lehine değişim görülüyor.

Kurun yukarı eğilimi zayıflıyor. Bu sabah 32,28 civarında işlem görüyor. Aşağıda 32,00 ve 31,50; yukarıda 32,50 ve 33,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Sabit getirililere olan ilgi gündemdeki yerini koruyor. Yabancı yatırım bankalarının raporları, yabancı yatırımcıların pozisyon alma isteği olumlu trend izliyor.

Pazartesi günü Mayıs ayı enflasyonu açıklanacak. Zirve oranının görülmesi bekleniyor. Sonrasında enflasyonda düşüş dönemine gireceğimizi düşünüyoruz. Tahviller için olumlu dönem başlıyor diyebiliriz.

Globalde, ABD 10 yıllık tahvili yükseliş ile eğilimini koruyor. Kıymet 4,62% seviyelerinde işlem görüyor. Hava biraz terse dönmüş durumda. Düşüş yerini sınırlı yükselişe bıraktı.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 10 baz puan artış ile %41,57 ve 17 baz puan artış ile 27,87% seviyesinden tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Endekste kısa vadeli yükseliş trendi içerisindeki güçlü seyrin geçtiğimiz hafta 11,088 zirve seviyesinden başlattığı zayıflama eğilimi sürüyor Çarşamba gününü seans içi kritik destek noktası olarak izlediğimiz 10,580 desteğinin aşağı kırılmasıyla oluşan satıcılı seyrin ardından -% 1.86 oranında değer kaybıyla 10,479 puandan tamamlayan piyasada, seans içi geri çekilmelerde ilk önemli destek noktası olarak 10,400 seviyesini izliyoruz. Geri çekilmelerinde 10,400 destek bölgesini koruma çabasında hareketlenecek olan piyasada, bu seviyenin kısa vadeli hareket kapsamında önemli olacağını düşünüyoruz. 10,400 desteğinin ilk etapta tepki denemeleri oluşturabileceği piyasada bir alt noktada ana destek noktası olarak ise 10,000 seviyesini alıyoruz.

Şu aşamada 21 Mayıs tarihinde başladığı zayıflama eğilimin devam ettiği piyasada, 10,750 seviyesi ise direnç konumunda bulunuyor. Endeksin zayıflama eğiliminin ardından yeniden yukarı ataklarında güç kazanabilmesi için 10,750 direncinin aşılması gerekiyor.

Eur/Usd:

Paritenin Avrupa kanadında faiz indirimleri daha net tartışılıyor. İlk faiz indiriminin önümüzdeki hafta olması bekleniyor. Kaldı ki bu ECB net olarak ifade etmiş durumda. İndirim sürecinde 2. hatta 3. adımın zamanına dair ise spekülasyonlar yapılıyor. İkinci indirim için Temmuz ayını işaret eden yetkililer oldu. Esasında 'yıl toplamında maksimum 3 faiz indirimi olabilir' cümlesi bir olasılık olarak fiyatlara yansıyor diyebiliriz.

Paritenin ABD kanadında ise FED faiz indirim süreci daha muğlak hale dönüşüyor. Hatta 'faiz artışı olabilir' ifadesi sarf edildi. Faiz indirim beklentileri korunuyor ama çok emin mi piyasa diye sormak gerekiyor. Çünkü yılın ortasına yaklaştık ancak FED ikna olmuş değil. Kaldı ki makro veriler buna müsaade etmiyor. Bu hafta yapılan ABD hazine ihalelerinde talep güçlü olmadı, ihale faizleri yüksek çıktı. Bu tahvil piyasasına yansıdı.

Dün Alman TÜFE verisi manşette beklenti ve önceki veri ile aynı (2,4%), çekirdek ise beklenti altı-önceki veri üstü (2,7%) geldi. Tüketici güveni ise hafif toparlandı fakat negatif bölgedeki seyrini sürdürdü.

Cuma günü AB TÜFE, ABD PCE verileri açıklanacak. Piyasaca önemli. Bugün ise ABD 1Ç büyüme verisinin 2. okumasını karşılayacağız. Sapma gösteren veri hareket yaratabilir.

Dolar Endeksi 105 seviyesinin üzerine çıktı. 105,5 seviyesini yakın direnç noktası olarak takip ediyoruz. Hala aşağı yön ihtimali var ama bu ihtimal azalıyor.

Bu sabah 1,08 seviyesindeki paritede 1,076 ve 1,071 seviyeleri gün içi destek; 1,084 ve 1,087 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Gbp/Usd:

FED açıklamaları, güçlü veriler, zayıf tahvil ihaleleri piyasaları Dolar'a yönlendiriyor. Gbp zayıf kalıyor. İngiltere tarafında BOE'nin faiz indirimi FED'den önce olabilir. Bu da Gbp aleyhine hava yaratan diğer bir unsur.

Dolar Endeksi'nde 105,5 seviyesini yakın direnç noktası olarak takip ediyoruz. Tepkide zayıflık aşağı yönü öne çıkarabilir. 105 seviyesini yakın direnç bölgesi olarak takip ediyoruz.

Bu sabah 1,27 seviyesinde bulunan paritede 1,266 ve 1,262 seviyeleri gün içi destek; 1,274 ve 1,278 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Altın:

Haftaya başlarken jeopolitik risk önde idi. Çin'in Tayvan'ı adeta kuşatan tatbikatı etkiledi. Ayrıca İsrail'in Refah'a yaptığı (ki Mısır sınırı) saldırının yayılma riski öne çıktı. Bunlar güvenli liman talebini artırıcı haberler.

Diğer yanda ise ekonomik haberler yer alıyor. Bunlar ise güvenli liman talebini azaltıcı etki yapıyorlar. Örneğin, FED'in şahin sözleri, ABD Hazine ihalelerinin zayıf geçmesi, ABD verilerinde direncin sürmesi.

Fiyatlamayı etkileyen (artı, eksi) unsurları birleştirdiğimizde negatif taraf biraz öne çıkıyor. Tabi bu denge süreklilik arz eder vaziyette de değil. O yüzden kısa vadede yön kararsız kalabiliyor. Bu da bizi bant hareketinin devam edebilir sonucuna ulaştırıyor.

2.275-2.440 Usd bandı sürebilir. Bandın üst sınırına yaklaşmaya çalışabilir düşüncemiz karşılık görmedi.

Gümüş tarafında ise 30 Usd seviyesini güçlü destek seviyesi olarak takip ediyoruz. Teknik olarak gümüşte İlk hedef 34,6 olarak karşımıza çıkıyor.

Bu sabah 2.331 Usd seviyesindeki ons altında 2.325 ve 2.300 Usd seviyeleri gün içi destek, 2.350 ve 2.375 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede sınırlı negatif seyir bekliyoruz.

Eurobond:

ABD hazine ihaleleri zayıf geçti. Hem ihale faizleri öncekilerin üzerinde oluştu hem talep miktarı düşük oldu. Sonuçlar, piyasaya negatif yansıdı. Tahvil faizleri yükseldi. Tabii tek unsur bu değil. FED'den 'faiz artışı da olabilir' şahin sözünün duyulması da etki yarattı. Günün sonunda ABD 10 yıllık tahvil faizi 4,62% seviyesine erişti. Trendin yukarı dönmesini (mevcut veriler ışığında) beklemiyoruz. Yükselişi tepki olarak yorumluyoruz.

İç tarafta, normalleşme süreci devam ettikçe daha iyi fiyatlama olacağını düşünüyoruz. Türkiye CDS için 250 seviyesini olası görüyoruz. Ayrıca global tahvil faizleri de etki ediyor.

Türkiye 5 yıllık CDS 265 ile günü tamamladı. Eurobondlar sınırlı negatif seyretti. Birim fiyatlar, kısalarda 9-13 cent; orta vadelilerde 48-51 cent; uzunlarda 66-70 cent değişim gösterdi. Faizler ise sırasıyla 6,23%, 7,34% ve 8,05% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Haftayı tamamlamaya yaklaşırken gündemin de yoğunluk kazandığını görüyoruz. Bugün içeride öne çıkan konu başlıklarını geçen hafta gerçekleştirilen ve faizlerin sabit tutulduğu PPK toplantısının özetleri ile Nisan ayı dış ticaret dengesi oluşturuyor. Ayrıca sadece son üç haftada 5 milyar dolara yaklaşan alımlarla son dönemde yabancı yatırımcıların özellikle tahvil piyasasında alımlarını yoğunlaştırdıklarını görüyorduk. TCMB’nin bugün açıklayacağı güncel rakamlarla bu eğilimin son durumunu görme şansı bulacağız. ABD’de ise bugün ilk çeyrek büyüme rakamının revizyonu takip edilecek. Öncü veri ilk çeyrekte büyümenin %2,5 olan piyasa beklentisinin belirgin şekilde altında %1,6 oranında gerçekleştiğine işaret etmişti. Ortalama piyasa beklentisi bu rakamın %1,3’e revize edileceği yönünde.

TL: USD/TL 32,25 seviyesinin üzerine doğru tepkiler vermeye başlasa da genel hatlarıyla bakıldığında kurda sakin görünümün devam ettiğini söyleyebiliriz. Serbest piyasada ise 32 seviyesinin de altının test edilmesi dikkat çekiyor. TL açısından haftanın geri kalanında yarın açıklanacak olan ilk çeyrek büyüme rakamı ve gelecek haftaki enflasyon rakamının önemli olduğunu söyleyebiliriz. Öte yandan Hazine ve Maliye Bakanı Mehmet Şimşek ise dün yaptığı açıklamada bu ay itibarıyla geçiş döneminin sona erdiğini ve Eylül’de TÜFE’de yüksek ihtimalle %40'ların görülebileceğini belirtti. Piyasadaki fazla likidite konusuna da değinen Şimşek fazla likiditenin çekilmesi için gerekmesi durumunda borçlanma da dahil olmak üzere her adımın atılacağını ifade etti.

Borsa İstanbul: Son birkaç günün aksine BIST-100 endeksinin 10.600 puanın üzerinde tutunma çabası dün sonuç vermezken bu durum kısa vadeli görünümün bulanıklaşmasına neden oldu. Öyle ki bu noktanın altında kalındıkça aşağı yönlü riskler canlı kalmaya devam edecektir. 10 günlük hareketli ortalamasının üzerinde seyreden hisse sayısının 20’ye yaklaşması ise kısa vadede yaşanan momentum kaybını daha net bir şekilde gösteriyor. Yaklaşık 10 gün önce bu sayı 70’e yakın seyrediyordu. Diğer taraftan Borsa İstanbul’da bilançolar gelmeye devam ederken bugün PETKM ve KORDS’nın sonuçlarını takip edeceğiz.

BIST-30 EN YAKIN VADELİ VİOP KONTRATI

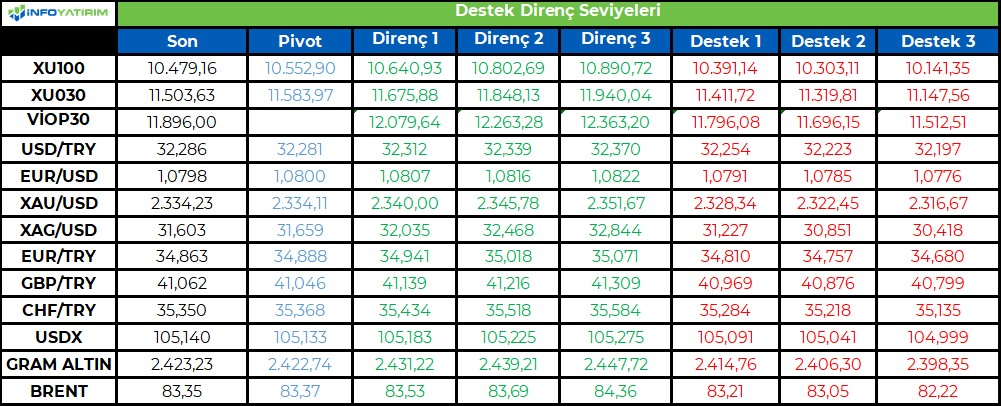

Günü 11896 puanda kapatan BIST-30 kontratlarında 11813, 11718, 11635 ve 11540 destek olarak izlenebilir. 11980, 12075, 12158 ve 12253 ise direnç noktalarını oluşturuyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ekonomi internet sitesinde yayınlanan habere göre; Ticaret Bakanlığı’nın Dahilde İşleme Rejimi (DİR) kapsamında birtakım önlemleri devreye almak üzere olduğu bilgisi ihracatçılar arasında endişeye yol açtı. DİR sürelerinin kısaltılması, bazı girdilerin yerli alıma yönlendirilmesi ve sektörel bazlı değerlendirmeler yapılarak DİR rejiminin yüksek teknoloji ürünler için kullanılması gibi hususların gözden geçirileceği belirtiliyor. Yanı sıra antidamping, gözetim ve kota gibi önlemlere DİR kapsamında getirilen muafiyetlerin kaldırılabileceği de iş çevrelerinde konuşuluyor. KDV gibi yurtiçi vergilerin de kesin suretle alınmasının söz konusu olabileceği gelen bilgiler arasında.

Bu noktada yerli hammadde ve ara mamul üreticileri DİR’in suistimal edildiği durumların önüne geçilmesi için sistemin disipline edilmesi gerektiğini savunurken, DİR kapsamında ithalat yapan, çoğunluğu bitmiş ürün imalatçısı birçok sektör uygulamanın zorlaştırılması halinde rekabet sorunu yaşayan yüzlerce firmanın üretim, ihracat ve istihdam kaybı yaşayacağı uyarısında bulunuyor.

Sözkonusu habere aşağıdaki linkten ulaşabilirsiniz:

https://www.ekonomim.com/ekonomi/dirde-kisitlama-ihracatin-rekabetciligine-darbe-olur-haberi-746045

Horoz Lojistik Kargo Hizmetleri ve Ticaret AŞ 1 TL nominal değerli paylar 55 TL sabit fiyat üzerinden

satışa sunulacaktır 29-30-31 Mayıs 2024

Yiğit Akü Malzemeleri Nakliyat Turizm İnşaat Sanayi ve Ticaret AŞ 1 TL nominal değerli paylar 34,68

TL sabit fiyat üzerinden satışa sunulacaktır 29-30-31 Mayıs 2024

Altınkılıç Gıda ve Süt Sanayi Ticaret A.Ş. 33.885.000 TL nominal değerli payları, Borsa Birincil

Piyasa'da 22,98 TL fiyattan 29-30/05/2024 tarihlerinde, ALKLC.HE işlem sırasında satışa sunulacaktır.

TABGD 2024 1. Çeyrek Finansal Rapor Açıklama Tarihi 30/05/2024

POLHO 2024 1. Çeyrek Finansal Rapor Açıklama Tarihi 03/06/2024

TTKOM 2024 1. Çeyrek Finansal Rapor Açıklama Tarihi 05/06/2024

AKENR 2024 1. Çeyrek Finansal Rapor Açıklama Tarihi 06/06/2024

SISEC 1 TL Nominal Değerli Paya Ödenecek Nakit Kar Payı- Brüt (TL) 0,7181998 31.05.2024

Emlak Konut GYO, çoğunluğu İstanbul'da olmak üzere 16 projede dört alternatifli konut indirim

kampanyası başlattı-Bht

BRISA 31.03.2024 Ana Ortaklık Payları 598.633.944 (522.239.952) faaliyet karı 750 milyon TL

seviyesinde gerçekleşirken, faaliyet kar marjı önceki yılın aynı dönemine göre %9,5’ten %10,0’a yükseldi.

Net kar da önceki yılın aynı dönemine göre %14 oranında artış göstererek 585,5 milyon TL seviyesine

ulaştı.

ŞOK MARKETLER TİCARET A.Ş. 31.03.2024 Ana Ortaklık Payları 11.890.004 (1.068.337.213)

2024 Yılına İlişkin Beklentiler ( TMS 29 enflasyon muhasebesi etkisi dahil) Konsolide satış büyüme hedefi

(2023'e göre): 5% (+/- 2,5%) FAVÖK Marjı (TFRS 16 dahil): 2,5% (+/- 1,0%)

KORDS 31.03.2024 Ana Ortaklık Payları 33.609.336 (33.738.972)

ULKER 31.03.2024 1.000 TL Ana Ortaklık Payları 2.167.307 (2.225.853)

1Ç'24 -1Ç'23 Satış Geliri 19.601 17.347 Büyüme (%)%13,0 Brüt Kar 6.265 5.332 Büyüme (%) %17,5

Brüt Kar Marjı %32,0 %30,7 EBITDA 4.042 3.572 EBITDA Marjı %20,6 %20,6

ALARK Pay geri alımı için ayrılabilecek azami fon tutarının iç kaynaklardan karşılanmak üzere

550.000.000 TL (beş yüz elli milyon Türk Lirası) olarak belirlenmesine karar verilmiştir.

KRVGD Şirket sermayesinin %800 oranında bedelsiz olarak artırılması Yönetim Kurulu Kararı Hk.

IEYHO. (CEMAS)' den 3.000.000 Adet CEMAS Payı 10.998.000 TL bedelle satın alınmıştır.

ICBC Yatırım Menkul Değerler A.Ş.

.www.icbcyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

10,580 desteğinin kırılmasıyla zayıf seyir sürüyor..

Endekste kısa vadeli yükseliş trendi içerisindeki güçlü seyrin geçtiğimiz hafta 11,088 zirve seviyesinden başlattığı zayıflama eğilimi sürüyor.

Çarşamba gününü seans içi kritik destek noktası olarak izlediğimiz 10,580 desteğinin aşağı kırılmasıyla oluşan satıcılı seyrin ardından -% 1.86 oranında değer kaybıyla 10,479 puandan tamamlayan piyasada, seans içi geri çekilmelerde ilk önemli destek noktası olarak 10,400 seviyesini izliyoruz. Geri çekilmelerinde 10,400 destek bölgesini koruma çabasında hareketlenecek olan piyasada, bu seviyenin kısa vadeli hareket kapsamında önemli olacağını düşünüyoruz. 10,400 desteğinin ilk etapta tepki denemeleri oluşturabileceği piyasada bir alt noktada ana destek noktası olarak ise 10,000 seviyesini alıyoruz.

Şu aşamada 21 Mayıs tarihinde başladığı zayıflama eğilimin devam ettiği piyasada, 10,750 seviyesi ise direnç konumunda bulunuyor. Endeksin zayıflama eğiliminin ardından yeniden yukarı ataklarında güç kazanabilmesi için 10,750 direncinin aşılması gerekiyor.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BIST 100 Endeksi kısa vadeli sıkışma oluştururken, bu oluşumun üst bandı olan 10.700 direncinin üzerine yükselme çabası gösterdi. Ancak endeks gelen satışlarla birlikte bu seviyenin üzerinde kalıcı olamadı ve 10.600 desteğini aşağı kırdı. Böylece endeks bu sıkışmanın altına geri çekilmiş oldu. Endeks devamında 10.500 seviyesinin de altına yöneldi. Buna paralel günü %1,9 oranında düşüşle 10.479 seviyesinde tamamladı. Buna paralel endekste haftanın başından beri mevcut olan dip oluşumunun henüz gerçekleşmediğini belirtebiliriz. 10.600 desteğinin aşağı geçilmesi ile birlikte bu seviye direnç haline geldi. 10.600 direnci endeksin yeniden sıkışma bölgesine yönelmesi ve tepki alımlarını ileri taşıması için önemli. 10.600’ün altında aşağı yönlü risk devam edebileceğinden temkinli olmakta yarar bulunuyor. 10.400 ilk planda destek olup, sonraki destek seviyesi 10.300’de bulunuyor. Bankacılık endeksi ise kısa vadeli alçalan kanalı yukarı tamamlamasının ardından satış baskısı altında kaldı. Buna paralel bankacılık endeksi kısa vadeli formasyonun gereğini getirememiş oldu. 15.000-14.800 destek bölgesi olarak takip edilebilir. Bankacılık endeksinde bu aralık geri çekilmenin ileri taşınmaması açısından izlenebilir. 15.500 ise ana direnç olarak öne çıkıyor. BIST’te yükselen trendeki rekor tazeleme eğiliminin ardından ara ara yaşanabilecek geri çekilmeler endeksin güç toplaması için olağan ve sağlıklı bir durum olarak değerlendirilebilir. Önümüzdeki dönem için kredi derecelendirme kuruluşlarından not artırım adımlarının devam etmesine yönelik beklentilerin mevcut olduğunu belirtelim. Orta vadeli olarak endekste görünümün güçlü ve yönün yukarı olduğunu düşünüyoruz. Yurtdışı gelişmelere baktığımızda; Fed’in 12 şubesinden gelen analizlerle hazırlanan Fed Kitap raporunda, ulusal ekonomik aktivitenin Nisan ayı başından Mayıs ortasına kadar genişlemeye devam ettiği, ancak koşulların sektörlere ve bölgelere göre değişiklik gösterdiği belirtildi. Yarın ise ABD’de kişisel tüketim harcamaları enflasyonu (PCE) öne çıkıyor. Aylar sonrasında Nisan’da düşüş gösteren diğer ABD enflasyon verilerinin ardından gözler kişisel tüketim harcamaları enflasyonuna çevrilecek. Fed üyelerinin son dönemde sıkılaştırma ihtimalinden bahsetmesi ile şahinvari açıklamalar yaptığını gözlemlemekteyiz. Enflasyon verileri piyasaların seyrinde ve faiz indirim beklentileri üzerinde etkili olacak. Yıllık manşet PCE’nin %2,7, çekirdek PCE’nin ise %2,8 seviyesinde kalması bekleniyor.

BIST 100 Endeksi destek seviyelerinin altına geri çekildi. Endekste güne tepki alımları ile hafif alıcılı bir başlangıç bekliyoruz. Gün içerisinde dalgalı bir seyir izleyebilir. 10.700 direncinin üzerini test eden endeks gelen satışlarla birlikte 10.500’ün altına geri çekildi. Endeks kısa vadeli sıkışmasının altına geri çekilmiş oldu. Endekste 10.600 direnci tepki açısından takip edilebilir. 10.400 ise ilk planda destek seviyesidir. 10.600’ün altında temkinli olmakta yarar bulunuyor. Diğer yandan ABD borsaları dün geri çekilirken, bu sabah Asya borsaları ağırlıklı olarak ve ABD vadeli endeks kontratları ise düşüş gösteriyor.

İçeride tahvil-bono faizleri dün hafif yukarı tepki gösterdi. Gösterge tahvil faizi %41,47’den %41,57, 10 yıllık tahvil faizi %27,70’ten %27,87 seviyesine yükseldi. ABD tahvil faizleri hafif yükseliş gösteriyor. Gösterge tahvil faizinde %42,50, 10 yıllık tahvilde %28,50 destek seviyeleri olarak takip edilebilir. Son dönemde yabancıların DİBS piyasasına giriş gerçekleştirdiğini belirtelim. Türkiye’nin 5 yıllık CDS risk primi son yılların en düşük seviyelerinde görünüm sergiliyor. Son durumda 263 seviyesinde bulunuyor.

EUR/USD; ECB’nin Haziran’da faiz indirim yanlısı açıklamalarda bulunmasına ve Fed’in toplantı tutanaklarında üyelerin faiz artırım ihtimaline yönelik görüş bildirmesi ile 1,08 desteğine geri çekildi. Yarın ABD’de açıklanacak olan enflasyon verileri belirleyici olacaktır. Paritede 1,08 kısa vadeli yükselen trend desteğine işaret ettiğinden bu seviyenin üzerinde kalınması önemli. Aksi halde kısa vadeli görünüm zayıflayabilir. Bu durumda 1,0760 ise ilk planda destek seviyesidir. 1,09 seviyesi ise direnç olarak geçerli. Dolar kuru son haftalarda 32,20 civarında hareket sergilerken, bu seviyenin altında kalıcı olmakta zorlanıyor. 32,20’nin altına doğru hareket sergilese de yeniden yukarı tepki gösteriyor. Doların küresel çapta hafif güçlenmesi ile bu sabah gelişmekte olan ülke kurları yukarı tepki gösteriyor. Kurda 32,30 ve 32,40 direnç seviyeleridir. 32,00 seviyesi ana destek olarak izlenebilir. 32,00 aynı zamanda psikolojik desteğe işaret ettiğinden bu seviyenin altına yönelim TL’de toparlanmanın ileri taşınması açısından öne çıkıyor.

Petrol fiyatları kısa vadeli alçalan kanalı yukarı tamamlarken görünümünü olumlu hale getirdi. Brent petrolde 82,70 dolar destek, 84,70 dolar ise direnç seviyesidir. Altın ons fiyatları 2370 dolar direncine doğru güç kaybına uğradı. 2325 dolar kısa vadeli destek olarak takip edilebilir. 2325 dolar desteğinin üzerinde altın onsta kısa vadeli dip oluşumundan bahsedebiliriz. 2350 doların üzeri ise yukarı tepkinin 2370 ve 2385 dolar dirençlerine devamı için izlenebilir. Gram altın; dolar kurundaki tepki ile 2400 TL desteğinin üzerindeki hareketine devam ediyor. 2400 TL desteği kısa vadeli görünüm ve dip oluşumu için takip edilebilir.2450 TL’nin üzerinde 2480 TL ise ilk planda hedef direnç seviyesidir.

BIST 100 Endeksi’nde 10.400 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Finansinvest

https://www.qnbfi.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Endeks & Kur & Hisse teknik analiz bülteni, alım satım için uygun seviyeler, kısa ve orta vadeli son pozisyonlarımız, en çok açığa satılan hisseler ve tarihsel açığa satış bilgileri, bugün endeksten pozitif anlamda ayrışmasını beklediğimiz hisseler

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/05/29/teknik-bulten-30-05-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri