Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

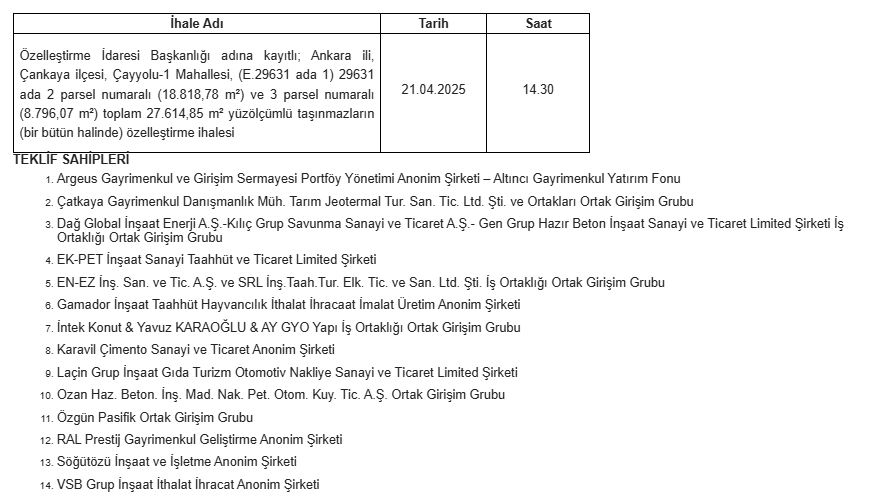

Özelleştirme İdaresi Başkanlığı (ÖİB) internet sitesinde yayınlanan açıklama aşağıda bulunuyor:

Özelleştirme kapsam ve programında bulunan Özelleştirme İdaresi Başkanlığı adına kayıtlı;

- Ankara ili, Çankaya ilçesi, Çayyolu-1 Mahallesi, (E.29631 ada 1) 29631 ada 2 parsel numaralı (18.818,78 m²) ve 3 parsel numaralı (8.796,07 m²) toplam 27.614,85 m² yüzölçümlü taşınmazların (bir bütün halinde),

özelleştirme ihalesinin nihai pazarlık görüşmesi İdaremizde belirtilen tarih ve saatte yapılacaktır.

Piyasalarda Genel Görünüm;

ABD Piyasaları:

Küresel risk iştahında kısmi toparlanmaya yol açan ABD-Çin arasındaki müzakere mesajları, altın gibi güvenli limanlara olan talepte kısa süreli bir duraklama yaratsa da, Çin tarafından henüz somut bir adım gelmemesi piyasada temkinli duruşun korunmasına neden oluyor.Bu hafta yatırımcılar gözlerini IMF ve Dünya Bankası toplantılarına çevirirken, açıklanacak büyüme tahminleri ve merkez bankalarının para politikası sinyalleri fiyatlamalar açısından belirleyici olacak. İç politikada ise ABD Yüksek Mahkemesi’nin Trump’ın sınır dışı operasyonunu durdurması dikkat çekerken, FED Başkanı Powell'ın görevde kalmasının doların güvenilirliği açısından kritik olduğuna yönelik açıklamalar da piyasaların gündeminde yer alıyor. Ayrıca, Ukrayna barışı kapsamında Kırım konusunda Washington’dan gelen esneklik sinyalleri jeopolitik tarafta yeni bir tartışma başlatabilir.

Türkiye Piyasaları:

Geçtiğimiz hafta Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) beklentilerin üzerinde gerçekleştirdiği 350 baz puanlık faiz artışı ve gecelik borçlanma koridorundaki sıkılaştırma adımı, Merkez Bankası'nın enflasyonla mücadeledeki kararlılığını ve 'şahin' duruşunu bir kez daha ortaya koydu. Bu adım, özellikle faiz hassasiyeti yüksek sektörlerde baskı yaratırken, kısa vadede faiz indirimi beklentilerini de geri plana itti. Bu hafta ise yurt içinde ekonomik veri gündemi görece sakin seyredecek. Tüketici güven endeksi ve Perşembe günü yayımlanacak PPK tutanakları yakından izlenecek. Borsa İstanbul’da yeni bir hikâye arayışı sürerken, Stellantis-Tofaş birleşmesine Rekabet Kurumu’ndan gelen onay, Koç Holding hisseleri üzerinden endekse destek verebilir. Öte yandan, 23 Nisan Ulusal Egemenlik ve Çocuk Bayramı nedeniyle Çarşamba günü piyasalar kapalı olacak.

Avrupa Piyasaları:

Avrupa tarafında Paskalya tatilinin uzantısı olan Easter Monday nedeniyle haftanın ilk işlem gününde piyasalar kapalı kalmaya devam ediyor. Bu durum, genel olarak işlem hacimlerinde düşük seyir beklentisini beraberinde getirirken, hafta ilerledikçe açıklanacak öncü PMI verileri Avrupa’daki ekonomik aktivitenin nabzını tutmak açısından kritik olacak. Özellikle üretim ve hizmet sektöründeki ivmenin, faiz politikalarına dair beklentilerle nasıl örtüştüğü yakından analiz edilecek. Öte yandan, Avrupa siyasetinde dikkat çeken gelişmeler arasında Fransa Maliye Bakanı’nın, FED Başkanı Powell'ın görevden alınmasının doların küresel güvenilirliğini sarsabileceğine dair açıklamaları yer alıyor; bu çıkış, transatlantik ilişkilerde para politikası açısından yeni tartışmalara zemin hazırlayabilir.

https://bulten.ncminvest.com.tr/piyasa-raporu/2025-04-21

NCM Investment Menkul Değerler A.Ş.

https://www.ncminvest.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Küresel piyasalarda geçtiğimiz hafta, tarifelere ilişkin söylemler, ekonomik aktivitenin seyri açısından yakından izlenen perakende satış rakamları ve büyük bankalar öncülüğünde başlayan kar sezonu takip edilen konu başlıkları arasında yer aldı. Ayrıca, Fed Başkanı Jerome Powell'ın mesajları piyasalar tarafından yakından izlendi. Piyasalarda tarifelere ilişkin gelişen müzakere iyimserliğine rağmen, henüz somut bir adım atılmaması temkinli duruşun devam etmesini sağlıyor. ABD'de tüketicilerin tarifeler nedeniyle talebi öne çekmesi sonucu, Mart ayında perakende satışlar aylık %0,1 olan beklentilerin oldukça üzerinde %1,4 artış kaydetti. Böylelikle perakende satış rakamı Ocak 2023'ten bu yana en büyük artışı kaydetti. Satışlardaki en yüksek artış, motorlu taşıtlar ve parçalarının satıldığı mağazalarda kaydedildi. Fed Başkanı Jerome Powell, Çarşamba günü yaptığı açıklamada, ABD Başkanı Trump'ın tarifelerinin "daha yüksek enflasyona ve daha yavaş büyümeye" yol açmasını beklediğini belirterek, merkez bankasının herhangi bir faiz oranı ayarlamasını düşünmeden önce "daha fazla netlik beklediğini" söyledi. Powell'ın açıklamaları, piyasalarda Fed'in faiz indirimine gitmeyeceğine yönelik beklentileri güçlendirdi. ABD borsaları, tarifelere ve şirketlerin kar tahminlerine ilişkin devam eden belirsizlik ortamında geçen haftayı düşüşle tamamladı. Dow Jones %2,66, S&P 500 %1,50 ve Nasdaq %2,62 değer kaybetti.

Yurt içi piyasalarda geçen hafta gözler Türkiye Cumhuriyet Merkez Bankası (TCMB) faiz kararındaydı. Öte yandan, hafta içinde ödemeler dengesi istatistikleri başta olmak üzere birçok ekonomik veri akışı takip edildi. TCMB, Para Politikası Kurulu (PPK) toplantısında politika faizini 350 baz puan artırarak %46 seviyesine yükseltti. Öte yandan, kurul gecelik vadede borç verme faiz oranını %46'dan %49'a, gecelik vadede borçlanma faiz oranını ise %41'den %44,5'e çıkardı. Karar metninde, "Enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda para politikası araçları etkili şekilde kullanılacaktır" ifadesinin "Enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda para politikası duruşu sıkılaştırılacaktır" şeklinde revize edilmesini "şahin" tonda bir yönlendirme olarak algılıyoruz. Karar sonrası ara verilen bir hafta vadeli repo ihalelerine tekrar başlanmasına karar verildi. Tekrar repo ihalelerine başlanmasıyla ağırlıklı ortalama fonlama maliyetinin %46 seviyelerinde yer almaya devam edeceği hatta haftalık vadede bir miktar düşüş yaşanabileceğini düşünüyoruz. TCMB verilerine göre, Şubat ayında cari denge, piyasa beklentisi olan 4,3 milyar doların hafif üzerinde, 4,4 milyar dolar açık verdi. Dış ticaret dengesindeki bozulma ve hizmetler dengesindeki zayıflamanın cari açıkta etkili olduğunu söyleyebiliriz. Altın ve enerji hariç cari denge (çekirdek denge) Şubat ayında 2,2 milyar dolar fazla verdi. Hazine ve Maliye Bakanlığı verilerine göre, Mart ayında merkezi yönetim bütçe dengesi 261,5 milyar TL, faiz dışı denge ise 100,2 milyar TL açık verdi. Mart ayında bütçe gelirleri %58,4 artışla 766,3 milyar TL, bütçe giderleri ise %48,3 artışla 1,03 trilyon TL oldu. TCMB verilerine göre, yurt dışı yerleşikler 11 Nisan haftasında hisse senedi piyasasında 293 milyon, DİBS piyasasında 2.805 milyon dolar satış yaptı. Aynı dönemde brüt rezervler 147,5 milyar dolara, swap hariç net rezervler 20,8 milyar dolara geriledi.

BIST 100 endeksi, küresel ve yurt içi piyasalara yönelik belirsizlik ortamında zayıf ve karışık bir seyir izledi. BIST 100 endeksi haftayı %0,68 değer kaybıyla 9.317 puandan, BIST Katılım 100 endeksi ise %0,54 yükselişle 9.773 puandan tamamladı. Geçtiğimiz hafta endekse yaklaşık 4,2 milyar TL para girişi oldu.

Piyasalarda gözler bilanço dönemi ve S&P Global'in değerlendirme raporuna çevrildi…

Küresel piyasalarda tarife belirsizliği, enflasyon ve resesyona yönelik endişeler ön planda kalmaya devam ediyor. Bu hafta boyunca sürecek Uluslararası Para Fonu (IMF) ve Dünya Bankası'nın yıllık toplantıları küresel ölçekte yatırımcıların odak noktasında olacak. Toplantılardan gelecek mesajlar küresel varlık fiyatlamaları üzerinde etkili olabilir. Öte yandan, ABD borsasında birinci çeyrek kazanç sezonu bu hafta hız kazanıyor. Hafta içinde Alphabet, Tesla, Boeing, Intel ve IBM kazanç raporları S&P 500 ve Nasdaq'ta volatilitenin yüksek seyretmesine neden olabilir.

Yurt içi piyasalarda ise haftanın son işlem gününde açıklanacak uluslararası kredi derecelendirme kuruluşu S&P Global'in görünüm raporu ön planda olacak. Konsensüs beklentileri Türkiye'nin kredi notunun "BB-", görünümünün ise "durağan" korunacağı yönünde. S&P, 1 Kasım 2024 tarihindeki değerlendirmesinde Türkiye'nin "B+" olan notunu "BB-"ye yükseltirken, "pozitif" olan görünümünü "durağan"a çekmişti. Son süreçte yaşanan gelişmeler ardından raporda verilecek mesajlar yakından takip edilecek. Ayrıca, Borsa İstanbul'da 1Ç25 bilanço dönemi 21 Nisan'da Türkiye Sigorta

Kuveyt Türk Yatırım

kuveytturkyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Perşembe günü TCMB sürpriz olmayan bir kararla politika faizini, fonlama maliyeti olan %46'ya çekerken, gecelik borç verme faizini %46'dan %49 seviyesine yükseltti. Faiz kararı sonrasında BIST100 endeksi kısa süreli bir yükseliş yaşadı. Ancak, net faiz marjlarının baskı altında kalacağı düşüncesiyle bankacılık endeksindeki (XBANK) satış BIST100 üzerinde etkisini gösterdi. Cuma günü XBANK günü %2,9 oranında düşüşle tamamlarken, BIST100'deki kayıp %0,8 oldu. Defansif hisselerin öne çıktığı ortamda çimento hisselerindeki hareketlilik de dikkat çekti. BIST100 endeksinin haftaya ise yatay bir görüntüyle başlamasını bekliyoruz. Ancak TCMB kararı Borsa İstanbul üzerinde etkili olmaya devam edebilir ve endeks üzerindeki baskı sürebilir. BIST100'de güçlü olarak duran 9.250 desteği kritik. Bu seviyenin altında satışlar derinlik kazanabilir. Diğer yandan, endekste kısa vadeli satış baskısının kalkması için 9.400/50 direnç bölgesinin aşılması gerektiğini düşünüyoruz. Bu haftaki ajandada yurt içinde salı günü tüketici güven endeksi, perşembe kapasite kullanım oranı ve cuma günü para politikası toplantı özeti takip edilecek. Ayrıca, kredi derecelendirme kuruluşu S&P'nin cuma gecesi Türkiye'ye yönelik not değerlendirmesinde bulunması bekleniyor. Ek olarak, bilanço sezonunun başlayacağı haftada bugün Türkiye Sigorta'nın ilk çeyrek finansal sonuçlarını açıklaması bekleniyor. Yurt dışında ise ABD'nin gümrük tarifeleri ve ABD Başkanı Trump'ın açıklamaları gündemdeki yerini korusa da geçen hafta piyasalarda daha düşük oynaklık gözlendi. Hisse senedi oynaklık endeksi (VIX) eşik 30 seviyesinin altına geriledi. Trump her ne kadar Çin ile müzakerelerin iyi gittiğini söylese de ABD'li Ford Motor'un Çin'e olan sevkiyatlarını %150'lere ulaşan gümrük vergileri nedeniyle durdurması, bu tarifelerin küresel ticarete olan etkilerini göstermesi açısından piyasaların dikkatini çekti. Jeopolitik tarafta ise medyada çıkan haberlere göre Rusya'nın ABD'nin sunduğu barış planını kabul etmesi karşılığında yaptırımların gevşetileceğinin teklif edildiği belirtildi. Öne çıkan bir diğer gelişme ise Trump'ın Fed Başkanı Powell'ı hedef alması oldu. Trump'ın, Powell'ı görevden alma seçeneğini değerlendirdiğine yönelik haber akışıyla bu sabah Dolar Endeksi (DXY) yaklaşık %1 oranında geriliyor. ABD vadelilerinde de %1'e yaklaşan satışlar gözleniyor. Avrupa'da Paskalya tatili sürerken, Japon Nikkei endeksi %1'in üzerinde düşüyor. Japonya hariç MSCI Asya Pasifik endeksinde ise hafif yükseliş var. Yurt dışında bu hafta çarşamba günü Avrupa ve ABD'de PMI verileri öne çıkıyor. Bununla birlikte, çarşamba günü ABD'de yeni konut satışları; perşembe günü dayanıklı mal siparişleri, ikinci el konut satışları ve haftalık işsizlik maaşı başvuruları; cuma günü de Michigan Üniversitesi tüketici güven endeksi takip edilecek. Makro veriler dışında, ABD'de salı günü Tesla'nın bilançosu, çarşamba günü ABD - İran görüşmesi öne çıkarken, ECB ve Fed üyelerinin hafta boyunca yapacakları açıklamalar da ajandada yer alıyor.

MAKROEKONOMİ

Ziraat Bankası Ekonomik Araştırmalar tarafından yayımlanan, güncel küresel ve yurt içi ekonomik gelişmelere ilişkin değerlendirmelerin yer aldığı Haftalık Ekonomik Veri Takvimi ve Günlük Bülten'e aşağıdaki linklerden ulaşabilirsiniz.

ŞİRKET HABERLERİ

CW Enerji (CWENE, Nötr): Şirket, ürünlerinin yurt içi satış ve pazarlamasını artırmak için Ankara'da Viasun Enerji ve Konya'da DS Solar şirketleriyle bayilik sözleşmeleri imzalamıştır.

Emlak Konut (EKGYO, Sınırlı Pozitif): Şirket tarafından geliştirilen projelerde, 1 Ocak - 31 Mart 2025 tarihleri itibarıyla, toplam 31.529mn TL (KDV Hariç), satışa esas brüt 360.649 m2 büyüklüğe ulaşan, 3.004 adet bağımsız bölümün satışı gerçekleştirilmiştir Bu satışların toplamda 276mn TL (KDV Hariç) değerindeki 23 adedi yabancı ülke vatandaşlarına gerçekleştirilmiştir. İlk çeyrek performansı, yıllık satış hedefinin yaklaşık %40'ına ulaşıldığını göstermiştir.

Tofaş (TOASO, Pozitif): Şirket, Stellantis Otomotiv'in paylarının devralınmasına ilişkin Rekabet Kurulu tarafından gerekli onayları almıştır. Şirket, 2027'de 150 bin adetlik üretim kapasitesine sahip olacak ve yeni modelleri üretecektir.

Ayrıca, öz konusu taahhütler kapsamında Stellantis Grubu ile Şirket arasında yapılan görüşmeleri takiben, Şirket yönetim kurulunca yeni hafif araç projesi için 256mn EUR tutara kadar yatırım yapılmasına karar verilmiş olup, Stellantis Grubu ile üretim adetleri, pazar öngörüleri, model içerikleri dahil tüm proje detaylarının ve koşullarının belirlenmesine yönelik sözleşme görüşmeleri devam etmektedir.

SEKTÖR HABERLERİ

SPK: Kurul, Bosch Fren Sistemleri'nin (BFREN) %300, Kontrolmatik Teknoloji'nin %6,85 oranında bedelli sermaye artırımlarına ve Mavi Giyim'in %100 oranındaki bedelsiz sermaye artırımına onay vermiştir.

Ayrıca, Borsa İstanbul pay piyasalarında açığa satış işlemlerinin yasaklanmasına, halka açık ortaklıkların pay geri alımlarının kolaylaştırılmasına, kredili sermaye piyasası işlemlerinin devamı süresince özkaynak oranının esnetilerek uygulanmasına ilişkin tedbir ve uygulamaların 30.05.2025 tarihi seans sonuna kadar uygulanmasına devam edilmesine karar verilmiştir.

DİĞER ŞİRKET HABERLERİ

Alves Kablo (ALVES): Şirket'in, Enerjisa Enerji'nin iştirakleri Başkent EDAŞ ve Toroslar EDAŞ'ın 15 Nisan 2025'te düzenlediği kablo alım ihalesinde 835,2mn TL+KDV (21,9mn USD, kur 38,17 TL) tutarında en uygun teklifi sunduğu bildirilmiştir.

Aydem Enerji (AYDEM): Şirket, Uşak Rüzgar Enerji Santrali kapasite artırımı (6 MWm) ve deplase işlemi (7,5 MWm) için Enerji Bakanlığı'ndan onay almıştır. Toplam kurulu güç %0,5 artarak 1.186 MWm olmuştur.

Beyaz Filo (BEYAZ): Şirket, Chery, Omoda ve Jaecoo marka otomobillerin yetkili satış ve servis bayilikleri için Chery Türkiye ile anlaşma imzalamıştır.

E-Data Teknoloji (EDATA): Şirket'in, İKOM marka cihazların yazılım donanım lisansı ile üretim iznini kapsayan anlaşma çerçevesinde 3,4mn USD (KDV hariç) tutarında sipariş aldığı duyurulmuştur. Teslimatların Nisan Haziran 2025 döneminde gerçekleşmesi planlanmıştır.

Hun Yenilebilir Enerji (HUNER): Şirket'in Yönetim Kurulu Başkanı 99mn TL nominal tutarlı pay, 3,51 TL birim fiyatla Hedef Portföy Yönetimi'ne satılmıştır. Söz konusu işlem sonrasında ilgili ortaklık payı 18 Nisan 2025 itibarıyla Şirket sermayesinde %32,9 düzeyine gerilemiştir.

Işık Plastik (ISKPL): Şirket, karbon ayak izini azaltmak için Siirt'te 12 Mwp kapasiteli GES kurulumu için Dicle Elektrik Dağıtım'a üretim sözleşmesi için teminat vermiştir. Devreye giren GES'in mevcut fabrikaların yıllık elektrik tüketiminin tamamını karşılaması beklenmektedir.

Kızılbük GYO (KZBGY): Şirket'in, Marmaris Belediyesi'nin ruhsatsız inşaat iddiasıyla kestiği 2.677mn TL tutarındaki idari para cezasının iptali talebiyle açtığı davada Muğla 2. İdare Mahkemesi cezaya ilişkin yürütmeyi durdurmuştu. Söz konusu karara ilişkin, Davalı Marmaris Belediyesi tarafından İzmir Bölge İdare Mahkemesi ilgili Dairesine yapılan itirazda; mahkeme yasaya aykırılık bulunmadığından, Marmaris Belediyesi'nin itiraz isteminin reddine kesin olarak karar vermiştir.

Mercan Kimya (MERCN): Şirket, 1 ay süreyle azami 100mn TL fonla pay geri alımı yapacağını duyurmuştur.

Sinpaş GYO (SNGYO): Şirket'in 4 milyar TL olan mevcut kayıtlı sermaye tavanının 20 milyar TL'ye çıkarılması ve kayıtlı sermaye tavan izninin 2025-2029 yılları için geçerli olmak üzere 5 yıl daha uzatılmasına karar verilmiştir.

Turk İlaç (TRILC): Danıştay'ın bozma kararı sonrası dosyayı tekrar değerlendiren Ankara Bölge İdare Mahkemesi 7. İdari Dava Dairesi, Şirket'in difteri tetanoz aşılarının piyasadan çekilmesine yönelik idari işlemin iptalini onamıştır

Ziraat Yatırım Menkul Değerler

www.ziraatyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Her hafta başında düzenli olarak yayınladığımız Haftalık

Bülten’lerde

«Teknik Takibimizde Olan Hisseler»i

paylaşmaktayız

. Bu kapsamda yapılan hisse seçiminde

teknik dinamikler baz alınmakta olup, belirtilen işlem

koşullarının gerçekleşmesi durumunda ilgili hisselerin

haftalık bazda BIST 100'e kıyasla haftalık getirilerinin

daha yüksek olacağı öngörülmektedir.

Teknik takibimizde olan hisseler için uygun alım

aralıkları, hedef fiyat ve zarar kes seviyeleri tamamen

teknik analiz dinamikleri göz önünde bulundurularak

belirlenmektedir. Piyasa koşullarındaki genel

değişimlerin bu hisseleri de BETA'ları oranınca

etkilemesi beklenebilir.

Bu Teknik Analiz Bülteni’nde, bu hafta için hazırladığımız

Haftalık Bülten’de yer alan hisselere ilişkin yapılan

teknik analizler yer almaktadır.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Tarife kaynaklı gelişmeler yakından takip ediliyor

ABD Başkanı Trump’ın tarifeler konusunda aldığı kararlar ve

küresel ticarete getirilen ciddi ve kapsamlı vergiler son aylarda

küresel piyasaların ana gündemini oluştururken, tarife kaynaklı

haber akışları ve gelişmeler yakından izlenmeye ve küresel çaptaki

fiyatlamalar üzerinde temel belirleyici olmaya devam ediyor. Daha

önceki yazılarımızda da belirttiğimiz üzere ABD Başkanı Trump’ın

göreve başlamasının ardından attığı tarife adımları ve son dönemde

açıkladığı kapsamlı tarifeler, küresel bir ticaret savaşı ve ABD başta

olmak üzere küresel çapta bir resesyonun yaşanabileceğine dair

korkuları artırırken, risk iştahının zayıfladığı ve güvenli liman

talebinin güç kazandığı bir süreç takip ediliyor. Bununla birlikte

Trump’ın küresel ticarete yönelik açıkladığı kapsamlı tarife

adımında bir miktar yumuşamaya giderek, kendileriyle iletişime

geçen ve misilleme yapmayan 75'den fazla ülke için ek tarifelerin 90

gün durdurulduğunu ve bu ülkelerin sadece yüzde 10 vergi

ödeyeceğini belirtmesi, küresel hisse piyasalarına nefes aldırdı ve

geçen haftalardaki sert satışların durulmasına katkı sağladı. Ancak

ABD ve Çin arasında yüksek seyreden ticari gerilim, karşılıklı

açıklanan tarifeler ve misilleme adımları piyasalardaki endişeleri ve

belirsizlikleri canlı tutuyor. ABD ve Çin arasında müzakere sürecinin

başlayıp başlamayacağı ve olası bir görüşmenin iki ülke arasındaki

ticaret savaşını sonlandırma konusunda ne derece yeterli olacağına

ilişkin belirsizlikler yüksek seyretmeye devam ediyor. Aynı zamanda

90 günlük bir muafiyetin tanındığı diğer ülkelerle de ABD arasındaki

olası müzakereler yakından izlenecektir. Özellikle Avrupa Birliği ve

ABD arasında bir uzlaşmaya varılıp varılmayacağı önemli olacaktır.

Eğer Avrupa Birliği ile ABD arasındaki görüşmelerden bir sonuç

çıkmaz ve ABD Avrupa’ya yönelik tarife uygulamasını sürdürecek

olursa iki bölge arasında da misilleme adımları söz konusu olabilir.

Toparlayacak olursak, küresel çapta artış kaydeden ticaret savaşı

ve resesyon korkuları küresel risk iştahı ve riskli varlıklar üzerinde

baskı oluşturuyor. ABD borsalarında şubat ayının son haftasından

itibaren satış ağırlıklı bir fiyatlama öne çıkarken, küresel hisse

piyasalarında da genel olarak zayıf bir görünüm izleniyor. Küresel

risk iştahının zayıflaması ve resesyon korkuları talebe duyarlı

emtiaları da baskılıyor. ABD ekonomisine ilişkin artan resesyon

endişeleri ve buna bağlı olarak Fed’in daha fazla faiz indirimine

gideceğine dair piyasalarda güç kazanan beklentiler doların küresel

çapta değer kaybetmesine neden oluyor. Aynı zamanda

gündemdeki riskler ve belirsizlikler güvenli liman talebini artırırken,

ons altında zirvelerin yenilendiği bir fiyatlama görülüyor.

Önümüzdeki süreçte Trump’ın tarife adımları, olası ticaret savaşları,

Trump’ın açıklamaları ve uygulanan tarifelerin ekonomik

yansımaları gibi birçok gelişme yakından izlenecek olup, küresel

çapta artış kaydeden riskler ve belirsizliklere bağlı olarak bir süre

daha volatilitenin yüksek seyredeceğini değerlendiriyoruz

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BIST 100 endeksi, günü yüzde 0,84 değer kaybederek 9.317 puandan tamamladı. Bankacılık endeksi yüzde 2,92, holding endeksi yüzde 1,35 değer kaybetti. Sektör endeksleri arasında en çok kazandıran yüzde 1,19 ile iletişim, en çok kaybettiren bankacılık oldu.

Trend takip Algoritmamız SAT konumunda

XU100 Kapanış: 9317

10g HO: 9394

55g HO: 97724

255g HO: 9499

Küresel piyasalarda tariflere yönelik endişelerle genel temkinli duruş korunurken, diyalog çabaları, özellikle Çin tarafında, henüz net bir sonuç ortaya çıkarabilmiş değil. İçeride ise yeni katalizör eksikliği ve TCMB faiz artırımı sonrası temkinli bir bekleyiş hakim. Tüm bu gelişmeler çerçevesinde endeksin çekim noktası olarak gördüğümüz 9400 altında bir seyir görüyoruz. Henüz algıda net bir toparlanma yaşandığını söylemek güç. Dalga boyları azalsa da gün içi volatilite hala sürüyor. Bu anlamda riskleri düşük tutarak yola devam etmek ve hisse bazında hareketlere odaklanmak en rasyonel yaklaşım olacak. Bu dengelenme sürecinde en makul dağılımın, fırsatları ve riskleri gözetecek şekilde, maksimum %30 hisse, %30 gram altın, minimum %0 likit sabiti getirili enstrümanlar (nakite yakın) olduğu kanaatindeyiz. Dengelenme sonrası ortaya çıkacak tabloya göre bu varlık dağılımını gözden geçiriyor olacağız.

Şuan yaşanan ve belirsizliği artıran mevcut tablonun zamana yayılacak bir hazmetme sürecine ihtiyaç duyduğunu düşünüyoruz. Bu bağlamda büyük resimde 9800-10000 bandının mevcut senaryoda aşılmasının çok kolay olmadığını düşünürken, gelinen seviyelerde kontrolsüz risk almak yerine dengeli bir varlık dağılımıyla ve soğukkanlı kalmak en rasyonel yaklaşım olacak.

9400 pivot noktası

9400 altı temkinli duruş bölgesi

9400 üstü görece güvenli trade bölgesi

9800 güçlü direnç ve ekstra risk almak için geçilmesini bekleyeceğimiz

Bugün özelinde ise zayıf bir başlangıcın ardından toparlanma çabalarının öne çıktığı ama genel olarak iştahı düşük bir gün olacağını tahmin ediyoruz. 9400-9450 bandını direnç; 9200-9250 seviyesini kısa vadeli destek olarak izleyeceğiz.

Marbaş Menkul Değerler

www.marbas.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

Allbatross Yatırım Menkul Değerler A.Ş.

https://allbatrossyatirim.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri