Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Kuruluştan yapılan basın açıklaması aşağıda bulunuyor:

Henkel, 2025 yılının ilk çeyreğinde yaklaşık 5,2 milyar Euro tutarında konsolide satış ger-çekleştirdi. Bununla birlikte, dengeli bir fiyat ve miktar yapısıyla desteklenen Yapıştırıcı Teknolojileri satışları organik artış gösterdi. Beklendiği gibi, Tüketici Markalarında satışlar, güçlü baz etkisi ve tedarik zinciri zorlukları nedeniyle geçen yılın altında kaldı.

Bu konuda Henkel CEO’su Carsten Knobel "Mart ayında 2024 yılının tamamına ilişkin ra-kamlarımızı açıkladığımızda da belirttiğimiz üzere, yeni mali yıl satışlarda nispeten durgun bir şekilde başladı. Bir yandan da güçlü brüt kar ve VFÖK marjları elde etmeye devam ettik. Ayrıca stratejik büyüme gündemimizi hayata geçirmek için tutarlı ve başarılı bir şekilde çalışmayı sürdürdük. Kuzey Amerika'daki Perakende Markaları iş kolunun satışını bekle-nenden önce gerçekleştirerek, Tüketici Markaları iş birimimize yönelik olarak 2022 yılının başında açıkladığımız portföy optimizasyon programını başarıyla tamamladık. Bu da artık tüm dikkatimizi tüketicilere önemli katma değer sunan teknolojilerle desteklenmiş yenilik-çi markalı tüketici ürünleri işimizi büyütmeye odaklanabileceğimiz anlamına geliyor” diye-rek şunları ekledi: 2025 yılında organik satış büyümesi ve karlılıkta kademeli bir iyileşme beklemeye devam ediyoruz. Yılın ikinci yarısında ise, markalarımıza yaptığımız yatırımları sürdürerek pazara sunacağımız inovasyonların da etkisiyle daha güçlü bir performans bek-liyoruz.

Yapıştırıcı Teknolojileri Satış Performansı

Yapıştırıcı Teknolojileri iş biriminin performansı genel olarak bölgeden bölgeye farklılık gösterdi. Avrupa'da satışlar, özellikle Nalburiye, İnşaat ve Profesyonel iş alanındaki etkiler nedeniyle bir önceki yılın aynı çeyreğine kıyasla organik olarak geriledi. Pazarda genel olarak zorlu koşulların kendisini hissettirdiği Kuzey Amerika bölgesi ilk çeyrekte, özellikle Mobilite ve Elektronik ile Ambalajlama ve Tüketici Ürünleri iş alanlarındaki gelişmeler ne-ticesinde satışlarda düşüşe sahne oldu. IMEA bölgesi, özellikle Nalburiye, İnşaat ve Profes-yonel iş alanında satışlardaki çift haneli organik artışın etkisiyle çok güçlü bir organik satış büyümesi kaydetti. Benzer şekilde Latin Amerika bölgesi de, özellikle Mobilite ve Elektro-nik iş alanındaki çift haneli satış artışından kaynaklanan çok güçlü bir büyüme gösterdi. Her ikisinde de çok güçlü büyüme görülen Ambalajlama ve Tüketici Ürünleri ile Nalburiye, İnşaat ve Profesyonel iş alanları da bu gelişmeye katkıda bulundu. Asya-Pasifik bölgesi, özellikle Çin'de Elektronik iş kolundaki satışlarda ulaşılan çift haneli artış oranı sayesinde önemli bir büyüme sergiledi.

Tüketici Markaları Satış Performansı

İlk çeyrekte Çamaşır ve Ev Bakım iş alanında ise, Çamaşır Bakım iş kolu Kumaş Temizleme kategorisindeki düşüş kaynaklı negatif değişim kaydederken, Hassas Bakım kategorisi çok güçlü bir büyüme gösterdi. Öte yandan Ev Bakım iş alanı, özellikle Bulaşık kategorisindeki önemli satış büyümesinin etkisiyle satışlarda güçlü bir organik artış sağladı.

Saç iş alanında Tüketici Ürünleri, özellikle Saç Boyaları ve Saç Şekillendirme kategorilerin-den kaynaklanan pozitif bir büyüme gösterdi.

Henkel Grubu Öngörüleri

Henkel, mevcut yıl için organik satışlarda yüzde 1,5 ile 3,5 aralığında büyüme beklemeye devam ediyor. Yapıştırıcı Teknolojileri iş birimi için organik satış büyümesinin yüzde 2,0 ile 4,0 arasında gerçekleşmesi öngörülüyor. Tüketici Markalarında ise organik satışlarda yüzde 1,0 ile 3,0 arasında bir artış bekleniyor.

Düzeltilmiş satış kazancının (düzeltilmiş VFÖK marjı) yüzde 14,0 ile yüzde 15,5 aralığın-da gerçekleşmesi beklentisi sürüyor. Düzeltilmiş satış kazancının Yapıştırıcı Teknolojilerin-de yüzde 16,0 ile 17,5 aralığında, Tüketici Markalarında ise yüzde 13,5 ile 15,0 aralığında gerçekleşmesi bekleniyor.

Henkel Hakkında

Markaları, inovasyonları ve teknolojileri ile Henkel, endüstriyel ve tüketici iş birimlerinde, dünya genelindeki pazar-larda lider konumlara sahiptir. Henkel’in Yapıştırıcı Teknolojileri İş Birimi; yapıştırıcılar, yalıtım malzemeleri ve kap-lamalar pazarlarında global bir liderdir. Tüketici Markaları İş Birimi, özellikle Çamaşır ve Ev Bakım ile Saç iş alanları olmak üzere, dünya genelinde pek çok pazar ve kategoride lider konumlarda bulunmaktadır. Henkel’in en büyük üç markası Loctite, Persil ve Schwarzkopf markalarıdır. 2024 mali yılında Henkel, yaklaşık 21,6 milyar Euro satış ve yaklaşık 3,1 milyar Euro düzeltilmiş faaliyet karı bildirmiştir. Henkel’in imtiyazlı hisse senetleri, Almanya DAX borsa endeksine kayıtlıdır. Sürdürülebilirlik, Henkel’in köklü geleneğinin önemli bir bileşenidir ve şirket somut hedefler doğrultusunda hayata geçirdiği net bir sürdürülebilirlik stratejisine sahiptir. 1876’da kurulmuş olan Henkel, bugün dünyanın dört bir yanında güçlü bir şirket kültürü ile bir araya gelen, ortak değerlerde birleşen ve “Pioneers at heart for the good of generations” (Gelecek Nesiller İçin İyiliğe Öncülük Ediyoruz) amacında buluşan yaklaşık 47.000 kişiyi istihdam etmektedir. Detaylı bilgi için www.henkel.com adresini ziyaret edebilirsiniz.

Kuruluştan yapılan basın açıklaması aşağıda bulunuyor:

Mobilite alanında öncü şirketlerden biri olan Michelin, yeşil kimyanın temel bileşenlerinden 5-HMF molekülü için Fransa’da endüstriyel ölçekte bir tesis inşa ettiğini duyurdu. 60 milyon Euro’luk bu dev yatırımla Michelin, yeşil kimyada çığır açmaya hazırlanıyor.

Sürdürülebilirlik ve inovasyon alanında adından söz ettiren Michelin, biyo-kaynaklı ve toksik olmayan 5-HMF molekülünün endüstriyel üretimi için Fransa’nın Péage en Roussillon kentinde bir demonstrasyon ünitesi kuruyor. Yıllık 3.000 metrik ton üretim kapasitesine sahip olacak bu tesis, 5-HMF molekülünün endüstriyel ölçekte üretildiği dünyadaki ilk örnek olacak.

Lastik dışı endüstrilerde kullanılan reçinelerde halihazırda kullanılan 5-HMF, kozmetikten tarıma, inşaattan elektronik sektörüne kadar pek çok alanda fosil kaynaklı bileşenlerin yerini alabilecek potansiyele sahip. Michelin’in iştiraki ResiCare ile geliştirilen bu çözüm, çevre dostu yapısıyla hem sanayide dönüşümü hızlandırıyor hem de insan sağlığına duyarlı üretimi destekliyor.

2030’a kadar 40.000 metrik tonluk potansiyel pazar

Fruktozdan yeşil kimya süreçleriyle elde edilen 5-HMF, formaldehit ve resorsinol gibi toksik bileşenlere alternatif olarak ön plana çıkıyor. Bu molekülü 2016 yılından bu yana düşük hacimli reçine uygulamalarında kullanan Michelin, yeni kurulan tesis sayesinde üretim kapasitesini artırılarak farklı sektörlerde kullanımının yaygınlaştırılmasının hedeflendiğini belirtiyor.

Proje, Fransa’daki ADEME ve Avrupa Birliği’nin CBE JU programı tarafından da destekleniyor. 2030 yılına kadar Avrupa’da bu molekül için 40.000 metrik tonun üzerinde bir pazar oluşması öngörülüyor. Bu kapsamda Michelin, endüstriyel ortaklarıyla birlikte bu üretim ağını genişletmek ve 20.000 tonluk birimlerin lisanslanması yoluyla daha yaygın hale getirmek üzere çalışmalarını sürdürüyor.

Michelin, lastiğin ötesinde değer yaratan çözümler üretmeye devam ediyor

Yeşil kimya alanında attığı bu öncü adım, Michelin’in yalnızca mobilite değil, aynı zamanda kompozit malzemeler, sürdürülebilir yapı çözümleri ve endüstriyel uygulamalarda da güçlü bir inovasyon oyuncusu olduğunu bir kez daha gözler önüne seriyor. ResiCare ile geliştirilen 5-HMF projesi, çevre dostu üretim anlayışının yanı sıra Avrupa’da yeni bir endüstrinin doğuşuna da öncülük ediyor.

Mikrometre ölçeğinde geliştirilen yüksek teknoloji kompozit malzemelerle birçok sektörde dönüşüm sağlayan Michelin, bu yatırımıyla hem endüstriyel kapasiteyi artırıyor hem de daha sürdürülebilir bir gelecek için kritik bir adım atıyor. Grup, 5-HMF gibi toksik olmayan, biyo-kaynaklı moleküllerin daha geniş ölçekte kullanımıyla çevresel ve ekonomik değer yaratmayı sürdürüyor.

“Grubun yenilikçi gücünün yeni bir göstergesi”

Konuyla ilgili açıklama yapan Michelin Polimer Kompozit Çözümler Bölümü Başkanı ve Grubun Yönetim Kurulu Üyesi Maude Portigliatti: “İş ortaklarımızla yıllarca süren ortak araştırmaların meyvesi olan ve Grubun yenilikçi gücünün bu yeni göstergesi, aynı zamanda Avrupa’da yeni bir endüstrinin yaratılacağını müjdeliyor” ifadelerinde bulunuyor.

Michelin Hakkında:

Michelin, her gün hayatımızı dönüştüren kompozitler ve deneyimler konusunda dünya lideri bir üretim geliştiriyor. 130 yılı aşkın süredir malzeme biliminde öncü olan Michelin, insanlığın ilerlemesine ve daha sürdürülebilir bir dünyaya önemli bir katkıda bulunmak için benzersiz uzmanlığına güveniyor. Polimer kompozitlerdeki eşsiz ustalığı sayesinde Michelin; mobilite, inşaat, havacılık, düşük karbon enerjileri ve sağlık hizmetleri gibi zorlu sektörler için yüksek kaliteli lastikler ve kritik bileşenler üretmek amacıyla sürekli olarak yenilik yapıyor. Ürünlerine gösterdiği özen ve kullanımlarına ilişkin derin bilgisi, müşterilerine ister profesyonel filolar için veri ve yapay zekaya dayalı çözümler, ister MICHELIN Rehberi tarafından önerilen olağanüstü restoranlar ve otellerin keşfi olsun, olağanüstü deneyimler sunmasını sağlıyor. www.michelin.com

ABD Senatosu'ndaki Cumhuriyetçiler, Başkan Donald Trump'ın 3 trilyon dolarlık ekonomik paketindeki vergi ve sağlık hizmetleri hükümlerinde önemli revizyonlar öneriyor. Perşembe günü, tasarıyı yöneten Kongre üyeleri ve Trump yetkilileri bir araya gelecek. Önemli bir konu, eyalet ve yerel vergi indirimleri için 40.000 dolarlık sınırın nasıl ele alınacağı. Senato Cumhuriyetçileri, 500 bin doların altında gelir elde edenler için bu sınırı 10 bin dolardan 40 bin dolara çıkarmak istiyor ve bunun maliyetini azaltmayı hedefliyor. Beyaz Saray ekonomi danışmanı Kevin Hassett, Trump'ın bu değişikliği desteklediğini belirtti. Ayrıca, Elon Musk, vergi indirim yasa tasarısını eleştirdi. Senato, yasayı 4 Temmuz'dan önce geçirmeye çalışıyor.

ABD Adalet Bakanlığı, Trump vergilerinin yürürlükte kalma süresinin uzatılması için Federal Temyiz Mahkemesi'ne başvurdu. Hükümet, alt mahkemenin 28 Mayıs tarihli kararının, Trump'ın dış politika yetkisini zedelediğini belirtti. Mahkeme, temyiz süreci boyunca kararın askıda kalıp kalmayacağına dair hüküm verebilir. Hükümet, eğer mevcut askıya alma kararı kaldırılırsa konuyu Yüksek Mahkeme'ye taşıyacağını bildirdi. Başvuruda, vergilerin engellenmesinin ABD'nin ticaret müzakerelerinde pazarlık gücünü zayıflatacağı ve ekonomiye ciddi zarar vereceği ifade edildi.

Çin'de Mayıs 2025 itibarıyla tüketici ve üretici fiyatları verileri, deflasyon eğiliminin sürdüğünü gösterdi. Tüketici Fiyat Endeksi (TÜFE) geçen yılın aynı dönemine göre yüzde 0,1 azalırken, Üretici Fiyat Endeksi (ÜFE) yüzde 3,3 geriledi. Tüketici fiyatlarındaki artış 27 aydır sıfıra yakın seviyelerde kalıyor. Gıda fiyatları yüzde 0,4 artarken, gıda dışı fiyatlar değişmedi. TÜFE, Mart 2023'ten bu yana yüzde 1'in altında seyrediyor ve Çin hükümeti, deflasyon endişeleri nedeniyle enflasyon hedefini bu yıl yüzde 2'ye düşürdü. Üretici fiyatları ise Ekim 2022'den bu yana gerilemeye devam ediyor.

Japonya ekonomisi, 2025'in ilk çeyreğinde yüzde 0,2 daralma kaydetti. Bu durum, Japonya Merkez Bankası'nın temkinli duruşunu desteklerken, Başbakan Shigeru İşiba üzerindeki siyasi baskıyı artırdı. Gayri safi yurtiçi hasıla, ilk okuma olan yüzde 0,7 daralma tahmininin ardından, stok ve tüketim rakamlarındaki beklenenden iyi gelen iyileşme ile bu seviyeye geriledi. Stoklar büyümeye 0,6 puan katkı sağlarken, kişisel tüketim yüzde 0,1 arttı. Ancak net ihracat yüzde 0,8 düşüş gösterdi ve işletme harcamaları yüzde 1,1 ile zayıf bir artış kaydetti.

ABD'de Mayıs 2025'te tarım dışı istihdam, 139 bin artış göstererek tahminlerin üzerinde gerçekleşti. Ekonomistlerin medyan tahmini 126 bin olarak belirlenmişti. İşsizlik oranı ise yüzde 4,2 seviyesinde değişmedi. Önceki ayın istihdam verisi 177 binden 147 bine revize edildi. Ortalama saatlik ücretler aylık yüzde 0,4 artarken, yıllık artış yüzde 3,9 oldu. Ancak iş gücüne katılım oranı yüzde 62,6'dan yüzde 62,4'e geriledi.

XAUUSD - Altın Teknik Analizi

ABD ve Çin arasındaki ticaret görüşmeleri altın fiyatlamasında bir miktar yavaşlamaya yol açtı. Ancak temel gündem verileri geçerliliğini devam ettiriyor. Rusya ile Ukrayna arasındaki jeopolitik gerilimlere dair sürecin uzayacağına dair endişeler, Trump’ın açıklamaları ile beraber görece haklı çıkmış oldu. Öte yandan ABD ekonomisindeki belirsizlikler de ön plana çıkıyor. ABD tarafında tarifelerin bütçe açığını azaltacağı yönündeki açıklamaların yanında vergi indirim tasarısının gündeme gelmesi belirsizlikleri artırıyor. Teknik tarafta ise dün fibonacci 38.2 seviyesine iğne atan kıymetli metal, bugün sabah saatlerinde 10 ve 21 günlük üssel ortalamalarının arasında fiyatlanıyor. Güne satıcılı başlayan kıymetli metal, ardından gelen toparlanma hareketleri ile yatay bir seyir izlerken yukarı yönlü hareketlerde 3345 ve 3360 direnç seviyeleri olarak izlenebilir. Geri çekilmelerde ise 3315 be 3295 direnç seviyeleri olarak izlenebilir.

Dirençler : 3345 / 3360 / 3370

Destekler : 3315 / 3295 / 3270

XAGUSD Teknik Analizi

34.60 seviyesinde yaşadığı kırılım ile yukarı yönlü hareketini hızlandıran gümüş, yaşadığı realizasyonların ardından dün 36.87 dolar seviyesine kadar yükselmişti. Bugün sabah saatlerinde satıcılı bir seyir izleyen kıymetli metal, için 36.30 ve 36.05 destek seviyeleri olarak izlenebilir. Yukarı yönlü hareketlerde ise 36.75 ve 37.00 dolar direnç seviyeleri olarak takip edilebilir.

Dirençler : 36.75 / 37.00 / 37.50

Destekler : 36.30 / 36.05 / 35.75

EUR/USD Teknik Analizi

Geçtiğimiz hafta ECB’nin 25 baz puanlık faiz indiriminin ardından bu hafta gözler FED’e çevrilmiş durumda. Açıklanacak enflasyon verileri faiz indirimi noktasında belirleyici olabilir. Nitekim Trump’ın faiz indirimlerinde geç kalındı çıkışının karşısında FED tarafı tarifeler ve olası vergi indirim sürecine karşı daha sakin kalmayı planlıyor. Teknik tarafta ise bugün sabah saatlerinde satıcılı bir seyir izlenen paritede aşağı yönlü hareketlerin devam etmesi durumunda 1.1375 ve 1.1345 destek seviyeleri olarak izlenebilir. Toparlanma hareketlerinde ise 1.1435 ve 1.1475 direnç seviyeleri olarak takip edilebilir.

Dirençler : 1.1435 / 1.1475 / 1.1515

Destekler : 1.1375 / 1.1345 / 1.1325

NAS100 Teknik Analizi

ABD borsaları haftaya temkinli yükselişle başlarken, Nasdaq 100 endeksi %0,17 arttı. Yapay zeka altyapı hisseleri güçlü toparlanma gösterdi; Vertiv Holdings %94, Constellation Energy %75 yükseldi. Teknik olarak bakıldığında bu sabah saatlerinde alıcılı seyir izleyen vadeli endeks kontratında yukarı yönlü hareketlerin devam etmesi durumunda 21935 ve 22045 seviyeleri önemli direnç noktaları olarak izlenebilir. Geri çekilme hareketlerinin görülmesi halinde ise 21715 ve 21600 seviyeleri kritik destek noktaları olarak takip edilebilir.

Dirençler : 21935 / 22045 / 22155

Destekler : 21715 / 21600 / 21485

UKOIL Teknik Analizi

Petrol fiyatları, ABD ile Çin arasındaki ticaret görüşmelerinin gerilimi azaltarak talebi artırabileceği beklentisiyle yükseldi. Londra'da süren görüşmelerin ikinci gününde, ABD Başkanı Trump sürecin olumlu ilerlediğini açıkladı. Olası bir anlaşma, küresel ekonomiyi destekleyerek petrol talebini yukarı çekebilir. Diğer yandan, İran ABD’nin nükleer anlaşma teklifine karşılık sunmaya hazırlanıyor. İran’ın üretimini artırması halinde, bu durum petrol fiyatları üzerinde baskı yaratabilir. Teknik olarak bakıldığında, bu sabah saatlerinde alıcılı bir seyir izleyen brent petrolde, yukarı yönlü hareketlerin devam etmesi halinde 67.70 ve 68.20 seviyeleri önemli direnç noktaları olarak izlenebilir. Geri çekilme hareketlerinin olması durumunda ise 66.50 ve 65.90 seviyeleri önemli destek seviyeleri olarak takip edilebilir.

Dirençler : 67.70 / 68.20 / 68.70

Destekler : 66.50 / 65.90 / 65.20

Alb Yatırım Menkul Değerler A.Ş.

www.albyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

| 2025-6-10 Günü Belirlenen Merkez Bankası Döviz Kurları ve Altın Fiyatları (Saat 10:00) | |||

|---|---|---|---|

| Döviz Kodu / Cinsi | Birim | Döviz Cinsi / Saflık Derecesi | Alış |

| USD/TRY | 1 | USD | 39,2172 |

| EUR/TRY | 1 | EUR | 44,69 |

| GBP/TRY | 1 | GBP | 52,8766 |

| CHF/TRY | 1 | CHF | 47,6863 |

| Altın/TRY | 1 gr | 1000/1000 | 4207,72 |

| Altın/TRY | 1 gr | 995/1000 | 4186,68 |

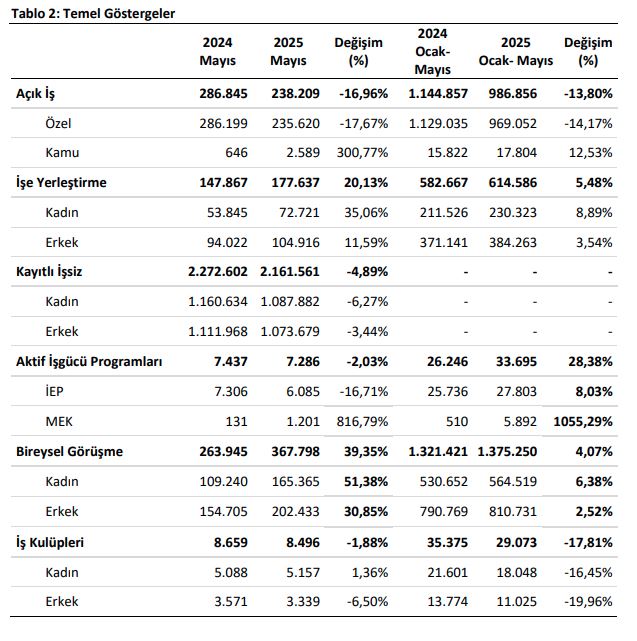

Türkiye İş Kurumu (İŞKUR) 2025 yılı Mayıs Ayı Bülteni'nde şu bilgiler bulunuyor:

Kayıtlı İşsiz 2.161.561 kişi.

Mayıs ayında İŞKUR’a kayıtlı işsizsayısı 2.161.561 kişi olmuştur. Kayıtlı işsizlerin %49,7’si erkek, %50,3’ü

kadın, %21,5’i 15-24 yaş grubundadır.

Mayıs ayında 238.209 açık iş alındı.

Mayıs ayında İŞKUR’un işverenlerden aldığı açık iş sayısı 238.209 olmuştur. 2025 yılı Ocak-Mayıs

döneminde ise 986.856 açık iş alınmıştır. Açık işlerin %98,2’si özel sektörden alınan açık işlerden

oluşmaktadır. Sektörler itibarıyla en fazla açık iş (352.861 açık iş) imalat sanayi sektöründedir. En çok

açık iş “Turizm ve Otelcilik Elemanı, Özel Güvenlik Görevlisi (Silahsız) ve Servis Elemanı”

mesleklerindedir.

Mayıs ayında İŞKUR aracılığıyla 177.637 işe yerleşme gerçekleşmiştir.

Mayıs ayında İŞKUR aracılığıyla 104.916’sı (%59,1) erkek, 72.721’i (%40,9) kadın olmak üzere 177.637

işe yerleşme gerçekleşmiştir. 2025 yılı Ocak-Mayıs döneminde ise 614.586 işe yerleştirmeye aracılık

edilmiştir.

Ocak-Mayıs 2025 döneminde sektörler itibarıyla en fazla işe yerleştirme sanayi sektöründe “İmalat”

alanında; mesleklere göre ise en fazla işe yerleştirme sırasıyla “Turizm ve Otelcilik Elemanı, Özel

Güvenlik Görevlisi (Silahsız) ve Reyon Görevlisi” mesleklerinde gerçekleştirilmiştir.

İŞKUR Ocak-Mayıs 2025 döneminde 230.323 kadın, 189.001 genç, 21.236 engelli ve

120.268 yükseköğrenim mezununu işe yerleştirmeye aracılık etmiştir.

Avrupa borsaları güne satıcılı başladı.

Açılışın ardından, Stoxx Europe 600 gösterge endeksi yüzde 0.03, Almanya'da DAX 30 endeksi yüzde 0.07, İngiltere'de FTSE 100 endeksi yüzde 0.2, Fransa'da CAC 40 endeksi yüzde 0.08,İspanya'da IBEX 35 endeksi yüzde 0.02 geriledi.

Devlet Hava Meydanları İşletmesi (DHMİ) Genel Müdürlüğü'nce hazırlanan, 2025 yılı Ocak-Mayıs dönemi istatistik sonuçları yayımlandı.

Tav Hava Limanları Holding A.Ş.'in işlettiği havaalanlarına ilişkin Ocak-Mayıs dönemi yolcu trafiği (Gelen-Giden) kesin olmayan sonuçları

| Havalimanları | "2024 MAYIS SONU " | "2025 MAYIS SONU (Kesin Olmayan) " | 2025/2024 (%) | ||||||

|---|---|---|---|---|---|---|---|---|---|

| İç Hat | Dış Hat | Toplam | İç Hat | Dış Hat | Toplam | İç Hat | Dış Hat | Toplam | |

| Ankara Esenboğa | 3.916.323 | 1.164.383 | 5.080.706 | 3.999.072 | 1.245.481 | 5.244.553 | 2 | 7 | 3 |

| İzmir Adnan Menderes | 2.804.390 | 1.387.081 | 4.191.471 | 2.854.542 | 1.502.612 | 4.357.154 | 2 | 8 | 4 |

| Antalya | 2.505.888 | 7.102.251 | 9.608.139 | 2.508.085 | 7.057.878 | 9.565.963 | 0,1 | -0,6 | -0,4 |

| Gazipaşa Alanya (*) | 170.970 | 129.210 | 300.180 | 155.319 | 119.462 | 274.781 | -9 | -8 | -8 |

| Muğla Milas-Bodrum | 661.800 | 267.162 | 928.962 | 651.565 | 266.455 | 918.020 | -2 | -0,3 | -1 |

Türkiye İstatistik Kurumu (TÜİK), finansal yatırım araçlarının reel getiri oranlarını açıkladı.

TÜİK'in konuya ilişkin haber bülteni aşağıda bulunuyor:

Aylık en yüksek reel getiri mevduat faizi (brüt)'te oldu

Aylık en yüksek reel getiri, yurt içi üretici fiyat endeksi (Yİ-ÜFE) ile indirgendiğinde %0,86, tüketici fiyat endeksi (TÜFE) ile indirgendiğinde ise %1,80 oranlarıyla mevduat faizi (brüt)'te gerçekleşti.

Yİ-ÜFE ile indirgendiğinde; yatırım araçlarından külçe altın %0,80 ve Devlet İç Borçlanma Senetleri (DİBS) %0,62 oranlarında yatırımcısına reel getiri sağlarken; Euro %0,37, Amerikan Doları %0,70 ve BIST 100 endeksi %2,44 oranlarında yatırımcısına kaybettirdi. TÜFE ile indirgendiğinde ise; külçe altın %1,74, DİBS %1,57, Euro %0,56 ve Amerikan Doları %0,23 oranlarında yatırımcısına reel getiri sağlarken; BIST 100 endeksi %1,53 oranında yatırımcısına kaybettirdi.

Külçe altın, üç aylık değerlendirmede; Yİ-ÜFE ile indirgendiğinde %12,83, TÜFE ile indirgendiğinde ise %13,00 oranlarında yatırımcısına en yüksek reel getiri sağlayan yatırım aracı oldu. Aynı dönemde BIST 100 endeksi, Yİ-ÜFE ile indirgendiğinde %10,68, TÜFE ile indirgendiğinde ise %10,55 oranlarında yatırımcısına en çok kaybettiren yatırım aracı oldu.

Altı aylık değerlendirmeye göre külçe altın; Yİ-ÜFE ile indirgendiğinde %19,84, TÜFE ile indirgendiğinde ise %16,85 oranlarında yatırımcısına en yüksek reel getiri sağlayan yatırım aracı olurken; aynı dönemde BIST 100 endeksi, Yİ-ÜFE ile indirgendiğinde %10,91, TÜFE ile indirgendiğinde ise %13,13 oranlarında yatırımcısına en çok kaybettiren yatırım aracı oldu.

Yıllık değerlendirmede en yüksek reel getiri külçe altında gerçekleşti

Finansal yatırım araçları yıllık olarak değerlendirildiğinde külçe altın; Yİ-ÜFE ile indirgendiğinde %37,32, TÜFE ile indirgendiğinde ise %24,87 oranlarında yatırımcısına en yüksek reel getiri sağlayan yatırım aracı oldu.

Yıllık değerlendirmede, Yİ-ÜFE ile indirgendiğinde; yatırım araçlarından mevduat faizi (brüt) %16,38 ve Euro %1,98 oranlarında yatırımcısına reel getiri sağlarken; DİBS %0,68, Amerikan Doları %2,28 ve BIST 100 endeksi %27,26 oranlarında yatırımcısına kaybettirdi. TÜFE ile indirgendiğinde ise mevduat faizi (brüt) %5,83 oranında yatırımcısına reel getiri sağlarken; Euro %7,27, DİBS %9,69, Amerikan Doları %11,14 ve BIST 100 endeksi %33,85 oranlarında yatırımcısına kaybettirdi.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri