Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

ABD’de Nisan ayında tarım dışı istihdamı aylık bazda 180 bin olan artış beklentilerin üzerinde 253 bin kişi açıklandı. İşsizlik oranı %3,5’ten %3,6 seviyesine yükselirken, aylık ücret artışları beklentileri aşarak %0,5 oranında gerçekleşti. Rakamların iş gücü piyasasında olumlu seyre işaret ettiğini belirtebiliriz. Fed geçtiğimiz hafta tahminlere paralel politika faizini 25 baz puan artışla %5,00-%5,25 aralığına yükseltmişti. Fed faiz artırımlarının durdurulması yönünde bir karar almazken, faiz artırımlarının durdurulup durdurulmayacağını Haziran toplantısında ele alacak. Enflasyonun hedeflerinin üzerinde seyrettiğini düşünen Fed; önümüzdeki dönemde açıklanacak olan ekonomik verileri yakından takip edip adımlarını ona göre atmayı planlıyor. Buna paralel istihdam verilerinin ardından Çarşamba günü ABD’de açıklanacak olan Nisan ayı enflasyon rakamları piyasaların ve Fed’in radarında olacak. Öte yandan; BIST 100 Endeksi’nde volatil seyir devam diyor. Endekste gün içi hareketlerde marjın yüksek olduğunu söyleyebiliriz. Alçalan trendde hareket sürerken, henüz dip oluşumu gerçekleşmedi. Endeks geçtiğimiz hafta önemli destek seviyelerinin altına geri çekilirken, haftayı %4,7 oranında değer kaybı ile noktaladı. İçeride yapılacak olan seçim öncesi son haftaya girmiş bulunuyoruz. Buna paralel BIST açısından gün içinde yüksek marj ile hareketli bir hafta geçirebiliriz. Endeksin dip oluşumu göstermesi için 4311 desteğini savunması önemli. Bu seviye önceki dip seviye olduğundan tepki hareketleri için öne çıkıyor. Aksi halde endekste satış baskısı ileri taşınabilir. Endekste 200 günlük hareketli ortalamanın ise 4360 seviyesinden geçtiğini belirtelim. İçeride seçim haftası nedeniyle volatil seyre karşı temkinli olmakta yarar bulunuyor. 4311 seviyesi kısa vadeli pozisyonlar için ana destek takip edilebilir.

BIST 100 Endeksi 4500 seviyesine doğru yönelimde kâr satışları ile karşılaştı ve Cuma günü %1,9 oranında değer kaybına uğradı. Endeksin haftaya yataya yakın bir başlangıç yapmasını bekliyoruz. Ancak mevcut siyasi takvim nedeniyle gün içerisinde aşağı yönlü olası hareketlere karşı temkinli olmakta yarar bulunuyor. 4447 direnç haline gelirken, bu seviyenin üzeri yeniden 4500 ve 4535 dirençlerine tepki açısından takip edilebilir. Endeksin bir önceki dip seviyesi olan 4311 desteğinin üzerinde kalması görünümü açısından önemli. Bu seviye trade amaçlı pozisyonlar için stop loss olarak izlenebilir. Diğer yandan hafta içerisinde 1Ç23 dönemine ait şirket finansallarının açıklanmaya devam edeceğini belirtelim.

İçeride uzun vadeli tahvil faizleri yeniden yükseldi. 10 yıllık tahvil faizi 50 baz puan artış gösterdi. Fed’in toplantı kararı sonrasında geri çekilen ABD tahvil faizleri ise hafif yukarı yönlü hareket sergiliyor. İçeride 10 yıllık tahvilde %13,10 destek seviyesi olarak takip edilebilir. Hazine ihaleleri hareketlilik yaratabilir. Türkiye’nin 5 yıllık CDS risk primi 547 seviyesinde bulunuyor.

EUR/USD, Fed’in ek politika sıkılaştırmasına yönelik ifadesini metinden kaldırmasının da etkisiyle doların güç kaybetmesi bağlı olarak yukarı tepki göstermişti. Ancak ECB Başkanı Lagarde’ın ekonomik göstergelerde yaşanan düşüşe dikkat çekmesi ve 50 baz puanlık faiz artırımı yönünde beklentilere yönelik açıklamaları ile Euro değer kaybetti. Buna paralel EUR/USD, 1,1080-1,11 bandındaki sıkışmayı yukarı yönde tamamlayamadı. Paritede bu bölge direnç aralığı olarak korunuyor. 1,09 desteğinin üzerinde kısa vadeli görünüm olumlu görünüyor. Dolar kurunda yukarı yönlü baskı korunuyor. Kurda 19,50 seviyesinin üzerinde 19,54 ilk etapta direnç olarak takip edilebilir. 19,40 destek seviyesi olarak izlenebilir.

Petrol fiyatları geçtiğimiz hafta sert değer kaybına uğradı. Petrol fiyatları yaşanan geri çekilme sonrasında kısa vadeli destek oluşturma çabası gösteriyor. Brent petrolde 71,50 dolar destek, 77 dolar ise direnç seviyesidir. Altın ons kısa vadeli yükselen kanal içerisinde destek bulurken, 2049 dolar direncinin üzerini test etti. Altın onsta bu seviyenin üzerine yeniden yönelim halinde 2065 dolar direncine doğru yukarı yönlü hareket yaşanabilir. 2000 dolar desteğinin üzerinde kısa vadeli görünüm olumlu. Gram altında dolar kurunun desteği sürüyor. 1271 TL’nin üzerinde 1294 TL direncine doğru yükseliş gösterebilir. 1253 TL desteğinin üzerinde genel görünümün olumlu olduğunu söyleyebiliriz.

BIST 100 Endeksi’nde 4311 seviyesi ana destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Finansinvest

https://www.qnbfi.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Geçtiğimiz haftanın en önemli gelişmeleri ABD FOMC toplantısı, ABD tarım dışı istihdam verisi ve ECB toplantısıydı. FOMC ardından Fed beklendiği gibi fonlama oranını %5.25'e yükseltti. Açıklama metnindeki en önemli değişiklik "bir miktar ek politika sıkılaştırmasının uygun olabileceği öngörülmektedir" cümlesinin çıkartılması oldu. Fed Başkanı Powell durgunluktan kaçınılabileceğini, durgunluk olursa da bunun hızlı ve yumuşak bir süreç olacağını belirtti. İş gücü piyasasına zarar vermeden enflasyonu düşürmeyi hedeflediklerini belirten Powell bankacılık krizi ile ilgili de "büyük bankaların küçükleri satın alması istemediğimiz bir şey, ancak JP Morgan'ın FRB'yi satın alması faizlerin bu seviyede kalmasını olumlu etkiledi. Bu durum bankacılık sektoründeki krizin engellenmesinde olumlu bir adım" açıklamasında bulundu. Enflasyon düşürülemezse faizleri indirmeyi planlamadıklarını belirten Powell uygun sıkılıkta bir seviyeye ulaşıp orda kalmayı planladıklarını belirtti. Piyasa bu açıklamaları şahin açıklamalar olarak algılamadı. Tam tersi Eylül ayında faiz indirimi beklentileri %50'nin üzerine çıktı. Karar sonrası piyasa etkisi ise dolar endeksinde ve faizlerde çok hafif artış şeklinde oldu.

Dinamik Yatırım Menkul Değerler A.Ş.

https://www.dinamikyatirim.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bu Hafta Ne Oldu…

Geride bıraktığımız haftada yurt içinde enflasyon yurt dışında ise ABD Merkez Bankası (Fed) ve Avrupa Merkez Bankası (AMB) faiz kararlarının yanı sıra ABD’de tarım dışı istihdam verisi ön plana çıktı. ABD Merkez Bankası (Fed), Çarşamba günü gerçekleştirdiği toplantısında politika faizini beklentilere paralel 25 baz puan artırarak %5,00-%5,25 aralığına yükseltti. Böylece faiz, Ağustos 2007’den beri en yüksek seviyeye çıktı. Fed Başkanı Powell karar sonrası gerçekleştirdiği basın toplantısında faiz artışlarını durdurma yönünde bir karar alınmadığını, faiz artırımlarının durup durmadığının yanıtının Haziran toplantısında belli olacağını ifade etti. Avrupa Merkez Bankası (AMB), Perşembe günü gerçekleştirdiği Mayıs ayı toplantısında faiz oranlarını beklentilere paralel 25 baz puan artırarak, refinansman faizini %3,75'e, mevduat faizini %3,25'e ve marjinal fonlama faizini %4 seviyesine yükseltti. Banka faiz artış hızını düşürürken, artışlara devam sinyali de verdi. ABD’de tarım dışı istihdam Nisan ayında beklentilerin üzerinde 253 bin arttı. Ortalama saatlik kazançlar bir önceki aya göre %0,5 artarken, yıllık bazda artış %4,5 oldu. Hafta içinde ABD’de finansal zorluklar yaşayan bölgesel bankalardan Kaliforniya merkezli PacWest’in satış dahil stratejik seçeneklerini değerlendirdiğine ilişkin haberler basında yer alırken, haberlerin ardından bankadan yapılan açıklamada stratejik varlıkların satışı dahil opsiyonların değerlendirildiği ve son dönemde ilgi gösteren potansiyel yatırımcı ve partnerlerle görüşmelerin sürdürüldüğü bildirildi. Açıklamalardan diğer bölgesel bankaların hisseleri de olumsuz etkilenirken Phoenix merkezli banka olan Western Alliance'ın da tamamını veya bir kısmını potansiyel olarak satmayı düşündüklerine ilişkin haberler çıktı. Banka haberlerin gerçeği yansıtmadığını açıklamasına rağmen küresel piyasalarda Fed’in faiz kararı ile birlikte ülkedeki bölgesel bankalara ilişkin artan endişelerin etkisiyle satıcılı bir seyir izlendi. Altının onsu, ABD bankacılık sektörüyle ilgili artan endişelerin Fed'in faizleri beklenenden daha önce düşürmek zorunda kalabileceği ve ABD'de yaşanan borç tavanı belirsizliğinin güvenli liman taleplerini artırmasıyla 2.078,84 dolara kadar yükselirken, altının gramı 1.302,54 lirayla rekor kırdı. Petrol fiyatları, ABD bankacılık sektörüne yönelik artan belirsizlik ve ekonomide yavaşlama endişelerini nedeniyle düşüşe geçerken, Brent tipi petrolün varili 71,4 dolara kadar geriledi. Türkiye’de Nisan ayında tüketici fiyat endeksi beklentilerin altında aylık %2,39 artarken, yıllık enflasyon ise %43,68’e geriledi. Yurt içi üretici fiyat endeksi (Yİ-ÜFE), Nisan ayında aylık %0,81 ve yıllık %52,11 artış gösterdi. Haftaya pozitif başlamasına rağmen hafta içinde sert satışlarla karşılaşarak 4.311,4 seviyesine kadar geri çekilen BİST100 endeksi, %4,70 kayıpla 4.401 puandan haftayı tamamladı. Haftaya %12,87 seviyesinden başlayan Türkiye 2 yıllık tahvil faizi, dün %7,15 seviyesine kadar geriledi. Dolar/TL hafta içinde 19,36-19,51 aralığında hareket ederken, Euro/TL, 21,70 sınırını aştı. Yurt dışı yerleşik yatırımcılar, 21-28 Nisan 2023 haftasında reel olarak (fiyat ve kur etkisinden arındırılmış) 178,4 milyon dolar hisse senedi satışı, 11,0 milyon dolar Devlet İç Borçlanma Senedi (DİBS-Kesin Alım) alımı ve 1,5 milyon dolar Özel Sektör Tahvil alımı gerçekleştirdi. Aynı haftada yurt içinde yerleşik gerçek kişilerin döviz mevduatı 355 milyon dolar azalarak 111.763 milyon dolara ve tüzel kişilerin döviz mevduatı 1.677 milyon dolar azalarak 75.006 milyon dolara geriledi. Türkiye’nin dolar bazlı 5 yıl vadeli CDS oranı 550 sınırının üzerine çıktı.

Uzun Vadede Ne Bekliyoruz…

4,53x olan BİST100 cari F/K çarpanı 7,6x olan 5 yıllık ortalamasına göre %28,5 iskontolu. Türkiye özelinde 2018 ve 2019 yılında artan piyasa volatilitesinin azalmasıyla Borsa İstanbul son dönemde önemli bir ralli yaparak rekor tazelemesine rağmen koronavirüs ve petrol fiyatlarındaki hareketler nedeniyle uluslararası endekslere paralel şekilde 2017 yılından beri en düşük seviyelerini de gördü. Mevcut çarpandaki ıskontoya rağmen önümüzdeki dönem için belirsizliklerin artıyor olması BİST için aşağı yönlü riskleri artırabilir.

TCMB, 19 Ocak’taki 2023 yılının ilk toplantısında politika faizini değiştirmeyerek %9 seviyesinde tutarken, 23 Şubat toplantısında 50 baz puan indirerek %8,50 seviyesine çekti. 23 Mart ve 27 Nisan tarihli toplantılarında ise politika faizini değiştirmeyerek %8,50 seviyesinde sabit bıraktı.

Nisan ayında %2,39 artan TÜFE’nin Nisan 2023 tarihli TCMB piyasa katılımcıları anketine göre; Mayıs ayında %2,46, 2023 yılı sonunda %37,77 ve 12 ay sonrasında %31,02 artması beklenmektedir. Yine aynı ankette Dolar/TL’nin 2023 sonunda 23,15, 12 ay sonrasında ise 24,08 olması öngörülmektedir. Cari dengenin 2023 sonunda 37,8 milyar dolar, 2024 yılında ise 25,8 milyar dolar açık vermesi beklenmektedir. GSYH büyümesinin 2023 ve 2024’te sırasıyla %3,5 ve %4,4 olacağı öngörülmektedir. TCMB haftalık repo faizinin cari ay sonunda %8,50, 3 ay sonrasında %8,50 ve 12 ay sonrasında ise %13,75 olması beklenmektedir.

Raporun devamı ve detaylı analizler için tıklayınız.

https://www.bmd.com.tr/application/files/7616/8329/9867/Haftalik_Bulten_05.05.2023.pdf

BMD Araştırma

Bizim Menkul Değerler A.Ş.

bmd.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

"TEB Yatırım Menkul Değerler AŞ’nin “Güvenevler Mahallesi, Güneş Caddesi, Temsa Blok No:8 İç Kapı No:4

Çankaya/ANKARA” adresinde şube açılması talebiyle yapmış olduğu başvurunun olumlu karşılanmasına karar verilmiştir. "

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

" Garanti Yatırım Menkul Kıymetler AŞ’nin sermayesinin 8.327.647,65 TL’den 200.000.000,00 TL’ye artırılmasına yönelik

esas sözleşme değişikliğine izin verilmesi talebiyle yapmış olduğu başvurunun olumlu karşılanmasına karar verilmiştir"

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

" 200.000.000 TL kayıtlı sermaye tavanı içerisinde 40.000.000 TL başlangıç sermayeli Vega Portföy Yönetimi AŞ unvanlı

bir portföy yönetim şirketinin kuruluşuna izin verilmesi talebinin olumlu karşılanmasına karar verilmiştir.

"

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

"Aşağıda unvanlarına yer verilen fonların katılma paylarının ihracına ilişkin izahnamelerin onaylanması taleplerinin

olumlu karşılanmasına karar verilmiştir. "

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

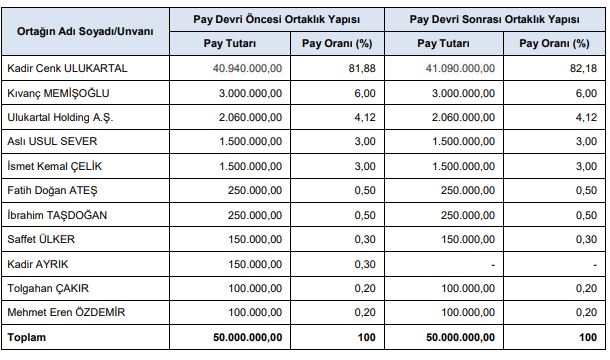

"İntegral Yatırım Menkul Değerler AŞ’nin (Şirket) ortaklık yapısının, III-39.1 sayılı Yatırım Kuruluşlarının Kuruluş ve

Faaliyet Esasları Hakkında Tebliğ’in 34 üncü maddesi uyarınca aşağıdaki tabloda yer alan şekliyle Kurulumuz kayıtlarına

alınmasına karar verilmiştir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri