Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Dünyanın en önemli bakır madenlerinden birinde üretimin durumu, madenin bulunduğu arazideki sismik hareketliliğin yerin derinliklerinde yoğun su baskınlarına neden olması sonucunda bir haftadan uzun bir süredir belirsizliğini koruyor.

Ivanhoe Madencilik Firması’nın Demokratik Kongo Cumhuriyeti'nde işletmekte olduğu Kamoa-Kakula bakır madeni yerleşkesi, dünyanın en büyük bakır cevheri kaynaklarından biri olup günümüzde yaşanmakta olan karbon salınımından arındırılmış enerji türlerine geçiş sürecinde yaşamsal olan bakır metalinin dünyadaki üçüncü büyük sağlayıcısı olma yolunda ilerliyordu.

Ivanhoe Firması’nın ortaklarından Citigroup Inc. Firması’ndan bir maden analizcisinin notuna göre, maden yerleşkesinin su baskınından etkilenen bölümünde tüm madenin bakır üretiminin en az %70’i gerçekleştiriliyor. Analizci, Kakula madenindeki yeraltı çalışmalarının, su baskını nedeniyle en azından yılın dördüncü çeyreğine kadar durdurulabileceğini dile getirdi.

Ivanhoe Firması ise, madende çıkan suyun dışarı pompalanmasında kullanılan elektrik kablolarında ve boru tesisatında hasar olduğunu, diğer yandan sismik hareketliliğin nedenleri ile sonuçlarını değerlendirmek üzere uzmanlarla birlikte çalışıldığını duyurdu.

Kaynak: Ticaret Bakanlığı Bülteni

F_XU0300625 “Haziran 2025 Vade Endeks 30 Sözleşmesi”

Haziran Vadeli 30 Sözleşmesi, haftanın son işlem gününe -

%0,09 düşüş ile 10.370 seviyesinden başladı.

Saatlik grafiği incelediğimizde satıcılı başlayan sözleşmede, çok

geçmeden güç kaybı devam etti.

Akşam seansında normal seansa göre sözleşme, 23 puan daha

düşerek günü 10.210 seviyesinde negatif noktaladı.

Altı işlem gününde de negatif hareket eden sözleşme, 22 ve 50

günlük ortalamalarının altında kalıyor.

Haberlere baktığımızda ise Çin, Cenevre ticaret anlaşmasını

ihlal ettiğine dair Washington’un iddialarını reddetti; aksine,

anlaşma şartlarını ihlal edenin ABD olduğunu öne sürdü.

Bunun yanı sıra Rusya-Ukrayna tarafları, yarın müzakerelerin

2. turu için yeniden İstanbul'da bir araya gelecek. Dışişleri

kaynaklarından edinilen bilgiye göre, görüşmelerin yarın saat

13.00'de Çırağan Sarayı'nda yapılması planlanıyor.

Teknik göstergelerin genelinde görülen aşağı yönlü hareket,

satışları desteklerken bir yandan da kısa vadeli göstergelerin

aşırı satım bölgelerinde ilerlediğini söyleyebiliriz.

Aynı zamanda orta vadeli gösterge MACD’nin SAT sinyalini

koruduğunu da görüyoruz.

Geri çekilmelerin devamı halinde 10.151 seviyesinde mevcut

pozisyonlar korunabilir. Bu seviyede tutunamadığı takdirde

kanal alt bandına doğru satış baskısının devamı görülebilir.

Sözleşmesinin haftaya olası tepki alımları ile başlaması ve gün

boyu satışları karşılaması durumunda ise 10.550 seviyesinin

üzerinde kalıcılık sağladığı takdirde 10.636 seviyesine doğru

tekrar yükselişler ivmelenebilir

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Türkiye Ziraat Odaları Birliği (TZOB) Genel Başkanı Şemsi Bayraktar'ın Mayıs ayı

üretici-market fiyatları, girdi fiyatlarındaki değişimler ve 1 Haziran Dünya Süt Günü

ile ilgili yaptığı açıklamalar özetle şu şekilde:

Mayıs ayında üretici ile market arasındaki fiyat farkının en fazla %283 ile sivri

biberde olduğu belirtildi. Bunu %278 ile kuru soğan, %217 ile kuru fasulye, %213 ile

nohut ve %203 ile kuru incir takip etti.

? Sivri biber üreticide 13 lirayken markette 49 liraya satılarak 3,8 kat fark

gösterdi.

? Kuru soğan üreticide 5 lirayken markette 19 liraya satılarak 3,8 kat fark

gösterdi.

? Kuru fasulye üreticide 33 lirayken markette 105 liraya satılarak 3,2 kat fark

gösterdi.

? Nohut üreticide 31 lirayken markette 99 liraya satılarak 3,1 kat fark gösterdi.

? Kuru incir üreticide 170 lirayken markette 515 liraya satılarak 3 kat fark

gösterdi.

? Kabak üreticide 12 lirayken markette 35 liraya satılarak 3 kat fark gösterdi.

Mayıs ayında hem markette hem de üreticide fiyatı en çok artan ürün limon

olurken, fiyatı en çok düşen ürün ise sivri biber oldu.

Mayıs ayında marketlerde 36 ürünün 17'sinde fiyat artışı, 19'unda ise fiyat azalışı

yaşandı.

? En çok fiyat artışı: %22 ile limon ve elma. Bunları %8 ile kuru üzüm, %6 ile

kuru kayısı ve maydanoz izledi.

? En çok fiyat azalışı: %49 ile sivri biber. Bunu %39 ile salatalık, %36 ile kabak ve

%34,5 ile patlıcan izledi.

Mayıs ayında üreticide 28 ürünün 8'inde fiyat artışı, 13'ünde fiyat düşüşü yaşanırken,

7 üründe fiyat değişimi olmadı.

? En çok fiyat düşüşü: %72 ile sivri biber. Bunu %53 ile kabak, yüzde 41 ile

patlıcan ve yüzde 36 ile kuru soğan izledi.

? En çok fiyat artışı: %112,5 ile limon. Bunu %25 ile havuç, %17 ile kuru kayısı ve

%13 ile marul izledi.

Fiyat Değişimlerinin Nedenleri

? Limon: Bayramın yaklaşmasıyla talep artışı.

? Havuç: Hasat bitimi ve depo maliyetlerinin eklenmesi.

? Marul ve Maydanoz: Ürün arzındaki azalma.

? Kayısı: Zirai dondan etkilenme.

? Sivri biber, Kabak, Patlıcan, Domates, Salatalık: Tarla üretiminin başlamasıyla

arzda yaşanan artış.

? Kuru soğan: Ekim alanlarının artmasıyla rekolte yükselişi.

Marbaş Menkul Değerler

www.marbas.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Geçtiğimiz hafta teknik göstergeler ışığında 'ılımlı pozitif' bir piyasa beklentisi dile getirilmişti ve bu öngörü büyük ölçüde gerçekleşti. S&P 500 endeksi, 200 günlük hareketli ortalamadan aldığı destekle %1’in üzerinde değer kazandı. Teknik görünümün yanı sıra, ABD Başkanı Donald Trump’ın AB ile ticaret görüşmelerine devam etme kararı da piyasalarda olumlu bir hava estirdi.

Tahvil faizleri ise, ABD ve Japonya’daki zayıf tahvil ihalelerinin ardından bir miktar geri çekildi. Bu da hisse senetleri için destekleyici bir unsur oldu. Ekonomik veriler genel olarak olumlu seyretti; özellikle bu sabah açıklanan çekirdek PCE enflasyonunun beklentilere paralel ve nispeten yumuşak gelmesi, Fed’in faiz politikasına dair endişeleri bir nebze hafifletti. Ancak haftanın son gününe girerken Trump’ın Çin’i ticaret anlaşmasını ihlal etmekle suçlaması ve sert açıklamaları yeniden belirsizlik yarattı. Trump’ın Çin’e yönelik “Artık iyi adam olmuyorum!” mesajı, olası bir ticaret gerilimi artışının sinyali olarak algılandı. Üstelik Trump’ın bazı tarifelerinin anayasaya aykırı olduğuna dair mahkeme kararı, Beyaz Saray’ın itirazına rağmen gündemdeki sıcaklığını koruyor.

Bu gelişmelere rağmen piyasaların ciddi bir satış baskısı altında kalmaması dikkat çekici. Ancak yeni haftaya girerken teknik göstergeler nötr bölgeye kayıyor. Nvidia’nın bilançosu gibi itici güçlerin ortadan kalkması ve yeni bir güçlü katalizör olmaması, piyasaların bir süre soluklanabileceğine işaret ediyor. Önümüzdeki Cuma günü açıklanacak istihdam verileri ise, beklentilerin altında kalırsa satışları tetikleyebilir. Bu nedenle yeni hafta için görünüm 'nötrden hafif negatif'e döndü. Belirsizliğin ana kaynağı ise hala Çin ile ticaret ilişkileri ve bu cephedeki olası sürprizler olmaya devam ediyor.

https://bulten.ncminvest.com.tr/yurt-disi-piyasa-bulten/2025-06-02

NCM Investment Menkul Değerler A.Ş.

https://www.ncminvest.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bülten ektedir.

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

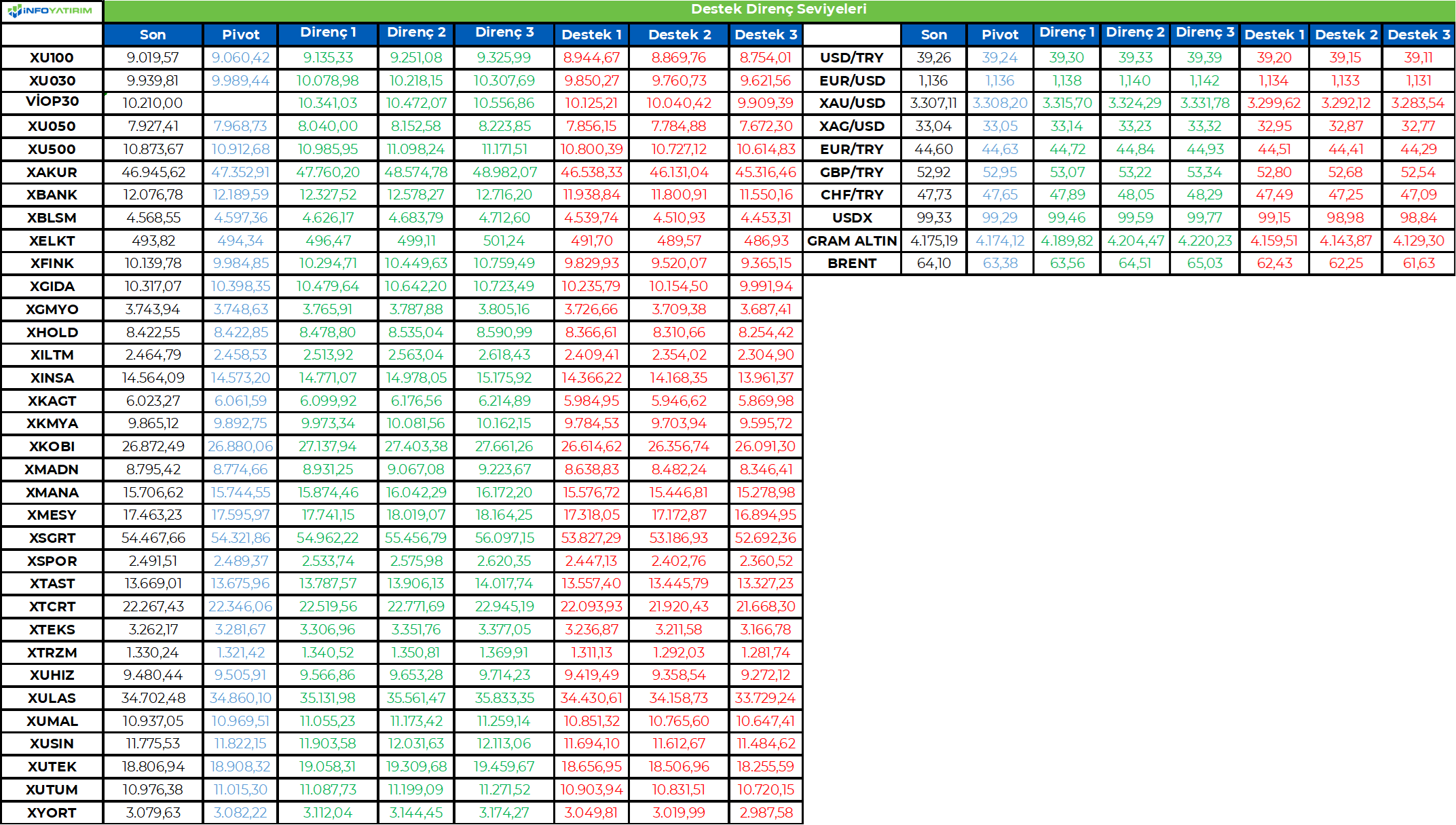

BIST 100: Endekste tepki alımları ile yukarı yönlü bir başlangıç bekliyoruz. Kısa vadeli alçalan kanaldaki hareketine devam eden endeks, destek seviyelerinin altına yöneldi. Endeks önceki dip seviye olan 9032 desteğinin altına geri çekildi. Endekste 9032 seviyesinin üzeri tepki alımlarının gerçekleşmesi ve yeniden 9100-9200 dirençlerine yönelim için öne çıkıyor. 8985 desteği kısa vadeli dip oluşumu için izlenebilir. 8870 ise sonraki destek seviyesidir…

TL Bonolar: İçeride tahvil-bono faizleri Cuma günü yükseliş gösterdi. Gösterge tahvil faizi %44,06, 10 yıllık tahvil faizi ise %33,52 seviyesinde bulunuyor. ABD tahvil faizleri yukarı yönlü hareketlerde güç kaybetti. Gösterge tahvil faizinde %45,00, 10 yıllık tahvilde %34,00 destek seviyeleri olarak takip edilebilir…

USD/TL: Gelişmekte olan ülke para birimleri Cuma günü dolar karşısında değer kaybederken, TL de benzer bir seyir izledi. Ancak TL’nin son dönemde geride performans gösterdiğini ve dolar kurunun 39,00 olan psikolojik direncini yukarı kırdığını belirtelim. Kademeli yükseliş eğilimi devam ederken, dolar kuru 39,00 seviyesini artık destek haline getirdi. 39,30’ün üzerinde 39,40 direnç olarak izlenebilir…

EUR/USD: 1,12 desteğine doğru geri çekilmede yukarı tepki gösteren parite, 1,13-1,14 bandında hareket sergiliyor. Parite aynı zamanda kısa vadeli alçalan kanalının üzerinde seyir izliyor. 1,13 desteği bu kanalın üzerindeki hareketin devam etmesi için önemli. 1,14 ise direnç olarak korunuyor. 1,14’ün aşılması ile birlikte yükseliş eğilimi ileri taşınabilir…

Günün Öne Çıkanları:

• Rusya-Ukrayna tarafları müzakere görüşmeleri için bugün İstanbul’da yeniden barış için bir araya gelecek...

• ABD Başkanı Donald Trump, çelik ithalatına uygulanan gümrük vergisi oranının %25’ten %50’ye çıkarılacağını açıkladı…

• Almanya, Euro Bölgesi ve ABD’de PMI imalat endeksi açıklanacak…

• ABD’de ISM imalat endeksi, inşaat harcamaları takip edilecek…

• Fed Başkanı Powell konuşma gerçekleştirecek…

BIST 100 Endeksi geçtiğimiz hafta kısa vadeli alçalan kanalda hareket ederken, destek seviyelerinin altında zayıf bir seyir izledi. Endeks Cuma günü 9032 olan önceki dip seviyenin altına yönelim ile birlikte ikili dip formasyon oluşumu gerçekleştiremedi. Buna paralel endeks günü %1,7 düşüşle tamamladı. Bankacılık endeksi %2,8 değer kaybetti. Haftalık bazda ise sırasıyla kayıplar %3,6 ve %2,9 oranlarında gerçekleşti. BIST böylece geçen hafta bayram tatili öncesinde risk azaltma eğiliminin etkisiyle yurtdışı borsalardan negatif ayrışma eğilimi gösterdi. Bununla birlikte teknik olarak göstergelerin aşırı satım bölgesinde olduğunu belirtelim. BIST 100 Endeksi yaşanan geri çekilme ile birlikte uzun vadeli üçgen sıkışmasının alt bölgelerine geri çekilmiş oldu. Dolayısıyla da endekste mevcut seviyelerde yukarı tepkinin oluşması uzun vadeki görünümü açısından önemli. Endekste 9032’nin üzeri tepki alımlarının gerçekleşmesi, yükselişin yeniden 9100 ve 9200 dirençlerine doğru devamı için öne çıkıyor. Bayram tatili öncesinde olası geri çekilmelerde 8985 ve 8870 destekler konumunda. Endekste 8985 desteği ek satış baskısının gerçekleşmemesi ve dip oluşumu için takip edilebilir. 8985 seviyesinin altına olası geri çekilmelerde temkinli olmakta fayda bulunuyor. Bankacılık endeksinde 12.100’ün üzeri mevcut bant hareketinin içerisinde kalması tepki yükselişinin oluşması için takip edilebilir. Teknik olarak görünüm bu şekilde iken, temel gelişmelere baktığımızda içeride yarın ki enflasyon verisi ve bayram tatili öncesi hareket eğilimi etkili olacaktır. Enflasyonun yarın Mayıs’ta aylık bazda %2 civarında açıklanması bekleniyor. Yıllık enflasyon ise %37,9’dan %36,1 seviyesine geriliyor olacak. Enflasyonun önceki aylara oranla daha sınırlı artış göstermesi ve yıllık bazda gerilemesi TCMB’den faiz indirim beklentilerinin artması ile BIST’e destek sağlayabilir. Dolayısıyla da enflasyonun BIST üzerindeki etkisi önemli olacak. Perşembe günü Arefe Günü olması dolayısıyla yurtiçi piyasalarımızın yarım, Cuma günü ise tam gün kapalı olduğunu belirtelim. Yurtdışı gelişmelere baktığımızda; ABD’de ticaret mahkemesinin Trump yönetimi gümrük vergilerinin çoğunun durdurulmasına hükmetmesinin ardından federal temyiz mahkemesi bu kararı askıya aldı ve ABD Başkanı Donald Trump’ın tarife planını uygulamasına geçici olarak da olsa izin verdi. Trump, Çin’in iki ülke arasında ticaret ile ilgili yapılan anlaşmayı ihlal ettiğini iddia etti. Trump, Çin’in bu ayın başlarında iki ülke arasında müzakere edilen ve karşılıklı gümrük vergilerini azaltmayı ve ticaret konusunda daha fazla görüşmeye devam etmeyi kabul ettikleri anlaşmayı nasıl ihlal ettiğine konusunda detay vermedi. Tarife ile karışık açıklamalar piyasalarda dalgalı seyre neden oluyor. Bu hafta Trump’ın olası açıklamaları takip edilecek. Diğer yandan ABD’de manşet tüketici harcamaları enflasyonu (PCE) %2,2 olan beklentilerin hafif altında %2,3’ten %2,1’e, yıllık çekirdek PCE beklentiler dahilinde %2,6’dan %2,5’e geriledi.

BIST 100 Endeksi Cuma günü zayıf seyrine devam etti. Endekste haftaya tepki alımları ile yukarı yönlü bir başlangıç bekliyoruz. Ancak endeks gün içerisinde volatil bir seyir izleyebilir. Endeks önceki dip seviye olan 9032 desteğinin altına geri çekildi. Endekste 9032 seviyesinin üzeri tepki alımlarının gerçekleşmesi ve yeniden 9100-9200 dirençlerine yönelim için öne çıkıyor. 8985 desteği kısa vadeli dip oluşumu için takip edilebilir. 8870 ise sonraki destek seviyesidir. Diğer yandan Rusya Dışişleri Bakanı Sergey Lavrov, Ukrayna’ya yeni tur müzakereleri 2 Haziran’da İstanbul’da gerçekleştirmeyi teklif ettiklerini belirterek, Rusya Devlet Başkanı Vladimir Putin’in Müşaviri Vladimir Medinskiy’nin heyete başkanlık edeceğini ifade etmişti. Dışişleri kaynaklarından edinilen bilgiye göre, Ukrayna ve Rusya heyetleri arasındaki görüşmelerin bugün saat 13.00’de İstanbul’da yapılması planlanıyor. Görüşmeye yönelik haber akışı takipte olacak.

İçeride tahvil-bono faizleri Cuma günü yukarı baskı altında kaldı. Gösterge tahvil faizi %43,75’ten %44,06, 10 yıllık tahvil faizi %33,13’ten %33,52 seviyesine yöneldi. Gösterge tahvil faizinde %45,00, 10 yıllık tahvilde %34,00 destek seviyeleri olarak takip edilebilir. ABD tahvil faizleri yukarı yönlü hareketlerinde yeniden güç kaybetti. Türkiye’nin 5 yıllık CDS risk primi 320 seviyesine yükseldi.

EUR/USD paritesi dolar lehine hareketle kısa vadeli yükselen trendinin altına gerilerken, 1,12 desteğine doğru geri çekilmişti. ABD büyüme verilerinin ardından yeniden 1,13 direncinin üzerine yükseldi. Dolayısıyla da paritede kısa vadeli görünüm yeniden güçlenme eğilimi gösterdi. Ancak parite 1,14 direncine doğru yükselişlerde güç kaybına uğruyor. Dolayısıyla da 1,14 direncinin aşılması önemli olacak. 1,13 desteği ise kısa vadeli alçalan kanalın üzerindeki hareketin korunması açısından öne çıkıyor. 1,14 direnç olarak geçerli iken, sonraki direnç 1,15 seviyesinde bulunmaktadır. Gelişmekte olan ülke para birimleri Cuma günü dolar karşısında değer kaybetti. Ancak dolar kuru son dönemde yükseliş eğilimini ileri taşıyor. 39,00 olan psikolojik seviyesinin üzerine yönelen dolar kuru ile birlikte TL’nin görece olumsuz performans gösterdiğini söyleyebiliriz. Dolar kuru artık 39,00 seviyesinin üzerine yerleşme eğilimi gösteriyor. Bu seviye ana destek haline geldi. 39,30’un üzerinde 39,40 direnç olarak izlenebilir.

Altın ons fiyatları Nisan ayının son haftasından itibaren alçalan kanal içerisinde hareket ediyor. Altın ons kısa vadeli düzeltme ile birlikte 3245 dolar seviyesine geri çekilmişti. Yeniden 3300 doların üzerine yönelen altın onsun güç kaybettiğini söyleyebiliriz. 3300 dolar alçalan kanalın yukarı tamamlanması açısından önemli. Bu durumda 3350 ve 3370 dolar hedef direnç seviyeleridir. 3245 dolar ana destek olarak izlenebilir. Gram altında dolar kurunun genel desteği devam ediyor. 4100 TL’nin altını test eden gram altın, altın onsun yukarı tepki göstermesi ile 4200 TL direncine doğru hareketlilik sergiledi. Gram altında 4200 TL’nin aşılması yükselişin 4220 TL ve 4270 TL dirençlerine yönelim için izlenebilir. 4100-4080 TL destek bölgesi olarak öne çıkıyor.

BIST 100 Endeksi’nde 8985 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Invest

QNB Yatırım Menkul Değerler A.Ş.

https://www.qnbinvest.com.tr/

* * *

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yurt içinde büyüme ve işsizlik oranı yurt dışında ise Almanya’da enflasyon ile ABD’de büyüme verileri takip edildi. Ayrıca hafta boyunca ABD Başkanı Trump'ın tarifelerine ilişkin gelişmeler odak noktasındaydı.

Almanya’da tüketici fiyat endeksi Mayıs ayında aylık %0,1 artarken Nisan ayında %2,1 olan yıllık enflasyon, Mayıs ayında da %2,1 oldu. ABD ekonomisi, 2025 yılının ilk çeyreğinde %0,2 daraldı. Daha önce yayınlanan veride, ABD ekonomisinin %0,3 küçüldüğü öngörülmüştü. ABD Başkanı Donald Trump, 23 Mayıs tarihinde sosyal medya hesabından yaptığı paylaşımda, AB ile yürütülen ticaret görüşmelerinde ilerleme sağlanmadığını belirterek, 1 Haziran'dan itibaren AB'ye doğrudan %50'lik bir vergi uygulanmasını önerdi. Trump, AB Komisyonu Başkanı Ursula von der Leyen ile yaptığı telefon görüşmesinin ardından 1 Haziran'dan itibaren Avrupa Birliği'ne (AB) doğrudan %50 tarife uygulanmasına yönelik kararını 9 Temmuz 2025'e ertelediğini duyurdu. AB ve ABD arasındaki ticaret görüşmelerinin hızla başlanacağı belirtildi. ABD Uluslararası Ticaret Mahkemesi, Çarşamba günü Trump'ın diğer ülkelere getirdiği tarifelerde yasal yetkisini aştığına hükmederek, bu tarifelerin uygulanmasını engelleme kararı aldı. Söz konusu kararda, karşılıklılık esasına dayalı tarifelerin, ithalatı gümrük vergileri yoluyla düzenleme konusunda Uluslararası Acil Ekonomik Güçler Yasası (IEEPA) kapsamında Başkan'a tanınan yetkiyi aştığı belirtildi. Trump yönetimi ise ABD Uluslararası Ticaret Mahkemesi'nin aldığı karara hükümetin diplomasisine zarar verdiği ve Trump'ın yetkisine müdahale ettiği gerekçesiyle itiraz ederek, temyiz mahkemesine başvuruda bulundu. Temyiz mahkemesi, Trump'ın tarifelerinin şimdilik yürürlükte kalmasına izin verdi. Bu gelişmeler ışığında hafta içinde küresel piyasalarda karışık seyir izlendi.

Türkiye ekonomisi, 2025 yılının ilk çeyreğinde bir önceki çeyreğe göre %1 büyürken bir önceki yılın aynı çeyreğine göre %2 büyüdü. Türkiye’de 15 ve daha yukarı yaştaki kişilerde işsiz sayısı Nisan ayında bir önceki aya göre 203 bin kişi artarak 3 milyon 63 bin kişi oldu. İşsizlik oranı 0,6 puan artarak %8,6 seviyesinde gerçekleşti. 15-24 yaş grubunu kapsayan genç nüfusta işsizlik oranı ise bir önceki aya göre 0,4 puan artarak %15,7’ye yükseldi. Haftaya yükselişle başlamasına rağmen hafta içinde satıcılı bir seyir izleyerek 9.000 sınırının altına kadar inen BİST100 Endeksi, %3,60 kayıpla 9.019,57 puandan haftayı tamamladı. 38,96’lı seviyelerden haftaya başlayan Dolar/TL, 39,25 sınırının üzerine çıkarken Euro/TL 45,00 sınırının üzerini gördü.

Yurt dışı yerleşik yatırımcılar, 16-23 Mayıs haftasında reel olarak (fiyat ve kur etkisinden arındırılmış) 13,2 milyon dolar hisse senedi, 148,4 milyon dolar Devlet İç Borçlanma Senedi (DİBS-Kesin Alım) ve 191,6 milyon dolar Özel Sektör Tahvil alımı gerçekleştirdi. Aynı haftada yurt içinde yerleşik gerçek kişilerin döviz mevduatı 1.947 milyon dolar artarak 118.701 milyon dolara yükselirken, tüzel kişilerin döviz mevduatı 468 milyon dolar azalarak 74.386 milyon dolara geriledi. Kur korumalı mevduat (KKM) hesapları 377 milyon dolar azalarak 15.077 milyon dolar (585 milyar TL) olarak gerçekleşti. Türkiye’nin dolar bazlı 5 yıl vadeli CDS oranı 300 sınırının üstüne çıktı.

Uzun Vadede Ne Bekliyoruz…

TCMB, 2025 yılının ilk iki toplantısında politika faizini 250’şer baz puan indirerek %42,50 seviyesine çekti. TCMB, 17 Nisan tarihli toplantısında politika faizini 350 baz puan artırarak %46,00 seviyesine yükseltti.

Nisan ayında %3,00 artan TÜFE’nin Mayıs 2025 tarihli TCMB piyasa katılımcıları anketine göre; Mayıs ayında %2,36, Haziran ayında %1,77, 2025 yılı sonunda %30,35 ve 2026 yıl sonunda %20,55 artması beklenmektedir. Yine aynı ankette Dolar/TL’nin 2025 sonunda 43,70 ve 12 ay sonrasında ise 46,62 olması öngörülmektedir. Cari dengenin 2025 sonunda 19,2 milyar dolar, 2026 yılında ise 24,4 milyar dolar açık vermesi beklenmektedir. GSYH büyümesinin 2025 ve 2026’da sırasıyla %2,9 ve %3,7 olacağı öngörülmektedir. TCMB haftalık repo faizinin cari ay sonunda %46,00, 3 ay sonrasında %42,96 ve 12 ay sonrasında ise %30,08 olması beklenmektedir.

Raporun devamı ve detaylı analizler için tıklayınız.

https://www.bmd.com.tr/application/files/1617/4861/8159/Haftalik_Bulten_30.05.2025.pdf

BMD Araştırma

Bizim Menkul Değerler A.Ş.

bmd.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri