Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

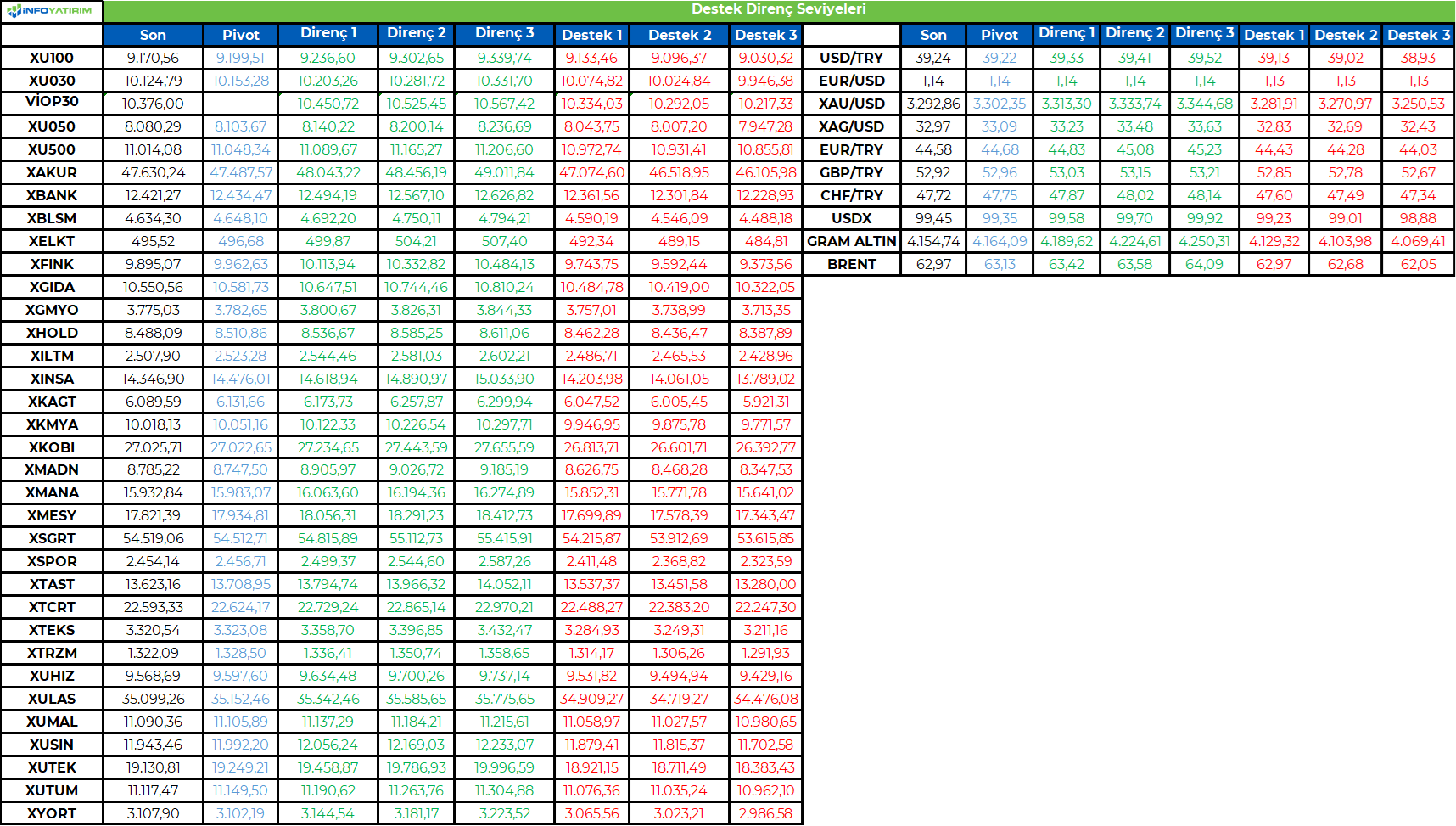

BIST 100: Endekste yataya yakın bir başlangıç bekliyoruz. Endeks 9230 direncinin üzerine yükseliş denemelerinde bulundu. 9100 desteği ek satış baskısının gerçekleşmemesi ve kısa vadeli dip oluşumu için önemli. 9230’un üzeri ise 9350 direncine yönelim için takip edilebilir. 9100’ün üzerinde trade amaçlı alım yapılabilir ve trade pozisyonları korunabilir…

TL Bonolar: İçeride tahvil-bono faizleri dün karışık bir seyir izledi. Gösterge tahvil faizi %43,75, 10 yıllık tahvil faizi ise %33,13 seviyesinde bulunuyor. ABD tahvil faizleri yukarı yönlü hareketler sergiledi. Gösterge tahvil faizinde %45,00, 10 yıllık tahvilde %34,00 destek seviyeleri olarak takip edilebilir…

USD/TL: Bazı gelişmekte olan ülke para birimleri dün dolar karşısında hafif toparlanırken, TL ise görece geride performans gösteriyor. Dolar kuru 39,20 seviyesinin üzerinde yükseliş denemelerinde bulunuyor. 39,30’ün üzerinde 39,40 direnç olarak izlenebilir. 39,00 seviyesinin ise destek haline geldiğini söyleyebiliriz…

EUR/USD: Parite kısa vadeli yükselen kanalını aşağı tamamlaması sonrasında 1,12 desteğine doğru geri çekildi. Parite bu seviyeden yukarı tepki gösterdi. 1,12 desteği kısa vadeli düzeltmenin geride kalması için öne çıkıyor. 1,13’ün üzerinde 1,14 ve 1,1420 hedef dirençler olarak takip edilebilir…

Günün Öne Çıkanları:

• İçeride GSYH büyümesi ve işsizlik oranı açıklanacak…

• Euro Bölgesi’nde işsizlik oranı, ABD’de kişisel gelirler, kişisel tüketim harcamaları, kişisel tüketim harcamaları enflasyonu (PCE), Michigan tüketici güven endeksi takip edilecek...

• TCMB finansal istikrar raporunu yayımlayacak…

BIST 100 Endeksi dün gün içerisinde karışık bir seyir izledi. Endeks 9230 direncinin üzerine yükselişlerde güç kaybına uğradı. Endeks günü 9200’ün altında yataya yakın bir seyirle tamamladı. Bankacılık endeksi %1,1 oranında yükselişle olumlu bir seyir izledi. Endekste kısa vadeli alçalan kanaldaki hareket devam ediyor. Endekste kısa vadeli teknik göstergelerin aşırı satım bölgesinde olduğunu belirtelim. Endekste 9100 seviyesinin teknik göstergeler ile birlikte önemli destek haline geldiğini söyleyebiliriz. Dolayısıyla da endekste bu seviye satış baskısının ileri taşınmaması, kısa vadeli dip oluşumu için önemli. 9100’ün üzerinde kaldığı sürece 9230 ve 9350 dirençlerine yukarı tepki potansiyeli bulunuyor. 9100’ün üzerinde trade amaçlı alım yapılabilir ve trade pozisyonları korunabilir. Bankacılık endeksinde 12.100 desteğinin üzerinde kısa vadeli bandın içerisinde olumlu görünüm devam ediyor. Bankacılık endeksinde 12.500’ün üzerinde ise 12.850 hedef direnç olarak izlenebilir. Yurtdışında yerleşik kişiler piyasa fiyatı ve kur hareketlerinden arındırılmış verilerle 23 Mayıs haftasında 13,2 milyon dolar net hisse alımı yaptı. Aynı hafta net DİBS alımları 148,4 milyon dolar oldu. TCMB’nin toplam rezervleri, geçen hafta bir önceki haftaya göre 7,5 milyar dolar artışla 153,1 milyar dolara yükseldi. Swap hariç net rezervler de aynı haftada 28,4 milyar dolar oldu. ABD Ticaret Bakanlığı ilk çeyrekte ekonomik daralmanın %0,3’ten, %0,2’ye revize edildiğini açıkladı. Diğer yandan ABD Başkan Donald Trump’ın küresel gümrük vergilerinin büyük çoğunluğu ABD ticaret mahkemesi tarafından yasadışı bulunarak engellendi. ABD Uluslararası Ticaret Mahkemesi’nde üç yargıçtan oluşan bir heyet oybirliğiyle, Trump’ın vergilerinin büyük bir kısmının acil durum yasasının adil olmayan bir şekilde kullanılarak çıkarıldığına hükmetti. Mahkeme, idareye kararını uygulaması için 10 gün süre verdi, ancak gümrük vergilerini kaldırmak için atması gereken adımlara ilişkin herhangi bir talimat vermedi. ABD Uluslararası Ticaret Mahkemesi’nde üç yargıçtan oluşan bir heyet Çarşamba günü oybirliğiyle, Trump’ın vergilerinin büyük bir kısmının acil durum yasasının adil olmayan bir şekilde kullanılarak çıkarıldığına hükmetti. Mahkeme, idareye kararını uygulaması için 10 gün süre verdi, ancak gümrük vergilerini kaldırmak için atması gereken adımlara ilişkin herhangi bir talimat vermedi. Mahkeme kararı Trump’ın küresel sabit gümrük vergisi, Çin’e oranı artırılan tarifeler ve fentanil bağlantılı gümrük vergileri ile Kanada ve Meksika tarifelerini kapsıyor. Adalet Bakanlığı, ABD Federal Temyiz Mahkemesi’ne karara ilişkin temyiz başvurusunda bulundu. Davada son sözü ABD Anayasa Mahkemesi söyleyebilir.

BIST 100 Endeksi dün 9300 seviyesine doğru tepki denemelerinde bulundu. Endekste güne yataya yakın bir başlangıç bekliyoruz. 9100 desteği ek satış baskısının gerçekleşmemesi ve kısa vadeli dip oluşumu için önemli. 9230’un üzeri ise 9350 direncine yönelim için takip edilebilir. 9100’ün üzerinde trade amaçlı alım yapılabilir ve trade pozisyonları korunabilir.

İçeride tahvil-bono faizleri dün karışık bir seyir izledi. Gösterge tahvil faizi %43,82’den %43,75’e gerilerken, 10 yıllık tahvil faizi %33,02’den %33,13 seviyesine yöneldi. Gösterge tahvil faizinde %45,00, 10 yıllık tahvilde %34,00 destek seviyeleri olarak takip edilebilir. ABD tahvil faizleri geri çekilmelerde yukarı tepki ile karşılaştı. Türkiye’nin 5 yıllık CDS risk primi 308 seviyesi civarında bulunuyor.

EUR/USD paritesi dolar lehine hareketle kısa vadeli yükselen kanalını aşağı tamamlarken, 1,12 desteğine doğru geri çekilmişti. ABD büyüme verilerinin ardından yeniden 1,13 direncinin üzerine yükseldi. Dolayısıyla da paritede kısa vadeli görünüm yeniden güçlenme eğilimi gösterdi. 1,13’ün üzerinde 1,14 ve 1,1420 hedef dirençler olarak takip edilebilir. Doların yeniden güç kaybetmesi ile birlikte gelişmekte olan ülke para birimleri toparlanırken, TL geride performans sergiliyor. Buna paralel dolar kuru 39,20 seviyesinin üzerinde yükseliş eğilimi gösteriyor. Kurun 39,20’nin üzerinde kalıcı olup olmayacağı takip edilecek. 39,30’un üzerinde 39,40 direnç olarak izlenebilir. 39,00 ise ana destek seviyesi haline geldi.

Altın ons fiyatları Nisan ayının son haftasından itibaren alçalan kanal içerisinde hareket ediyor. Altın ons kısa vadeli düzeltme ile birlikte 3245 dolar seviyesine geri çekilmişti. Doların güç kaybetmesi ile yeniden 3300 doların üzerine yönelen altın onsta görünümün olumlu olduğunu söyleyebiliriz. 3300 doların üzerinde 3350 ve 3370 dolar hedef dirençlerine yükseliş görebiliriz. 3245 dolar önemli destek haline geldi. Bu seviyenin üzerinde kısa vadeli alçalan kanalın yukarı tamamlanma potansiyeli korunuyor olacak. Gram altında dolar kurunun genel desteği devam ediyor. 4100 TL’nin altını test eden gram altın, altın onsun yukarı tepki göstermesi ile 4200 TL direncine doğru hareketlilik sergiliyor. 4200 TL’nin aşılması ise kısa vadeli alçalan kanalının üzerine yönelebilir. Bu durumda 4225 ve 4270 TL hedef dirençler konumunda. 4100-4080 TL destek bölgesi olarak öne çıkıyor.

BIST 100 Endeksi’nde 9100 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Invest

QNB Yatırım Menkul Değerler A.Ş.

https://www.qnbinvest.com.tr/

* * *

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Endeks, dünkü işlem gününe 59,46 puan artışla 9237

seviyesinden başladı. Gün sonunda ise %0,08 değer kaybı ile

9170 seviyesinden kapanış gerçekleştirdi. Endekste, gün içinde

9162-9265 bandında hareket gözlendi.

Borsa İstanbul, 69,8 Milyar TL işlem hacmi ile günü noktaladı.

42 şirket günü pozitif olarak sonlandırırken, 56 şirket negatif

olarak kapattı.

En çok artan sektör endeksi; “Aracı Kurumlar, Madencilik ve

Sigortacılık”, en çok düşen sektör endeksi ise; “İnşaat, Teknoloji

ve Orman-Kağıt-Basım” oldu.

Endekse puan bazında en yüksek pozitif etki; Akbank, Türk

Havayolları ve Bim Mağazaları hisselerinden, en yüksek negatif

etki ise Aselsan, Sasa Polyester ve Garanti Bankası

hisselerinden geldi.

Dünkü işlem gününe yükselişle başlayan endeks, sabah

saatlerinde güç kaybetmeye başladı. Gün boyunca devam

eden bu zayıflamayla birlikte, endeks günün en düşük seviyesi

olan 9.162 puana kadar geri çekildi. Bu seviyeyi test etmesinin

ardından toparlanma çabası gösterse de endeks, yalnızca 8

puanlık bir artışla sınırlı kaldı.

Günlük grafiğinde teknik göstergelerini incelediğimizde

indikatörlerin genelinde negatif yön olmasıyla beraber kısa

vadeli indikatörlerin aşırı satım bölgelerinde ilerlediğini

söyleyebiliriz. Buna ek olarak orta vadeli MACD’nin SAT

sinyalini koruyor.

Art arda beş işlem günündeki geri çekilmelerin devamı halinde

9130 destek seviyesinin üzerinde kaldığı sürece mevcut

pozisyonlar korunabilir. Bu seviyenin altına geçildiğinde satış

baskısı daha da derinleşebilir.

Güne olası tepki alımları ile başlaması ve gün boyu satışların

karşılanması durumunda tekrar 9250 seviyesinin üzerinde

kalıcılık sağlamalı. Bu seviyenin üzerine yerleştiği takdirde

9420 seviyelerine doğru alımların ivmelendiğini görebiliriz

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD Uluslararası Ticaret Mahkemesi’nin tarifeleri engelleme kararını Trump hükümetinin temyize götürmesinin ardından, federal temyiz mahkemesi, hükümetin temyiz süreci boyunca kararın yürürlükte kalmaması yönündeki talebini değerlendirdi ve hükümetin bu talebini kabul ederek, kararın geçici olarak durdurulmasına hükmetti. Davacı eyalet ve şirketlerin 5 Haziran’a kadar hükümetin itirazına yanıt vermeleri istenirken, hükümetin ise bunlara 9 Haziran’a kadar yanıt hakkı bulunuyor. Trump yönetimi temyiz mahkemesinden istediği sonucu alamaması halinde tarife davasını Yüksek Mahkemeye taşıyabileceğini belirtirken, devam eden hukuki süreç nedeniyle konu bir süre daha belirsizliğini koruyacak görünüyor. Bu gelişmeler nedeniyle yurtdışı piyasalardaki olumlu etki de oldukça kısa süreli kalmış görünüyor. ABD endeksleri vadeli kontratlardaki kazanımlarını koruyamazken, Avrupa borsaları da günü ekside tamamladı. Bugün dışarıda Fed’in favori enflasyon göstergesi olan çekirdek PCE verisi takip edilecek. Beklentiler yıllık artışın %2,5 seviyesine gerileyeceği yönünde. İçeride ise; TÜİK bugün 2025 yılı ilk çeyrek milli gelir verilerini açıklayacak. Anketlere göre ortalama piyasa beklentisi ilk çeyrekte büyümenin %2,3 seviyesinde gerçekleşeceği yönünde. Ayrıca Nisan ayı işsizlik verileri açıklanacak. Mart ayında, mevsim etkisinden arındırılmış işsizlik oranı 0,3 puan düşüşle %7,9 seviyesinde gerçekleşmişti. Merkez Bankası ise yılın ilk Finansal İstikrar Raporu’nu yayınlayacak. MB bu raporda para politikasına ilişkin sinyal vermiyor, ancak önemli sektörlerin finansal dengelerine yönelik değerlendirmelerde bulunuyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

23 Mayıs haftasında swap hariç net rezervlerde 8 milyar $’lık artış, yurtdışı yerleşiklerin 148 milyon $’lık DİBS alımı ve DTH’lardaki 1,3 milyar $’lık düşüş öne çıkıyor. Ayrıca, TCMB

Analitik Bilanço verilerine göre, swap hariç rezervlerde 28 Mayıs itibariyle 1,2 milyar $’lık düşüş olduğunu hesaplıyoruz. Haftalık hareketleri şöyle sıralayabiliriz:

Parite etkisinden arındırılmış DTH bireysellerin 227 milyon $, kurumsalların ise 1,1 milyar $ satışı ile yaklaşık 1,3 milyar $ düşüş gösterdi. Döviz mevduatlar 29 Mart 2024 haftasından

itibaren 2025’in ocak sonuna kadar 28,5 milyar $ gerilemişti.

KKM haftalık 11,4 milyar TL (384 milyon $) çıkışla 584,7 milyar TL’ye geriledi. KKM hesaplarında Ağustos 2023’te ulaşılan tepe noktadan çözülme 2,8 trilyon TL’ye (121,5 milyar $’a)

ulaşmış durumdadır.

DTH + KKM’nin toplam mevduat içerisindeki payı ise bir önceki hafta olan %41,1'den %41,5 seviyesine yükselmiştir. DTH ve KKM hesaplarının toplam mevduat içindeki payı KKM

hesaplarının zirve yaptığı Ağustos 2023’te %68,4 seviyesine kadar yükselmişti.

TL mevduatlar haftalık 29 milyar TL düşüş göstererek yaklaşık 13,5 trilyon TL seviyesine gerilemiştir.

Yabancı para krediler haftalık 2,1 milyar $ artarken, Mart 2024 sonundan bu yana %38,4’lük artışla 51,6 milyar $ gelişim göstererek 186,3 milyar $’a ulaştı.

Yıllıklandırılmış 13-haftalık ortalama kredi büyümesine baktığımızda ise, ticari krediler %26,6’dan %27’ye, tüketici kredileri ise %36’dan %42,6’ya yükselmiştir.

Yurtdışı yerleşiklerin 23 Mayıs ile biten haftada DİBS’te yaklaşık 148 milyon $’lık alımlarıyla stok değer yaklaşık 12,2 milyar $’a yükseldi. Son 3 haftada toplam giriş ise yaklaşık 3 milyar

$ seviyesindedir (2,3 milyar $’ı bankaların yurtdışı şubeleri kaynaklı). Hisse senetlerinde ise 13 milyon $’lık alım gerçekleşti ve stok değeri 28,7 milyar $ oldu. Hazine Eurobondu tarafında

ise ilgili haftada 62 milyon $'lık satış gerçekleşti ve stok değeri 110 milyar dolar seviyesinde seyretti. Eurobondlarda mart başından beri yaklaşık 4,5 milyar $ net satış gerçekleşmiş oldu.

23 Mayıs haftasında brüt rezervler 145,7 milyar $’dan 153,1 milyar $’a yaklaşık 7,4 milyar $’lık artış gösterdi. Aynı haftada net rezervler ise 40 milyar $’dan 8 milyar $ artış göstererek

yaklaşık 48 milyar $'a ulaştı. Swap hariç net rezervler ise 8 milyar $ artış göstererek 28,4 milyar $’a yükseldi. Böylece 14 Şubat-2 Mayıs arasında kabaca 57,6 milyar $ azalan swap

hariç net rezervler son 3 haftada yaklaşık 15 milyar $ artmış oldu. Swap hariç net rezervlerin 2024 mart sonundaki dip seviyesi ise -65,5 milyar $ idi.

TCMB’nin analitik bilançosuna göre, 28 Mayıs itibariyle (bu haftanın ilk 3 gününde) brüt rezervlerde yaklaşık 800 milyon $, net rezervlerde yaklaşık 1,6 milyar $ ve swap hariç net

rezervlerde ise yaklaşık 1,2 milyar $ düşüş hesaplamaktayız. Böylece üç haftadır artan swap hariç net rezervler haftalık bazda azalmış görünüyor.

Para Piyasası Fonu (PPF) büyüklüğü 23 Mayıs haftasında 62,6 milyar TL artarak 961 milyar TL oldu. PPF’ler 14 Mart itibariyle yaklaşık 1,42 trilyon TL aktif büyüklüğe sahipti. Serbest

Şemsiye Fonu altındaki PPF büyüklüğü ise geçen hafta 1,3 milyar TL azalarak 851,4 milyar TL’ye geriledi. Tüm döviz fonlarının aktif büyüklüğü ise 305 milyon $’lık artışla yaklaşık 56,8

milyar $’a ulaştı. 2024 başında bu seviye 25 milyar $ civarındaydı. Döviz fonlarının aktif büyüklüğünde son 9 haftada 6,7 milyar $ artış olduğunu hesaplamaktayız. Yatırım fonlarını da

dahil ederek hesapladığımız dolarizasyon oranı, 23 Mayıs haftasında %43,1’den %43,4’e yükselmiştir. Bu oran 2024 yılı başında kabaca %59 idi.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Aşağı harekette 10,350 desteğini yakından izlemeyi sürdürüyoruz...

Perşembe günü satıcılı bir seyir izleyen piyasada, Haziran Vadeli Kontrat günü -%0.41'lik bir düşüş ile 10,380 puandan tamamladı.

Endekste 11,300 ara direnç noktasının satış baskısı oluşturmayı sürdürdüğünü gözlemliyoruz. Bu geri çekilme kapsamında ise 10,350 seviyesini gün içerisinde ilk önemli destek noktası olarak izlmemeyi sürdürüyoruz. İlk etapta 10,350 üzerinde dengelenme çabasında hareketlenecek olan piyasada, bu seviye altındaki seyrin ise 10,000 riskini sürdürebileceğini göz önünde bulunduruyoruz.

Şu aşamada kısa vadeli zayıf seyrin sürdüğü piyasada, endeksin yukarı ataklarında yeniden güç kazanabilmesi için 10,550 ara direncinin aşılması gerekiyor. Bu durumda ilk etapta 11,850 olmak üzere 11,500/11,600 ana direnç bandını aşma denemeleri yeniden gündeme gelebilir.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

29 Mayıs Perşembe günü ABD piyasaları pozitif açılış sonrası primlerini korumakta zorlandı. Nvidia bilançosunun desteğine ek olarak Trump’ın vergi tarifelerine mahkeme engeli haberleri endeksleri pozitif etkilese de yükseliş sınırlı kaldı. Trump ve FED başkanı Powell’ın görüşmesinde Trump’ın faiz kararlarında hata yapıldığını söylemesi gündemin üst sıralarında yer aldı. ABD ilk çeyrek büyüme verilerinde ikinci revizyona göre %0,2 daralırken, kişisel tüketim de %1,2 artış gösterdi. Dow Jones endeksi 117 puan yükselişle 42215 seviyesinden, S&P 500 endeksi 23 puan primle 5912 puandan ve Nasdaq 75 puan yükselişle 19175 seviyesinden kapanış yaptı.

Dow Jones endeksinde enerji ve endüstri sektörleri %1’in üzerinde primlerle en çok yükselen sektörler olurken bilgi teknolojileri ve takdirsel tüketim sektörleri hafif de olsa günü ekside kapatan sektörler olarak izlendi. Boeing ve dün seans sonrası pozitif bilanço rakamları açıklayan Nvidia %3,3 değer kazanarak endekste en çok yükselen hisseler oldu. RBC Capital tarafından analist notu aşağı çekilen Salesforce %3,3 değer kaybıyla endekste en çok gerileyen hisse olarak kapanış yaptı. S&P 500 endeksinde ise genele yayılan bir yükseliş takip edildi ve gayrimenkul sektörü %1 primle öne çıkarken telekom sektörü %0,4 değer kaybıyla en zayıf sektör oldu. Endeksi büyük hisselerinde karışık bir seyir hakimdi. Apple, Intel, Alphabet hafif değer kayıplarıyla kapanış yaparken Tesla, Amazon, AMD, Microsoft hafif primli olarak günü sonlandırdı.

Avrupa hisse piyasalarında yatay ve hacmin düşük olduğu bir seyir takip edildi. Ana endekslerde hafif değer kayıplarıyla kapanış gerçekleşti. DAX endeksinde gayrimenkul ve temel tüketim sektörleri pozitif ayrışırken endüstri ve telekom sektörleri %1 kayıpla en çok gerileyen sektörler oldu. İngiltere FTSE 100 endeksinde de gayrimenkul sektörü en çok kazandıran sektör oldu. Alt yapı ve telekom %2 civarı değer kaybetti.

Yarınki ekonomik veri takviminde Almanya Mayıs ayı öncü enflasyon verileri, ABD Nisan ayı kişisel gelir ve harcamalar ile PCE verileri, Mayıs ayı Michigan Üniversitesi beklenti verileri takip edilecek.

Emtia & FX Vadeli Kontratları (Futures)

Yavaşlayan ekonomik verilere ve Fed’in faiz indirimlerine gideceği beklentilerinin artmasına paralel olarak DXY Dolar Endeksi %0,54 gerileyerek 99,34 seviyesinden günü tamamladı. EURUSD paritesi %0,66 artışla 1,1367 seviyesine yükselirken, GBPUSD %0,19 artışla 1,3494 seviyesinden işlem gördü. USDJPY ise %0,46 gerileyerek 144.17 seviyesine ulaştı. Spot altın %0,9 artışla $3,317 seviyesinden, spot gümüş ise %1 primlenerek $33,32 seviyesinden alıcı buldu. LME bakırı %0,03 artışla ton başına $9.568, LME alüminyumu %0,73 düşüşle ton başına $2.450 ve LME çinko %0,43 düşüşle ton başına $2.675 fiyat ile alıcı buldu. Brent petrol %1,19 düşüşle varil başına $64,13, WTI petrol ise %1,54 düşüşle varil başına $60,89 işlem gördü.

Eurotahvil Piyasaları

ABD Hazine tahvil getirileri, Fed’in bu yıl iki kez faiz indirimi yapabileceği beklentileri ve başarılı geçen yedi yıllık tahvil ihracının ardından genel olarak düşüş kaydetti. 10 yıllık Hazine tahvilinin getirisi yaklaşık 5 baz puan düşerek %4,43 seviyelerine geriledi. ABD 2 yıllık tahvil getirisi 4,5 baz puan azalarak %3,945 seviyesine, 5 yıllık tahvil getirisi 4,79 baz puan azalarak %4,009 seviyesine geriledi. Avrupa’da da benzer bir eğilim gözlendi; Almanya’nın 10 yıllık tahvil getirisi 5 baz puan düşüşle %2,51’e, İngiltere’nin 10 yıllık tahvil getirisi ise 8 baz puan düşüşle %4,65’e indi. Türkiye’nin 5 yıllık CDS primi 8,15 baz puan artışla 318,87 seviyesine yükseldi. Gelişmekte olan ülke tahvil piyasaları ise genel hatlarıyla alıcılı bir seans geride bıraktı.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/05/30/uluslararasi-piyasalar-kapanis-raporu-29-05-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bankacılık Düzenleme ve Denetleme Kurumu'nun (BDDK) hazırladığı yönetmelik Resmi Gazete'de yayımlandı:

https://www.resmigazete.gov.tr/eskiler/2025/05/20250530-25.htm

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri