Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Avrupa borsaları haftaya alış ağırlıklı başladı.

Açılışın ardından, Stoxx Europe 600 gösterge endeksi yüzde 0.4, Almanya'da DAX 30 endeksi yüzde 0.8, İngiltere'de FTSE 100 endeksi yüzde 0.5, Fransa'da CAC 40 endeksi yüzde 0.8, İtalya'da FTSE MIB endeksi yüzde 0.8, İspanya'da IBEX 35 endeksi yüzde 0.6 değer kazandı.

Kuruluştan yapılan basın açıklaması aşağıda bulunuyor:

Ülkemizi yasa boğan deprem felaketinden sonra Çağrı Merkezleri Derneği üyeleri tarafından başlatılan istihdam seferberliği ile bölgenin yeniden yapılandırılmasına ve kalkınmasına, yaraların sarılmasına katkı sağlanması hedefleniyor.

Çağrı Merkezleri Derneği (ÇMD) Başkanı Banu Hızlı; “Sektör olarak yaşadığımız felaketin derin üzüntüsü içindeyiz, kaybettiğimiz vatandaşlarımız için hepimizin başı sağ olsun, yaralılarımızın da en kısa sürede sağlıklarına kavuşmasını diliyoruz. Depremden etkilenen her ilimiz çok değerli, o bölgedeki hayatın yeniden kurulmasına destek olmak üzere hepimize görevler düşüyor. Biz de sektör olarak tüm paydaşlarımızla birlikte, ilk etapta hayati öneme sahip ihtiyaçların temin edilmesine katkı sağlamanın yanı sıra, orta ve uzun vadede o bölgedeki vatandaşlarımızın aileleriyle birlikte eğitim, çalışma ve sosyal hayatlarına dönebilmeleri için elimizden gelen desteği vermek üzere böyle bir girişimde bulunmaya karar verdik. Depremzede vatandaşlarımız Derneğimizin üyesi olan firmalara bu kapsamda iş başvurularını yapabilirler. Hepimizi derinden yaralayan bu felaket sonrasında birlik ve dayanışma içinde iyileşeceğimize inanıyoruz, bu zor zamanda ülkemizin yanındayız. Tüm sektörlerin de yeni çağrı merkezi ihtiyaçlarını öncelikli olarak deprem bölgesindeki illerimizde değerlendirmeleri yönündeki çağrımızı da paylaşmak istiyoruz” dedi.

Çağrı Merkezleri Derneği hakkında

Çağrı Merkezleri Derneği, Türkiye’de çağrı merkezleri sektörünün gelişimini sağlamaya, faaliyet ve etki alanını genişletmeye yönelik iş/güç birliğini hedefleyen referans kuruluş olmak üzere, Kasım 2008 tarihinde 9 kuruluşun ortak girişimiyle kurulmuştur. Çağrı Merkezleri Derneği, toplam 57 kurumun üyeliğiyle, sektörün yüzde 70’inden fazlasını temsil eder konuma gelmiştir. Çağrı Merkezleri Derneği, çağrı merkezlerinin faaliyet alanlarını kamuoyuna daha iyi tanıtmayı, sunulabilecek katma değerleri iş dünyasına anlatmayı, mesleki sorunları paylaşmayı, değişik paydaşlar arasında bir iletişim ve uzlaşı platformu olmayı ve sektör problemlerine çözüm getirmeyi amaçlamaktadır. Çağrı Merkezleri Derneği hakkında daha ayrıntılı bilgiyi www.cagrimerkezleridernegi.org adresinden edinebilirsiniz.

.

USD/TRY: Cuma günü açıklanan PCE deflatör verisi Fed'in üzerindeki faiz artırım baskılarını artırdı. Swap fiyatlamalarında Fed faizindeki tepe noktayı %4,9'dan %5,4'e yükselmiş durumda. Bu haftaya bakıldığında ise güven endeksleri, PMI verileri, dayanıklı mal siparişleri, ISM verileri ile Fed ve ECB yetkililerinin konuşmaları takip edilecek başlıca gelişmeler. Fiyatlamalar tarafında ise ABD tahvil faizlerindeki yükselişe Dolar'ın da eşlik ettiğini ve Dolar endeksinin (DXY) geçen hafta %1,3 oranında primlendiğini izledik. Dolar bu sabah da dirençli bir görüntü sergiliyor. Yurtiçinde ise ekonomik güven endeksi Ocak ayında 99,3 iken Şubat ayında 99,1 olarak gerçekleşti. Haftanın geri kalanında yarın geçen yılın son çeyreğine ilişkin GSYH büyüme verileri, çarşamba günü şubat ayı S&P Global/İSO imalat sektörü PMI verisi ve cuma günü ise şubat ayı enflasyon rakamları takip edilecek. Birçok gelişmeye net bir tepki vermeyen Dolar/TL'de bugün de hareketlerin sınırlı kalmasını bekliyoruz. Sıralı destek ve direnç olarak da 18,83 ve 18,94 izlenebilir.

EUR/USD: ABD'de geçen hafta açıklanan ve Fed'in özellikle aylık bazdaki fiyat gelişmelerinin seyri açısından yakından izlediği PCE deflatör ve tüketici harcamaları takip edildi. Veriler Fed'in üzerindeki faiz artırım baskılarını artırdı ve bir ay önce %4,9 fiyatlanan Fed'in faizindeki tepe noktası %5,4 seviyesine yükseldi. Güçlü veriler sonrası faizlerde yukarı yönlü hareket hız kazandı. Diğer taraftan bu hafta ECB ve Fed yetkililerinin konuşmaları yoğun bir şekilde izlenecek. Bunun yanında Avrupa'da TÜFE ve ECB toplantı tutanakları haftanın önemli verileri arasında. Bölgede çekirdek enflasyon rekor seviyede iken ECB Başkanı Lagarde, bir başka 50 baz puanlık faiz artışı için her türlü sebebin ortada olduğunu ve bu artıştan sonra veriye bağlı olacaklarını vurguladı. Güçlenen dolar karşısında Cuma günü kapanış seviyesi 1,0545 olan paritede 1,0590 seviyesi direnç olarak takip edilebilir. Aşağıda ise 1,0510 destek konumunda.

XAU/USD: ABD'den beklentilerin üzerinde gelen verilerle sıkı para politikasına yönelik artan endişeler, Dolar'da, tahvillerle birlikte yükselişe yol açmakta. Bu ortamda da değerli maden baskı altında. Cuma günü %0,6 oranında düşerek 1.811 seviyesinden kapatan Ons Altın, bu haftaya da satıcılı başlıyor. Şu aşamada söz konusu verilerle birlikte oluşan risk algısı değerli madende baskının sürmesine neden olabilir ve 1.791 seviyesine kadar düşüş devam edebilir. Yukarıda ise 1.823 direnç konumunda

Ziraat Yatırım Menkul Değerler

www.ziraatyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

"ABD'de enflasyonun kalıcı olabileceğine dair endişeler ve Fed'e ilişkin artan sıkılaşma endişeleri son dönemde küresel risk iştahı üzerinde baskı oluşturuyor. Cuma günü ABD'de açıklanan ve Fed'in yakından takip ettiği çekirdek PCE beklentilerin üzerinde gelirken, veri sonrasında risk iştahında zayıflamanın devam ettiği görüldü. Merkez bankalarının sıkılaşma adımları ile açıklanan ekonomik veriler risk iştahı ve fiyatlamalar üzerinde belirleyici olacaktır.

Açıklanacak Önemli Ekonomik Veriler

o 10:00 Türkiye - Dış Ticaret Dengesi Önem: Orta

o 16:30 ABD - Dayanıklı Mal Siparişleri Önem: Yüksek

Türkiye

Cumhurbaşkanlığının "Yeni Konut Finansman Programına İlişkin Karar"ı Resmi Gazete'de yayımlandı. BDDK) konut kredilerinde azami kredi tutarı limitlerini güncelledi. Buna göre daha önce 10 milyon TL üzerinde birinci el konutlar için kredi kullanımı söz konusu olmazken, yeni düzenlemeyle 10 milyon ile 20 milyon TL arasında değeri olan ilk el konutlarda azami kredi tutarı enerji sınıfına göre %60-70 arasında değişecek. 20 milyon TL üzeri ilk el konutlarda ise azami tutar %50-60 arasında farklılaşacak. Alaşımlı veya alaşımsız demir ve çelikten yassı hadde mamullerinin 28 Ocak'ta yayımlanan Cumhurbaşkanı kararıyla düzenlenen, 28 Şubat'ta yürürlüğe girmesi öngörülen gümrük vergisinde uygulama 1 Nisan'a ertelendi. Yurt içinde ekonomik güven endeksi ve dış ticaret dengesi rakamlarının açıklanması bekleniyor.

Euro Bölgesi

Avrupa borsalarında da geçen hafta satış ağırlıklı bir seyir öne çıkarken, bölgede güçlenen enflasyon baskısı söz konusu seyirde etkili oldu. Analistler, bölgede güçlü seyrini sürdüren enflasyonun Avrupa Merkez Bankası'nın (ECB) şahin politikalara ne kadar daha devam edeceğine yönelik belirsizlikleri artırdığını söyledi. Hafta sonunda bir gazeteye demeç veren ECB Başkanı Christine Lagarde, bankanın mart ayında 50 baz puanlık faiz artışı yapması için yeterli nedene sahip olduğunu bildirdi. ECB üyesi Ignazio Visco da enflasyonu aşağı çekmek için her türlü tedbiri almaya devam edeceklerini belirterek, nihai faiz oranının gelen verilere göre belirleneceğini ifade etti.

ABD

ABD'de Fed'in yakından izlediği göstergeler enflasyonda ısınma olduğuna işaret etti. ABD'de Ocak ayında kişisel harcamalar yüzde 1,8 artış gösterdi. Ekonomistlerin beklentisi Ocak'ta kişisel harcamaların yüzde 1,4 artması yönündeydi. Reel kişisel harcamalar yüzde 1,1 ile beklentilere paralel gerçekleşti. Ülkede kişisel gelirlerin Ocak'ta yüzde 0,6 ile yüzde 1'lik artış beklentisinin altında kaldığı izlendi. Fed'in yakından takip ettiği enflasyon göstergesi olan çekirdek PCE ise Ocak'ta yıllık yüzde 4,7 arttı. Bu veriye ilişkin beklenti yüzde 4,3 artış yönündeydi. Aylık olarak çekirdek PCE yüzde 0,6 arttı. Buradaki beklenti yüzde 0,4 olmuştu. PCE deflatör Ocak'ta aylık yüzde 0,6 artışla yüzde 0,5'lik beklentiyi aştı. Yıllık bazda ise PCE deflatör yüzde 5,4 yükseldi. Bugün veri anlamında, ABD'de açıklanacak olan dayanıklı mal siparişleri ve askıdaki konut satışları verileri gün içinde birincil veri olarak takip edilebilir."

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

“Avrupa borsalarında da geçen hafta satış ağırlıklı bir seyir öne çıkarken, bölgede güçlenen enflasyon baskısı söz konusu seyirde etkili oldu. Analistler, bölgede güçlü seyrini sürdüren enflasyonun Avrupa Merkez Bankası'nın (ECB) şahin politikalara ne kadar daha devam edeceğine yönelik belirsizlikleri artırdığını söyledi. Hafta sonunda bir gazeteye demeç veren ECB Başkanı Christine Lagarde, bankanın mart ayında 50 baz puanlık faiz artışı yapması için yeterli nedene sahip olduğunu bildirdi. ECB üyesi Ignazio Visco da enflasyonu aşağı çekmek için her türlü tedbiri almaya devam edeceklerini belirterek, nihai faiz oranının gelen verilere göre belirleneceğini ifade etti.

ABD'de Fed'in yakından izlediği göstergeler enflasyonda ısınma olduğuna işaret etti. ABD'de Ocak ayında kişisel harcamalar yüzde 1,8 artış gösterdi. Ekonomistlerin beklentisi Ocak'ta kişisel harcamaların yüzde 1,4 artması yönündeydi. Reel kişisel harcamalar yüzde 1,1 ile beklentilere paralel gerçekleşti. Ülkede kişisel gelirlerin Ocak'ta yüzde 0,6 ile yüzde 1'lik artış beklentisinin altında kaldığı izlendi. Fed'in yakından takip ettiği enflasyon göstergesi olan çekirdek PCE ise Ocak'ta yıllık yüzde 4,7 arttı. Bu veriye ilişkin beklenti yüzde 4,3 artış yönündeydi. Aylık olarak çekirdek PCE yüzde 0,6 arttı. Buradaki beklenti yüzde 0,4 olmuştu. PCE deflatör Ocak'ta aylık yüzde 0,6 artışla yüzde 0,5'lik beklentiyi aştı. Yıllık bazda ise PCE deflatör yüzde 5,4 yükseldi. Bugün veri anlamında, ABD’de açıklanacak olan dayanıklı mal siparişleri ve askıdaki konut satışları verileri gün içinde birincil veri olarak takip edilebilir.”

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

TCMB 2 hafta vadeli 1.2 milyar dolar, 2 hafta vadeli 400 milyon euro, 1 ay vadeli 500 milyon dolar ve 3 ay vadeli 500 milyon dolar tutarlı olmak üzere 4 adet döviz karşılığı TL swap ihalesi açtı.

TCMB'nin yarın valörlü swap ihaleleri 13.30-14.00 saatlerinde gerçekleştirilecek.

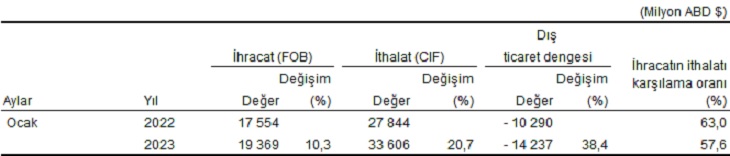

Türkiye İstatistik Kurumu (TÜİK) 2023 yılı Ocak ayı Dış Ticaret İstatistiklerini açıkladı.

TÜİK'in konuya ilişkin haber bulteni aşağıda bulunuyor:

"Ocak ayında genel ticaret sistemine göre ihracat %10,3, ithalat %20,7 arttı

Türkiye İstatistik Kurumu ile Ticaret Bakanlığı iş birliğiyle genel ticaret sistemi kapsamında üretilen geçici dış ticaret verilerine göre; ihracat 2023 yılı Ocak ayında, bir önceki yılın aynı ayına göre %10,3 artarak 19 milyar 369 milyon dolar, ithalat %20,7 artarak 33 milyar 606 milyon dolar olarak gerçekleşti.

Ocak ayında enerji ürünleri ve altın hariç ihracat %8,4, ithalat %8,1 arttı

Enerji ürünleri ve parasal olmayan altın hariç ihracat, 2023 Ocak ayında %8,4 artarak 16 milyar 708 milyon dolardan, 18 milyar 105 milyon dolara yükseldi.

Ocak ayında enerji ürünleri ve parasal olmayan altın hariç ithalat %8,1 artarak 18 milyar 408 milyon dolardan, 19 milyar 891 milyon dolara yükseldi.

Enerji ürünleri ve parasal olmayan altın hariç dış ticaret açığı Ocak ayında 1 milyar 787 milyon dolar olarak gerçekleşti. Dış ticaret hacmi %8,2 artarak 37 milyar 996 milyon dolar olarak gerçekleşti. Söz konusu ayda enerji ve altın hariç ihracatın ithalatı karşılama oranı %91,0 oldu.

Dış ticaret açığı Ocak ayında %38,4 arttı

Ocak ayında dış ticaret açığı bir önceki yılın aynı ayına göre %38,4 artarak 10 milyar 290 milyon dolardan, 14 milyar 237 milyon dolara yükseldi. İhracatın ithalatı karşılama oranı 2022 Ocak ayında %63,0 iken, 2023 Ocak ayında %57,6'ya geriledi.

Ocak ayında imalat sanayinin toplam ihracattaki payı %93,6 oldu

Ekonomik faaliyetlere göre ihracatta, 2023 Ocak ayında imalat sanayinin payı %93,6, tarım, ormancılık ve balıkçılık sektörünün payı %4,2, madencilik ve taşocakçılığı sektörünün payı %1,6 oldu.

Ocak ayında ara mallarının toplam ithalattaki payı %80,3 oldu

Geniş ekonomik gruplar sınıflamasına göre ithalatta, 2023 Ocak ayında ara mallarının payı %80,3, sermaye mallarının payı %11,0 ve tüketim mallarının payı %8,7 oldu.

Ocak ayında en fazla ihracat yapılan ülke Almanya oldu

Ocak ayında ihracatta ilk sırayı Almanya aldı. Almanya'ya yapılan ihracat 1 milyar 826 milyon dolar olurken, bu ülkeyi sırasıyla; 1 milyar 186 milyon dolar ile ABD, 1 milyar 43 milyon dolar ile Rusya Federasyonu, 954 milyon dolar ile Birleşik Krallık, 916 milyon dolar ile İtalya takip etti. İlk 5 ülkeye yapılan ihracat, toplam ihracatın %30,6'sını oluşturdu.

İthalatta ilk sırayı Rusya Federasyonu aldı

İthalatta Rusya Federasyonu ilk sırayı aldı. Ocak ayında Rusya Federasyonu'ndan yapılan ithalat 5 milyar 1 milyon dolar olurken, bu ülkeyi sırasıyla; 4 milyar 337 milyon dolar ile İsviçre, 3 milyar 557 milyon dolar ile Çin, 1 milyar 807 milyon dolar ile Almanya, 1 milyar 229 milyon dolar ile ABD izledi. İlk 5 ülkeden yapılan ithalat, toplam ithalatın %47,4'ünü oluşturdu.

Mevsim ve takvim etkilerinden arındırılmış seriye göre ihracat %4,2 azaldı

Mevsim ve takvim etkilerinden arındırılmış seriye göre; 2023 yılı Ocak ayında bir önceki aya göre ihracat %4,2 azalırken, ithalat %10,7 arttı. Takvim etkilerinden arındırılmış seriye göre ise; 2023 yılı Ocak ayında bir önceki yılın aynı ayına göre ihracat %7,3 ithalat %18,1 arttı.

Yüksek teknolojili ürünlerin imalat sanayi ihracatı içindeki payı %3,1 oldu

Teknoloji yoğunluğuna göre dış ticaret verileri, ISIC Rev.4 sınıflaması içinde yer alan imalat sanayi ürünlerini kapsamaktadır. Ocak ayında ISIC Rev.4'e göre imalat sanayi ürünlerinin toplam ihracattaki payı %93,6'dır. Yüksek teknoloji ürünlerinin imalat sanayi ürünleri ihracatı içindeki payı %3,1'dir.

Ocak ayında imalat sanayi ürünlerinin toplam ithalattaki payı %73,6'dır. Yüksek teknoloji ürünlerinin imalat sanayi ürünleri ithalatı içindeki payı %10,0'dır.

Özel ticaret sistemine göre ihracat 2023 yılı Ocak ayında 17 milyar 540 milyon dolar oldu

Özel ticaret sistemine göre, 2023 yılı Ocak ayında, ihracat bir önceki yılın aynı ayına göre %5,3 artarak 17 milyar 540 milyon dolar, ithalat %18,7 artarak 31 milyar 842 milyon dolar olarak gerçekleşti.

Ocak ayında dış ticaret açığı %40,6 artarak 10 milyar 170 milyon dolardan, 14 milyar 302 milyon dolara yükseldi. İhracatın ithalatı karşılama oranı 2022 Ocak ayında %62,1 iken, 2023 Ocak ayında %55,1'e geriledi.

"

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri