Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Matriks Haber'in Sanayi Üretimi Beklenti Anketi 8 ekonomistin

katılımıyla sonuçlandı.

Ankete katılan ekonomistler, takvim etkisinden arındırılmış sanayi üretim endeksinin Kasım'da yıllık bazda ortalama %0.5 azalmasını bekliyor.

Ekonomistlerin sanayi üretimine ilişkin tahminleri %-2.8 ila +1.5% aralığında yer aldı.

Mevsim ve takvim etkisinden arındırılmış sanayi üretiminin Kasım'da aylık bazda da %0.4 azalması bekleniyor.

Öte yandan, ekonomistler, Kasım'da arındırılmamış sanayi üretiminin yıllık bazda ortalama %2.3 azalacağını tahmin ediyor.

Arındırılmamış sanayi üretimine ilişkin en düşük beklenti %-2.8, en yüksek beklenti %-1.5 olarak ortaya çıktı.

TÜİK, Kasım ayı sanayi üretimi rakamlarını 10 Ocak Salı günü saat 10.00'da açıklayacak.

Ekim ayında takvim etkisinden arındırılmış sanayi üretimi yıllık bazda %2.5 artarken, mevsim ve takvim etkisinden arındırılmış sanayi üretimi aylık bazda 2.4 artmıştı.

Arındırılmamış sanayi üretimindeki yıllık artış ise %3.1 olarak gerçekleşmişti.

Kansas City Fed Başkanı George, faiz beklentisini %5'e

yükselttiğini ve faizlerin enflasyonda istikrarlı bir düşüş görene dek

bu seviyelerde kalması gerektiğini söyledi. Diğer taraftan, St. Louis

Fed Başkanı Bullard ise yeni yılda enflasyon cephesinde rahatlama

olabileceğini kaydetti. Kremlin, Rusya'nın Ukrayna'da 6-7 Ocak

tarihleri arasında ateşkes ilan edeceğini duyurdu. TCMB'nin brüt

rezervleri 30 Aralık haftasında 0,3 milyar dolar artışla 128,8 milyar

dolara yükselirken, bu artışın 0,4 milyar doları altın rezervlerindeki

artıştan kaynaklandı. Bugün Türkiye’de önemli bir veri akışı

bulunmuyor. Yurtdışında ABD işsizlik oranı ve tarım dışı istihdam

açıklanacak. Bu sabah Asya endeksleri ve ABD vadelileri hafif

alıcılı işlem görüyor. Borsa İstanbul’un yatay başlamasını

öngörüyoruz

Oyak Yatırım Menkul Değerler A.Ş.

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bir Bakışta Yurt Dışı

Dün ABD endeksleri 3900-3800 bandında hareketini sürdürdü ve olası bir kırılım için bugün açıklanacak tarım dışı istihdam verisini bekledi. Gün içerisinde piyasa oyuncuları ADP özel sektör istihdam verisini ve Fed üyelerinin açıklamalarını takip etti. ADP özel sektör istihdamı beklentilerin üzerinde açıklanarak bugünkü istihdam verisi için endişeleri artırdı. Fed üyeleri farklı derecelerde şahin açıklamalarda bulundu. Atlanta Fed Başkanı Bostic, enflasyonun hala oldukça yüksek olduğunu vurguladı, St. Louis Fed Başkanı Bullard ise faiz oranlarının yeteri kadar yüksek seviyeye yaklaşmaya başladığını söyledi.

Endekslerin aksine emtia tarafında hareketlilik devam etti. Son 30 yılın en kötü yıl başlangıcını yapan ham petrol vadelileri, ABD’de boru hattının devre dışı kalmasından destek buldu ve günü %1’in üzerinde kazançla tamamladı. Resesyon kaygılarından güç bulan ons altın ise Rusya’da olası iki günlük ateşkes ihtimaliyle 1830$ desteğinin altına kadar sarktı. Bu bölgeden alıcı bulan altın, Ukrayna’nın ateşkesi reddetmesiyle birlikte 1838$’a kadar yükseldi.

Piyasa oyuncuları, ABD Aralık ayı tarım dışı istihdam raporunu yakından takip edecek. Ekonomistler, geçen ay 200 bin yeni bireyin iş gücüne katıldığını tahmin ediyor. Hafta genelinde açıklanan çeşitli istihdam verileri ise yukarı yönlü bir sürprizin oldukça kuvvetli olduğunu gösterdi. Esnek bir işgücü piyasasına işaret eden beklenenden daha kuvvetli bir rapor, Fed'in faizleri artırma ve daha uzun bir süre sabit tutma tezini ortaya koyabileceğinden riskli varlıklar üzerinde baskı yaratma potansiyelini taşıyor.

Garanti BBVA Yatırım Menkul Kıymetler A.Ş

https://www.garantibbvayatirim.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Garanti Yatırım Menkul Kıymetler A.Ş. iş burada yer alan bilgilerin, doğruluğundan, yeterliliğinden veya tamlığından ve bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

Açılış

öncesi Haftanın son işlem gününde küresel ajanda

da ABD istihdam verileri (TSİ 16 30 öne çıkıyor Fed'e

yönelik beklentiler açısından söz konusu veri yakından takip

edilecektir Vadeli Dow Jones endeksi 0 2 vadeli MSCI

GOP endeksi 0 1 ile zayıf olumlu eğilime sahip

BİST

100 BİST tarafında ise dün itibariyle 24 Şubat

2022 'den bu yana en yüksek günlük kayba ulaşıldı 7 3

Hafta başından bu yana paylaştığımız fonlar ve vadeli hisse

piyasasına yönelik regülasyonlar oynaklığa neden olmakta

Yeni günde 5050 4900 destek olmak üzere oluşabilecek

geri çekilmelerin ardından tepki alımları öngörmekteyiz

Bununla birlikte yakın vadede 5450 5500 bölgesi

aşılmadıkça, olası yükselişleri tepki olarak öngörmekteyiz

Garanti BBVA Yatırım Menkul Kıymetler A.Ş

https://www.garantibbvayatirim.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Garanti Yatırım Menkul Kıymetler A.Ş. iş burada yer alan bilgilerin, doğruluğundan, yeterliliğinden veya tamlığından ve bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

Veri Akışında Bugün Neler İzlenecek?

• ABD, Tarım Dışı İstihdam - (Ara), İşsizlik Oranı - (Ara), Ortalama Saatlik Kazançlar - (Ara)

• Euro Bölgesi, Tüketici Fiyat Endeksi- (Ara),

• Almanya, Fabrika Siparişleri- (Kas), Perakende Satışlar (Kas),

Küresel piyasalar güne pozitif yönde başlıyor...

ABD’de dün takip edilen ADP özel sektör istihdamı sonrası piyasalarda zayıflayan risk iştahı ile riskli varlıklar olan hisse senetlerinde satışlar hız kazanırken, dolar endeksi (DXY) yaklaşık son bir ayın en yüksek seviyesi olan 105,27’yi test etti. Dün görülen satıcılı seyrin ardından, piyasalar güne pozitif risk iştahı ile başlıyor. Bu sabah ABD ve Avrupa vadeli endeksler de alıcı seyrin hakim olduğu görülürken, Asya borsaları günü genel olarak yükseliş ile tamamlamaya hazırlanıyor. Çin Merkez Bankası (PBOC) piyasaya verdiği likiditeyi geri çekiyor. Bugün çekilen 384mlr yuan ile birlikte PBOC hafta başından bu yana piyasadan çektiği miktar 1,5 trilyon yuanı geçti. Bu sabah erken kotasyonlarda dolar endeksi (DXY) 105,20 üzerinde pozitif yönde hareket ederken, ABD’de 10 yıllık tahvil faizi güne %3,72’de yatay yönde başlıyor. DXY’de görülen değer kazanımı sonrası 1825 dolar seviyelerine doğru geri çekilen Ons Altın fiyatları güne 1835 dolar üzerinde yatay pozitif görünüm ile başlıyor. Küresel piyasalarda bugün TSI 16:30’da ABD’de iş gücü istatistikleri (Ort. Saatlik Kazançlar, Tarım Dışı İstihdam ve İşsizlik Oranı) ile Euro Bölgesinde Aralık ayına ilişkin TÜFE öne çıkan gelişmeler arasında yer alıyor. 200 bin olan TDI’da özellikle 300 bin bandı üzerinde artış görülmesi halinde riskli varlıklarda satışlar hız kazanabilirken, DXY’de 106 seviyelerine doğru yükseliş ivmesi hız kazanabilir. BIST100 endeksinde dün görülen sert satıcılı seyrin ardından güne tepki alımları ile başlanmasını beklemekteyiz. Gün içinde satışların devamı halinde Fibonacci %300 düzeltme seviyesi (5048) önemli destek seviyesi olurken, bu seviye altına geri çekilmelerde negatif görünümün artabileceğini ve temkinli olunması gerektiğini düşünmekteyiz.

Piyasalarda dün neler oldu?

ADP özel sektör istihdam verileri sonrası artan satışlar ile ABD’de borsaları haftanın dördüncü işlem gününü düşüş ile tamamladı. Dow Jones -1,02%, S&P 500 -1,16% ve Nasdaq -1,47% oranında değer kaybetti. ADP özel sektör istihdamı 150 bin olan beklentilerin üzerinde 235 bin artış kaydetti. İstihdam verisi sonrası dolar endeksi (DXY) yaklaşık son 1 (bir) ayın en yüksek seviyesi 105,27’yi, ABD 10 tahvil faizi ise %3,78’i test etti. ABD’de haftalık işsizlik başvuruları ise 204 bin ile 225 bin olan beklentilerin altında kaldı. S&P Global tarafından açıklanan verilere göre ABD’de bileşik PMI 45, hizmet PMI 44,7 seviyesinde gerçekleşti. Veriler beklentilerin üzerinde gerçekleşmesine rağmen kasıma göre düşüş gözlemlendi. İngiltere’de bileşik PMI beklentilere paralel 49, hizmet PMI 49,9 seviyesinde gerçekleşti. Euro Bölgesi’nde TÜFE öncesi gözler Üretici Fiyat Endeksi’ndeydi (ÜFE). Kasım ayında aylık bazda ÜFE -0,9% düşüş ile yıllık bazda %27,1’e geriledi. Avrupa’nın en büyük ekonomisi olan Almanya’da ihracat beklenmedik şekilde düştü. Kasımda -0,3% düşüşle 135,1mlr€ olan ihracat için beklenti %0,2 artış yönünde bulunmaktaydı. İthalat Kasım ayında-3,3% düşüşle 124,4mlr€ oldu. Böylece ticaret dengesi Kasım ayında 10,8mlr€ fazla verdi. Yurt içinde genişletilmiş il başkanları toplantısında konuşan Cumhurbaşkanı Erdoğan, seçim tarihine ilişkin önemli açıklamalarda bulundu. Cumhurbaşkanı Erdoğan mevsim şartlarını da göz önüne alarak seçim tarihinin biraz öne çekilebileceğini belirtti. Seçim tarihine ilişkin açıklamalar sonrası borsada da satışlar hız kazandı. Endeks iki kere devre kesmesinin ardından günü -7,37% oranında düşüşle 5116,41 puandan tamamladı. TCMB haftalık para ve banka istatistiklerini yayımladı. TCMB verilerine göre 30 Aralık haftasında yurt dışı yerleşikler hisse senetlerinde 53.6mn USD net satış gerçekleştirdi. Yurt dışı yerleşikler 2022 genelinde ise 1.046,80mn dolar alış, 5.086,71mn dolar satış gerçekleştirmiş oldu. Net olarak yurt dışı yerleşikler 2022 yılını 4.039,91mn dolar satış ile tamamladı. Yurt içi yerleşiklerin döviz mevduatı 2.497mn USD düşüş ile 191,9mlr USD’a geriledi. Toplam mevduatlar içerisinde YP mevduatlarının oranı ise %43,66 olarak gerçekleşti. TCMB rezervleri haftalık bazda %0,25 oranında atışla 2022 yılını 128,8mlr USD seviyesinden tamamladı.

Veri Gündemi: Bugün haftanın en önemli verisi olan ABD tarım dışı istihdam açıklanacak. Kasım ayında 263 bin ile tahminlerin üzerinde gelen veri için beklenti 200 bin artış olması yönünde. Verinin açıklanmasının ardından piyasalarda volatilite artabilir. Diğer yandan Fed üyelerinin enflasyon ve para politikasına ilişkin açıklamaları da yakından takip edilecek. Avrupa tarafında ise tüm dikkatler enflasyon rakamlarında. Euro Bölgesi’nde TÜFE’nin tek haneye gerilemesi bekleniyor. Diğer yandan Almanya’da fabrika siparişleri ve perakende satışlar takip edilecek. Yurt içinde ise öne çıkan bir veri bulunmuyor.

Pay Geri Alımları

Ø Alarko Holding (ALARK): Şirket, pay başına 76,35 TL - 75,00 TL (ağırlıklı ortalama 75,84 TL) fiyat aralığından toplam 131.000 TL nominal değerli ALARK paylarını geri almıştır.

Ø Çuhadaroğlu Metal (CUSAN): Şirket, pay başına 19,75 TL - 19,79 TL fiyat aralığından (ortalama 19,77 TL) 25.000 adet pay geri almıştır.

Ø Esenboğa Elektrik (ESEN): Şirket, pay başına 70,20 - 74,00 TL fiyat aralığından (ortalama 71,5726) 1.978 adet pay geri almıştır.

Ø Hacı Ömer Sabancı Holding (SAHOL): Şirket, pay başına 42,56 TL - 44,48 TL (ağırlıklı ortalama 43,61 TL) fiyat aralığından toplam 1mnTL nominal değerli SAHOL paylarını geri almıştır.

Ø MLP Sağlık Hizmetleri (MPARK): Şirket, pay başına 84,40 TL - 91,10 TL (ağırlıklı ortalama 87,71 TL) fiyat aralığından toplam 95.000 TL nominal değerli MPARK paylarını geri almıştır.

Ø Kontrolmatik Enerji (KONTR): Şirket, pay başına 135,5 TL - 145,00 TL (ağırlıklı ortalama 144,07 TL) fiyat aralığından toplam 55.454 TL (55.454 Adet) nominal değerli KONTR payları geri alınmıştır.

Ø Lokman Hekim (LKMNH): Şirket, pay başına 30,66 TL - 31,00 TL (ağırlıklı ortalama 30,82 TL) fiyat aralığından 46.000 adet pay geri almıştır.

Ø İnfo Yatırım Menkul Değerler (INFO): Şirket, pay başına 10,30 - 10,65 TL fiyat aralığından 360.000 adet pay geri alımı gerçekleştirilmiştir.

Ø Verusa Holding (VERUS): Şirket, pay başına 110 TL fiyattan 2.500 adet pay geri almıştır.

Anadolu Yatırım Menkul Kıymetler A.Ş.

http://www.anadoluyatirim.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

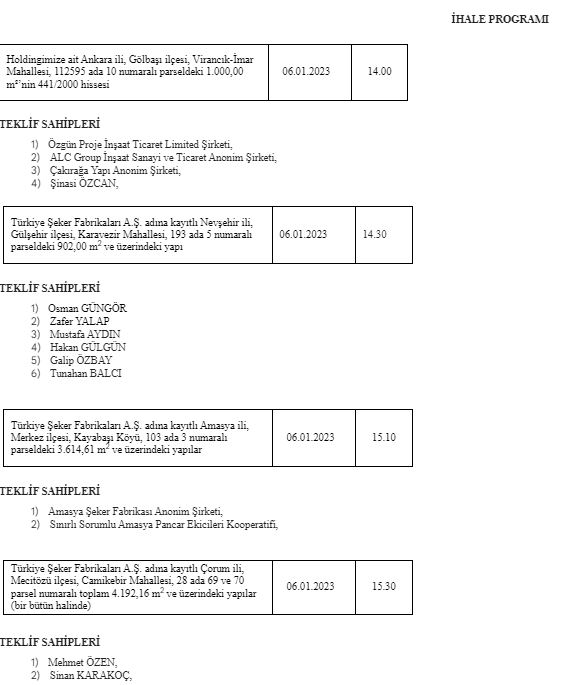

Özelleştirme İdaresi Başkanlığı (ÖİB) internet sitesinde yayınlanan Sümer Holding A.Ş. Genel Müdürlüğü açıklaması aşağıda bulunuyor:

Özelleştirme kapsam ve programında bulunan;

- Holdingimize ait Ankara ili, Gölbaşı ilçesi, Virancık-İmar Mahallesi, 112595 ada 10 numaralı parseldeki 1.000,00 m²’nin 441/2000 hissesi,

- Türkiye Şeker Fabrikaları A.Ş. adına kayıtlı Nevşehir ili, Gülşehir ilçesi, Karavezir Mahallesi, 193 ada 5 numaralı parseldeki 902,00 m2 ve üzerindeki yapı,

- Türkiye Şeker Fabrikaları A.Ş. adına kayıtlı Amasya ili, Merkez ilçesi, Kayabaşı Köyü, 103 ada 3 numaralı parseldeki 3.614,61 m2 ve üzerindeki yapılar,

- Türkiye Şeker Fabrikaları A.Ş. adına kayıtlı Çorum ili, Mecitözü ilçesi, Camikebir Mahallesi, 28 ada 69 ve 70 parsel numaralı toplam 4.192,16 m2 ve üzerindeki yapılar (bir bütün halinde),

özelleştirme ihalesinin nihai pazarlık görüşmesi Sümer Holding A.Ş. Genel Müdürlüğünde aşağıda belirtilen tarih ve saatte yapılacaktır.

Matriks Haber'in Ödemeler Dengesi Beklenti Anketi 12 ekonomistin

katılımıyla sonuçlandı.

Ankete katılan ekonomistler, cari işlemler açığının Kasım ayında 3.27 milyar

dolar olmasını bekliyor. Ekonomistlerin Kasım ayı cari açık tahminleri 1.40 milyar dolar ile 5.20 milyar dolar aralığında yer aldı.

Ekonomistlerin 2022 yıl sonu cari açık beklentilerinin ortalaması ise 46.78 milyar dolar oldu. Yıl sonuna ilişkin cari açık tahmin aralığı 41.80 milyar dolar ile 49.40 milyar dolar olarak ortaya çıktı.

TCMB, Kasım ayı Ödemeler Dengesi İstatistiklerini 11 Ocak Çarşamba günü saat 10.00'da açıklayacak.

Cari açık Ekim ayında 0.36 milyar dolar olurken, Ocak-Ekim döneminde cari açık 38.18 milyar dolar seviyesinde gerçekleşmişti.

BIST-100 endeksi 5,400 trend desteğini kırdı

Küresel piyasalarda resesyon endişeleri ve merkez bankaları politikaları takip edilen ana konu başlıkları olmaya devam ediyor. Beklentilerimize paralel yönde küresel hisse senetlerinde Ekim diplerinden etkili olan yükseliş hareketi ardından düzeltme eğilimi öne çıkıyor. Faiz artış hızını azaltmalarına rağmen Fed ve ECB'den gelen şahin açıklamalar öne çıkarken, şahin merkez bankaları ve resesyon endişelerinin de desteğiyle 4100 zirvesinden geri çekilerek 3900 ana destek bölgesini kıran ve tepe sinyalleri üreten küresel risk barometresi olarak da izlediğimiz S&P 500 endeksinde 3750 destek bölgesi üzerinde tutunma çabası öne çıkıyor. Şahin içerikli FOMC tutanakları Fed'in son açıklamalarına paralel yönde, daha uzun süreli yüksek faiz öngörüldüğüne, 2023'te faiz indirimi görülmediğine işaret ederek soru işaretlerine neden olurken, bu hafta açıklanan ve zayıflama sinyalleri üretmeyen ADP, JOLTS istihdam ve haftalık işsizlik maaşı başvuruları gibi öncü istihdam verileri ardından bugün açıklanacak tarım dışı istihdam verisinde istihdam artışında ve ücretlerde yavaşlama görmediğimiz sürece verinin Fed'in daha uzun süreli yüksek faiz temasına destek olabileceğini düşünüyoruz. Fed üyelerinden gelen son açıklamalarda da 2023'te faiz indirimi beklentilerini azaltacak açıklamaların gelmeye devam ettiğini de not edelim. 3750 destek bölgesi üzerinde tutunma çabasının öne çıktığı S&P 500 endeksi dün günü %1.2 ekside, teknoloji endeksi Nasdaq %1.6 ekside, Dow Jones sınai endeksi %1 ekside ve Russell 2000 endeksi ise %1 ekside tamamladı. (Dolar bazında MSCI Dünya: %-1.1, MSCI EM: %+1, MSCI Türkiye ETF: %-7.9, BIST-100: %-7.5, Türkiye cds spread: +18 baz puan 528). Dolar endeksindeki yükselişler dikkat çekerken, yukarı baskının öne çıktığı ABD 2 yıllık tahvil faizi 10 baz puan, 10 yıllık tahvil faizi 3.5 baz puan yükselişle günü tamamladı. Piyasalarda tepki denemeleri görebilecek olsak da strateji raporlarımızda vurguladığımız gibi küresel risk barometresi olarak da izlediğimiz S&P 500 endeksinin tepe yaptığını ve 2023 yılının birinci çeyreğinde riskli varlıkların satış baskısı altında kalacağını ve tepki yükselişlerinin satış fırsatı olarak değerlendirilmesi gerektiğini düşünüyoruz. Bu doğrultuda bugün Euro Bölgesinde tepe görünümünü teyit etmesi beklenen öncü enflasyon verileri, ABD'de büyümeye yönelik sinyaller arayacağımız ISM hizmet endeksi ve tarım dışı istihdam verileri riskli varlıklar açısından önemli olacak. Tarım dışı istihdam verisi bugün 16:30'da açıklanacak. Bloomberg anketinde aralık ayı için 202.000 net istihdam yaratıldığı tahmin ediliyor. Bu rakam kasım ayına göre geride kalsa da halen işgücü talebinin güçlü kaldığına işaret ediyor. Fed'in takip ettiği enflasyon göstergesinin önemli bir girdisi olan ortalama saatlik ücretlerde ise yıllık %5, aylık %0,4 artış ile yüksek seyrin korunması bekleniyor.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri