Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Çin Devlet Başkanı Şi Jinping, yılın en büyük siyasi toplantısı olan Ulusal Halk Kongresi’ne yenilenen ekonomik güvenle giriyor. Ancak, ABD Başkanı Donald Trump’ın artırdığı gümrük tarifeleri, Pekin yönetimini zorlayabilir.

Yapay zekâ alanındaki ilerlemeler ve Başkan Şi’nin Alibaba’nın kurucusu Jack Ma gibi özel sektör girişimcileriyle yakınlaşması, Ulusal Halk Kongresi öncesinde borsada güçlü bir yükseliş yaşanmasını sağladı.

Çarşamba günü Pekin’de başlayacak olan bu yıllık oturum, bakanlar ve eyalet liderleri de dahil olmak üzere binlerce delegeyi bir araya getirecek. Analistlere göre, yetkililer bu yıl için yaklaşık yüzde 5’lik iddialı bir büyüme hedefi belirleyecek.

Bu hedefe ulaşmak için, politika yapıcılar Çin’in resmi bütçe açığı hedefini son otuz yılın en yüksek seviyesine çıkarmayı planlıyor. Bu strateji kapsamında, deflasyon, emlak sektörü krizi ve şimdi de ABD ile ticaret savaşıyla mücadele eden ekonomiye trilyonlarca yuan enjekte edilmesi bekleniyor.

bloomberght.com internet sitesinde yayınlanan sözkonusu habere aşağıdaki linkten ulaşabilirsiniz:

https://www.bloomberght.com/cin-yeni-tesvik-planini-aciklamaya-hazirlaniyor-3742907

Borsa Enflasyonu ve Faiz Kararını Bekliyor

Borsa endeksi geçen hafta 9422 seviyesini test ederek, uzun zamandır kırılmayan 9450-9500 desteğinin

altına gerilese de, buradan gelen tepki alımları ile tekrar bir süredir içinde bulunduğu normal aralığına geri

dönmüş oldu. Özellikle XBANK’da gelen tepki alımları, perakende hisselerindeki artışlar Endeksi ipten aldı

diyebiliriz. Genel olarak momentum kaybı olduğunu izliyoruz. Teknik göstergeler zayıflamış olsa da, 9450

seviyesinin altında kalıcı kapanışlar olmadıkça Bora endeksini yatay bandında izlemeyi sürdüreceğiz.

Önümüzdeki hafta Pazartesi günü açıklanacak enflasyon verisi kritik bir öneme sahip olabilir. Daha önce

açıklanan İTO İstanbul verisi %3.16 ile beklentileri iyileştirdi diyebiliriz. TUFE verisinin %3 ve altı gelmesi

piyasada pozitif karşılanabilir. Buna ek olarak %2.50 ve altında gibi daha düşük gelmesi durumunda ise

piyasada pozitif etki daha sert olabilir. Perşembe günü TCMB’nin 250 baz puan faiz indirmesini bekliyoruz.

Mart Enflasyon verisinin beklentileri karşılaması durumunda 17 Nisan tarihindeki toplantıda faiz indirimi

devam edebilir.

Borsa ‘da Ana Senaryo

Genel olarak ana senaryomuz faiz indirimlerinin etkilerinin yılın ikinci yarısından itibaren görülmeye ve

hissedilmeye başlayacağı yönünde. Bu nedenle piyasadaki mevcut baskılı dönemi, yılın ikinci yarısına

hazırlık amacıyla pozisyonlanmaların olduğu bir geçiş dönemi olarak izliyoruz. Haziran 2024 tarihinden bu

yana süren piyasadaki baskının sonuna doğru yaklaştığımızı bir iki ay daha devam edebileceğini

düşünüyoruz.

Mart Zayıf İstatistiğe Sahip

Mart ayı genel olarak dünya piyasalarında negatif istatistiğe sahip bulunuyor. Bu Borsa İstanbul içinde

geçerli. Bu nedenle Mart ayında piyasalarda baskı oluşması durumunda iyi bir alım fırsatı olarak

değerlendirilmesi doğru bir karar olabilir. ABD ve Avrupa piyasalarında momentumda zayıflama görmeye

başladık. Mart ayındaki seyirlerini yakından izleyeceğiz.

Şirketlere Destekler ve Ekonomideki Toparlanma

İhracatçı şirketlerin TCMB’ye verdikleri %30 döviz sınırının %25’e indirilmesini ve ihracatçı şirketler için ek

kredi paketini pozitif karşılıyoruz. Uzun zamandır kur baskısı nedeni ile maliyet sorunu yaşayan ve

rekabetçilikte geri giden şirketler için yeterli bir adım olmasa da destekleyici bir adım.

Cuma günü gelen büyüme verileri ekonominin son çeyrekte toparlanmaya başladığını gösteriyor. Ancak

imalat sanayi kısmı halen zayıf. Ekonomistlerin raporlarında ekonomideki toparlanmanın 2025 yılının iki

ayında da devam ettiğini göstermekte. Mevcut toparlanmanın yılın ikinci çeyreği sonunda daha fazla

hissedilmeye başlaması Borsa’da yukarı yönlü hareketlenmelere neden olabilir.

Sanayi şirketlerinin gelen bilançolarında genelde olmasa bile kar marjlarında iyileşmeler görmeye başladık.

Ancak bu henüz genele yayılmış değil ve ağırlıklı olarak halen zayıflık var.

Tuncay Turşucu Araştırma ve Danışmanlık A.Ş.

[email protected]

www.tuncaytursucu.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Geride bıraktığımız haftada yurt içinde işsizlik ve büyüme küresel piyasalarda ise Almanya ve Euro Bölgesi’nde enflasyon ile Almanya ve ABD’de büyüme verileri takip edildi. Ayrıca hafta boyunca ABD Başkanı Trump’ın tarifelere yönelik açıklamaları piyasaların odağında yer aldı.

Euro Bölgesi’nde tüketici fiyat endeksi, Ocak ayında aylık %0,3 azalırken Aralık 2024’de %2,4 olan yıllık enflasyon, Ocak ayında %2,5’e yükseldi. Almanya’da tüketici fiyat endeksi, Şubat ayında aylık %0,4 arttı. Ocak ayında %2,3 olan yıllık enflasyon, Şubat ayında da %2,3 oldu. Almanya ekonomisi, 2024 yılının son çeyreğinde beklentilere paralel olarak çeyreklik bazda %0,2 ve yıllık bazda %0,4 daraldı. ABD ekonomisi, 2024 yılının son çeyreğinde beklentilere paralel yıllık %2,3 büyüdü. 2024 genelinde ise %2,8'lik büyüme gösterdi. ABD Başkanı Donald Trump, hafta içinde Avrupa Birliği'ne (AB) yönelik gümrük vergilerini yakında açıklayacaklarını belirterek %25 tarife uygulamaya karar verdiklerini ve bu oranın otomobiller ve diğer şeylere uygulanacağını bildirdi. Ayrıca Meksika ve Kanada'ya yönelik tarifelerin 4 Mart tarihinde devreye gireceğini açıkladı. Trump, Çin'e de 4 Mart tarihinden itibaren %10'luk ilave tarife uygulamasına geçileceğini ifade ederken karşılıklı tarifelerin ise 2 Nisan'da uygulamaya başlanacağını belirtti. Kanada Başbakanı Justin Trudeau, ABD'nin 4 Mart'ta başlayacağını belirttiği tarifelere karşı son derece güçlü yanıt vereceklerini söyledi. Küresel piyasalarda hafta genelinde karışık bir seyir izlendi.

Türkiye’de 15 ve daha yukarı yaştaki kişilerde işsiz sayısı Ocak ayında bir önceki aya göre 25 bin kişi azalarak 3 milyon 2 bin kişi oldu. İşsizlik oranı ise 0,1 puan azalarak %8,4 seviyesinde gerçekleşti. İstihdam oranı 0,3 puan azalarak %49,2’ye ve işgücüne katılma oranı 0,4 puan azalarak %53,7’ye geriledi. 15-24 yaş grubunu kapsayan genç nüfusta işsizlik oranı ise Ocak ayında aylık 0,8 puan azalarak %14,9 geriledi. Türkiye ekonomisi, yılın son çeyreğinde bir önceki yılın aynı çeyreğine göre %3, bir önceki çeyreğe göre %1,7 büyüdü. 2024 genelinde ise %3,2lik büyüme gösterdi. Haftaya pozitif başlayan ve hafta içinde 9.422-9.783 aralığında hareket eden BİST100 Endeksi, %0,59 kazançla 9.658,72 puandan haftayı tamamladı. 36,44’lü seviyelerden haftaya başlayan Dolar/TL, hafta içinde 36,6552 ile rekor tazelerken 38,15’li seviyelerden haftaya başlayan Euro/TL 38,45 sınırının üzerine çıktı. Altının onsu, 2.956,22 dolar ile rekor kırarken altının gram fiyatı ise onstaki yükselişe paralel olarak 3.480,94 lira ile zirvesini yeniledi.

Yurt dışı yerleşik yatırımcılar, 14-21 Şubat haftasında reel olarak (fiyat ve kur etkisinden arındırılmış) 73,8 milyon dolar hisse senedi, 179,8 milyon dolar Devlet İç Borçlanma Senedi (DİBS-Kesin Alım) ve 9,9 milyon dolar Özel Sektör Tahvil alımı gerçekleştirdi. Aynı haftada yurt içinde yerleşik gerçek kişilerin döviz mevduatı 1.631 milyon dolar artarak 108.520 milyon dolara ve tüzel kişilerin döviz mevduatı 2.684 milyon dolar artarak 66.149 milyon dolara yükseldi. Kur korumalı mevduat (KKM) hesapları 1.260 milyon dolar azalarak 24.294 milyon dolar (879 milyar TL) olarak gerçekleşti. Türkiye’nin dolar bazlı 5 yıl vadeli CDS oranı 300 sınırının altında kalmaya devam etti.

Uzun Vadede Ne Bekliyoruz…

TCMB, 2024 yılının ilk toplantısında politika faizini 250 baz puan artırarak %45,00 seviyesine yükseltirken, 22 Şubat tarihli toplantısında politika faizini değiştirmeyerek %45,00 seviyesinde sabit bıraktı. Merkez Bankası, 21 Mart tarihli toplantısında politika faizini 500 baz puan artırarak %50 seviyesine yükseltti. TCMB, 25 Nisan, 23 Mayıs, 27 Haziran, 23 Temmuz, 20 Ağustos,19 Eylül ve 17 Ekim tarihli toplantılarında ise politika faizini değiştirmeyerek %50 seviyesinde sabit bırakırken 26 Aralık toplantısında 250 baz puan indirerek %47,50 seviyesine çekti. TCMB, 2025 yılının ilk toplantısında ise politika faizini 250 baz puan indirerek %50 seviyesine çekti.

Ocak ayında %5,03 artan TÜFE’nin Şubat 2025 tarihli TCMB piyasa katılımcıları anketine göre; Şubat ayında %3,23, Mart ayında %2,26, 2025 yılı sonunda %28,30 ve 2026 yıl sonunda %19,10 artması beklenmektedir. Yine aynı ankette Dolar/TL’nin 2025 sonunda 42,89 ve 12 ay sonrasında ise 43,96 olması öngörülmektedir. Cari dengenin 2025 sonunda 18,8 milyar dolar, 2026 yılında ise 24,6 milyar dolar açık vermesi beklenmektedir. GSYH büyümesinin 2025 ve 2026’da sırasıyla %3,0 ve %3,9 olacağı öngörülmektedir. TCMB haftalık repo faizinin cari ay sonunda %45,00, 3 ay sonrasında %40,00 ve 12 ay sonrasında ise %28,92 olması beklenmektedir.

Raporun devamı ve detaylı analizler için tıklayınız.

https://www.bmd.com.tr/application/files/6617/4075/5682/Haftalik_Bulten_28.02.2025.pdf

BMD Araştırma

Bizim Menkul Değerler A.Ş.

bmd.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

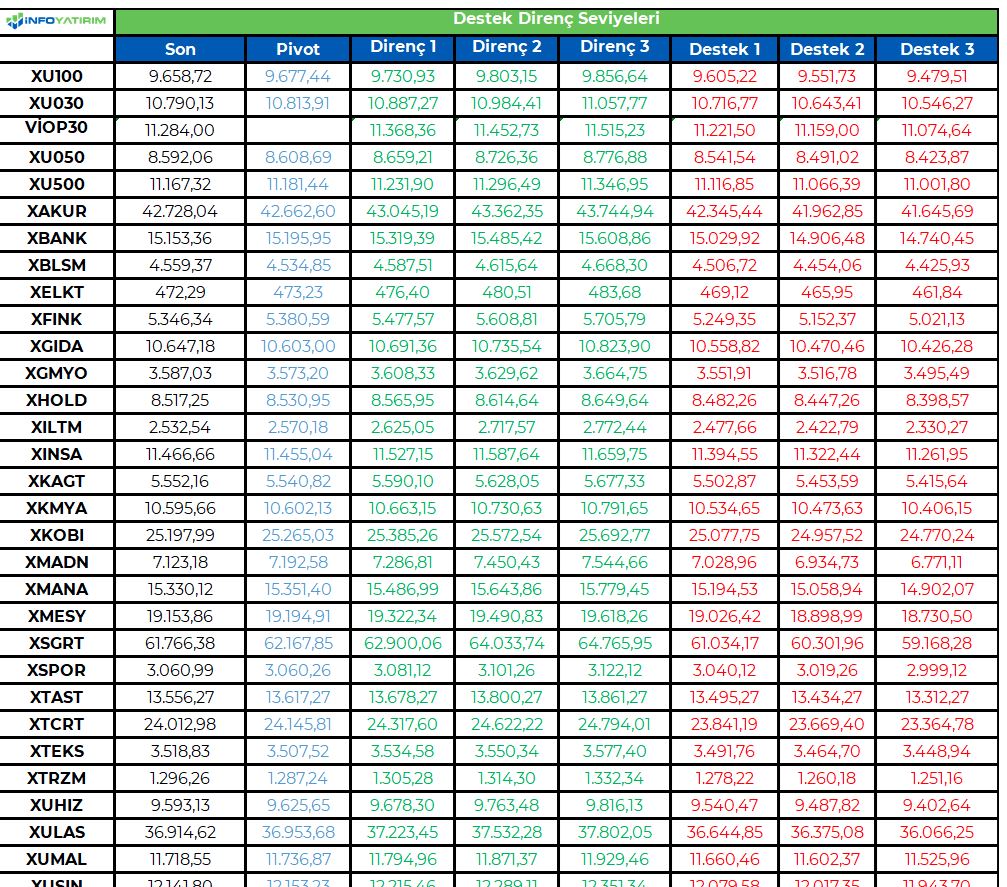

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Geçtiğimiz hafta etkili olan düşüşlerle yükseliş trend çizginden tepki alan ham petrol yeni haftaya 69.91 seviyesinde giriş yaptı. Asya seansındaki pozitif hareketlerle 70.40 direnci aşılsa da kalıcılık sağlanamadı ve şu sıralar 70.16 bölgesinde işlem görüyor.

Fiyatlamaların 70.40 bölgesi üzerine tutunması durumunda 71.50 bölgesi bir sonraki direnç olarak takip edilebilir. Aşağı yönde ise 69.15 bölgesi destek oluşturabilir.

Destekler: 69.15 - 67.67 - 66.75

Dirençler: 70.40 - 71.50 - 72.85

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Genel Değerlendirme

Türkiye ekonomisi 2024 yılını %3,2 reel büyümeyle kapattı. Dördünce çeyrek verisi iktisadi faaliyetin hızlandığını ancak ekonominin dışa dönük dengelenmeden uzaklaştığını söylüyor. Manşet büyüme rakamları piyasa beklentileri ile uyumlu. Hanehalkı tüketimi ve inşaat yatırımlarındaki sıçrama dikkat çekici. Sanayi ve hizmetler beraber büyüyor. 2025’in ilk çeyreğinde büyümenin hafif hız keserek devam ettiğini tahmin ediyoruz. 2025 yılı genelinde %3,5 büyüme öngörüyoruz.

Kaynak: TÜİK.

Çeyreklik büyüme %1,7, yıllık büyüme %3,0

Üçüncü çeyrekte GSYİH büyümesi yıllık %3,0 (Ç3: %2,2 , Ç2: %2,4 , Ç1: %5,4) ile piyasa beklentisinden (%2,8) hafif yüksek geldi. Yıllık büyümede önceki iki çeyreğe kıyasla anlamlı bir hızlanma görülüyor. Takvim etkilerinden arındırıldığında %3,1’e (Ç3: %2,0, Ç2: %2,5, Ç1: %1,0) denk geliyor.

Güncel eğilimi anlamak için çeyrekten çeyreğe büyüme oranlarına bakmak daha faydalı. Mevsim ve takvim etkilerinden arındırılmış veride çeyreklik büyüme %1,7 (2024 Ç3 %-0,1, 2024 Ç2: %-0,2, 2024 Ç1: %1,0) ile oldukça güçlü. Önceki iki çeyrekteki sınırlı daralmanı ardından hızlı bir toparlanma görülüyor. Çeyreklik büyüme İş Yatırım ve piyasa tahminleri ile uyumlu.

Harcama kompozisyonu tüketim ve yatırım lehine değişiyor

Üçüncü çeyrekteki dışa dönük dengelenmenin ardından dördüncü çeyrekte yeniden iç tüketim ve yatırımlar öne çıkıyor. Sıkı para politikasına rağmen tüketimdeki artış ve ihracat daralırken ithalattaki yükseliş orta vadeli politika hedefleri ile uyumlu gözükmüyor. Güçlü tüketim büyümesi enflasyon katılığının kırılmasını zorlaştırabilir.

Kaynak: TÜİK, İş Yatırım.

Hanehalkı tüketimi çeyrekten çeyreğe %4,3 bir artış ile (2024 Ç3: %-0,2, 2024 Ç2: %-0,4, 2024 Ç1: %0,6) büyük bir sıçrama kaydediyor. Söz konusu kalemin manşet çeyreklik büyüme rakamını 3,3 yüzde puan yukarı çektiğini tahmin ediyoruz. Tüketimdeki artış esasen yarı dayanıklı ve dayanıksız mallardan kaynaklanıyor. Para politikasına daha duyarlı olan dayanıklı tüketim malı tüketimi yıllık bazda daralmaya devam ediyor.

Yatırım harcamaları %3,9 çeyreklik büyüme kaydederek (Ç3: %2,8, Ç2: %-2,9, Ç1: %2,3) manşet rakamı 1,0 puan yukarı çekiyor. Yatırımların bu güçlü performansında deprem bölgesi yeniden inşa faaliyetleri ve kentsel dönüşüm kaynaklı inşaat kaleminin önemli payı var. Ancak önceki iki çeyrekteki zayıf seyreden makine-teçhizat yatırımlarında da güçlü bir toparlanma görüyoruz.

Uluslararası mal ve hizmet ticaretinin çeyreklik büyümeyi 1,8 puan aşağı çektiğini hesaplıyoruz. İhracat %-3,3 (Ç2: %3,1, Ç2: %-4,1, Ç1: %3,6) değişim ile belirgin çeyreklik daralma kaydederken, ithalat %+5,2 (Ç3: %-1,1, Ç2: %+0,8, Ç1: %-4,0) çeyreklik büyümeyle ters yönde hareket ediyor. Aylık yayınlanan ödemeler dengesi ve dış ticaret rakamları ile tutarlı bir tablo. Avrupa’daki yavaşlama ihracat tarafını olumsuz etkilerken, Türk lirasının reel değerlenmesi ve artan mücevher talebi ithalatı destekledi.

2021 yılından bu yana harcama yöntemi ile hesaplanan milli gelir, üretim yöntemi ile hesaplanan milli gelir rakamlarından yüksek seyrediyor. Aradaki fark stoklardan yapılan tüketimi ve istatistiki hataları içeriyor. Hesaplamalarımıza göre söz konusu kalem dördüncü çeyrekte çeyreklik büyümeyi 0,8 puan aşağı çekti (Ç3: -1,6, Ç2: +1,8, Ç1: -1,9). Son 18 çeyreğin 16’sında stok değişimi ve hata kaleminin çeyreklik büyümeye katkısı negatif.

İmalat ve hizmetler beraber büyüdü

Veriye üretim cephesinden baktığımızda ekonominin ana gövdesini oluşturan ve GSYİH içinde ağırlığı yüksek kalemlerin öne çıktığını görüyoruz. İmalat sanayi (%2,9), inşaat (%2,8), başka yerde sınıflandırılmamış hizmetler (%2,3), ve temel hizmetler (%1,9) tarafında çeyreklik büyümenin manşete göre daha güçlü. Tarım, (%1,0), bilgi-iletişim (%0,7), kamu-eğitim-sağlık-sosyal hizmetler (%0,6), mesleki-idari-destek hizmetleri (%0,4), gayrimenkul (%0,3) gibi sektörlerde ise çeyreklik büyüme daha yavaş. Finans sektörü çeyrekten çeyreğe %0,4 daralarak negatif ayrışıyor.

Öncü göstergeler ilk çeyrek için çelişkili sinyaller üretiyor

2025 ilk çeyrek GSYİH verilerinde iç talep kaynaklı çeyreklik büyümenin devam etmesini bekliyoruz. Yeni yıl ücret zammı ve faiz indirimleri iç talebi destekleyecek. Sektörel güven endeksleri, kartlı harcamalar ve ihtiyaç kredilerindeki hızlanma perakende satışların görece güçlü olduğunu söylüyor. Yabancı ziyaretçi sayısında istikrarlı yıllık büyüme turizm sektörünü desteklemeye devam ediyor. MÜSİAD Sanayi SAMEKS endeksi Ocak ayında 53,2, Şubat ayında 52,7 olmak üzere imalat sektörü için genişleme sinyali veriyor.

Kaynak: İSO, MÜSİAD, İş Yatırım.

Ancak sanayi sektörüne ilişkin çelişkili sinyaller de mevcut. Ocak ayı İmalat PMI verisi 48,0 ile (Aralık 49,1) önceki aya göre gerileyerek yavaşlamaya işaret ediyor. Sektörel PMI üretim alt endeksi gıda dışındaki tüm sektörlerde daralma bölgesinde. Özellikle tekstil, mobilya, metalik olmayan mineraller ve demir-çelik negatif ayrışıyor. İmalat sanayi kapasite kullanım oranı ve reel kesim güven endeksi de PMI verisini doğrulayan şekilde zayıf seyrediyor.

Sonuç olarak yeni yılın ilk aylarında sanayi sektöründe çok güçlü bir eğilim görmüyoruz. Dolayısıyla 2025 yılı ilk çeyreğinde çeyreklik büyüme biraz hız kesebilir. Ancak Türkiye ekonomisi 2025 genelinde 2024 yılından muhtemelen biraz daha hızlı büyüyecek.

2025 büyüme tahminimizi hafif yukarı çektik

2024 yılını %3,2 büyümeyle kapattık. Yılın son çeyreğindeki hızlanma ve ekonomi yönetiminin “yumuşak iniş” tercihinin belirginleşmesi sebebiyle 2025 yılı için %3,1 düzeyindeki büyüme tahminimizi %3,5 düzeyine çekiyoruz. Yavaşlayan Avrupa ekonomisi, küresel dış ticaret savaşları ve Türk lirasında reel değerlenme büyümenin ihracat tarafı üzerinde aşağı yönlü risk oluşturuyor.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/02/28/c4-2024-gsyih-disa-donuk-dengelenmeden-uzaklasiyor/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Zelensky ve Trump görüşmesi gergin tamamlanırken Amerika piyasaları volatil geçen günün ardından değer kazanarak günü tamamladı. Beyaz Saray’da gerçekleştirdikleri görüşmelerin basına yansıyan kısmında tartışma sonrasında ortak basın toplantısı iptal edildi. Piyasalarda satışa yol açan gelişmenin ardından seans sonunda gelen alımlar ile birlikte piyasalar haftanın son işlem gününü pozitif bir seyirde kapattı. Veri takviminde PCE verileri yıllık %2.5 açıklanarak beklentilere paralel geldi. Aylıkta ise %0.3 açıklanarak yine beklentilere paralel gerçekleşti. Kişisel gelir Ocak ayında beklentilerinde üstünde %0.9 açıklanırken kişisel harcamalar ise -%0.2 olarak açıklandı.

Dow Jones %1.39, S&P 500 %1.58 ve Nasdaq %1.63 değer kazanarak günü tamamlarken. Dow Jones endeksinde sektörlerde hammadde %1.90, finans %2.10, iletişim %1.50 değer kazanarak tamamlarken diğer sektörlerde de pozitif bir seyir hakim oldu. S&P 500 endeksinde finans %2.07, IT %1.71 ve taktirsel tüketim %1.80 değer kazanarak tamamladı. Diğer sektörlerde de değer kazanımları ile günü kapattı. Mega Cap şirketlerde son dönemlerde çok ciddi satışlar ile karşılaşan Tesla %3.94 değer kazanarak ön plana çıktı. Bilanço açıklaması sonrası sert değer kaybeden Nvidia ise %3.87 değer kazanarak tamamladı.

Kurumsal haberlerde Dell beklentilerin üstü gelen yıl sonu rakamlarına rağmen gelecek tahminleri analist beklentilerini karşılamaması dolayısı ile %4.7 değer kaybetti.

Karışık bir kapanış ile sonlanan Avrupa piyasalarında FTSE 100 %0.61, CAC 40 %0.11 değer kazanırken Euro Stoxx 50 %0.16 değer kaybetti. DAX endeksi ise dünkü kapanışı ile aynı seviyede günü sonlandırarak yatay bir kapanış gerçekleştirdi. Sektörlerde ise Euro Stoxx 50 endeksinde hammadde %1.11, altyapı %1.06 ve iletişim %0.96 değer kazanarak günü tamamlarken IT %1.85, sağlık %0.45 değer kaybetti. FTSE 100 endeksinde altyapı %1.42, finans %1.31, sanayi %1.03 değer kazanarak tamamladı. Gayrimenkul %0.50 ve enerji %0.46 değer kaybetti.

Emtia ve FX Vadeli Kontratları

ABD tarafında, FED’in enflasyon göstergesi olarak takip edilen çekirdek PCE verileri, aylık %0,3, yıllık ise %2,6 artış göstererek beklentilere paralel açıklandı. Kişisel gelir %0,9 artarken, kişisel harcamalar %0,2 geriledi. Bu verilerin ardından, swap fiyatlamalarına göre FED’in haziran ayında 25 baz puanlık faiz indirimi yapma olasılığı %100 ihtimal ile fiyatlanıyor. Dolar endeksi 107,57 seviyelerinde seyrederken, günlük değer kazancı %0,26 olarak kaydedildi. Dolar, Trump’ın Kanada ve Meksika’ya 4 Mart’tan itibaren uygulayacağı gümrük tarifelerinden destek bulmaya devam etti. EUR/USD paritesindeki satıcılı seyir Trump ve Zelenskiy arasında canlı yayında yaşanan gerilim sebebiyle hızlandı. EUR/USD paritesi günü %0.25 değer kaybı ile 1.037 seviyesine geriledi. G10 para birimlerinin hepsi dolar karşısında değer kaybederken, gelişmekte olan ülke para birimlerinin çoğunda satıcılı seyir hakimdi.

Ons altın %0.83 değer kaybı ile $2853 seviyesinden işlem gördü. Altındaki kar satışları bugün de devam etti. Gün içi kayıplar %1.40 seviyelerine ulaşsa da Beyaz Sarayda yaşanan gerginlik satışların bir kısmının geri verilmesini sağladı. Ons gümüş günü %0.43 değer kaybı ile $31.14 seviyesinde kapadı. Enerji fiyatları da negatif bir gün geçirdi. Aktif vadeli WTI kontrato %0.44 değer kaybederken, Brent vadelileri %1.16 gerileme ile günü kapadı.

Eurotahvil Piyasaları

ABD tahvil piyasasında genel olarak alıcılı ortam izlenen ABD tahvil piyasasında 2 yıllık getirilerde yaklaşık 2,5 bps’lik düşüş gözlemlenirken 5 yıllık tahvil getirilerinde 4,7 bps’lik düşüş izlendi. 10 yıllık tahvillerde de 4,8 bps’lik düşüş izlendi. Avrupa tarafında da genel olarak alıcılı seyir hakimken yurtiçinde eurotahvil piyasasında genel olarak alıcılı seyir izlendi. Piyasa genelinde sınırlı pozitif ortam hakim olurken 2 yıllık getirilerde 1,6 bps 5 yıllık getiri seviyesinde 0,8 bps’lik 10 yıllık getiri seviyesinde ise 1,5 bps’lik düşüş takip edildi. CDS risk primi ise 251 seviyesinde izlenmekte.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/03/01/uluslararasi-piyasalar-kapanis-raporu-28-02-2025-2/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Hazine ve Maliye Bakanı Mehmet Şimşek, DÜNYA'nın 45'inci yıl özel sayısında 'Dezenflasyon ve yapısal dönüşümü 2025 yılında hızlandıracağız' başlıklı bir yazı kaleme aldı.

Şimşek, "Ülkemizin dış kırılganlıklarını azalttığımız, dayanıklılığını artırdığımız 2024’ün ardından 2025 yılında ise dezenflasyonu ve ekonomide yapısal dönüşümü hızlandırmayı hedefliyoruz. Dezenflasyonu desteklemek için mali disiplini daha da güçlendirecek ve arz yönlü politikaları devreye alacağız. " dedi.

u.

Habere aşağıdaki linkten ulaşabilirsiniz: https://www.dunya.com/dunya-45-yasinda/bakan-mehmet-simsek-dezenflasyon-ve-yapisal-donusumu-2025-yilinda-hizlandiracagiz-haberi-766515

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri