Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Şubat ayı başından bu yana küresel piyasalardan negatif ayrışarak zayıf bir görünüm sergileyen Borsa İstanbul’da söz konusu süre zarfındaki kayıp %5,5 sınırında seyrediyor. Katalist eksikliğinin çok belirgin olduğu yurt içinde sabit getirili varlıkların hisse senetlerine karşı güçlü bir alternatif sunmaya devam ettiğinin de altını bir kez daha çizmek gerekir. Dolayısıyla hisse senetlerine yönelimin yeniden güç toplayabilmesi için enflasyon rakamlarının Merkez Bankası’nın çizdiği patika çerçevesinde gerilemeye devam etmesi ve iyileşmesi beklenen makro görünüme paralel olarak faiz indirimlerinin sürmesi oldukça önemli. Bu açıdan bakıldığında gelecek hafta açıklanacak Şubat ayı enflasyon rakamının ortaya koyacağı tablonun kısa vadeli görünümü şekillendirme potansiyeli taşıdığını düşünüyoruz. Yurt dışında ise piyasalar bilindik konu başlıkları etrafında yön ararken, sınır güvenliklerini artırmaları karşılığında Meksika ve Kanada’ya tanınan ek sürenin son bulacağı 4 Mart’ın yaklaşması son günlerde özellikle gümrük vergilerine yönelik haber akışının fiyatların seyrinde daha fazla belirleyici rol oynamasına neden oluyor. Bu noktada ABD Başkanı Donald Trump’ın Meksika ve Kanada’ya verilen bir aylık ek sürenin ardından gümrük vergilerinin planlandığı gibi uygulanacağını açıklaması küresel risk iştahını limitliyor. Haber akışı çok hızlı değişebildiği için önümüzdeki bir haftalık süre zarfında volatilitenin yüksek seyredebileceğini göz önünde bulundurmak gerekir.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

İlgi'de belirtilen açıklamamızda, bağlı ortaklıklarımızdan Tekfen İnşaat ve Tesisat A.Ş.'nin (Tekfen İnşaat), % 100 hissesi kendisine ait olan OOO Rusfen ile birlikte Kharampurneftegaz LLC Firması ile 90 km. uzunluğunda gaz boru hattı inşaat ve montaj işleri için sözleşme imzaladığı, sözleşmenin Rusya Federasyonu'nda Kharampur Gaz Sahası ile Gazprom Ana Boru hattı arasındaki Gaz Nakil Boru Hattının ilk 90 km.lik kısmının yapımı ile ilgili olduğu ve projenin sözleşme bedelinin 19.527.364.329 RUB (yaklaşık 311 milyon ABD Doları) olduğu, sözleşme başlangıç tarihinin 1 Şubat 2020 ve tamamlanma süresinin 16 ay olduğu belirtilmiştir.

Devamında, 30.09.2023 tarihli mali tablolarımızın 4 numaralı dipnotunda da yer aldığı üzere; projenin yapımı sürecinde yaşanan muhtelif olumsuzluklar nedeni ile projenin başında konsolide finansal tablolara yansıtılan finansal sonuçların değişen maliyetlere bağlı olarak, rapor tarihi itibarıyla proje sonunda beklenen zararın tamamı konsolide finansal tablolara dahil edildiği ve işveren idare ile kalan zararlarımızın tazminine yönelik görüşmelerin devam ettiği belirtilmiştir.

İşveren idare ile zararlarımızın tazminine yönelik görüşmelerde mutabakat zeminine ulaşılamayacağının anlaşılması üzerine, bu proje ile ilgili tüm hak, alacak ve varlıklarımızın tazmini amacıyla işveren OOO Kharampurneftegaz'a karşı Tekfen İnşaat ve Tesisat A.Ş. ile OOO Rusfen Konsorsiyumu adına yaklaşık 9.954.112.493,80 Ruble (ABD Doları/Rub=89,25 üzerinden yaklaşık 111.5 milyon ABD Doları) değerindeki hak talepleri için yargı yoluna başvurulmasına karar verilmişti.

Devam eden davanın 25.02.2025 tarihinde saat 17:00 de yapılan duruşmasında, ilk derece mahkemesinin Konsorsiyum'un yukarıda açıklanan taleplerinin tamamının reddedilmesine dair sözlü kararını açıkladığı bilgisi edinilmiştir. İlgili mahkemenin gerekçeli kararını açıklamasından sonra kararın bozulması talebiyle bir üst mahkemeye başvurulacaktır.

https://www.kap.org.tr/Bildirim/1395885

Son bir haftada XU100 endeksi, 9.438 ile 9.954 seviyeleri arasında işlem gördü ve %5,5 oranında

geniş bir işlem aralığı sergiledi. Kapanış seviyesi 9.452 olarak gerçekleşti. Fiyat, hem 10 EMA

(9.706) hem de 50 EMA (9.817) seviyelerinin altında kapanış yaparak kısa ve orta vadeli zayıflığın

derinleştiğini gösterdi. Uzun vadeli trend göstergesi olan 200 EMA (9.592) seviyesinin altında

kapanış gerçekleşti ve bu durum satış baskısının daha da hızlandığını teyit ediyor. Hacim ise

80,2 milyar TL ile iki haftalık ortalama olan 96,5 milyar TL seviyesinin altında kaldı.

ADX (21,5): Beş günlük hareketli ortalamasının (18,1) üzerine çıkarak trend gücünün hızlandığını

gösteriyor. MACD (-82,12): Sinyal çizgisinin (-38,77) oldukça altında kalarak negatif bölgede

zayıflık sinyali vermeye devam etti. Bir önceki seviyeye (-60,34) göre düşüş gösterdi ve satış

baskısının daha da güçlendiğini teyit etti. RSI (34,6): Beş günlük hareketli ortalamasının (40,6)

altına gerileyerek aşırı satım bölgesine yaklaştı ve momentum kaybını işaret etti.

Sonuç: Fiyat, hem 10 günlük ortalamanın (9.706) hem de 50 günlük ortalamanın (9.817)

altında kapanış yaparak kısa ve orta vadeli zayıflığın sürdüğünü teyit etti. 200 EMA (9.592)

seviyesi artık önemli bir direnç haline gelirken, bu seviyenin altında kalınması durumunda satış

baskısının daha da artması beklenebilir. Yukarı yönlü hareketlerde 9.706 (10 EMA) ve 9.817 (50

EMA) seviyeleri direnç olarak dikkat çekiyor. ADX’teki artış trend gücünün hızlandığını

gösterirken, MACD’nin negatif bölgede derinleşmesi satış baskısının devam ettiğine işaret

ediyor.

Başkent Menkul Değerler

https://www.baskentmenkul.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

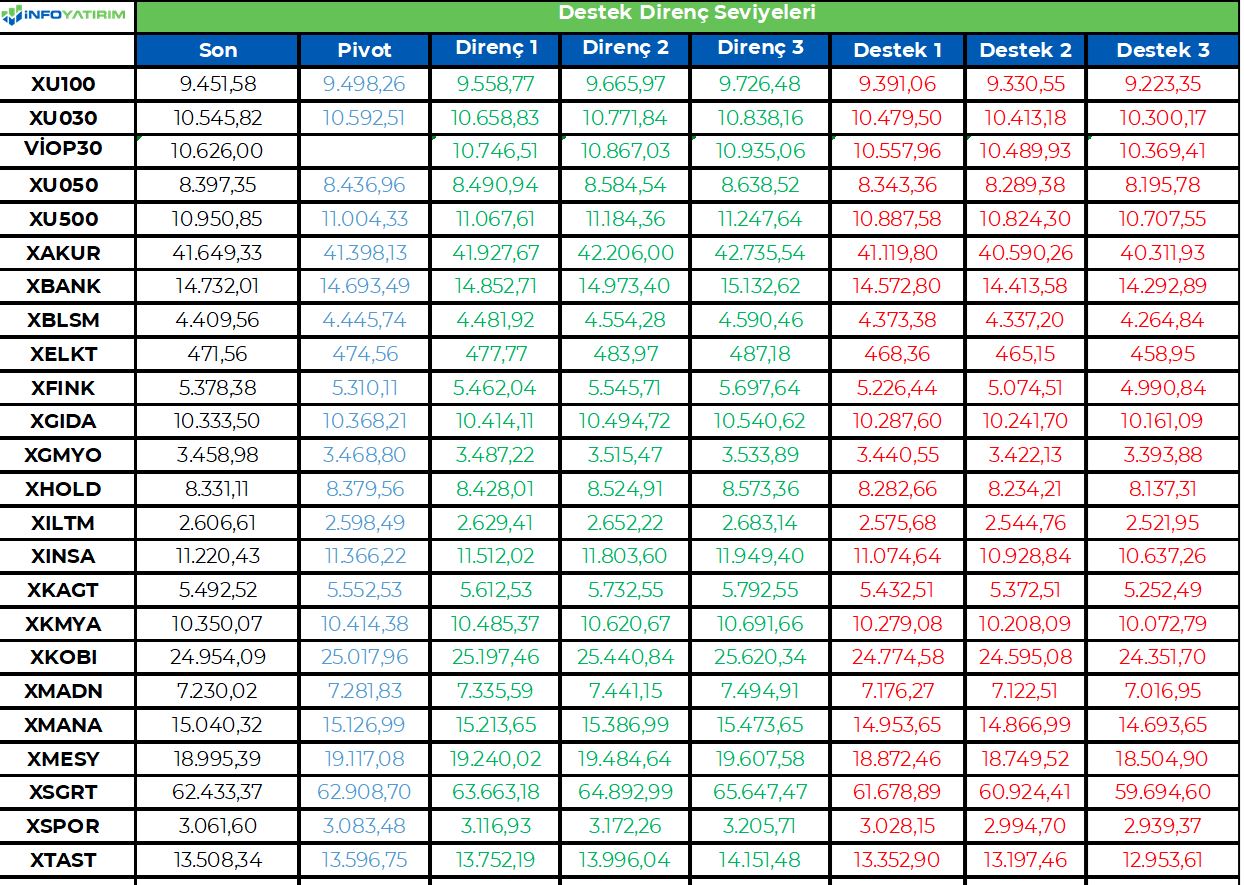

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Global piyasalarda Trump politikaları, enflasyon endişeleri ve jeopolitik gelişmeler odak noktasında olmaya devam ediyor. Bloomberg'in haberine göre, Trump yönetimi Çin'e karşı çip sektörünü hedef alan yeni sert önlemler almaya hazırlanıyor. Amaç çip teçhizatı şirketlerine yönelik kısıtlamalara müttefiklerinin de uymasını sağlamak ve böylece Çin’in yapay zeka ve askeri yeteneklerini artırabilecek yerli bir yarı iletken endüstrisi geliştirmesini engellemek. Bu tür korumacı politikaların temel amacı, yerli üretimi teşvik etmek ve Amerikan işletmelerini öne çıkarmak. Ancak bu politikaların enflasyon üzerindeki etkisi fiyat artışları şeklinde görülebilir.

Trump'ın Meksika ve Kanada'ya yönelik gümrük vergilerinin bir ay askıya alınmasının ardından haftaya devreye alınacağını söylemesi risk iştahını olumsuz etkiliyor. Tarifeler, ithal edilen hammaddelerin ve tüketim mallarının fiyatını doğrudan artmasına neden olabilir. Örneğin çelik ve alüminyum gibi girdilere tarife konulduğunda, bu malzemeleri kullanan sektörler (otomotiv, inşaat vb.) maliyetlerini tüketicilere yansıtabilir. İthalatın pahalılaşması, firmaları yerli alternatiflere yöneltebilir ama bu geçiş kısa vadede üretim kapasitesini zorlayabilir, arzı daraltabilir. Muhatap ülkelerin ‘misilleme’ yolunu seçmesi ise ticaret savaşları riskini artırabilir.

Özetlemek gerekirse tarifeler, uzun vadede yerli üretimi artırarak ithalata bağımlılığı azaltabilir, böylece fiyat istikrarı sağlanabilir. Fakat kısa vadede enflasyonun katılık göstermesi bunu takiben ABD öncü büyüme verilerinden özellikle hizmet tarafında ortaya çıkan ivme kaybı endişelerin artmasına neden oluyor.

Dün açıklanan Conference Board tüketici güveni Şubat’ta 98,3'e geriledi. ABD'de tüketici güveni Trump hükümetinin politikalarına ilişkin endişelerle düşmeye devam ediyor. Bu hafta ABD kişisel tüketim harcamaları endeksi (PCE) kritik. FED’in baz aldığı veride manşetin yüzde 2,6’dan 2,5’e, çekirdeğin ise yüzde 2,8’den 2,6’ya inmesi bekleniyor. Bu durumda Eylül’den beri süren artış yönlü hareket güç kaybedebilir. Enflasyon endişelerinin azalması, tarife adımlarının zamana yayılması ya da anlaşma yolunun seçilmesi risk iştahını destekleyebilir.

Asya tarafında, BoJ’un faiz politikası büyük ölçüde enflasyonun seyrine ve ücret artışlarının sürdürülebilirliğine bağlı. Japonya’da Ocak 2025’te yıllık manşet enflasyonun %4’e ulaştığı, çekirdek enflasyonun ise %3,2 ile son dönemlerin en yüksek seviyesine çıktığı görüldü. Bu veriler, enflasyonist baskıların devam ettiğini ve BoJ’un %2’lik hedefini aştığını gösteriyor. BOJ’un beklenilenden hızlı faiz adımlarına gitmesi, yenin değerini destekleyerek carry trade’in risklerini artırabilir. Bu da döviz kurlarındaki oynaklığı ve piyasalardaki belirsizliği yükseltebilir.

Bugün, Nvidia’nın 2025 mali yılının dördüncü çeyreğine ilişkin finansal sonuçları açıklaması bekleniyor. Sonuçlar ABD hisse senedi endeksleri merkezli olmak üzere piyasaları etkileyebilir.

Bu sabah global piyasalarda risk iştahı pozitif. ABD vadelileri 0,1-0,5 aralığında artı. Asya’da ise Çin %0,5, Hong Kong %2,6 artı, Japonya yüzde 0,9 eksi. ABD 10 yıllık tahvil faizi %4,32, Dolar Endeksi 106,4, ons altın 2.920 Usd civarında işlem görüyor.

İç tarafta, TUİK'in en son resmi verilerine göre, Ocak 2025’te Tüketici Fiyat Endeksi (TÜFE) aylık bazda %5,03 arttı, yıllık enflasyon ise %42,12 seviyesinde gerçekleşti. Bu rakamlar, Aralık 2024’teki yıllık %44,38’e kıyasla enflasyonda 2,26 puanlık bir düşüş olduğunu gösteriyor. Dezenflasyon süreci devam ediyor. Aylık artışın temel nedenleri arasında gıda ve alkolsüz içecekler (%3,86), sağlık (%23,57) ve ulaştırma (%4,20) gruplarındaki fiyat yükselişleri öne çıkıyor. Hafta sonu, yapılan açıklamada, Sağlık hizmetlerinde katılım payı tutarları yeniden belirlenirken, bazı kalemlerde fiyatların aşağı çekilmesi, Şubat ayı enflasyon verileri üzerinde oluşabilecek muhtemel baskının azalmasını sağlayabilir.

Usd/TL:

ABD Cuma günü açıklanan öncü makro verilerde Hizmet PMI’ların daralma bölgesine geçmesi endişelerin artmasına neden oluyor. Enflasyon endişelerinin devam ettiği konjonktürde büyümenin ivme kaybı sinyalleri vermesi risk iştahının baskılanmasına neden oluyor.

Fiyatlama dinamiklerinde Trump’ın korumacı politikalar ile ilgili, Meksika ve Kanada'ya yönelik gümrük vergilerinin bir ay askıya alınmasının ardından haftaya devreye alınacağını söylemesi piyasalarda tedirginliğin artmasına neden oldu.

Perşembe 2Ç büyüme (2. okuma), Cuma kişisel tüketim harcamaları (PCE, FED’in dikkate aldığı enflasyon) verileri açıklanacak ve fiyatlamayı etkileyecek.

Dolar Endeksi 106,4 civarında işlem görüyor. 105,5 ve 107,3 seviyelerinde bant hareketi devam edebilir. 105,5 seviyesi altında fiyatlamalar Eur lehinde sonuç üretebilir. Dolar talebinde ana belirleyici Trump ve uygulamak istediği politikalar olacak.

İç tarafta, Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) sektörel enflasyon beklentileri raporuna göre Şubat ayında 12 ay sonrasına yönelik enflasyon beklentisi hanehalkı için 0,4 puan artarak yüzde 59,2 seviyesine yükseldi.

Hafta sonu yapılan açıklamada, sağlık hizmetlerinde katılım payı tutarları yeniden belirlenirken, bazı kalemlerde fiyatların aşağı çekilmesi, Şubat ayı enflasyon verileri üzerinde oluşabilecek muhtemel baskının azalmasını sağlayabilir. Piyasa beklentisi 3-3,50 aralığında şekilleniyor.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 36,47 civarında işlem görüyor. Aşağıda 35,80 ve 35,50; yukarıda 36,50 ve 37,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Tahvil faizlerinin yıl genelinde aşağı yönlü ana trendde ilerlemesini bekliyoruz. Ancak trend dalgalı, engebeli, zigzag olarak ifade edebileceğimiz bir seyir izleyebilir.

Sağlık sektörüne dair yeni düzenleme enflasyon beklentilerinin yumuşamasını sağlayabilir. Dün piyasa fiyatlaması bu gelişmeyle pozitif oldu. TCMB faiz politikası tahvil bono fiyatları üzerinde etkili olmaya devam ediyor. Enflasyona dair iyimserlik TCMB faiz indirimi beklentilerini güçlendirebilir.

Ocak 2025 verileri enflasyonda bir miktar gerileme olduğunu ortaya koysa da, aylık artış oranları ve çekirdek enflasyon baskının devam ettiğini anlaşılıyor. Ekonomi ekibinin sıkı para politikası ve mali disiplin vaatleri, yaz aylarında baz etkisiyle birlikte fiyat artış hızında yavaşlamanın devamını sağlayabileceğini düşünüyoruz.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 40 baz puan azalış ile %38,46 azalış ve 8 puan artış ile %27,89 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Piyasadaki baskılı seyir devam ediyor... Salı günü satıcılı seyrin devam ettiği hisse senedi piyasasında BIST100 Endeksi kapanışı %1,14'lük kayıpla 9,451 puandan yaptı.

Genel olarak baktığımızda, geçen hafta 9,750 desteğinin kırılmasıyla başlayan aşağı yönlü baskının devam ettiği piyasada, dün itibarıyla endeksin 200 günlük üssel ortalamanın bulunduğu 9,600 seviyesinde de tutunmayı başaramadığını görüyoruz. Yaşanan satıcılı seyirde XBANK Endeksi %1,17'lik artışla pozitif yönde ayrışırken, XUSIN'daki değer kaybı %1,62, XULAŞTIRMA Endeksindeki kayıp ise, %1,89 olarak gerçekleşti.

Önümüzdeki sürece baktığımızda ise, yukarı yönde öncelikle 9,600 olmak üzere 9,750 seviyesi önemli dirençler olarak öne çıkıyor ve en azından yeniden 200 günlük üsse ortalamanın üzerine kalıcı bir toparlanma yaşanamaması halinde piyasadaki baskılı seyrin devam etme ihtimalini yüksek görüyoruz.

Bu paralelde aşağı yöndeki ilk önemli destek olarak 9,450 seviyesini izliyoruz. Daha aşağıdaki ana destek seviyesi olarak ise USD bazındaki analizde öne çıkan 250 USD'nin (250 USD* 36,40 TRY= 9,200-9,100) takip edilebileceğine inanıyoruz.

Eur/Usd:

ECB’nin 2025’te büyüme odaklı politikalarla faiz indirimlerine devam etmesi bekleniyor. Siyasi belirsizlik ve ekonomik daralma bu beklentilerin arkasında gözüken sebepler. FED ise enflasyonun seyrine bağlı olarak daha temkinli bir duruş sergileyebilir. Bu faiz farkı, genel olarak dolar lehine bir tablo çiziyor. Ancak ABD makro verileri ABD büyümesinde ivme kaybının devamına işaret ederse FED faiz indirim beklentileri artabilir. Bu durum dolar talebinin azalmasına neden olabilir.

ABD ekonomisinde büyüme görünümü, Euro ekonomisine göre daha güçlü. Bundan sonraki süreçte ekonomik görünümde yaşanacak değişimler paritede fiyatlamalara tesir edebilir. Güçlü ekonomi yönü-tarafı yatırımcılar açısından tercih sebebi olabilir.

Makro tarafta, ABD’de dün açıklanan Conference Board tüketici güveni Şubat’ta 98,3'e geriledi. ABD'de tüketici güveni Trump hükümetinin politikalarına ilişkin endişelerle düşmeye devam ediyor. Veri sonrasında FED haziran ayı faiz indirim beklentileri artış gösterirken dolar talebi azaldı.

Cuma günü açıklanacak PCE verisi geniş bir harcama yelpazesini kapsadığı ve tüketici davranışlarını ölçtüğü için FED’in politika kararlarında belirleyici rol üstlenir. Cuma günü açıklanacak PCE’nin manşette yüzde 2,6’dan 2,5’e, çekirdeğin ise yüzde 2,8’den 2,6’ya inmesi bekleniyor. Böylece Eylül’den beri süren artış yönlü hareket güç kaybedebilir. Aksi halde yükselişin sürmesi (beklenti üstü veri) enflasyon endişelerini artırabilir. Dolar Endeksi veriden çokça etkilenebilir.

Dolar Endeksi 106,4 civarında işlem görüyor. 105,5 ve 107,3 seviyeleri arasında bant hareketi devam edebilir. 105,5 seviyesi altında fiyatlamalar Eur lehinde sonuç üretebilir.

Bu sabah 1,051 seviyesindeki paritede 1,049 ve 1,042 seviyeleri gün içi destek; 1,053 ve 1,058 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün parite yatay-sınırlı pozitif seyir izleyebilir.

Altın:

ABD’de son gelen öncü makro veriler, hizmetler ağırlıklı ekonomide zayıflama sinyalleri üretiyor. Dün açıklanan Conference Board tüketici güveni Şubat’ta 98,3'e geriledi. ABD'de tüketici güveni Trump hükümetinin politikalarına ilişkin endişelerle düşmeye devam ettiğini gösterdi. Tüketici talebinde-umudunda yaşanan zayıflama büyüme üzerinde olumsuzluk yaratabilir. Büyüme endişelerinin artması risk iştahının baskılanmasına neden oldu. 2.950 Usd seviyesini geçemeyen altın fiyatlarında kar satışları görülmesine neden oldu..

Bu hafta ABD kişisel tüketim harcamaları (PCE) haftanın kritik verisi. Ayrıca tüketici güveni, 2Ç büyüme (2. okuma) takip edilecek, fiyatlanacak.

Altında 2.950 Usd civarında satıcıların alıcılara göre daha iştahlı olması bir dinlenme-soluklanma dönemini beraberinde getiriyor. 2.900 Usd yakın destek noktası olarak takip edilebilir.

Bu sabah 2.920 Usd seviyesindeki ons altında 2.915 ve 2.900 Usd seviyeleri gün içi destek, 2.950 ve 2.975 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün parite yatay-sınırlı pozitif seyir izleyebilir.

Eurobond:

Dışarıda, son ABD PMI hizmet ve imalat verilerinden karışık sinyaller gelmesi büyüme endişelerinin artmasına neden oldu. Enflasyonda katılık ve büyümede ivme kaybı ise en istenmeyen senaryo olmaya devam ediyor. Dün açıklanan Conference Board tüketici güveni Şubat’ta 98,3'e geriledi .Sert düşüş sonrasında FED faiz indirim beklentilerinin arttığı görüldü. Güvenli liman talebi ile ABD 10 yıllık faizi 4,30 seviyelerinde işlem görüyor. Trump’ın yarattığı belirsizlik ekonomik aktivitede yavaşlama riski olarak okunuyor, ayrıca Trump’ın endişe edildiği kadar agresif olmaması da tahvillere olumlu yansıyor. Bu hafta ABD PCE verisi kritik rolde.

İç tarafta, enflasyon trendi ana konu olmayı sürdürüyor. Yüksek ocak ayı verisi sonrası gözler şubat verisinde ve veriye bağlı olarak Mart PPK’sında. Olumlu sonuç piyasayı rahatlatır. Yatırımcılar ayrıca iç politikayı ve global gelişmeleri takip ediyor.

Türkiye 5 yıllık CDS 255 ile günü tamamladı. Eurobondlar sınırlı pozitif seyir izledi. Birim fiyatlar, kısalarda +2 ile +6 cent; orta vadelilerde +16 ile +28 cent; uzunlarda +45 ile +68 cent değişim oldu. Faizler ise sırasıyla 5,35%, 6,92% ve 7,90 oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

ABD'de Cumhuriyetçiler,Başkan Trump'ın vergi, sınır ve harcama kesintisi gündeminin çerçevesini desteklemeleri için bir grup kararsız üyeyi ikna etmelerinin ardından bütçe planlarını Temsilciler Meclisi'nden geçirdi.

217'ye 215'le sonuçlanan oylama, yeterli desteğe sahip olmadığı anlaşıldığı için daha önceki bir oylamayı iptal eden Cumhuriyetçi Meclis Başkanı Mike Johnson için önemli bir erken sınav olarak görülüyordu.

Bazı Cumhuriyetçiler 4,5 trilyon dolarlık vergi kesintisi içeren, kısmen harcama kesintileriyle finanse edilen ve aynı zamanda ABD hükümetinin önemli borç yükünü potansiyel olarak artıran bir bütçeden daha fazla mali disiplin istiyordu.

Ancak tasarı sonunda tüm Demokratların karşı oy kullanması ve sadece bir Cumhuriyetçinin karşı çıkmasıyla parti çizgisinde kabul edildi.

Büyüme tarafındaki endişelerin devam ettiği bir seans daha geride kaldı. Conference Board tüketici güven anketi sonuçları ABD’de beklentilerin altında gelerek geçen haftadan beri yaşanan tartışmaları biraz daha alevlendirirken piyasalarda kamu çalışanlarının kovulması gibi haber akışları da büyüme beklentileri üzerinde etkili olmaya devam ediyor. Tüketici anketindeki cari durum endeksi ciddi bir düşüş göstermezken beklenti tarafında sert bir düşüş mevcut. Trump yönetiminin hem vergiler konusundaki hem de çalışanları işten çıkarma ve savunma bütçeleri alanlarında uygulayacağı politikalar, enflasyon üzerinde yukarı etkiler bırakacak ancak büyümeyi zorlayacak adımlar olarak piyasa beklentilerine girmiş durumda. Pentagon açıklamasında savunma sanayi alanında bir yeniden yapılandırma spesifik alanları güçlendirme projesi vurgusu öne çıkarken bugün de bütçenin düşüş manşetine odaklanmaya devam edildiğini görüyoruz.

ABD endekslerinde özellikle teknoloji sektöründeki baskı devam ediyor ve sert satışlar etkisini sürdürüyor. Dow Jones endeksi %0.37 oranında primlenirken S&P500 endeksi %0.47 ve Nasdaq %1.35 düşüş yaşadı. Dow Jones endeksinde hammadde %2.66 ve temel tüketim %2.1 oranında değerlenerek en iyi performansı sergilerken IT %1.08 ve enerji %0.93 oranında düşüş yaşayarak en kötü performansı sergiledi. S&P500 endeksinde temel tüketim %1.69 ve gayrimenkul %1.15 oranında primlenerek en çok yükselen sektör olurken iletişim servisleri %1.53 ve enerji %1.47 oranında değer kaybederek en çok düşüş yaşayan sektörler oldular.

Palantir, bugün de %4 civarı düşüş yaşayarak Pentagon açıklamalarının etkisinde kalırken Nvidia tarafında Çin kısıtlamaları tekrar fiyatlama konusu haline geldi ve Çarşamba gecesi açıklanacak bilanço öncesinde şirket %2,7 düştü. Enerji dağıtım şirketi Sempra ise kötü bilançosu ve maliyetlerden ötürü aşağı çektiği yıllık beklentilerinin ardından %%18 değer kaybetti. Tesla tarafında ise Avrupa satış rakamlarının kötü gelmesi ve İngiltere’de BYD tarafından geçilmiş olması, şirketin bugün de %8 düşüşüne neden oldu. S&P 500 endeksi %0,47 düşüş kaydederken Nasdaq teknoloji endeksi %1,35 değer kaybetti, Dow Jones endeksi ise %0,3 yükseldi.

Avrupa endekslerinde karışık seyir hakimdi. Euro Stoxx 50 endeksi %0.11 ve DAX %0.07 oranında düşüş yaşarken FTSE100 endeksi %0.11 oranında primlendi. FTSE100 endeksinde sağlık %1.43, finans %1 ve sanayi %0.5 oranında yükselerek en iyi performansı sergileyen sektörler olurken hammadde %2.23, IT %1.53 ve enerji %0.76 oranında düşüş yaşayarak en kötü performansı sergileyen sektörler oldular. DAX endeksinde ise takdirsel tüketim %1.35 ve iletişim servisleri %0.92 oranında değerlenerek en çok yükselen sektörler olurken Temel tüketim %1.78 ve IT %1.02 oranında düşüş yaşayarak en çok değer kaybeden sektörler oldular.

Yarın piyasalar ABD Yeni Konut Satışları ve Nvidia bilançosunu takip edecek.

Emtia & FX Vadeli Kontratları (Futures)

ABD’de açıklanan zayıf tüketici güveni verisi sonrası, dolar endeksinde hafif bir geri çekilme yaşandı. Seansın son saatlerinde Dolar endeksi %0.33 düşüşle 106.240 seviyesinden işlem gördü. Gelişmiş ülke para birimlerinden SEK ve CHF, USD karşısında sırasıyla %0.64 ve %0.5 oranda değerlenerek en iyi performansı sergilerken CAD %0.22 ve NZD %0.16 oranında değer kaybederek en kötü performans sergiledi. EUR/USD paritesi %0.46 artışla 1.0515 seviyesinden işlem görürken GBP/USD paritesi ise %0.38 yükselişle 1.2673 seviyesinden alıcı buldu.

Emtia piyasalarında ise genel olarak bir düşüş eğilimi hakimdi. Spot Altın %1.35 düşüşle $2911 seviyesinden işlem görürken, Spot Gümüş %2.28 düşüş ile $31.60 seviyesinden alıcı buldu. LME metallerinde ise Bakır %0.98, Alüminyum %0.64 ve Çinko %1.37 oranında değer kaybederek günü sonlandırdı. Petrol ürünlerinde ise talep beklentileri ile ilgili sorunların artmasıyla birlikte negatif seyir izlendi. Nisan vadeli WTI petrol %2.36 oranında düşüş yaşayarak $69.04 seviyesinden fiyatlanırken Nisan vadeli Brent petrol %2.25 değer kaybıyla $73.10 düzeyinden işlem gördü.

Eurotahvil Piyasaları

ABD 10 yıllık tahvil getirileri, 2025’in en düşük seviyelerine gerileyerek 4.28%’e indi. Para piyasaları, şimdi Fed tarafından 2025’te iki çeyrek puandan fazla indirim fiyatlıyor. ABD tahvillerindeki bu düşüş, ekonomik büyüme endişelerinin faiz indirimi beklentilerini güçlendirmesiyle ilişkilendirildi. 2 yıllık tahvil getirisi -7.4 baz puan düşüşle %4.09, 5 yıllık tahvil getirisi 11.1 baz puan düşüşle %4.12 seviyesinden işlem gördü. Avrupa tahvil piyasalarında da benzer bir eğilim gözlendi. İngiltere 10 yıllık hazine kıymetleri 5.5 baz puan düşerek %4.5 seviyelerine gerilerken Fransa ve Almanya kıymetleri sırasıyla 2.0 ve 1.9 baz puan geriledi. Türkiye 10 yıllık hazine kıymetleri de benzer bir şekilde 3.8 baz puan gerileyerek %7.22 seviyesinden fiyatlanırken 2 yıllıklar 2.1 baz puan düşüş ile %5.5 seviyesinden işlem gördü. Türkiye 5 yıllık CDS ise 3.1 puan artarak 255 seviyesine yükseldi.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/02/26/uluslararasi-piyasalar-kapanis-raporu-25-02-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri