Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Rapor ektedir.

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Tasarruf Mevduatı Sigorta Fonu Başkanlığı'nın (TMSF) Resmi Gazete'de yayımlanan ilanına göre Hazine'ye ait HES Hacılar Elektrik Sanayi ve Ticaret Anonim Şirketi ve Hazine ve Boyçelik Metal Sanayi ve Ticaret Anonim Şirketine Ait Erciyes Çelik Halat Tel Sanayi ve Ticaret Anonim Şirketi Paylarının Satışına ilişkin olarak ilan edilen;

- Veri İnceleme ve Tesis Ziyaretinden yararlanmak için son tarih 31.01.2025 tarihinden 28.02.2025 tarihine,

- Veri İnceleme ve Tesis Ziyaret İzni kapsamında yatırımcı sorularının alınmasına ilişkin son tarih 24.01.2025 tarihinden 21.02.2025 tarihine,

- Teklif zarflarının teslim edilmesine ilişkin son tarih 03.02.2025 tarihinden 04.03.2025 tarihine,

- İhale tarihi 04.02.2025 tarihinden 05.03.2025 tarihine uzatıldı.

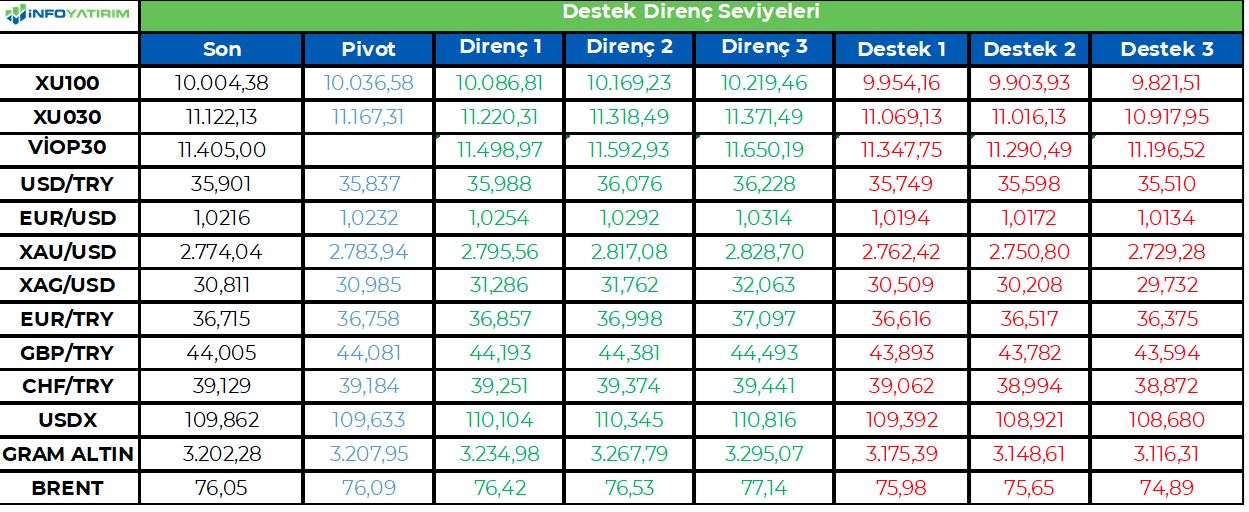

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

orsa ‘da Hikâye Nereden Gelecek?

Borsa geçen hafta 10250 direncini aşmakta yine başarısız oldu. Bankacılık endeksinde gelen kar satışları

endeks üzerinde baskı yaratırken, BIST100 endeksi haftayı %0.99 düşüşle kapadı. XBANK endeksi ise %2.66

düşüş gerçekleştirdi. Geçen hafta AKBNK, YKBNK ve GARAN 4Ç24 sonuçlarını açıkladı. Beklentilere paralel

gelen sonuçların ardından banka hisselerinde kar satışları gözlemledik. Buna karşılık kamu bankalarında

pozitif ayrışma gözleniyor. Perakende, İletişim ve Havacılık hisseleri ise endekse destek veren tarafta oldu.

BIMAS, MGROS, THYAO, TCELL, TTKOM endekse destek veren ağırlıklı hisseler olarak sayılabilir.

Yabancı Raporlar

Geçen hafta yabancı tarafında Türkiye’ ye yönelik olumlu haber akışlarının olduğu söylenebilir. Özellikle

geçen hafta Citi raporu ile bankacılık hisselerinde hedef fiyatlar yukarı revize edilirken, JPMorgan

Kalkınmakta Olan Avrupa ve Gelişmekte Olan EMEA portföyünde Türkiye’nin ağırlığını arttırdığını duyurdu.

JPMorgan’ın ayrıca BIMAS’ı top 10 listesine dâhil etmesi hissedeki performansın nedeni olarak göstermek

mümkün. TCMB verilerine göre 24 Ocak ile biten haftada yabancıların hisse alımları 345 mn $ seviyesine

oldu. Bu son zamanların en yüksek haftalık alımı. Tek bir haftalık alım için yorum yapmak yanlış olur, ancak

gelecek süreçlerde bu eğilim devam edecek mi izleyeceğiz.

Ancak bunlar olurken geçen hafta AKBNK, GARAN ve YKBNK 4Ç24 finansal sonuçları açıklandı. Beklentilere

paralel gelen sonuçların ardından Banka hisselerinde kar satışları oluştu. Önümüzdeki hafta Bankacılık

endeksi borsanın üzerinde baskı yapacak gözüküyor. Kamu bankalarındaki ayrışma devam edebilir. Kamu

Bankalarında diğer bankaların aksine 4Ç24 kar rakamlarının yıllık bazda artması bekleniyor.

Yukarıdaki gelişmelerin dışında Fitch Türkiye’nin kredi notu ve görünümünü teyit etti herhangi değişiklik

yapmadı. Bu piyasa tarafından beklenen bir gelişmeydi. Bu nedenle Pazartesi günü herhangi bir etki

beklemiyoruz.

Trump Formunu Kaybetmemiş

ABD Başkanı Trump koltuğuna oturduktan sonra ilk başkanlık dönemini aratmayacak eylemlerine hızlı giriş

yaptı. Kanada ve Meksika’ya %25, Çin mallarına ise ek %10 gümrük vergisi uygulayan kararını imzaladı ve

yarından itibaren devreye girecek. Medyada çıkan haberlere göre ABD’nin bu ülkelerden yaptığı yaklaşık

1.5 trilyon $’lık ithalatı kesintiye uğratacak. Tarifelerin başta Otomotiv ve enerji olmak üzere tarımdan

çeşitli imalata kadar çeşitli sektörleri etkilemesi ve fiyat artışlarına neden olması bekleniyor. Bu konu

ABD’de önümüzdeki dönemde açıklanacak enflasyon verilerine olan hassasiyetin daha fazla artmasına

neden olacak. ABD 10 yıllık tahvil faizindeki gelişmeleri izlemekte yarar var. Enflasyon endişesinin

piyasalarda artması, Fed’e yönelik faiz indirim beklentilerinin azalmasına hatta bitmesine neden olacağı

gibi bu durum Gelişmekte Olan Ülke piyasaları için orta uzun vadede olumsuz olur.

Tuncay Turşucu Araştırma ve Danışmanlık A.Ş.

[email protected]

www.tuncaytursucu.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Hafta içinde beklenen en önemli gelişmeleri olarak FED ve ECB tarafındaki politika faiz toplantıları takip edildi. FED tarafında piyasanın beklentisine paralel olarak politika faizini 4,25 - 4,50 aralığında sabit bırakırken ECB tarafında ise 25 bps’lik faiz indirimine gidildi ve politika faizi %2,75 seviyesine geldi. Hafta başından beri ABD’de takip edilen diğer gelişmeler Tüketici Güven Endeksi, PCE verileri ve İşsizlik Başvuruları Verisi olurken Tüketici Güven Endeksi beklentilerin altında PCE verileri beklentiye paralel gerçekleşti. İşsizlik başvuruları verisi beklentilerin altında karşılanarak iyi bir görünüm ortaya koydu. Ekonomik takvim dışında ABD Başkanı Trump’ın Kanada ve Meksika’ya yönelik uygulayacağı vergi tarifesi arttırımı gündemdeydi. Kanada tarafı bu durumdan ötürü fazla etkilenmezken eurobond piyasası haftayı alıcılı kapattı. Meksika tarafında ise CDS risk primi Trump’ın başkanlık koltuğuna oturmasından beri negatif etkilenmekte.

ABD Tahvilleri haftayı genel olarak alıcılı kapatırken 2 yıllık getiri 1,0 bps aşağı gelerek %4,199 seviyesinden fiyatlanırken 5 yıllık getiri 0,5 bps aşağı geldi ve %4,313 seviyesinde izlenmekte. 10 yıllık getiriler ise 0,6 bps’lik alıcılığa sahne oldu ve haftanın son gününde %4,510 seviyesinde takip edildi. ABD tahvil piyasa oyuncuları tarafından en azından Mart ayına kadar politik gelişmeler önemle takip edilecek. Önümüzdeki dönemde ABD Başkanı Trump’ın söylemleri piyasayı volatil hale getirme potansiyeline sahipken FED tarafında ise Mart ayındaki politika faiz toplantısından önce gelecek olan ekonomik veriler takip edilecek. Piyasalar Mart ayında FED’in bir kademe faiz indirimi olasılığını %16 olarak fiyatlamakta.

Bu hafta yurtiçi eurotahvil piyasasında genel olarak alıcılı seyir takip edildi. Ancak haftanın son gününde 2 yıllık getirilerde yükseliş söz konusuydu. 2 yıllık getiri 3,3 bps’lik yükselişle negatif tarafta yer alırken 5 ve 10 yıllık getirilerde ise yatay görünüm hakimdi. CDS risk priminde ise 13 Ocak’tan bu yana genel olarak düşüş gözlemlenirken bu haftada pozitif tarafta olduğu gözlemlendi. Haftanın son gününde 254 seviyesinde izlendi.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/01/31/eurotahvil-piyasasinda-neler-oluyor-31-01-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Geride bıraktığımız haftada yurt içinde TCMB’nin 23 Ocak tarihli PPK toplantı tutanağı, küresel piyasalarda Almanya’da enflasyon ile Almanya, Euro Bölgesi ve ABD’de büyüme verileri takip edildi. Hafta boyunca piyasaların odağında ise ABD Merkez Bankası (Fed) ve Avrupa Merkez Bankası (AMB) faiz kararları yer aldı. Almanya’da tüketici fiyat endeksi, Ocak ayında aylık %0,2 azalırken 2024 yılı Aralık ayında %2,6 olan yıllık enflasyon, Ocak ayında %2,3’e geriledi. Almanya ekonomisi, 2024'ün dördüncü çeyreğinde çeyreklik bazda %0,2 ve yıllık bazda %0,2 daraldı. Euro Bölgesi ekonomisi, 2024 yılının son çeyreğinde önceki çeyreğe göre büyüme göstermezken önceki yılın aynı dönemine göre %0,9 büyüdü. ABD ekonomisi, 2024 yılının son çeyreğinde beklentilerin altında yıllık %2,3 büyüdü. 2024 genelinde ise %2,8'lik büyüme gösterdi. ABD Merkez Bankası (Fed), yılın ilk faiz kararında piyasa beklentileri doğrultusunda politika faizinde değişikliğe gitmeyerek %4,25-4,50 aralığında sabit tuttu. Karar metninde enflasyonun %2'lik hedefe doğru ilerlediğine ilişkin referans kaldırılırken enflasyonun bir nebze yüksek, ekonomik görünümün belirsiz olduğu ifade edildi. Fed Başkanı Powell faiz kararının ardından yaptığı basın toplantısında, ekonominin genel anlamda güçlü olduğunu, politika duruşunu aceleci bir şekilde değiştirme ihtiyacını duymadıklarını, enflasyon hedefine doğru ilerleme ifadesinin kaldırılmasının bir sinyal verme anlamına gelmediğini ifade etti. Powell, Trump’ın faizlerin düşürülmesiyle ilgili açıklamalarına yorumda bulunmazken “Ekonomik gelişmeleri göz önüne alarak bu şekilde karar verdik. Son göstergeler ılımlı büyümenin devam ettiğini gösteriyor. Enflasyon son 2 yılda düştü ama hala hedefimizin üzerinde kalmaya devam ediyor. Herhangi bir yeni adım atmadan önce enflasyonda gerçek anlamda iyileşme bekliyoruz.” dedi. Avrupa Merkez Bankası (AMB), beklentilere paralel faizlerde 25 baz puan indirime giderek mevduat faizini %3’ten %2,75 seviyesine, refinansman faizi %3,15’ten %2,90’a ve marjinal borçlanma faizini %3,40’dan %3,15’e düşürdü. AMB Başkanı Lagarde faiz kararı sonrası, “Dezenflasyon süreci hala aynı patikada devam ediyor. %2’lik enflasyon hedefimize bu yıl ulaşacağız, ücretler tarafında biraz daha iyimser tablo var. Enflasyonun orta vadeli hedefimize ulaşması konusunda kararlıyız verilere bağlı karar vereceğiz. Enflasyonun 2025'te hedefimize sürdürülebilir şekilde ulaşacağı konusunda güvenimiz tam.” dedi. Küresel piyasalarda hafta genelinde karışık bir seyir izlendi. TCMB, 23 Ocak’ta gerçekleştirilen PPK toplantı özetinde, üretici fiyatları artışının önemli ölçüde zayıfladığını, buradaki düşük seyrin tüketici tarafında mal fiyatlarını olumlu yönde etkilediği belirtilirken gıda aylık enflasyonunun, işlenmiş gıda fiyatları öncülüğünde Ocak ayında yeniden yükseleceği ifade edildi. Haftaya negatif başlamasına rağmen hafta içinde 10.180,41 seviyesine kadar yükselen BİST100 Endeksi, sonrasında düşüşe geçti. Endeks, haftayı %0,99 kayıpla 10.004,38 puandan haftayı tamamladı. 35,67’li seviyelerden haftaya başlayan Dolar/TL, hafta içinde 35,8702 ile rekor tazelerken 37,43’lü seviyelerden haftaya başlayan Euro/TL ise 36,20 sınırının altına kadar geriledi. Yurt dışı yerleşik yatırımcılar, 17-24 Ocak haftasında reel olarak (fiyat ve kur etkisinden arındırılmış) 345,4 milyon dolar hisse senedi, 382,9 milyon dolar Devlet İç Borçlanma Senedi (DİBS-Kesin Alım) ve 269,9 milyon dolar Özel Sektör Tahvil alımı gerçekleştirdi. Aynı haftada yurt içinde yerleşik gerçek kişilerin döviz mevduatı 1.270 milyon dolar artarak 103.986 milyon dolara ve tüzel kişilerin döviz mevduatı 1.242 milyon dolar artarak 61.841 milyon dolara yükseldi. Kur korumalı mevduat (KKM) hesapları 869 milyon dolar azalarak 28.865 milyon dolar (1.021 milyar TL) olarak gerçekleşti. Türkiye’nin dolar bazlı 5 yıl vadeli CDS oranı 300 sınırının altında kalmaya devam etti.

Uzun Vadede Ne Bekliyoruz…

TCMB, 2024 yılının ilk toplantısında politika faizini 250 baz puan artırarak %45,00 seviyesine yükseltirken, 22 Şubat tarihli toplantısında politika faizini değiştirmeyerek %45,00 seviyesinde sabit bıraktı. Merkez Bankası, 21 Mart tarihli toplantısında politika faizini 500 baz puan artırarak %50 seviyesine yükseltti. TCMB, 25 Nisan, 23 Mayıs, 27 Haziran, 23 Temmuz, 20 Ağustos,19 Eylül ve 17 Ekim tarihli toplantılarında ise politika faizini değiştirmeyerek %50 seviyesinde sabit bırakırken 26 Aralık toplantısında 250 baz puan indirerek %47,50 seviyesine çekti. TCMB, 2025 yılının ilk toplantısında ise politika faizini 250 baz puan indirerek %50 seviyesine çekti.

Aralık ayında %1,03 artan TÜFE’nin Ocak 2025 tarihli TCMB piyasa katılımcıları anketine göre; Ocak ayında %4,07, Şubat ayında %2,65, 2025 yılı sonunda %27,05 ve 2026 yıl sonunda %18,67 artması beklenmektedir. Yine aynı ankette Dolar/TL’nin 2025 sonunda 43,03 ve 12 ay sonrasında ise 43,81 olması öngörülmektedir. Cari dengenin 2025 sonunda 17,4 milyar dolar, 2026 yılında ise 22,5 milyar dolar açık vermesi beklenmektedir. GSYH büyümesinin 2025 ve 2026’de sırasıyla %3,1 ve %3,9 olacağı öngörülmektedir. TCMB haftalık repo faizinin 3 ay sonrasında %40,91 ve 12 ay sonrasında ise %29,14 olması beklenmektedir.

Raporun devamı ve detaylı analizler için tıklayınız.

https://www.bmd.com.tr/application/files/6617/3833/6766/Haftalik_Bulten_31.01.2025.pdf

BMD Araştırma

Bizim Menkul Değerler A.Ş.

bmd.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD & Avrupa Hisse Senedi Piyasaları

ABD hükümetinin Çin, Meksika ve Kanada’ya uygulayacağı gümrük vergilerine ilişkin haberlerin yatırımcı duyarlılığını sarsmasıyla piyasalar hareketli bir gün geçirdi. Başkan Donald Trump’ın Meksika ve Kanada’ya %25, Çin’e ise %10 gümrük vergisi uygulama planına ilişkin Beyaz Saray’dan gelen açıklama doları yükseltirken, hisse senetleri gerilemeye başladı. Haftanın başında “Deepseek” haberiyle çalkalanan piyasalar haftanın son işlem gününde gümrük vergileri haberiyle hafif pozitif başladığı günü negatif bölgede kapattı. S&P 500 %0,5 düşerken, Nasdaq 100 %0,3 ve Dow Jones Endüstriyel Ortalaması %0,75 düştü. Belirsizliğe rağmen, teknoloji sektörü için bazı olumlu haberler de vardı. “Muhteşem Yedi” grubu üyesi şirketlerden gelen kazanç raporları yatırımcıların endişelerini azalttı. İlerleyen günlerde, özellikle yapay zekaya yoğun bir şekilde yatırım yapan büyük teknoloji şirketlerinin gelişen piyasa dinamiklerini nasıl yönlendireceklerine bakılacak. Advanced Micro Devices (AMD), Qualcomm ve Arm Holdings gibi şirketlerin, DeepSeek’in pazara girmesinin karmaşıklığı artırmasıyla birlikte, yapay zeka çiplerine yönelik yavaşlayan talebi çevreleyen tartışmada kilit oyuncular olması bekleniyor. Benzer şekilde, Alphabet Inc. de yapay zeka geliştirmeyle ilişkili artan maliyetleri nasıl yönettiğine ilişkin sorularla karşı karşıya kalacak. Ancak bulut hizmetlerine yönelik talebin hem Alphabet hem de Amazon’un performansını desteklemesi bekleniyor. Bireysel yatırımcılar tarafında, hisse senetlerine fon girişleri devam etti ve bireysel yatırımcılar hafta boyunca piyasaya 8,1 milyar dolar enjekte etti. Bu, son iki yılın en büyük girişine işaret ederken, bu girişin önemli bir kısmı borsa yatırım fonları (ETF’ler) aracılığıyla gerçekleşti.

Apple Inc. önümüzdeki çeyrek için iyimser bir gelir tahmini sunarak, Çin pazarında ve iPhone satışlarında önemli düşüşler görmesine rağmen gelir artışının devam etmesini beklediğini açıkladı. Öte yandan, Intel Corp. analist beklentilerini karşılamayan bir gelir görünümü yayınladı ve bu da şirkete yönelik endişeleri artırdı. Enerji sektöründe, Exxon Mobil Corp. zayıf petrol fiyatlarını ve rafinaj marjlarını dengelemeye yardımcı olan güçlü üretim artışının etkisiyle beklenenden daha güçlü kazançlar bildirdi. Chevron Corp. düşen ham petrol fiyatları ve yakıt üretimindeki marjların azalması nedeniyle kârının beklentilerin altında kalmasına rağmen temettüsünü %5 artırdı. Perakende ve sağlık sektörlerinde, Walgreens Boots Alliance Inc. 92 yıllık üç aylık temettü ödemesini askıya alarak nakit tasarrufu yapmayı ve işlerini düzeltmeyi hedefledi. Bu arada AstraZeneca Plc, İngiltere hükümetiyle devlet finansmanı konusunda uzun süren müzakerelerin ardından İngiltere’de bir aşı üretim tesisine yatırım yapma planlarını rafa kaldırdı. Son olarak, AbbVie Inc. 2025 yılı için güçlü bir kazanç tahmininin ardından hisse senedi fiyatında önemli bir artış gördü ve dört yılı aşkın bir süredir en iyi performansını sergiledi.

Stoxx Europe 600 Endeksi kapanışta %0,1 artış gösterdi. Endeks altı hafta üst üste yükseldi ve bu ay %6,3 değer kazanarak Kasım 2023’ten bu yana en iyi performansını sergiledi. Kazanç sezonunun başlaması da gidişata yardımcı oldu. Novartis AG hisseleri, şirketin yeni ilaçların en çok satan ilacının taklitlerinden kaynaklanan rekabeti dengelemeye yardımcı olmasıyla bu yıl kârının artacağını açıklamasının ardından yükseldi.

Emtia & FX Vadeli Kontratları (Futures)

Trump’ın Meksika ve Kanada için 25%, Çin için ise 10% ek gümrük vergisini bu haftasonu yürürlüğe koyacağını doğrulamasıyla beraber dolar endeksi değer kazandı. DXY 0.55% primlenerek 108.38 seviyesine yükseldi. G10 para birimleri arasında ise JPY en çok değer kaybeden para birimi oldu. Japonya Merkez Bankası Başkanı Ueda’nın güvercin açıklamalarının ardından faiz artışı beklentileri ötelendi. USDJPY paritesi 0.54% artışla 155.13 seviyesine yükseldi. Emtia para birimleri ise genel olarak pozitif ayrıştı. Gümrük vergisi ile ilgili gündeme rağmen CAD diğer G10 para birimlerine paralel hareket etti ve CAD dolar karşısında yalnızca 0.18% değer kaybı yaşadı. Diğer G10 para birimlerinde ise EURUSD 0.15% düşüşle 1.0375 seviyesine gerilerken GBPUSD 0.14% düşüşle 1.2401 seviyesine gerilemiş durumda. Risk iştahındaki düşüş nedeniyle gelişmekte olan ülke para birimleri çoğunlukla dolar karşısında değer kaybetti. Meksika pesosu ise gümrük vergileriyle ilgili haber akışına rağmen 0.14% değer kazandı ve USDMXN paritesi 20.70 seviyesinde işlem gördü.

Gün içi alıcılı bir seyir izleyen ons altın sonrasında kazançlarını geri verdi ve günü $2796 seviyesinde hafif artışla tamamladı. Ons gümüş ise 1.15% düşüşle $31.23 seviyesine geriledi. Gün için dalgalı bir seyir izledikten sonra petrol fiyatları da günü ekside tamamladı. ABD’nin özellikle Kanada’ya uygulayacağı gümrük vergisine petrolü de dahil edip etmeyeceği belirsizliği petrol fiyatları üzerinde baskı oluşturdu. WTI 0.23% düşüşle $72.56 seviyesine gerilerken Brent petrol 0.14% düşüşle $76.76 seviyesine geriledi.

Eurotahvil Piyasaları

Gümrük vergileriyele ilgili yeni haber akışı ABD tahvilleri üzerinde satış baskısına neden oldu. 2 yıl vadeli ABD tahvilinin getirisi 2.7 baz puan artışla 4.23% seviyesine yükselirken 10 yıl vadeli tahvilin getirisi 6 baz puan artışla 4.58% seviyesine yükseldi. Diğer taraftan Avrupa tahvil piyasası çoğunlukla alıcılı bir seyir izledi. Gelişen ülke eurotahvilleri ise düşük risk iştahı nedeniyle satıcılı bir seyir izledi ve risk primleri arttı. Türkiye ise pozitif ayrıştı ve 5 yıl vadeli ülke risk primi 4 puan düşüşle 256 seviyesine geriledi. Türkiye hazine eurotahvillerinin getirisi ise 2 yıl vadelide 3 baz puan artışla 4.97%, 10 yıl vadelide ise 1 baz puan artışla 7.17% oldu.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/02/01/uluslararasi-piyasalar-kapanis-raporu-31-01-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ekonomi'nin haberine göre; Otomotiv pazarı, 2024’teki rekor satışın ardından 2025 yılına durgun bir başlangıç yaptı. Henüz resmi rakamlar açıklanmadı ancak EKONOMİ gazetesine konuşan sektör temsilcileri, ocak ayı için daralma sinyali verdi. Engelli vatandaşlara yönelik ÖTV muafiyetli araç satışını kapsayan yeni düzenleme, satışlardaki düşüşün en önemli nedenlerinden biri olarak gösteriliyor.

Otomotiv Distribütörleri ve Mobilite Derneği’nin (ODMD) verilerine göre, Türkiye’de otomobil ve hafif ticari araç satışları, geçen yılın aralık ayında 170 bin adedi aşmış, böylece 2024 yılı toplamında 1 milyon 238 bin 509 adetle tüm zamanların rekorunu kırmıştı. ODMD, ocak ayı otomotiv satış verilerini yarın (salı) açıklayacak. Honda Türkiye Kıdemli Genel Müdür Yardımcısı Bülent Kılıçer, ocak ayında satışların yavaşladığını belirterek, “Özellikle ÖTV muafiyetli araç regülasyonunda yapılan değişiklik, pazarda bir durgunluk yaşamamıza neden oldu. Ocak ayı otomobil ve hafif ticari araç satışlarının 70 bin adet civarında olmasını bekliyoruz” dedi.

Habere aşağıdaki linkten ulaşabilirsiniz: https://www.ekonomim.com/sektorler/otomotiv/otomotiv-pazarindan-daralma-sinyali-geldi-haberi-797335

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri