Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Geride bıraktığımız haftada yurt içinde cari denge ve TCMB’nin faiz kararı ön plana çıkarken yurt dışında İngiltere ve Euro Bölgesi enflasyon verisinin yanı sıra Avrupa Merkez Bankası (AMB) faiz kararı takip edildi. ABD Başkanı Trump'ın tarifelerine yönelik açıklamalar hafta boyunca piyasaların odağında olmaya devam etti.

İngiltere’de tüketici fiyat endeksi Mart ayında aylık %0,3 arttı. Şubat ayında %2,8 olan yıllık enflasyon ise Mart ayında %2,6’ya geriledi. Euro Bölgesi’nde tüketici fiyat endeksi Mart ayında aylık %0,6 artarken Şubat ayında %2,3 olan yıllık enflasyon, Mart ayında %2,2 oldu. Avrupa Merkez Bankası (AMB), faizlerde 25 baz puan indirime giderek mevduat faizini %2,50’den %2,25’e, ana refinansman faizini %2,65’ten %2,40’a, marjinal fonlama faizini de %2,90’dan %2,65’e düşürdü. Banka karar metninde artan ticaret gerginlikleri nedeniyle büyüme görünümünün kötüleştiğini belirtti. AMB Başkanı Christina Lagarde faiz kararı sonrası yaptığı açıklamada enflasyonla ilgili birçok göstergenin %2'lik hedefe dönüş sinyali verdiğini belirtirken jeopolitik gerginliklerin belirsizlik için temel unsurlardan biri olduğunu ve piyasa tepkilerinin talep üzerinde etkili olabileceğini ifade etti.

ABD Başkanı Donald Trump, ilaç sektörüne gümrük vergisi uygulamayı planlandıklarını, otomobil şirketlerine de yardımcı olmayı düşündüğünü ifade etti. Trump, ithal araç ve yedek parçalara yönelik tarifelere muafiyet getirmeyi değerlendirdiğini, otomobil şirketlerine yardımcı olacak bir şeyler aradıklarını belirtti. Trump hafta içinde yaptığı açıklamada karşılıklılık esasına dayalı tarifelerin durdurulması için tanınan 90 günlük süre dolmadan Avrupa Birliği (AB) ile bir ticaret anlaşması yapılacağını düşündüğünü ifade etti. Diğer ülkelerle de çok sayıda görüşme yaptıklarını belirten Trump, adil anlaşmalar yapacaklarını, aceleleri olmadığını ifade etti. Trump, tarife müzakereleri kapsamında Çin'den üst düzey yetkililerle temas halinde olduklarını ve bir anlaşma yapabileceklerine inandığını da belirtti. Küresel piyasalarda hafta genelinde karışık bir seyir izlendi.

TCMB verilerine göre cari denge, Şubat ayında 4,41 milyar dolar açık verdi. Ödemeler dengesi tanımlı dış ticaret açığı 5,7 milyar dolar olurken hizmetler dengesi kaynaklı net girişler 2,5 milyar dolar olarak gerçekleşti. TCMB, Perşembe günü gerçekleştirdiği toplantıda, politika faizi olan bir hafta vadeli repo ihale faiz oranını 350 baz puan artırarak %42,5'ten %46'ya çıkardı. Kurul ayrıca, gecelik vadede borç verme faiz oranını 300 baz puan artırarak %46’dan %49’a ve gecelik vadede borçlanma faiz oranını %41’den %44,5’e yükseltti. Karar metninde küresel ticarette artan korumacı eğilimlerin küresel iktisadi faaliyet, emtia fiyatları ve sermaye akımları kanalıyla dezenflasyon sürecine olası etkilerinin de yakından takip edildiği ifadesine yer verildi. Ayrıca TCMB, faiz kararının ardından yaptığı açıklamada 20 Mart 2025 tarihinde ara verilen bir hafta vadeli repo ihalelerine tekrar başlanmasına karar verildiğini duyurdu. Haftaya pozitif başlamasına rağmen hafta içinde 9.245-9.493 aralığında karışık seyir izleyen BİST100 Endeksi, %0,68 kayıpla 9.317,24 puandan haftayı tamamladı. Dolar/TL hafta içinde 37,88-38,19 aralığında sakin bir seyir izlerken 43,07’li seviyelerden haftaya başlayan Euro/TL 43,80 sınırının üzerine çıktı. Tarifelere ilişkin devam eden belirsizlik yatırımcıların güvenli liman varlıklara yönelmesine neden oldu. Altının onsu 3.357,93 dolarla rekor kırarken altının gram fiyatı ise onsundaki yükselişin etkisiyle 4.098,76 lira ile zirvesini yeniledi.

Yurt dışı yerleşik yatırımcılar, 4-11 Nisan haftasında reel olarak (fiyat ve kur etkisinden arındırılmış) 293,2 milyon dolar hisse senedi, 2.804,5 milyon dolar Devlet İç Borçlanma Senedi (DİBS-Kesin Alım) ve 32,0 milyon dolar Özel Sektör Tahvil satışı gerçekleştirdi. Aynı haftada yurt içinde yerleşik gerçek kişilerin döviz mevduatı 2.726 milyon dolar artarak 117.937 milyon dolara yükselirken, tüzel kişilerin döviz mevduatı 1.295 milyon dolar azalarak 73.293 milyon dolara geriledi. Kur korumalı mevduat (KKM) hesapları 472 milyon dolar azalarak 19.239 milyon dolar (728 milyar TL) olarak gerçekleşti. Türkiye’nin dolar bazlı 5 yıl vadeli CDS oranı 300 sınırının üstünde kalmaya devam etti.

Uzun Vadede Ne Bekliyoruz…

TCMB, 2025 yılının ilk iki toplantısında politika faizini 250’şer baz puan indirerek %42,50 seviyesine çekti. TCMB, 17 Nisan tarihli toplantısında politika faizini 350 baz puan artırarak %46,00 seviyesine yükseltti.

Mart ayında %2,46 artan TÜFE’nin Nisan 2025 tarihli TCMB piyasa katılımcıları anketine göre; Nisan ayında %3,07, Mayıs ayında %2,20, 2025 yılı sonunda %29,98 ve 2026 yıl sonunda %25,56 artması beklenmektedir. Yine aynı ankette Dolar/TL’nin 2025 sonunda 43,60 ve 12 ay sonrasında ise 45,85 olması öngörülmektedir. Cari dengenin 2025 sonunda 19,1 milyar dolar, 2026 yılında ise 24,1 milyar dolar açık vermesi beklenmektedir. GSYH büyümesinin 2025 ve 2026’da sırasıyla %3,0 ve %3,8 olacağı öngörülmektedir. TCMB haftalık repo faizinin 3 ay sonrasında %39,24 ve 12 ay sonrasında ise %29,37 olması beklenmektedir.

Raporun devamı ve detaylı analizler için tıklayınız.

https://www.bmd.com.tr/application/files/3417/4498/9279/Haftalik_Bulten_18.04.2025.pdf

BMD Araştırma

Bizim Menkul Değerler A.Ş.

bmd.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Geçen hafta boyunca sıkışık ve aşağı yönlü bir eğilim sergileyen hisse senedi piyasasında BIST100 Endeksi haftalık kapanışı %0.68'lik kayıpla 9,317 puandan yaptı. Hafta boyunca aşağı yönlü eğilimde %3.86'lık kayıpla XBANK Endeksi öne çıktı.

Genel bir değerlendirme yaptığımızda, global tarifelerle ilgili haber akışı hem pozitif hem de negatif tonlar içerecek şekilde devam ederken, FED üzerindeki baskıların artması, ABD-İran görüşmeleri ve Rusya-Ukrayna konusundaki gelişmeler piyasalar üzerinde belirleyici olabilecek ana başlıklar olarak dikkat çekiyor.

Yurtiçi piyasalara baktığımızda ise, PPK dan politika faizini %46'ya, koridorun üst bandını da %49'a yükselten bir hamle gördük. Bu hamle ile, enflasyonla mücadelede kararlılık mesajı verilirken, gerek risk priminde (CDS) gerek de 10Yıllık Tahvil faizlerinde oluşan ölçülü gerilemelerin, hisse senedi piyasası için trendi değiştirebilecek ölçüde olmasa da, taktik bir yükseliş denemesi için alan açabileceğini düşünüyorduk. Ancak geçen Cuma itibarıyla yukarı yöndeki çabaların güçlenememesi bu konuda cesaret kırcı bir gelişme olarak dikkat çekiyor. Daha geniş çerçevede ise, paranın maliyeti ve alternatif getirilerdeki cazibenin artması, hisse senedi piyasasını baskılayabilecek faktörler olarak öne çıkıyor.

Teknik resimde ise, ana çerçevede bir değişiklik yok ve kritik seviyeler olarak yukarı yönde, öncelikle 9,450 olmak üzere 200 günlük üssel ortalamanın bulunduğu 9,650'leri önemli dirençler olarak takip etmeyi sürdürüyoruz. Aşağı yönde ise, öncelikle 9,000 puan olmak üzere 8,600'ler bir sonraki önemli destek eşiği olarak öne çıkıyor.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ticaret Bakanlığı'nın Resmi Gazete'de yayımlanan Yurt İçi Satış ve Teslim Belgeleri (D3) listesinde yer alan bilgiler şöyle;

| FİRMA ÜNVANI | ÖNGÖRÜLEN İHRACAT ($) | ÖNGÖRÜLEN h İTHALAT ($) |

|---|---|---|

| ALFA SOLAR ENERJİ SANAYİ VE TİCARET ANONİM ŞİRKETİ | 548.856,00 | 265.065,45 |

| ALFA SOLAR ENERJİ SANAYİ VE TİCARET ANONİM ŞİRKETİ | 4.296.600,00 | 2.080.825,96 |

| SMART GÜNEŞ ENERJİSİ TEKNOLOJİLERİ ARAŞTIRMA GELİŞTİRME ÜRETİM SANAYİ VE TİCARET ANONİM ŞİRKETİ | 23.668.164,00 | 6.977.036,79 |

Ticaret Bakanlığı'nın Resmi Gazete'de yayımlanan düzenlenen Dahilde İşleme İzin Belgeleri (D1) listesinde yer alan bilgiler şöyle;

| Firma | Öngörülen ihracat (USD) | Öngörülen İthalat USD |

|---|---|---|

| ANADOLU ISUZU OTOMOTİV SANAYİİ VE TİCARET ANONİM ŞİRKETİ | 48.840.000,00 | 29.443.771,20 |

| ANADOLU ISUZU OTOMOTİV SANAYİİ VE TİCARET ANONİM ŞİRKETİ | 85.000.000,00 | 35.613.076,00 |

| ARMADA GIDA TİCARET SANAYİ ANONİM ŞİRKETİ | 2.280.227,50 | 2.250.000,00 |

| ASELSAN ELEKTRONİK SANAYİ VE TİCARET ANONİM ŞİRKETİ | 1.439.000,00 | 56.140,00 |

| ASELSAN ELEKTRONİK SANAYİ VE TİCARET ANONİM ŞİRKETİ | 54.410.700,00 | 6.686.661,42 |

| BMS ÇELİK HASIR SANAYİ VE TİCARET ANONİM ŞİRKETİ | 2.224.200,00 | 1.674.000,00 |

| BORUSAN BİRLEŞİK BORU FABRİKALARI SANAYİ VE TİCARET ANONİM ŞİRKETİ | 41.807.890,59 | 26.787.016,91 |

| BRİSA BRİDGESTONE SABANCI LASTİK SANAYİ VE TİCARET ANONİM ŞİRKETİ | 111.171.058,03 | 51.551.451,83 |

| BRİSA BRİDGESTONE SABANCI LASTİK SANAYİ VE TİCARET ANONİM ŞİRKETİ | 105.873.988,89 | 51.500.493,69 |

| CW ENERJİ MÜHENDİSLİK TİCARET VE SANAYİ ANONİM ŞİRKETİ | 259.000,00 | 179.450,00 |

| DÖKTAŞ DÖKÜMCÜLÜK TİCARET VE SANAYİ ANONİM ŞİRKETİ | 80.408.530,40 | 6.904.553,85 |

| DURUKAN ŞEKERLEME SANAYİ VE TİCARET ANONİM ŞİRKETİ | 156.000,00 | 30.822,78 |

| EGEPLAST EGE PLASTİK TİCARET VE SANAYİ ANONİM ŞİRKETİ | 1.425.000,00 | 1.053.750,00 |

| EGEPLAST EGE PLASTİK TİCARET VE SANAYİ ANONİM ŞİRKETİ | 8.554.000,00 | 6.319.029,49 |

| ELİTE NATUREL ORGANİK GIDA SANAYİ VE TİCARET ANONİM ŞİRKETİ | 9.572.940,58 | 1.855.426,95 |

| EGE PROFİL TİCARET VE SANAYİ ANONİM ŞİRKETİ | 8.735.183,20 | 4.179.902,00 |

| GÖKNUR GIDA MADDELERİ ENERJİ İMALAT İTHALAT İHRACAT TİCARET VE SANAYİ ANONİM ŞİRKETİ | 986.538,47 | 576.000,00 |

| İHLAS EV ALETLERİ İMALAT SANAYİ VE TİCARET ANONİM ŞİRKETİ | 2.250.000,00 | 1.433.005,50 |

| KERVAN GIDA SANAYİ VE TİCARET ANONİM ŞİRKETİ | 93.680.400,00 | 34.461.229,70 |

| ORMA ORMAN MAHSÛLLERİ İNTEGRE SANAYİ VE TİCARET ANONİM ŞİRKETİ | 18.600.000,00 | 3.316.140,00 |

| OTOKAR OTOMOTİV VE SAVUNMA SANAYİ ANONİM ŞİRKETİ | 8.000.000,00 | 2.585.400,00 |

| ÖZYAŞAR TEL VE GALVANİZLEME SANAYİ ANONİM ŞİRKETİ | 12.306.348,00 | 8.880.000,00 |

| SARKUYSAN ELEKTROLİTİK BAKIR SANAYİ VE TİCARET ANONİM ŞİRKETİ | 3.454.500,00 | 2.760.000,00 |

| ULUSOY UN SANAYİ VE TİCARET ANONİM ŞİRKETİ | 9.492.420,00 | 7.200.000,00 |

| VESTEL BEYAZ EŞYA SANAYİ VE TİCARET ANONİM ŞİRKETİ | 30.222.189,47 | 13.785.000,00 |

| VESTEL ELEKTRONİK SANAYİ VE TİCARET ANONİM ŞİRKETİ | 31.600.000,00 | 23.699.354,00 |

| VESTEL ELEKTRONİK SANAYİ VE TİCARET ANONİM ŞİRKETİ | 16.843.000,00 | 12.629.078,14 |

| VESTEL ELEKTRONİK SANAYİ VE TİCARET ANONİM ŞİRKETİ | 7.710.000,00 | 5.780.651,00 |

| YAYLA AGRO GIDA SANAYİ VE TİCARET ANONİM ŞİRKETİ | 92.400,00 | 70.560,00 |

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

"Kurul Karar Organı’nın 18/04/2025 tarih ve 24/733 sayılı Kararı Uyarınca Yapılan Duyuru:

Kurul Karar Organı'nın 23.03.2025 tarihli ve 2025/18 sayılı bülteni ile duyurulan 23.03.2025 tarihli ve 18/574 sayılı Kararında öngörülen

- Borsa İstanbul AŞ pay piyasalarında açığa satış işlemlerinin yasaklanmasına,

- Halka açık ortaklıkların pay geri alımlarının kolaylaştırılmasına,

- Kredili sermaye piyasası işlemlerinin devamı süresince öz kaynak oranının esnetilerek uygulanmasına

ilişkin tedbir ve uygulamaların 30.05.2025 tarihi seans sonuna kadar uygulanmasına devam edilmesine karar verilmiştir. "

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

"Aşağıda ünvanlarına yer verilen fonların tasfiye edilmelerine izin verilmesi taleplerinin olumlu karşılanmasına karar verilmiştir.

Fonun Ünvanı

TEB Portföy Sağlık ve Biyoteknoloji Değişken Fon

TEB Portföy Tarım ve Gıda Teknolojileri Değişken Fon

Azimut Portföy Bilim Ağacı Serbest Özel Fon "

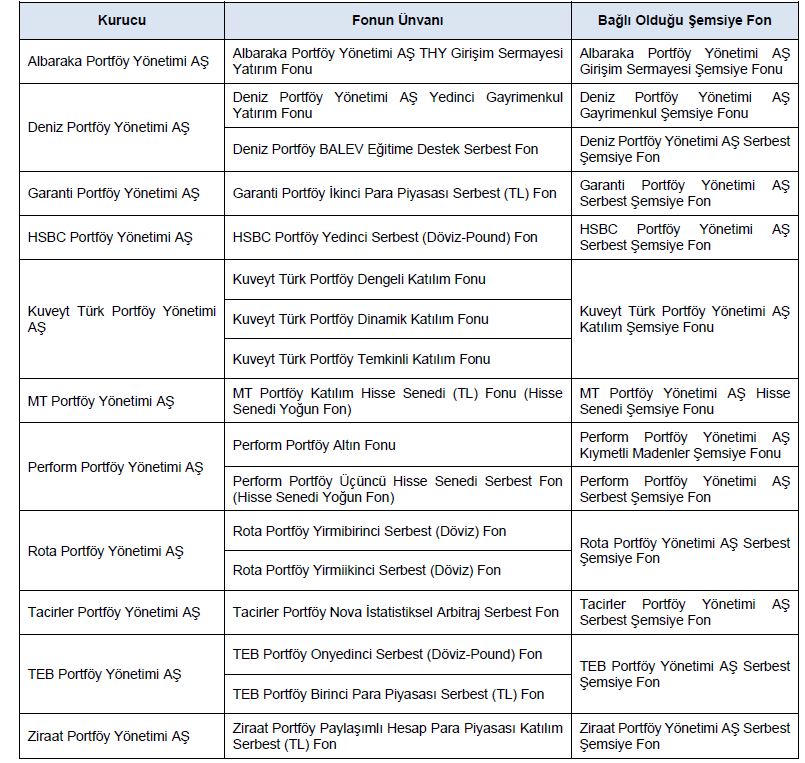

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

Aşağıda ünvanlarına yer verilen fonların katılma paylarının ihracına ilişkin izahnamelerin/ihraç belgelerinin onaylanması taleplerinin olumlu karşılanmasına karar verilmiştir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri