Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Kuruluştan yapılan basın açıklaması aşağıda bulunuyor:

Bireysel emeklilik ve hayat sigortası sektörünün lider kuruluşlarından AgeSA, teknolojiyi iş süreçlerinin merkezine alarak hem çevresel sürdürülebilirliği destekliyor hem de operasyonel verimliliği en üst seviyeye çıkarıyor. Yılda 80 milyon gönderiyi dijitalleştiren AgeSA, teknik ekiplerin talepleri çözme sürelerini %95 oranında hızlandırdı. Süreç iyileştirmeleri ve otomasyon sayesinde yıllık 19 milyon TL maliyet tasarrufu elde etti.

Proje kapsamında yıllık 495 milyon litre su tasarrufu sağlanırken, 43 bin kilogram karbondioksit salınımı engellendi ve 875 ağacın kesilmesinin önüne geçildi.

Yapay zekâ, büyük veri analitiği, otomasyon ve mobil uygulama gibi teknolojileri iş süreçlerinin merkezine alan AgeSA, daha verimli, müşteri odaklı ve veriye dayalı bir sigorta deneyimi sunmaya devam ediyor. Bu kapsamda AgeSA, Green IT çalışmaları doğrultusunda hayata geçirdiği DeliverX projesi ile çevresel sürdürülebilirlik ve operasyonel verimlilik alanlarında önemli bir dönüşüm sağladı.

80 milyon Gönderi Dijital Ortamda

Karbon ayak izini ve enerji tüketimini azaltma stratejisinin bir parçası olan proje ile AgeSA, yılda yaklaşık 80 milyon gönderiyi dijital ortama taşıyarak, çevreye olan etkisini minimuma indirdi. Akıllı kuyruk yapısı ve ölçeklenebilir altyapı ile toplu gönderim hızını %96 oranında iyileştiren AgeSA, aynı zamanda 7 milyon ekli e-posta göndermek yerine, müşterilerin dokümanlara AgeSA mobil uygulaması üzerinden kolayca erişmesini sağlayarak, işlemleri daha pratik hale getirdi ve dijital kanalların kullanımını % 50 oranında artırdı.

19 milyon TL Maliyet Tasarrufu

Operasyonel verimlilik açısından da önemli gelişmeler kaydeden AgeSA, teknik ekiplerin talepleri çözme sürelerini %95 oranında hızlandırdı. Bunun yanı sıra, projenin sağladığı süreç iyileştirmeleri ve otomasyon sayesinde yıllık 19 milyon TL maliyet tasarrufu elde edildi.

Sürdürülebilir Bir Geleceğe Katkı Sağlıyor

DeliverX projesi, AgeSA’nın sürdürülebilirlik taahhüdünü somut kazanımlarla da destekledi. Proje sayesinde yıllık 495 milyon litre su tasarrufu sağlandı. Bu sayı, 680 bin kişinin 1 yıllık içme suyu tüketimine eşdeğer. 43 bin kilogram karbondioksit salınımı engellendi ve böylece 4 futbol sahasına karşılık gelen 875 ağacın kesilmesinin önüne geçildi. Ayrıca, dokümanların dijitalleşmesiyle sunucularda yıllık 1 terabaytlık alan kazanımı sağlandı.

Başarı Hikayesi Ödüllerle Taçlandı

Dijitalleşme ve sürdürülebilirlik odaklı dönüşümün sektördeki öncü projelerinden biri olarak öne çıkan DeliverX, kazandığı ödüllerle de başarısını taçlandırdı. CIO Ödülleri 2025’te En İyi Maliyet Tasarrufu Projeleri kategorisinde İş Teknolojileri Genel Müdür Yardımcısı A. Fahri Arkan’a CIO Ödülü’nü kazandıran proje, aynı zamanda Teknoloji Kaptanları 2024’te “Yılın Teknoloji Kaptanı” unvanını getirdi. Proje, Teknoloji Kaptanları 2024’te Maliyet İyileştirme kategorisinde 1.’lik, Dijital Dönüşüm kategorisinde 2.’lik ödüllerini kazandı. Ayrıca, Future of Cloud & AI Awards 2024’te Best Digital Transformation kategorisinde ödül aldı.

AgeSA, teknolojiyi iş süreçlerinin merkezine alarak hem çevresel sürdürülebilirliği desteklemeye hem de müşteri deneyimini en üst seviyeye taşımaya devam edecek.

AgeSA Hakkında

AgeSA, Sabancı Holding ile iki yüz yıllık sigortacılık geçmişi olan Belçikalı sigorta şirketi Ageas’ın ortaklığıdır. AgeSA aynı zamanda halka açık bir şirket olup, hisseleri "AGESA" koduyla Borsa İstanbul'da işlem görmektedir. AgeSA, bireylerin tasarruf ve birikim ihtiyaçları için bireysel emeklilik ürünleri sunmaktadır. Aynı zamanda, müşterilerine sunduğu hayat ve kaza sigortası ürünleriyle de yaşamın getirebileceği beklenmedik risklere karşı bireyleri ve ailelerini güvence altına almaktadır.

TCMB Faiz Kararı Takip Edilecek

Küresel piyasalarda dün risk iştahında azalış izlendi. ABD ve Avrupa endekslerinde negatif seyir devam etti. Borsa İstanbul’da ise satıcılı bir seyir izlendi. BIST100 endeksi günü %1,36 düşüşle 9.266 puanda tamamladı.

Sektörel görünümde madencilik %4,00, sınai %2,20, holding %1,99, ana metal sanayi %1,80, iletişim %1,57 ve bankacılık endeksi %0,66 düşüş gösterdi. İletişim endeksi %1 düşüş göstererek negatif ayrıştı. Senet bazında BIST100 endeksini ASELS, AKBNK ve RALYH ağırlıklı pozitif yönde etkilerken BIMAS, FROTO ve PGSUS ağırlıklı negatif yönde etkiledi.

Türkiye gösterge tahvil faizi %48,52 seviyesine yükselirken, uzun vadeli tahvil getirileri

%35,09 seviyesine yükseldi.

Bugün yurt içinde TCMB Faiz Kararı, Konut Fiyat Endeksi, BDDK Sektör Verileri ve TCMB Para ve Banka İstatistikleri verileri takip edilecek. Yurt dışında ise ABD Philadelphia Fed İmalat Endeksi ve İşsizlik Haklarından Yararlanma Başvuruları verileri takip edilecek.

Şirket Haberleri

TUKAS: Tukaş'ın Torbalı fabrikası üzerindeki ipotek kullanılan kredilerin tamamı kapatıldığından kaldırıldı.

LINK: Link Bilgisayar'ın Link Cloud ERP projesi Gazi Üniversitesi Teknopark yönetimi tarafından onaylandı.

NTGAZ: Naturelgaz, ÇAYKUR ile doğal gaz tedarik sözleşmesi imzaladı.

Pay Alım Satım Bildirimleri

AHGAZ (ALIM)-(GERİ ALIM) : Şirketimizce 16.04.2025 tarihinde Borsa İstanbul'da pay başına ortalama 21,52 TL fiyattan toplam 200.000 TL nominal değerli AHGAZ payları geri alınmıştır.

ALARK (ALIM)-(GERİ ALIM) : Şirketimizce 16.04.2025 tarihinde Borsa İstanbul'da pay başına ortalama 97,36 TL fiyattan toplam 1.025.000 TL nominal değerli ALARK payları geri alınmıştır.

NTHOL (ALIM)-(GERİ ALIM) : Şirketimizce 16.04.2025 tarihinde Borsa İstanbul'da pay başına ortalama 36,70 - 37,30 TL fiyat aralığından toplam 250.000 TL nominal değerli NTHOL payları geri alınmıştır.

DCTTR (ALIM)-(GERİ ALIM) : Şirketimizce 16.04.2025 tarihinde Borsa İstanbul'da pay başına ortalama 38,1 TL fiyattan toplam 25.000 TL nominal değerli DCTTR payları geri alınmıştır.

Burgan Yatırım Menkul Değerler A.Ş.

https://www.burganyatirim.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

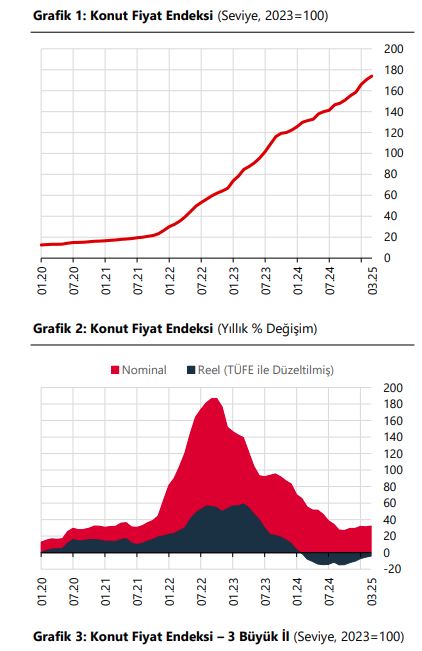

KONUT FİYAT ENDEKSİ REEL OLARAK %4,2 DÜŞÜŞ GÖSTERDİ

• 2025 Mart ayında KFE, bir önceki aya göre %2,0 oranında artmıştır.

• Bir önceki yılın aynı ayına göre nominal olarak %32,3 oranında artış göstermiştir.

• Aynı dönemde reel olarak %4,2 oranında azalmıştır.

• En yüksek yıllık değişim gösteren düzey, %46,7 ile TRB (Bingöl, Elazığ, Malatya, Tunceli, Van, Bitlis, Hakkari, Muş) olmuştur.

• En düşük yıllık değişim gösteren düzey ise %19,3 ile TR61 (Antalya, Burdur, Isparta) olmuştur.

• İstanbul'da konut fiyat endeksi 161,1 olup, yıllık değişim %30,7 ve aylık değişim %2,5'tir.

• Ankara'da konut fiyat endeksi 186,4 olup, yıllık değişim %38,6 ve aylık değişim %1,9'dur.

• İzmir'de konut fiyat endeksi 172,2 olup, yıllık değişim %32,5 ve aylık değişim %3,8'dir.

Son dönemin reel olarak en düşük düşüşü olması nedeniyle TÜFE biraz daha aşağıya yakınsamayı başarırsa reel getiri dönemine kademeli şekilde ulaşırız. XGMYO için nötr bir gelişme olarak değerlendiriyoruz.

Marbaş Menkul Değerler

www.marbas.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Avrupa borsaları güne Almanya dışında satıcılı başladı.

Açılışın ardından, Stoxx Europe 600 gösterge endeksi yüzde 0.1, İngiltere'de FTSE 100 endeksi yüzde 0.6, Fransa'da CAC 40 endeksi yüzde 0.2, İspanya'da IBEX 35 endeksi yüzde 0.2 gerilerken, Almanya'da DAX 30 endeksi yüzde 0.6 değer kazandı.

ABD

ABD endeks vadeli işlemleri, önceki seansta yaşanan keskin teknoloji kaynaklı satış dalgasının ardından Perşembe günü toparlandı. Yükselen ticaret gerginlikleri ve Fed Başkanı Jerome Powell'ın temkinli açıklamaları yatırımcıları sarstı. Çarşamba günü Dow %1,73, S&P 500 %2,24 ve Nasdaq Composite %3,07 düştü. Kayıplara yarı iletken sektörü öncülük etti. Nvidia, Çin'e gönderilecek yapay zeka çiplerine yönelik yeni ABD ihracat kısıtlamalarıyla bağlantılı 5,5 milyar dolarlık bir masrafı açıkladıktan sonra %6,9 düştü. Diğer çip üreticileri de bu yolu izledi. AMD %7,4, ASML %7,1 ve Micron Technology maliyet uyarıları ve zayıflayan talep belirtileri arasında %2,4 düştü. Chicago'da konuşan Başkan Powell, baskıyı artırarak artan tarifelerin enflasyonu körükleyebileceği ve büyümeyi azaltabileceği konusunda uyardı. Bu da Fed'in fiyat istikrarı ve istihdamı dengeleme çabalarını zorlaştırdı. Piyasalar ayrıca Powell'ın faiz oranlarının gidişatı konusunda netlik sağlamaması nedeniyle de tedirgindi ve bu durum önemli endeksleri seansın en düşük seviyelerine çekti. Yatırımcılar, gelecekteki faiz indirimleri konusunda net bir sinyal olmamasından dolayı hayal kırıklığına uğradı ve ana endeksler seansın en düşük seviyelerine geriledi. Bu arada, tüketicilerin yeni tarifeler yürürlüğe girmeden önce alışveriş yapmak için acele etmesiyle perakende satışlar Mart ayında %1,4 arttı.

Euro Bölgesi

Avrupa hisse senedi piyasaları, yatırımcıların Avrupa Merkez Bankası'nın son politika kararına hazırlanmasıyla Perşembe günü daha düşük bir seviyede açılacak. ECB'nin, ABD tarifeleri nedeniyle bölgenin kararan ekonomik görünümüne ilişkin artan endişeler arasında, faiz oranlarını 25 baz puan düşürerek %2,25'e düşürmesi bekleniyor. Bu, bu yılki üçüncü indirim olacak. Para politikasının yanı sıra, piyasa katılımcıları ABB, Deliveroo, L'Oréal, Hermès ve Sainsbury's gibi şirketlerin sonuçlarını içeren yoğun bir kazanç listesini yakından izleyecek. Erken piyasa öncesi işlemlerde, Euro Stoxx 50 vadeli işlemleri %0,3 düşerken, Stoxx 600 vadeli işlemleri %0,2 düştü ve bu, Avrupa hisse senetlerinde genel bir ihtiyatı yansıttı.

Türkiye

Kurda hafif yükseliş eğilimlerinin izlendiği bir günü geride bıraktık. Fed Başkanı J. Powell, dün yaptığı açıklamada tarife artışlarının beklenenden çok daha büyük olduğunu, tarifelerin enflasyon üzerinde geçici artışa yol açmasının oldukça muhtemel olduğunu bildirdi. Powell, politika duruşlarında herhangi bir ayarlama yapmayı düşünmeden önce daha fazla netlik beklemek için iyi bir konumda olduklarını belirtti. Açıklanan verilerin fiyatlamalara etkisi olmazken, dolar endeksinde zayıflama devam etti. Bugün TCMB PPK faiz kararını açıklayacak. Beklentimiz politika faizinin yüzde 42,5'de sabit bırakılması yönünde. Gecelik borç verme faiz oranının ise 200 baz puan artırılarak yüzde 46,00'dan yüzde 48,00'e çıkarılmasını bekliyoruz.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Avrupa Merkez Bankası (ECB), Bugün Gerçekleştireceği Para Politikası Toplantısında Faiz Kararını Açıklayacak

Piyasa Beklentileri, ECB'nin Politika Faizini 25 Baz Puan İndirerek %2,65'ten %2,40'a Düşüreceği Yönünde

Fed Başkanı Jerome Powell, Chicago Ekonomi Kulübü'nde yaptığı konuşmada, tarife kaynaklı fiyat artışlarının kalıcı enflasyona dönüşmemesi için Fed'in dikkatli davrandığını belirtti. "Görevimiz, geçici fiyat artışlarının sürekli enflasyona yol açmamasını sağlamak" dedi. Ekonominin güçlü seyrine rağmen belirsizliklerin ve aşağı yönlü risklerin sürdüğünü ifade eden Powell, iş dünyası ve hanehalkı güvenindeki düşüşün ticaret politikalarına dair endişeleri yansıttığını söyledi. Ayrıca, Fed’in gelişmeleri izlemek ve netlik sağlanana kadar beklemek için uygun bir konumda olduğunu vurguladı. Fed Başkanı Jerome Powell, açıklanan tarife artışlarının beklenenden daha büyük olduğunu belirterek, bunun daha yüksek enflasyon ve yavaşlayan büyüme gibi etkiler yaratabileceğini söyledi. Enflasyon üzerindeki etkinin, tarifelerin büyüklüğü, ekonomiye yansıma süresi ve enflasyon beklentilerinin ne kadar sağlam kaldığı gibi faktörlere bağlı olduğunu vurguladı. Powell, ekonominin istihdam ve enflasyon hedeflerinden uzaklaştığını ifade etti. Politika değişimlerinin etkilerini zamanla daha iyi kavrayacaklarını belirten Powell, tarifelerin enflasyonda en azından geçici bir artışa yol açmasının muhtemel olduğunu, bu etkinin kalıcı hale gelebileceğini de söyledi.

Avrupa İstatistik Ofisi (Eurostat), Euro Bölgesi ve AB'nin mart ayı enflasyon verilerini yayımladı. Euro Bölgesi'nde yıllık enflasyon, şubattaki yüzde 2,3’ten martta yüzde 2,2’ye geriledi. Mart ayında TÜFE aylık bazda yüzde 0,6 artarken, çekirdek enflasyon yıllık yüzde 2,4, aylık ise yüzde 1 olarak kaydedildi. Bu veriler, Avrupa Merkez Bankası’nın yüzde 2’lik hedefinin hâlâ üzerinde bir enflasyona işaret ediyor. Mart ayı verilerine göre, Euro Bölgesi’nde enflasyonun ana bileşenleri arasında en yüksek yıllık artış yüzde 1,56 ile hizmet sektöründe görüldü. Onu yüzde 0,57 ile gıda, alkol ve tütün, yüzde 0,16 ile enerji dışı sanayi ürünleri izlerken, enerji kalemi yüzde -0,1 ile düşüş gösterdi. Avrupa Birliği genelinde yıllık enflasyon şubat ayında yüzde 2,7 iken martta yüzde 2,5’e geriledi. Mart ayında TÜFE aylık bazda yüzde 0,5 arttı. AB uyumlu verilere göre, en yüksek yıllık enflasyon oranları yüzde 5,1 ile Romanya, yüzde 4,8 ile Macaristan ve yüzde 4,4 ile Polonya’da kaydedildi.

ABD’de Trump’ın tarifelerinin yarattığı endişelerden dolayı tüketicilerin alımlarını daha erken yapması, mart ayında perakende satışların son iki yılın en hızlı artışını yaşamasına yol açtı. Mart ayında ABD’de perakende satışlar, otomobil alımlarının etkisiyle kayda değer bir artış gösterdi. Ticaret Bakanlığı verilerine göre, perakende satışlar bir önceki aya kıyasla %1,4 artış gösterdi. Bu artış, son iki yılın en yüksek seviyesi oldu. Otomobiller hariç perakende satışların %0,5 artması beklenirken, %4 oranında bir artış yaşandı. Çekirdek perakende satışlar için beklenti %0,6 iken, gerçekleşen artış %0,4 oldu. Trump’ın otomobillere %25 gümrük vergisi getireceğini açıklaması, otomobil alımlarını hızlandırdı. Ayrıca, yapı malzemeleri, spor ürünleri ve elektronik gibi birçok kategorideki artış, gümrük vergilerine yönelik tepkilerle ilişkilendirildi. Restoran ve bar satışları ise %1,8 artarak Ocak 2023’ten bu yana en güçlü yükselişi gösterdi.

Çin, ABD Başkanı Donald Trump yönetiminin ticaret görüşmelerine başlamadan önce, Trump ve kabine üyelerinin daha saygılı bir tutum sergilemelerini ve somut adımlar atmaları gerektiğini ifade etti. Bunun yanı sıra, ABD'nin tutumunu daha tutarlı hale getirmesini ve Tayvan konusunda da görüşmelere açık olmasını istedi. Çin, ayrıca ABD'nin "karşılıklı tarifeler" çerçevesinde uyguladığı gümrük vergisi artışlarıyla iki ülke arasındaki ticari gerilimlerin yükseldiği bir dönemde, uluslararası ticaret baş müzakerecisi olarak yeni birini atadı.

XAUUSD - Altın Teknik Analizi

Altın, ABD Merkez Bankası Başkanı Jerome Powell’ın ticaret savaşlarının etkilerine dikkat çekmesinin ardından yeni bir rekor seviyeye ulaştı. Teknik olarak bakıldığında, 3340 dolar seviyelerine yakın işlem gören sarı metalde satıcılı seyrin devam etmesi durumunda 3320 ve 3285 dolar seviyeleri destek noktaları olarak izlenebilir. Toparlanma hareketlerinin olması halinde ise 3360 ve 3390 dolar seviyeleri direnç olarak takip edilebilir.

Dirençler : 3360/ 3390/ 3420

Destekler : 3320/ 3285/ 3245

XAGUSD Teknik Analizi

Gümüş fiyatlarında teknik olarak bugün sabah saatlerinde satıcılı bir seyir izleniyor. Kıymetli metalde aşağı yönlü hareketlerin devam etmesi durumunda 32.35 ve 32.10 önemli destek seviyeleri olarak izlenebilir. Toparlanma hareketlerinin olması durumunda ise 32.75 ve 32.95 önemli direnç seviyeleri olarak takip edilebilir.

Dirençler : 32.75/ 32.95/33.10

Destekler : 32.35/32.10/31.85

EUR/USD Teknik Analizi

Euro Bölgesi'ndeki enflasyon Mart ayında %2,2’ye gerilese de, Avrupa Merkez Bankası'nın %2'lik hedefinin üzerinde kalmaya devam ediyor. Bugün açıklanacak Avrupa Merkez Bankası (ECB) faiz kararı, paritenin yönünü belirlemede önemli bir etkiye sahip olması bekleniyor. Piyasalar, ECB'nin politika faizini 25 baz puan indirerek %2,65'ten %2,40’a çekmesini bekliyor. Teknik olarak, sabah saatlerinde satıcılı bir seyir izleyen paritede, aşağı yönlü hareketlerin sürmesi durumunda 1.1310 ve 1.1270 seviyeleri önemli destekler olarak takip edilebilir. Olası bir toparlanma durumunda ise 1.1390 ve 1.1420 seviyeleri kritik direnç noktaları olarak izlenebilir.

Dirençler : 1.1390/ 1.1420/ 1.1470

Destekler : 1.1310/ 1.1270/ 1.1240

NAS100 Teknik Analizi

ABD Başkanı Donald Trump’ın tarifeleri küresel piyasalarda krizi derinleştirirken, Nasdaq’ta “ölüm çaprazı” olarak bilinen olumsuz teknik sinyal ortaya çıktı. Ancak Trump’ın Japonya ile yürütülen ticaret görüşmelerinde “büyük ilerleme” sağlandığını açıklaması, Nasdaq 100’de tepki alımlarını beraberinde getirdi. Bu açıklama, yatırımcıların ticaret savaşlarına dair endişelerini hafifletti. Teknik olarak, alımların sürmesi halinde 18725 ve 18925 seviyeleri direnç, olası geri çekilmelerde ise 18340 ve 18110 seviyeleri destek olarak öne çıkıyor.

Dirençler : 18725/ 18925/ 19105

Destekler : 18340/ 18110/ 17925

UKOIL Teknik Analizi

ABD'nin İran'a yönelik yeni yaptırımları ve bazı OPEC üyelerinin üretim kesintilerini derinleştirme taahhütleri, arzın daralacağı beklentisini artırarak petrol fiyatlarını destekliyor. Teknik olarak bakıldığında, bu sabah saatlerinde alıcılı bir seyir izleyen Brent petrolde, pozitif seyrin devam etmesi durumunda 64.90 ve 66.00 seviyeleri önemli direnç noktaları olarak izlenebilir. Geri çekilme hareketlerinin olması durumunda ise 62.75 ve 61.50 seviyeleri önemli destek seviyeleri olarak takip edilebilir.

Dirençler : 64.90/ 66.00/ 67.40

Destekler : 62.75/ 61.50/60.25

Alb Yatırım Menkul Değerler A.Ş.

www.albyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Merkez Bankası'nın Mart 2025 dönemi Konut Fiyat Endeksi'ne ilişkin açıklaması şöyle:

2025 yılı Mart ayında bir önceki aya göre yüzde 2,0 oranında artan KFE, bir önceki yılın aynı ayına göre nominal olarak yüzde 32,3 oranında artmış, reel olarak ise yüzde 4,2 oranında azalmıştır.

İstanbul, Ankara ve İzmir’in konut fiyat endekslerindeki gelişmeler değerlendirildiğinde, 2025 yılı Mart ayında bir önceki aya göre, sırasıyla yüzde 2,5, 1,9 ve 3,8 oranlarında artış gözlenmiştir. Endeks değerleri bir önceki yılın aynı ayına göre, İstanbul, Ankara ve İzmir’de sırasıyla yüzde 30,7, 38,6 ve 32,5 oranlarında artış göstermiştir.

Bir önceki yılın aynı ayına göre yüzde 32,3 oranında artan KFE, aynı dönemde reel olarak yüzde 4,2 oranında azalış göstermiştir.

Türkiye’deki konutların kalite etkisinden arındırılmış fiyat değişimlerini izlemek amacıyla hesaplanan Konut Fiyat Endeksi (KFE) (2023=100), 2025 yılı Mart ayında bir önceki aya göre yüzde 2,0 oranında artarak 174,0 seviyesinde gerçekleşmiştir.

Merkez Bankası'nın bugün yayınladığı konuya iliskin haber bülteni aşağıda bulunuyor:

"Şubat sonu itibarıyla, özel sektörün yurt dışından sağladığı toplam kredi borcu, bir önceki aya

göre 1,8 milyar ABD doları artarak 179,2 milyar ABD doları olmuştur.

Vadeye göre incelendiğinde, bir önceki aya göre, uzun vadeli kredi borcunun 3,4 milyar ABD doları

artarak 162,6 milyar ABD doları, kısa vadeli kredi borcunun (ticari krediler hariç) ise 1,6 milyar ABD

doları azalarak 16,6 milyar ABD doları düzeyinde gerçekleştiği gözlenmektedir

Bir önceki aya göre finansal kuruluşların toplam borcu 343 milyon ABD doları azalmış,

finansal olmayan kuruluşların toplam borcu ise 2,2 milyar ABD doları artış göstermiştir.

Aynı dönemde finansal kuruluşların uzun vadeli borçları 1,2 milyar ABD doları, finansal olmayan

kuruluşların uzun vadeli borçları 2,2 milyar ABD doları artış göstermiştir. Kısa vadede ise finansal

kuruluşların ve finansal olmayan kuruluşların borçları sırasıyla 1,6 milyar ABD doları ve 33 milyon

ABD doları azalış göstermiştir.

Döviz kompozisyonuna bakıldığında, ABD doları cinsinden borçlanmanın en yüksek paya

sahip olduğu görülmektedir.

162,2 milyar ABD doları tutarındaki uzun vadeli kredi borcunun %60,2'sinin ABD doları, %31,1’inin

Euro, %2,3’ünün Türk lirası ve %6,4’ünün ise diğer döviz cinslerinden oluştuğu; 16,6 milyar ABD doları

tutarındaki kısa vadeli kredi borcunun ise %41,2’sinin ABD doları, %14,3’ünün Euro, %41,7’sinin Türk

lirası ve %2,8’inin ise diğer döviz cinslerinden oluştuğu görülmektedir.

Şubat sonuna göre özel sektörün yurt dışından sağladığı toplam kredi borcunun 1 yıla kadar

olan vade dağılımı incelendiğinde, toplam borç tutarının 56,1 milyar ABD doları olduğu

görülmektedir.

Bu tutarın 38,2 milyar ABD doları bankalara, 12,8 milyar ABD doları finansal olmayan kuruluşlara,

5,0 milyar ABD doları ise bankacılık dışı finansal kuruluşlara aittir. "

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri