Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

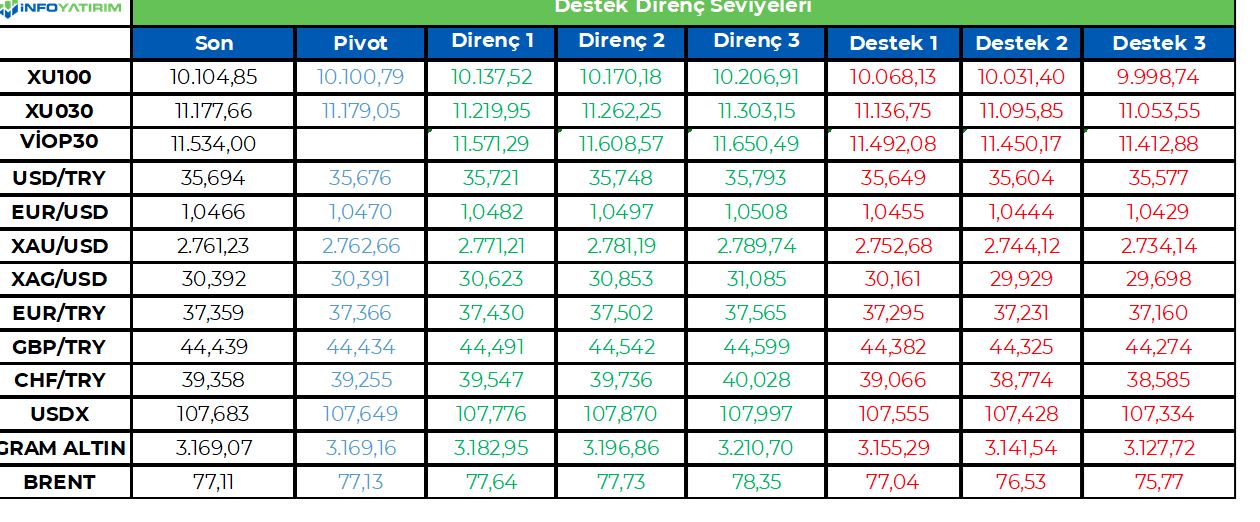

BİST100 endeksi geçtiğimiz haftayı pozitif tamamladı. TCMB faiz indirim beklentileri ve kredi derecelendirme kuruluşlarının olumlu haberleri beklentileri endekse kısa vadeli katalizör olarak yansıdı.

Moody's'in Türkiye notunu güncellememesi ile birlikte gün içinde volatilite yükselebilir. Ayrıca bu hafta 2024 yılı son çeyrek finansallarının başlayacak, Fed faiz kararı ve Fitch beklentilerinin olması endekste yön aratışının sürmesine neden olabilir.

Kısa vadeli olarak 10.200 seviyesine kadar gelecek tüm alımların tepki alımları olacağı kanaatindeyiz.

BİST100 endeksinde TL bazında 10.100 seviyesi pivot, 10.135 - 10.170 - 10.205 seviyeleri direnç, 10.070 - 10.030 - 9.995 seviyeleri destek olarak takip edilecek.

Dolar bazında ise 284,8 - 285,7 - 286,8 seviyeleri direnç, 282,9 - 281,8 - 280,9 seviyeleri destek olarak izlenecek.

https://storage.googleapis.com/valuezon/applicants/1544/messages/12737/blobid1737646862827.png

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Hafta başında ABD piyasaları, Martin Luther King günü nedeniyle kapalıydı. Bu durgun açılışın ardından haftanın önemli bir gelişmesi, yeni başkan Trump’ın yemin töreniydi. Trump, piyasanın endişelerini kısmen yatıştırarak, gümrük tarifelerinde ani değişiklikler yapmayacağına işaret etti. 10 yıllık ABD hazine tahvilleri yemin töreninden sonra hızlı hareket etse de haftayı 4,63 seviyesinde kapattı. 5 yıllık tahvillerde hafta boyunca en düşük 4.33 seviyeleri görüldü ve haftayı 4.43 seviyelerinden kapatıyor. Getiri eğrisine baktığımızda genel olarak kısa vadede karışık bir seyir izlenirken 20 yıllıkta 1, 30 yıllıkta 1.5 baz puan artış görüldü.

Açıklanan işsizlik rakamları, piyasanın beklentisine kıyasla biraz yukarıda geldi. İlk İşsizlik Başvuruları, 220 bin beklenirken 223 bin olarak gerçekleşti. Ancak bu küçük sapmanın piyasa fiyatlamaları üzerinde önemli bir etkisi olmadı. İşsizlik verileri genel anlamda, ABD ekonomisinin iş gücü piyasasında belirgin bir bozulma olmadığını gösteriyor.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/01/24/eurotahvil-piyasasinda-neler-oluyor-24-01-2025-2/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Sanayi şirketlerinde daralan talebin ve geçen seneki yüksek bazdan normalleşen marjların etkilerinin devam etmesini beklemekteyiz. Zayıf tarafta, Petkim'de tüm ürün gruplarında spread daralmasının derinleşmesi, dolayısıyla 3Ç24'e göre dahi daha güçsüz bir bilanço bekliyoruz. Satış hacminde güçlü bir görünüm beklememize karşın, düşen ürün fiyatlarına bağlı olarak Erdemir'de ton başı kârlılığın tarihsel seviyelere kıyasla oldukça zayıf olacağını öngörüyoruz. Yine de sigorta tazmin geliri net kârı destekleyebilir. Bunlara ek olarak Anadolu Efes ve Coca Cola İçecek şirketlerinin karlılıklarının, Coca Cola İçecek tarafında oluşan fiyat/karlılık baskısı nedeniyle tatminkar olmamasını beklemekteyiz. Güçlü tarafta, telekom sektöründe birçok sektörün aksine reel büyümenin sürmesini beklerken, Türk Telekom'un göreceli olarak öne çıkabileceğini düşünüyoruz. Endüstri genel olarak zayıf seyretmesine karşın; Kardemir'de ton başı kârlılığın son iki çeyreğe kıyasla önemli seviyede iyileşme göstereceğini düşünüyoruz. Zayıflık satış hacimlerine bağlı olarak; iyileşen kârlılığa karşın, muhafazakar bir yaklaşımla net zarar öngörmeye devam ediyoruz. Gıda sektöründe ise, 3Ç24'de karlılığını zayıf açıklayan Ülker'in ise daha yüksek satış hacmi ve fiyat ayarlamalarıyla beraber marjlarında gözle görülür toparlama beklemekteyiz. Son olarak da, İndeks Bilgisayar'ın ucuz elektronik malzemelerine olan yüksek talep dolayısıyla güçlü bir 4Ç24 geçirmiş olduğunu düşünüyoruz.

Bankacılık Sektöründe artan kredi risk maliyetlerine ve operasyonel giderlere karşın, TL kredi-mevduat makasındaki toparlanmanın etkisiyle marjlarda gelişim ve net ücret komisyon gelirlerinin desteğiyle net kârlılıklarda ılımlı bir iyileşme bekliyoruz. Buna ek olarak, bazı bankalarda yüksek tutarlı gayrimenkul yeniden değerleme gelirleri, iştirak gelirleri ve güçlü tahsilatların da olumlu katkı sağlamasını ve böylece 2025'e daha ihtiyatlı girmek amacıyla serbest karşılık stoklarının güçlendirilmesini beklemekteyiz. Bu bağlamda, Araştırma kapsamımızda olmayan Albaraka'da çeyreklik güçlü artışın gayrimenkul yeniden değerleme gelirlerinin etkisiyle gerçekleşmesini beklerken, Vakıfbank'ta marjların büyük ölçüde TÜFE'ye endeksli tahvillerin katkısıyla güçlü bir gelişim göstermesini bekliyoruz. Her iki bankada da güçlü kârlılık sayesinde karın bir kısmının serbest karşılık olarak ayrılmasını öngörmekteyiz. Garanti ve TSKB'de, beklentiler doğrultusunda yüksek baz etkisi nedeniyle sınırlı net kâr artışlarıyla güçlü kârlılık performansının sürdürüleceğini düşünüyoruz. Ayrıca, TSKB'nin güçlü tahsilatlar sayesinde karının bir kısmını serbest karşılık olarak ayırmasını beklemekteyiz. Yapı Kredi'de, güçlü TL kredi-mevduat makası gelişimi ile marjlarda güçlü toparlanma beklerken, yüksek operasyonel ve karşılık giderlerinin etkisiyle net kârlılıkta makul bir artış öngörüyoruz. İş Bankası'nda ise düşük baz etkisi nedeniyle çeyreklik kâr artışının daha güçlü olmasını bekliyoruz. Diğer taraftan Akbank'ta ise göreceli daha yatay bir çeyrek beklemekteyiz

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Borsa’nın 10250 Sorunu

Borsa endeksi haftayı %1.27 yükselişle kapatırken, 10250 seviyesini geçmekte yine başarılı olamadı.

TCMB’nin faiz indirimi beklenen yönde gelirken, karar sonrasında Bankacılık endeksinde kar satışları

gördük, bunun yanında Sınai hisselerinde hafif bir toparlanma oluştu ancak bu yeterli değildi. XBANK kar

satışları sonrasında haftayı yine de %1.09 yükselişle tamamlarken, XUSIN gelen zayıf alımlarla haftayı

%0.58 yükselişle kapadı.

Moody’s Haftanın Kötü Sürprizi

Haftanın büyük sürprizi Moody’s’den geldi ve pas geçti. Cuma akşamı değerlendirme notu paylaşan

kuruluş açıklamasında, Makroekonomik istikrarı yeniden sağlayan, enflasyonu sürdürülebilir bir şekilde

azaltan ve büyümeyi kredi kaynaklı iç talepten uzaklaştıran politikalar etkili bir şekilde uygulanmaya devam

edilirse kredi notunun yükseltilebileceği ifade edildi. Moody’s enflasyonun olumlu patikada gittiğini

söylemekle birlikte, para politikasının dışında Maliye Politikalarının da etkin şekilde devreye girmesi

gerektiğini belirtiyor. Aslında bunu diğer kredi derecelendirme kuruluşları ve yerli-yabancı ekonomistlerde

söylemekte. Bilindiği gibi bu noktaya en son TUSIAD Başkanı da geçtiğimiz günlerde dikkat çekmişti.

Moody’s gelişmesini piyasa için sınırlı negatif olarak değerlendirmek mümkün. Not artırımı beklentisi zaten

fiyatlarda bulunuyordu. Bu karar ile zaten 10250 seviyesini geçemeyen Endekste sınırlı da olsa kar satışları

gelmesi için bahane oluşmuş olabilir. 9950, 9830 ve 9500 seviyeleri destekler olarak izlenebilir. Haftaya

Fitch değerlendirmesine yönelik beklenti bulunmuyor. Pas geçmesi beklenebilir.

Faizdeki Para Borsaya Ne Zaman Gelir?

TCMB politika faizinin %45 seviyesine düşürülmesi pozitif ancak faiz haddi halen çok yüksek. Bu seviyeler

ekonominin ve piyasaların faiz baskısından kurtulması için yeterli değil. Bir süre daha ekonomi ve piyasalar

üzerinde yüksek faizin yarattığı baskının devam etmesini beklemek yanlış olmaz.

Bu bize şunu söylüyor, 3Ç24 ve 1Ç25 sanayi bilançolarında önemli toparlanmalar beklemek erken

olacaktır. Diğer yandan para piyasası fonu, borçlanma araçları fonları gibi yerlere park etmiş yerli

tasarrufların Borsa’ya gelmeye başlaması bu yılın ilk yarısında zor görünüyor. Yabancıların hisseye

gelmesine yönelik zaten yılın ilk yarısından öncesi için beklenti yok. Yılın ikinci yarısında ise gelişmelere

göre değerlendirme yapılacak.

TL tarafında park etmiş paranın hisseye dönmesi için ekonomide beklentilerden daha sıcak

toparlanmaların olması ve şirket karlarına yönelik beklentilerin ciddi oranda iyileşmesi gerekir. Normal

şartlarda faizlerin %30 ve altına gelmesi durumunda hisse senedine girişlerin başlayabileceğini

düşünüyoruz. Ancak yukarıdaki gibi sanayi şirketlerindeki beklentilerde ciddi iyileşmeler ve buna neden

olacak güçlü öncü veriler oluşması durumunda hisse piyasası giriş için %40 faiz seviyesine bile katlanabilir.

Bunun dışında piyasaya taze para girişi bulunmuyor.

Tuncay Turşucu Araştırma ve Danışmanlık A.Ş.

[email protected]

www.tuncaytursucu.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Temmuz ayında Türkiye'nin kredi notunu iki kademe artırımla B3’ten B1’e yükseltip, görünümü pozitif olarak belirleyen Moody's bu kez nota dair değerlendirme yapmazken periyodik gözden geçirmenin ise tamamlandığını duyurdu. Yapılan açıklamada ortodoks politikalara dönüşün olumlu olduğu ancak makroekonomik dengesizliklerin sürdürülebilir biçimde azalmasının zaman alacağı belirtildi. Ayrıca makroekonomik istikrarı yeniden sağlayan, enflasyonu sürdürülebilir bir şekilde azaltan ve büyümeyi kredi kaynaklı iç talepten uzaklaştıran politikalar etkili bir şekilde uygulanmaya devam edilirse kredi notunun yükseltilebileceği ifade edildi. Böylece Moody’s’in verdiği not ile yatırım yapılabilir seviye arasındaki fark dört kademede kalmaya devam etti. S&P ve Fitch’in Türkiye’ye verdiği not ise yatırım yapılabilir seviyenin üç kademe altında seyrediyor. Moody's'in yıl içindeki ikinci değerlendirme tarihi 25 Temmuz 2025 olarak açıklanmıştı. Yeni haftada ise Cuma günü Fitch’in yapması beklenen güncellemeyi takip edeceğiz. Ancak arka arkaya iki kere not artırımına gidilmiş olmasının yanında daha önce pozitif olan görünümün durağan olarak revize edilmesi notta revizyon ihtimalini azaltıyor. Hisse senetleri tarafında içeride bu hafta dördüncü çeyrek bilançoları öne çıkarken geçen hafta gündem açısından oldukça sakin olan yurt dışında ise hareketlilik yeniden artacak. Öyle ki bu hafta Fed ve ECB toplantılarının yanında Fed’in yanında takip ettiği enflasyon göstergesi PCE endeksi ve ABD dördüncü çeyrek büyüme rakamı da açıklanacak.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Donald Trump’ın başkanlık koltuğunu devraldığı hafta ABD endeksleri, Ronald Reagan’ın 1985’te başlayan başkanlık döneminden beri en iyi başkanlık devri performansını gerçekleştirdi. Tarihi zirve seviyelerinde işlem gören hisseler haftanın son işlem günü ise seansı yatay negatif sonlandırdı. Trump’ın özellikle vergi indirimleri ve ekonomik kalkınma adına yaptığı açıklamalar, ayrıca Çin’e karşı ticari kısıtlamalarda bir miktar geri adım atması piyasa oyuncuları tarafından pozitif karşılandı. Bugün açıklanan imalat PMI verileri ise beklentileri aştı; 49,8 seviyesinde açıklanması beklenen veri büyümeye işaret eden 50,1 olarak kayda geçti. Hizmet PMI verisi ise 56,5 açıklanması beklenirken 9 ayın en düşük seviyesi olan 52,8 olarak kayda geçti. Bileşik PMI ise 55,6 beklentisinin altında 52,4 olarak kayda geçti. Öte yandan Michigan Üniversitesi’nin açıkladığı verilere göre tüketici güveni 73,2 seviyesinde sabit kalması beklenirken 71,1 seviyesine geriledi. Mevcut durum verisi ise 77,9 seviyesinden 74 seviyesine gerilerken beklentiler ise 70,2 seviyesinden 69,3 seviyesine çekildi. Yine aynı veri setine göre kısa dönem enflasyon beklentisi %3,3 seviyesinde sabit kalırken uzun dönem enflasyon beklentisi %3,3 seviyesinden %3,2 seviyesine geriledi.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/01/25/uluslararasi-piyasalar-kapanis-raporu-24-01-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Kuruluştan yapılan basın açıklaması aşağıda bulunuyor:

Finansal Kurumlar Birliği’nin İstanbul Üniversitesi iş birliğinde geliştirdiği “FKB Ekonomik Görünüm Endeksi”nin (FKB-EGE) Ocak ayı bülteni yayımlandı. FKB-EGE, Aralık ayında bir önceki aya göre 0,81 puan artarak 100,99 puana ulaştı. FKB Ekonomik Görünüm Anketi’ne göre Ocak ayı enflasyon beklentisi yüzde 2,77 oldu.

Türkiye ekonomisini bünyesindeki bankacılık dışı finans sektörü oyuncularıyla büyütmek için faaliyet gösteren Finansal Kurumlar Birliği (FKB), İstanbul Üniversitesi ile geliştirdiği ‘Finansal Kurumlar Birliği Ekonomik Görünüm Endeksi’nin (FKB-EGE) Ocak ayı bültenini yayımladı.

Finansal sistemin sağlıklı işleyebilmesi ve gelişebilmesi için çatısı altındaki 5 sektöre ait 124 şirketle finansmana erişimi kolaylaştırarak, ekonomik gelişmeye katkı sağlayan FKB’nin, Aralık ayı endeksi ve Ocak ayı beklenti anketi verilerinde, orta ve uzun vadede uygulanan sıkı para politikasının, enflasyon beklentilerine yansımaya devam ettiği görüldü.

FKB Ekonomik Görünüm Beklenti Anketi Ocak ayı sonuçlarına göre; Ocak ayı enflasyon beklentisi, bir önceki aya göre yüzde 0,51 artarak, yüzde 2,77’ye yükseldi. Ancak 2025 yıl sonu ve 2026 yıl sonu enflasyon beklentilerinde belirgin bir azalış görüldü.

FKB-Ekonomik Görünüm Endeksi'nin değişim trendine bakıldığında; 2024 yılının son 6 aylık döneminde Ağustos ayı dışında artış yönünde bir eğilim görüldü. Aralık 2024’te endeks değeri, 2024 yılı en yüksek değerini gördüğü Kasım ayının ve 2024 yılı ortalaması olan 99,33 değerlerinin üzerine çıkarak, bir önceki aya göre 0,81 puan artışla 100,99 değerine ulaştı.

Öte yandan endeksin alt bileşenlerinden Faktoring Endeksi Aralık 2024’te 1,56 puan artarak 102,27 değerini aldı. Endeksin diğer alt bileşenleri olan Finansal Kiralama Endeksi 0,1 puan artarak 102,75’e ve Finansman Endeksi ise 0,75 puan artarak 97,94 değerine yükseldi.

FKB Ekonomik Görünüm Anketi Ocak ayı sonuçlarına göre, katılımcıların GSYH büyüme oranı beklentisi 2025 yıl sonu için yüzde 3,14 ve 2026 yıl sonu için yüzde 3,53 oldu. Aynı yıllar için OVP’nin sırasıyla yüzde 4 ve yüzde 4,5 ile IMF’nin sırasıyla yüzde 2,7 ve yüzde 3,2 olan öngörüleriyle karşılaştırıldığında, katılımcıların GSYH büyüme oranı beklentisi, gerek 2025 yıl sonu ve gerekse de 2026 yıl sonu için OVP öngörüsünün altında ve IMF öngörüsünün üzerinde oldu.

FKB Endeks akademik danışmanı ve İstanbul Üniversitesi İktisat Fakültesi Öğretim Üyesi Prof. Dr. Murat Şeker, endekste baz değer olan 100’ün üzerindeki seyrin, ekonomi politikalarında atılan adımların reel sektöre olumlu yansımalarını ortaya koyduğunu ve ekonomideki çarkların yeniden dönmeye başladığını vurguladı. Prof. Dr. Şeker, bununla birlikte, enflasyonist beklentilerin hala sürdüğünü ve önceki dönemlere kıyasla daha az etkili olsa da enflasyonun hala bir risk unsuru olarak varlığını koruduğunu belirtti.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri