Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

USDJPY, dolar endeksindeki düşüşün etkisiyle 150.70 direncinden satış baskısı ile karşılaşmaya devam ediyor. Şu an Asya seansındaki dolar aleyhine düşüşle destek bölgesi yakınlarında 150.10 seviyesinde. Kısa vadede yen lehine düşüşlerde ilk önemli destek 150.00 seviyesinde bulunurken, bu seviye üzerindeki kalıcılık, dolar lehine direnç denemelerini ve yükselişleri devam ettirebilir. İlk direnç 150.70 seviyesinde bulunuyor ve dolar lehine yükselişlerin derinleşmesi için bu direnç üzerine geçiş aranabilir.

Destekler: 150.00 - 148.60 - 147.40

Dirençler: 150.70 - 151.90 - 153.40

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Endeks & Kur & Hisse teknik analiz bülteni, alım satım için uygun seviyeler, kısa ve orta vadeli son pozisyonlarımız, en çok açığa satılan hisseler ve tarihsel açığa satış bilgileri, bugün endeksten pozitif anlamda ayrışmasını beklediğimiz hisseler

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/03/26/teknik-bulten-27-03-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Endeks, dünkü işlem gününe 98,57 puan düşüşle 9617

seviyesinden başladı. Gün sonunda da %0,68 değer kaybı ile

9649 seviyesinden kapanış gerçekleştirdi. Endekste, gün içinde

9566-9749 bandında hareket gözlendi.

Borsa İstanbul, 130,2 Milyar TL işlem hacmi ile günü noktaladı.

37 şirket günü pozitif olarak sonlandırırken, 60 şirket negatif

olarak kapattı.

En çok artan sektör endeksi; “Finansal Kiralama-Faktoring,

Madencilik ve Bilişim”, en çok düşen sektör endeksi ise;

“Sigortacılık, Bankacılık ve İletişim” oldu.

Endekse puan bazında en yüksek pozitif etki; Bim Mağazaları,

Tekfen Holding ve Enka İnşaat hisselerinden, en yüksek negatif

etki ise İş Bankası C grubu, Koç Holding ve Yapı Kredi Bankası

hisselerinden geldi.

Güne düşüşle başlayan endekste, ara ara tepki alımları etkili

olsa da satışları karşılamaya yetmedi.

200 günlüğe denk gelen 9686 noktasının hemen gerisinde

fiyatlanan endeks, 100 günlük ortalamasının da gerisinde

hareket ediyor.

Günlük grafiğinde teknik göstergelerini incelediğimizde kısa

vadeli Stokastik’te yukarı yön hakim olmakla beraber AL

sinyalini sürdürüyor.

Diğer göstergeleri incelediğimizde ise dünkü düşüş ile hafif

bozulmaların oluştuğunu söyleyebiliriz.

Geri çekilmelerin bugünde devam etmesi halinde ilk etapta

9550 seviyesinin üzerinde kalıcılık sağlandığı takdirde mevcut

pozisyonlar korunabilir.

Bu seviyenin altına geçildiğinde 9420 ve 9250 alt destekler

olarak takip edilebiliriz.

Olası tepki alımlarında ise 9660 seviyesinin üzerinde 9850

seviyesine doğru yükseliş hareketinin devamını görebiliriz.

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Paritede son günlerde gördüğümüz dolar lehine düşüşler, dün altı günlük düşüş serisi ile 1.0780 desteğinin altına geçerek 1.0753 seviyesinden günü tamamlamıştı. Trump’ın otomobil tarifesi ile dolar endeksindeki yükselişin etkisiyle görülen paritedeki düşüş, tarifenin ertelenmesi yönündeki açıklamalarla kalıcılık sağlayamadı. Asya seansının başında 1.0732 seviyelerine gerileyen parite, 200 günlük hareketli ortalamadan Euro lehine gelen tepkilerle toparlanarak şu an 1.0780 direnci üzerine geçiş ve kalıcılık çabası içerisinde.

Şu an 1.0784 seviyesinde bulunan paritede, Euro lehine yükselişlerin devamı durumunda ilk direnç 1.0830 seviyesi iken, olası tekrar destek altına geçiş durumunda ilk destek 1.0700 seviyesinde bulunuyor.

Destekler: 1.0780 - 1.0700 - 1.0600

Dirençler: 1.0830 - 1.0945 - 1.1010

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rusya Başbakan Yardımcısı Aleksandr Novak, Kuzey Akım 2 doğal gaz boru hattının faaliyete geçmesi için tüketici ve sözleşmeye ihtiyaç bulunduğunu belirterek, “Teknik olarak, boru hattı çalışır durumda.” dedi.

Novak, başkent Moskova’da gazetecilerin gündemdeki konulara ilişkin sorularını yanıtladı.

Rusya’nın batısındaki Suca şehrinde bulunan doğal gaz pompalama istasyonuna yönelik saldırıyı değerlendiren Novak, “Zararı belirliyoruz. Ancak bilindiği gibi buranın faaliyete geçmesi önemli oranda Avrupa ülkeleriyle gelecekteki enerji ilişkilerine bağlı olacaktır.” diye konuştu.

Almanya’ya Rus gazı taşıyan ancak 2022’den bu yana atıl durumda bulunan Kuzey Akım 2’ye ilişkin konuşan Novak, “Teknik olarak, boru hattı çalışır durumda. Ancak bilindiği gibi çalışması için tüketici veya sözleşme bulunmuyor.” dedi.

Novak, küresel petrol sektörünün istikrarlı bir durumda bulunduğunu belirterek, petrol talebinin bu yıl günlük 1 ila 1,5 milyon varil düzeyinde artabileceğini söyledi.

Habere aşağıdaki linkten ulaşabilirsiniz: https://www.gazetemru.com/2025/03/26/novak-kuzey-akim-2-teknik-acidan-calisir-durumda/

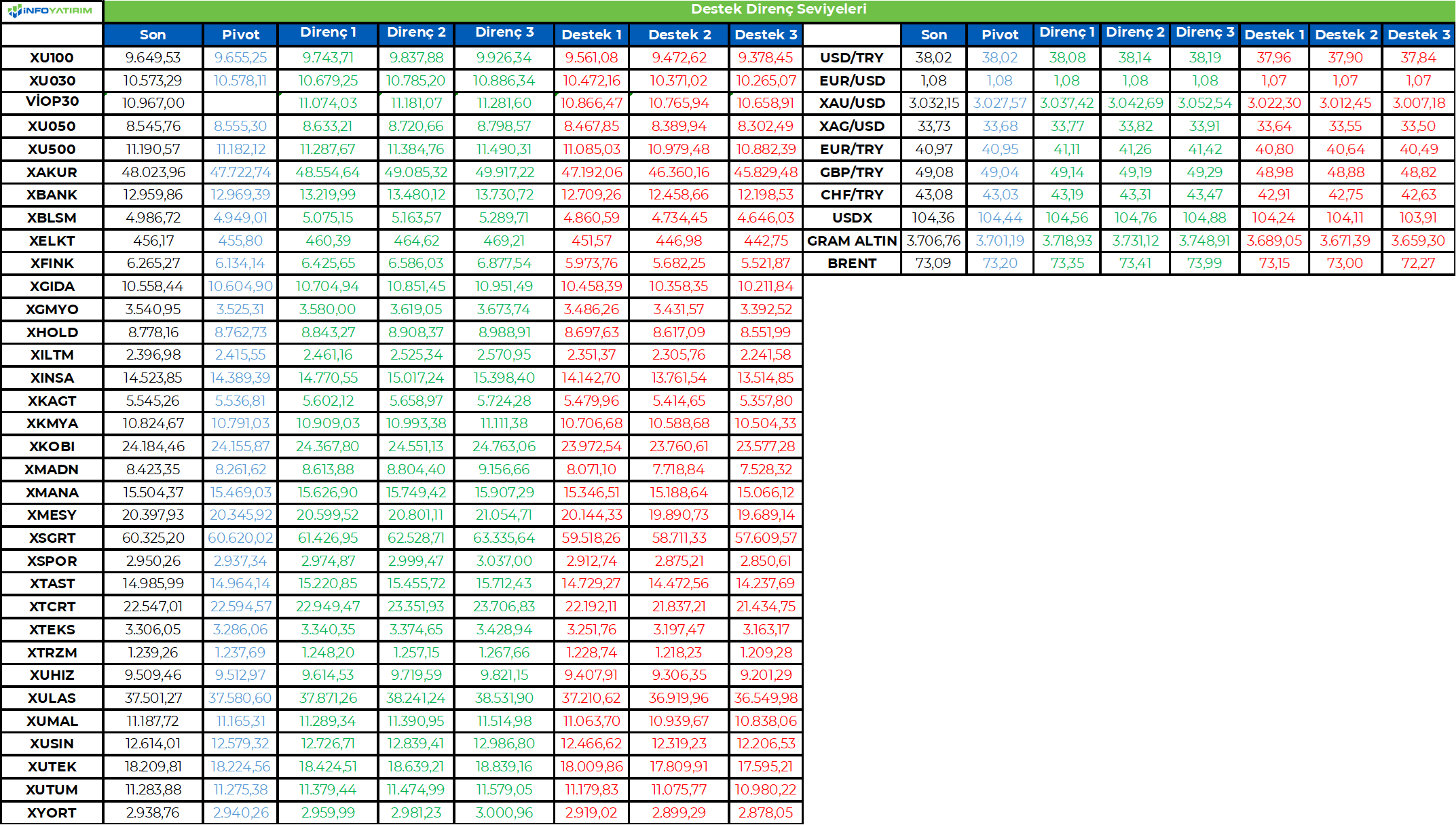

BİST100 endeksi geçtiğimiz işlem gününü 66 puan düşüşle 9.649 seviyesinden tamamladı. T+2 bakiye düzenlemeleri ve bayram tatili öncesinde son takas gününün dün olmasından kaynaklı olarak endeksin baskılandığını düşünüyoruz.

Siyasi gelişmelere bağlı haber akışları ve hafta sonu/tatil riskinin alınmama algısı volatiliteyi yükseltebilir.

BİST100 endeksinde TL bazında 9.655 seviyesi pivot, 9.745 - 9.835 - 9.925 seviyeleri direnç, 9.560 - 9.470 - 9.380 seviyeleri destek olarak takip edilecek.

Dolar bazında 261,0 - 265,5 - 271,8 seviyeleri direnç, 250,3 - 244,0 - 239,5 seviyeleri destek olarak izlenecek.

https://storage.googleapis.com/valuezon/applicants/1544/messages/13219/blobid1743047799530.png

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Endeksler zorlu bir Çarşamba günüyle karşı karşıya kaldı ve gümrük tarifeleriyle ilgili gelen açıklamalar sonrası sert düşüş yaşadı. S&P 500 %1,12 düşerken, Nasdaq 100 %2,04’lük bir düşüş yaşayarak belirsizliklerin ve piyasa kırılganlığının resmini tekrar çizdi. Başkan Trump’ın otomotiv tarifelerine ilişkin açıklaması, piyasa duyarlılığını yönlendiren ana gündem oldu. Tarifelerin araç fiyatlarını önemli ölçüde artırabileceğini ön görülüyor. Bu potansiyel maliyet artışı, tüketici güveninin halihazırda önemli ölçüde erozyona uğradığı, özellikle hassas bir ekonomik döneme denk geldi. Çarşamba günkü piyasa türbülansından en çok yarayı teknoloji sektörü aldı. “Muhteşem Yedili” hisse senetleri, 2022’den bu yana en büyük çeyreklik düşüşlerini yaşadı. Nvidia %6’lık bir düşüşe tanık olurken, Tesla da benzer bir seyir izledi. Microsoft’un hisseleri, şirketin Amerika Birleşik Devletleri ve Avrupa’daki yeni veri merkezi projelerinden çekildiğine dair haberlerin ortaya çıkmasının ardından baskıya maruz kaldı.

Otomotiv hisseleri, açıklamalar sonrası en çok etkilenen sektörlerden oldu. Tesla %5.58, General Motors %3.12’lik bir düşüş yaşarken, Ford istikrarlı konumunu korudu. Potansiyel gümrük vergileri Amerika Birleşik Devletleri, Meksika ve Kanada’yı kapsayan karmaşık üretim tedarik zincirlerini sekteye uğratma tehdidi taşıyor. Üretim zinciri çok dağınık olan ve entegre edilmiş sınır ötesi üretim ağlarına dayanan otomobil üreticileri, tarifeler sonrası ciddi baskı altında.

Avrupa hisse senetleri, ABD gümrük vergilerinin ekonomik yansımalarına ilişkin devam eden endişelerle düştü. İngiltere’nin orta ölçekli hisseleri enflasyonun beklenmedik şekilde soğumasıyla yükseldi. Stoxx Europe 600 Endeksi Londra’daki kapanışa kadar %0,7 gerilerken, teknoloji ve otomobil hisseleri en çok düşüş gösteren hisseler oldu. Enerji ve kamu hizmetleri ise değer kazandı. İngiltere’de, orta ölçekli şirketlerden oluşan FTSE 250 Endeksi, enflasyon oranının Şubat ayında beklenmedik bir şekilde düşmesinin ardından %0,3 yükseldi. Maliye Bakanı Rachel Reeves’in harcama kesintilerini açıklaması ve Bütçe Sorumluluk Ofisi’nin ekonomik büyüme tahminini düşürmesiyle endeks kazançlarını azaltmıştı.

Emtia & FX Vadeli Kontratları (Futures)

ABD tarafında açıklanan dayanıklı ürün siparişleri dışında önemli bir verinin olmadığı işlem günüde Trump’ın ek gümrük vergilerine yönelik haberler piyasalara yön vermeye devam ediyor. Dayanıklı ürün siparişleri beklentilerin üzerinde açıklanırken Trump araç ithalatına ve bakır ithalatına koyabileceği ek gümrük vergisi haberleri önemliydi. 2 Nisan tarihi giderek önemini artırırken aktif vade bakır kontratı %0.50 primle işlem görürken LME bakır %2’ye yakın kayıpla işlem gününü sonlandırdı. Dolar endeksi hafif primle 104.60 seviyelerinden işlem görürken G10 para birimleri arasında dolara karşı değer kazanan yok. EURUSD paritesi hafif kayıpla 1.0750 seviyelerinden işlem görürken 1.0727 seviyesinde bulunan 200 günlük ortalama parite için ilk ve en önemli destek noktası olarak öne çıkıyor. Hem dolar endeksindeki hem de ABD tahvillerindeki sakin seyre paralel olarak altın oldukça dar bir bantta ve hafif kayıpla $3016 seviyelerinden işlem gördü. Değerli metal $3000 psikolojik sınırının üzerinde kaldığı sürece yukarı yönlü hareket için beklenti artacaktır. ABD haftalık petrol stoklarına göre ham petrol stoklarında 1.2 milyon artış beklentisine karşılık yaklaşık 3.3 milyon varil gerileme açıklanırken benzin stoklarında ise beklentiye yakın gerileme açıklanmış. Aktif vade ham petrol %1’e yakın primle $69.75 seviyelerinden işlem görürken $70 seviyesi ilk direnç noktası olacaktır.

Eurotahvil Piyasaları

ABD hazinesi 5 yıllık tahvil ihracıyla yaklaşık $70 milyar dolar borçlanırken ortalama getiri %4.10 seviyesinde gerçekleşti. Önceki getiri seviyesinin 4.12% olduğu 5 yıllık tahvil ihalesine gelen talep ise önceki ihalelere göre daha zayıftı. ABD getiri eğrisinin tamamında ortalama 3 baz puanlık getirilerde artış izlenirken Avrupa kıymetleri ise yatay pozitif işlem gördü. Dün 300 puan seviyesinin altını test eden Türkiye 5 yıllık ülke risk primi bugün tekrar 310 seviyelerine yaklaşırken getiri eğrisinin her noktasında yukarı hareket izledik. Kısa taraftaki getiriler ortalama 8 baz puan orta ve uzun vadelerde ise ortalama 7 puanlık getirilerde yukarı yönlü hareketler söz konusu. Ay sonunda hazinenin 1.25 milyar Euroluk kıymetiyle Akbank’ın 500 milyon USD büyüklüğündeki eurobondları itfa edecek ve piyasa gelişmeleri dışında itfa kaynaklı da hareketlilik yaşanabilir.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/03/26/uluslararasi-piyasalar-kapanis-raporu-26-03-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri