Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

ABD

ABD borsaları geride bıraktığımız Cuma günü S&P 500'ün %2,1, Dow Jones'un 674 puan ve Nasdaq 100'ün %2,5 yükselmesiyle zorlu bir haftayı iyimser bir görünüm ile tamamladı. Senato Azınlık Lideri Chuck Schumer, Cumhuriyetçi destekli bir finansman tasarısına destek sinyali vererek siyasi belirsizliği azalttı. Hükümetin kapanması korkularının azalması ve yatırımcıların zayıf tüketici güveni verilerine karşı dayanıklılığı piyasaların yükselmesine yardımcı oldu. Ancak Michigan Üniversitesi'nin tüketici güveni endeksi, enflasyon ve tarifelerle ilgili endişeleri yansıtarak Kasım 2022'den bu yana en düşük seviyesi olan 57,9'a düştü. Endekslerdeki bu toparlanmaya teknoloji hisseleri öncülük etti. Nvidia %5,3 yükselirken Tesla, Meta, Amazon ve Apple %1'in üzerinde yükseldi. Palantir de olası savunma harcamalarındaki kesintilerle ilgili endişelere rağmen %8,3 arttı. Cuma günkü kazanımlara rağmen, S&P 500 ve Nasdaq haftada %2'den fazla düştü, Dow ise %3,1'lik bir düşüş kaydetti; bu Mart 2023'ten bu yana en kötü haftalık performansını kaydetti.

Bu hafta açıklanacak FOMC kararı haftanın gündemini oluşturacak. Fed'in federal fon oranını %4,25-%4,5 aralığında sabit tutması ve Ocak ayında başlayan faiz indirimi döngüsündeki duraklamayı uzatması bekleniyor. Politika yapıcıların devam eden ekonomik belirsizlik ortamında ihtiyatlı bir duruş sergilemeleri muhtemel. Kararla birlikte Fed, GSYİH büyümesi, enflasyon, işsizlik ve faiz oranlarını kapsayan güncellenmiş ekonomik projeksiyonlar yayınlayacak. Bugün veri cephesinde, perakende satışlar tüketici harcamalarına ilişkin önemli içgörüler sağlayacak. Perakende satışlarda Ocak ayındaki %0,9'luk keskin düşüşün ardından Şubat ayında %0,7'lik bir artış bekleniyor. Hafta başında Asya endekslerinde pozitif fiyatlamalar takip edildi. Hafta sonu Çin'de ekonomiyi desteklemek için açıklanan Tüketimi Artırmaya Yönelik Özel Eylem Planı'nda, borsada istikrarın sağlanması için önlemler yer alıyor. Bu gelişmelere ek olarak Çin'de perakende satışların artması iyimserliği arıtırdı. Hazine Bakanı Bessent'in son düşüşleri sağlıklı olarak nitelendirmesinin ardından ABD endeks vadelileri yeni haftaya negatif başladı.

Euro Bölgesi

Avrupa tarafında yatırımcılar, artan ticaret gerginlikleri, jeopolitik belirsizlikler ve kurumsal güncellemeler arasında yön bulmaya çalışırken zayıf bir haftadan kurtulmaya çalıştı. Cuma günü STOXX 50, %1,2 ve STOXX 600 %0,8 yükseldi. Son süreçte ticaret savaşı yoğunlaştı ve Başkan Trump, bloğun açıklanan karşı önlemlerine yanıt olarak AB'den şarap ve diğer alkollü içeceklere %200 gümrük vergisi tehdidinde bulundu. Öte yandan Rusya Devlet Başkanı Putin, Ukrayna ile ABD aracılığıyla sağlanan ateşkes konusunda şüphelerini dile getirdi. Tüm bu gelişmelere rağmen, Euro, yatırımcıların Almanya'nın borç reformu ve devlet harcamalarında önemli bir artış konusunda anlaştığı haberini memnuniyetle karşılamasıyla Kasım ayının başından bu yana en güçlü seviyesine yakın seyrederek 1,09 dolara doğru toparlandı. Yakında başbakan olacak Friedrich Merz, borçlanma kurallarının reformu için gelecek hafta yapılacak parlamento oylaması öncesinde Cuma günü Yeşil ve Sosyal Demokrat partileriyle bir anlaşmaya vardı. Haftalık bazda STOXX 50 yaklaşık %2,5 düştü, STOXX 600 ise şu ana kadar %2,3 kaybetti. Bu hafta küreselde majör merkez bankalarının faiz kararları takip edilecek. İngiltere Merkez Bankası'nın Perşembe günkü politika toplantısında faiz oranlarını %4,5'te sabit tutması bekleniyor. Hemen bir değişiklik beklenmese de yatırımcılar politika yapıcılar yavaşlayan büyüme ve sürekli enflasyonun çelişkili baskılarıyla mücadele ederken gelecekteki faiz oranı hareketlerine ilişkin sinyalleri yakından izleyecek. İsviçre'nin temel politika oranını 25 baz puan düşürerek %0,25'e düşürmesi beklenirken, İsveç'in Riksbank'ının oranları sabit tutması bekleniyor.

Türkiye

Geçen hafta genelinde kurda hafif yükseliş eğilimleri kaydedilirken, dolar endeksinde zayıf görünüm devam etti. ABD Başkanı D. Trump'ın başlattığı ticaret savaşlarının ABD'de ekonomik büyüme üzerinde yarattığı belirsizlik doların zayıflaması nedenleri arasında yer alıyor. Türk Lirası'nda ise TCMB'nin yönlendirmesi, politika faizinin öngörülen dezenflasyon sürecinin gerektirdiği sıkılığı sağlayacak şekilde oluşmakta. Açıklanan verilerin şu aşamada fiyatlamalar üzerinde etkisi çok sınırlı kalmakta. Bugün yurt içinde bütçe dengesi izlenecek olup, ABD'de ise perakende satışlar takip edilecek. Hafta genelinde ise Fed faiz kararı piyasaların odağında olacak.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD TÜFE enflasyonunda gevşeme... ABD'de TÜFE enflasyonu Şubat ayında %0,3 olan

piyasa beklentisinin altında %0,2 olarak gerçekleşirken, yıllık manşet enflasyon %3,0'ten %2,8'e

geriledi. Çekirdek enflasyon ise Ocak ayındaki %3,3 seviyesinden %3,1'e gerileyerek %3,2'lik

piyasa beklentisinin altında kaldı. Aylık çekirdek enflasyon Ocak ayındaki %0,4'lük artışın

ardından %0,2 olarak gerçekleşti. Barınma endeksi Şubat ayında %0,3 artarak aylık tüm

kalemlerdeki artışın neredeyse yarısını oluşturdu. Barınma endeksindeki artış, havayolu ücretleri

endeksindeki %4,0'lük düşüş ve benzin endeksindeki %1,0'lik düşüş ile kısmen dengelenmiştir.

Benzin endeksindeki düşüşe rağmen, elektrik ve doğal gaz endekslerinin artmasıyla enerji

endeksi ay boyunca %0,2 yükseldi. Gıda endeksi de Şubat ayında, ev dışı gıda endeksinin %0,4

artmasıyla %0,2 yükseldi. Evdeki gıda endeksi ay boyunca değişmedi. Yumurta fiyatları Şubat

ayında %10,4 daha artarken yıllık enflasyon %58,8'e ulaştı.

Haftanın gündemi FOMC toplantısı... Küresel piyasalar Trump'ın tarife kararlarıyla oldukça

volatil günler geçirirken Fed'in faiz kararından çok değerlendirmeleri önemli olacak gibi görünüyor.

Sonucu Çarşamvba TSİ 21:00'de açıklanacak bu toplantıda Fed'in %4.5 seviyesindeki fonlama

faizinde bir değişikliğe gitmesi beklenmiyor. Ancak Fed'in beklenti seti ve Başkan Powell'ın

açıklamaları piyasa fiyatlaması açısından kritik olacak. Aralık'ta yayınladığı beklenti setinde Fed

üyeleri fonlama faizinin 2025 sonunda %3.4 yerine %3.9 seviyesinde gerçekleşmesini beklerken

büyüme %2.1, işsizlik %4.3, çekirdek PCE enflasyonu ise %2.5 (önceki %2.2) olarak

öngörülmüştü. Tarifeler nedeniyle enflasyon görünümüne dair beklentinin bozulması Fed'den son

günlerde piyasada görülen en az 2 faiz indirimi beklentilerinin yeniden 1 veya 0 faiz indirimine

dönmesine neden olabilir. Bu da %4.0'ün altına gelme eğiliminde olan tahvil faizlerinde yeniden

yukarı yönlü bir hareket oluşmasına neden olacaktır. Öte yandan beklenenin altında gelen

enflasyon verileri Fed'in ilerleyen aylarda faiz indirimlerine yeniden döneceği beklentilerini

canlandırdı. Fed'in bu olasılığın masada olduğuna dair herhangi bir sinyal derin bir düzeltme

hareketi içinde olan ABD hisse senetlerinde toparlanmayı beraberinde getirecektir.

Oyak Yatırım Menkul Değerler A.Ş.

https://www.oyakyatirim.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ekonomik Gelişmeler

Türkiye

Cumhurbaşkanı Recep Tayyip Erdoğan, ABD Başkanı Donald Trump ile telefon görüşmesi gerçekleştirdi.

ABD

ABD Hazine Bakanı Scott Bessent,hisse senedi piyasalarından trilyonlarca doların silinmesine neden olan son düşüş konusunda endişeli olmadığını söyledi.

ABD Başkanı Donald Trump, orduya, Yemen'deki Husilere karşı "büyük bir saldırı" başlatma talimatı verdiğini açıkladı.

ABD Başkanı Trump, Rusya Devlet Başkanı Putin'le verimli bir telefon görüşmesi yaptığını ve Ukrayna'da çözüm şansının yüksek olduğunu belirtti.

Avrupa

Avrupa Birliği (AB), yaklaşık 2 bin 400 Rus kişi ve kuruluşa uyguladığı yaptırımları 6 ay uzatma kararı aldı.

Asya

Rusya Devlet Başkanı Vladimir Putin ateşkes tekliflerine katıldığını ancak sürecin uzun vadeli bir barışa evrilmesi gerektiğini söylerken, Ukrayna Devlet Volodimir Zelenski manipülasyon yapmakla suçladığı Rus liderin ret kararını çoktan aldığı görüşünde.

İntegral Yatırım Menkul Değerler A.Ş.

www.integralmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Kuruluştan yapılan basın açıklaması aşağıda bulunuyor:

Kuveyt Türk, dış ticaret işlemlerinde müşterilerine sunduğu yenilikçi çözümlere bir yenisini daha ekleyerek ithalat akreditifi başvuru sürecini dijitalleştirdi. Türkiye'de ilk kez uygulamaya alınan bu yeni hizmet sayesinde, dış ticaret müşterileri ithalat akreditifi başvurularını şubeye gitmeye gerek kalmadan internet şube üzerinden kolayca gerçekleştirebilecek. Ayrıca, müşteriler internet şube üzerinden ithalat akreditiflerini listeleyip ödeme akışlarını başlatarak işlemlerini daha hızlı ve verimli bir şekilde yönetebilecekler.

Daha önce yalnızca şubeler aracılığıyla yapılabilen ithalat akreditifi işlemlerinin dijitalleştirilmesi, müşteri deneyimini iyileştirmenin yanı sıra iş süreçlerini de hızlandırıyor. Kuveyt Türk ayrıca, İhracat Bedeli Kabul Belgesi (İBKB) kayıt, İhracat Vesaik Mukabili kayıt ve ithalat transferi gibi dış ticaret işlemlerinde de müşteri odaklı dijital çözümler sunarak işletmelerin finansal süreçlerini daha verimli yönetmelerine katkıda bulunmaya devam ediyor.

"Dış ticarette dijital çözümlerimizle müşterilerimizin yanındayız"

Kuveyt Türk Kurumsal ve Ticari Bankacılıktan Sorumlu Genel Müdür Yardımcısı Ruşen Ahmet Albayrak, yeni hizmetle ilgili şu değerlendirmelerde bulundu: "Kuveyt Türk olarak, uçtan uca dijitalleşme misyonumuz doğrultusunda dış ticaret müşterilerimizin finansal işlemlerini hızlı, güvenli ve kolay bir şekilde yönetebilmeleri için dijital çözümler geliştirmeye devam ediyoruz. İthalat akreditifi başvuru işlemlerinin internet şube üzerinden yapılabilmesi, müşterilerimize zaman kazandırırken iş süreçlerini daha verimli hale getiriyor. Türkiye'de ilk kez uygulamaya alınan bu yenilikle, dış ticaret işlemlerinde dijitalleşme sürecine öncülük ediyoruz. Dijital bankacılık alanındaki yatırımlarımızı artırarak müşterilerimizin dijital çözüm ortağı olma hedefiyle, onların ihtiyaçlarına en uygun çözümleri sunmaya devam edeceğiz."

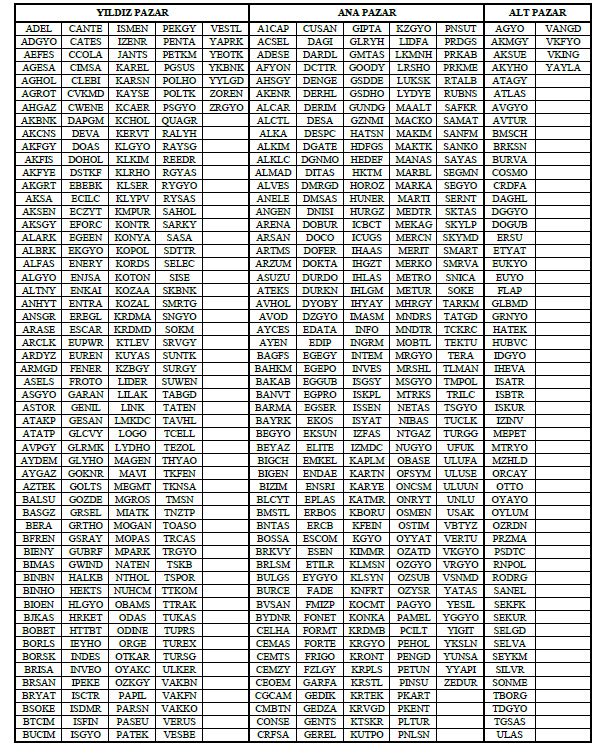

Borsa İstanbul açıklaması aşağıda bulunuyor:

Payların pazarlar arası dağılımına ilişkin dönemsel değerlendirme çalışması kapsamında 02/04/2025

tarihinden itibaren Yıldız Pazar, Ana Pazar ve Alt Pazarda işlem görecek paylar belirlenmiştir.

Pazarları Değişen Payların Yeni ve Eski Pazarlarını Gösteren Fark Listesi

PAY YENİ PAZAR ESKİ PAZAR

BRKSN T N

CEMZY N Z

ETILR N T

FLAP T N

GLCVY Z N

INVES N Z

KZBGY Z N

LYDYE N T

MANAS N T

MARKA N T

MEGMT Z N

ORGE Z N

OZATD N Z

PEHOL N Z

PRZMA T N

PSDTC T N

SAYAS N Z

SELVA T N

UFUK N T

YAPRK Z N

YIGIT N Z

Z: Yıldız Pazar, N: Ana Pazar, T: Alt Pazar

Rapor ektedir.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri