Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Çarşamba akşamı gerçekleşen FED FOMC toplantısında, ekonomik belirsizlikler ve enflasyon riskleri nedeniyle FED’in temkinli bir yaklaşım benimsemeye devam ettiğini gördük. FED Başkanı Powell, Trump’ın korumacı politikalar kapsamında gümrük vergilerinde yaptığı değişiklikler ve diğer ekonomi politikalarının etkilerinin henüz tam olarak anlaşılmadığını bunun etkileri ölçebilmek için veri odaklı yaklaşım sergileyeceklerini belirtti.

Amerika Birleşik Devletleri Başkanı Donald Trump, FED'in dün aldığı faiz oranlarını sabit tutma kararının ardından FED Başkanı Powell’ı hedef alana açıklamalar yapmayı sürdürüyor. Trump ve Powell arasındaki görüş ayrılığı devam ediyor. İki taraf da sürece ve politikalara farklı açıdan bakıyor. Kimin haklı olduğunu ise açıklanacak makro veriler gösterecek.

ABD hükümetinin bütçe problemi devam ediyor. Trump’ın genişlemeci politikalara doğru dümeni kırması bütçenin de zorlanmasına neden oluyor. Bütçe açıklarını finanse etmek için borçlanan ABD hükümeti, FED’in enflasyon politikası sebebiyle sıkılaştırıcı duruşunu koruması nedeniyle, vadesi dolan borçların yeniden finanse edilmesinin daha pahalı hale gelmesinden şikayetçi. Bu duruma FED Başkanı Powell’ın toplantıda verdiği FED'in görevi faizin hükümete maliyetini hesaplamak değil cevabı bakış açısını net bir şekilde yansıttı.

Gümrük tarifeleri haber akışlarının sindirildiği belirsizliklerin giderek azaldığı bir döneme giriyoruz. Bu noktadan sonra piyasaların odaklanacağı konu ise tarifelerin ülke ekonomilerine olan yansıması olacağını düşünüyoruz. Ortalama gümrük vergilerinin yüzde 15-20 arasında olacağı tahmin ediliyor. Tahmin edilen ithalat vergi oranının küresel ticaret hacmindeki daralmanın kabul edilebilir seviyede olacağı beklentilerini artırıyor.

Dün açıklanan FED favori enflasyon göstergesi PCE fiyat endeksi aylık olarak yüzde 0,3 ile beklentilere paralel arttı. Aynı dönemde yıllık artış ise yüzde 2,8 oldu. Kişisel gelirler ve harcamalar tarafında ise beklentilerin bir miktar üstünde artış görüldü. ABD Çalışma Bakanlığı, işsizlik maaşı başvurularına ilişkin haftalık verileri açıkladı. İlk kez işsizlik maaşı başvurusunda bulunanların sayısı, 26 Temmuz ile biten haftada bir önceki haftaya kıyasla bin kişi artışla 218 bin oldu.

Bugün makro tarafta ABD tarım dışı istihdam veri seti açıklanacak. Son dönemde güçlü gelen ABD makro verileri ekonominin çarklarının sağlam olduğunu sinyalliyor. Bugün açıklanacak istihdam verisi ekonomik büyüme ve tüketici harcamalarının artışı açısından ekonominin görünümüne ışık tutabilir. Manşet verinin 101 bin, işsizlik oranının yüzde 4,2 ortalama saatlik kazançların ise ayılık yüzde 0,30 olması bekleniyor. Güçlü istihdam artışı, enflasyonist baskıları artırabileceği için FED'in faiz indirim beklentisini zayıflatabilir. Zayıf veri ise beklentilerin artmasına neden olabilir.

Avrupa tarafında, Almanya Federal İstatistik Ofisi tarafından yayımlanan öncü verilere göre, tüketici fiyatları bir önceki aya kıyasla ise yüzde 0,3 oranında yükseldi. Almanya’da tüketici fiyat endeksi (TÜFE), Temmuz 2025’te geçen yılın aynı ayına göre yüzde 1,8 artış gösterdi. Bu gelişme, politika yapıcıların son yıllardaki yükselişi kontrol altına aldıkları yönündeki görüşlerini destekledi.

Bu sabah global piyasalarda risk iştahı negatif. ABD piyasaları yüzde 0,05-0,15 aralığında negatif Çin yüzde 0,2, Hong Kong yüzde 0,2, Japonya yüzde 0,4 civarında satıcılı. ABD 10 yıllık tahvil faizi %4,38, Dolar Endeksi 100, ons altın 3.294 Usd civarında işlem görüyor.

İç tarafta, Türkiye Cumhuriyet Merkez Bankası politika faizinin 300 baz puan indirildiği Temmuz toplantısına ilişkin karar metni özeti yayımladı. TCMB, enflasyonda Temmuz ayında geçici artış yaşanacağını vurgularken, talep tarafında yaşanan düşüşün devam etmesinin beklendiğini, bununda dezenflasyon sürecini destekleyeceğini belirtti. Toplantı özetinde, Enflasyon beklentileri ve fiyatlama davranışları dezenflasyon süreci açısından risk unsuru olmaya devam ettiği vurgulandı.

Türkiye Cumhuriyet Merkez Bankası (TCMB) döviz rezervleri üst üste beşinci haftasında da artışını sürdürdü. TCMB verilerine göre brüt rezervler 171,8 milyar dolara çıktı. Bir önceki hafta brüt rezervler 168,6 milyar dolar düzeyindeydi. Bir önceki hafta 44,3 milyar dolar olan swap hariç net rezervler 46,7 milyar dolara çıktığı görüldü.

Usd/TL:

FED, politika faizini Çarşamba günü piyasa beklentisine paralel olarak 4,25% - 4,50% seviyesinde sabit tuttu. FED üst üste bu karar ile beş toplantıdır faizleri sabit tutuyor.

FED’in politika yapıcılarından Michelle Bowman ve Christopher Waller indirim yönünde oy kullanarak FED içinde görüş ayrılıklarının oluştuğunu gösterdi.

Başkan Powell’ın ticaret belirsizlikleri azalana kadar beklemede kalacaklarını belirtmesi faiz indirim beklentilerinin bir miktar törpülenmesine neden oldu.

Bugün TSİ 15:30’da ABD tarım dışı istihdam veri seti açıklanacak. Güçlü veri seti FED faiz indirim beklentilerinin ötelenmesine neden olurken dolar talebi artış gösterebilir.

Trump'ın gümrük tarifelerinin beklenenden düşük kalması, enflasyonist baskıları hafiflemesine neden olabilir. Enflasyon etkilerinin geçici olması FED faiz indirim döngüsüne tekrar başlamasını sağlayabilir. Dolar talebinde artış devam ediyor. Hareketi şimdilik tepki hareketi olarak yorumluyoruz.

Dolar için Trump ana belirleyici olmaya devam ediyor. Dolar Endeksi’nde 97 seviyesi kısa vadeli destek noktası 101 seviyesi direnç noktası olarak takip edilebilir.

İç tarafta, TCMB'nin dün haftalık para ve banka istatistikleri açıklandı. TCMB'nin rezervlerinde iyileşmenin devam ettiği görüldü. TCMB verilerine göre brüt rezervler 171,8 milyar dolara çıktı

Açıklanan TUİK verilerine göre ihracat 2025 yılı Haziran ayında, bir önceki yılın aynı ayına göre yüzde 7,9 artarak 20 milyar 515 milyon dolar, ithalat yüzde 15,2 artarak 28 milyar 688 milyon dolar olarak gerçekleşti. Cari işlemler açığının azalması dolar talebinin azalmasına destek olabilir.

Politika gereği TL’nin cazibesinin devam edeceğini düşünüyoruz.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 40,66 civarında işlem görüyor. Aşağıda 40,00 ve 39,50; yukarıda 40,86 ve 41,00 öne çıkan teknik seviyeler.

Tahvil/Bono:

Hazine ve Maliye Bakanlığı, Ağustos 2025 dönemine ilişkin iç borçlanma takvimini açıkladı. Ağustos ayında toplam 339,1 milyar TL'lik iç borç servisine karşılık toplam 440,8 milyar TL’lik iç borçlanma planladığını açıklandı. Borçlanma programına 1 yıl vadeli dolar cinsi tahvil-sukuk eklendi.

Temmuz ayı enflasyonu yüzde 2,3-2,5 aralığında gelmesi bekleniyor. Bu seviyelerde gelebilecek bir enflasyon verisi yıllık enflasyonda düşüş trendinin devam etmesi sağlayabilir.

Devlet tahvili, bono ve kira sertifikası gelirlerinde sıfır stopaj uygulaması yıl sonuna uzatıldı.

Dün 2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla %40,08 ve %31,62 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

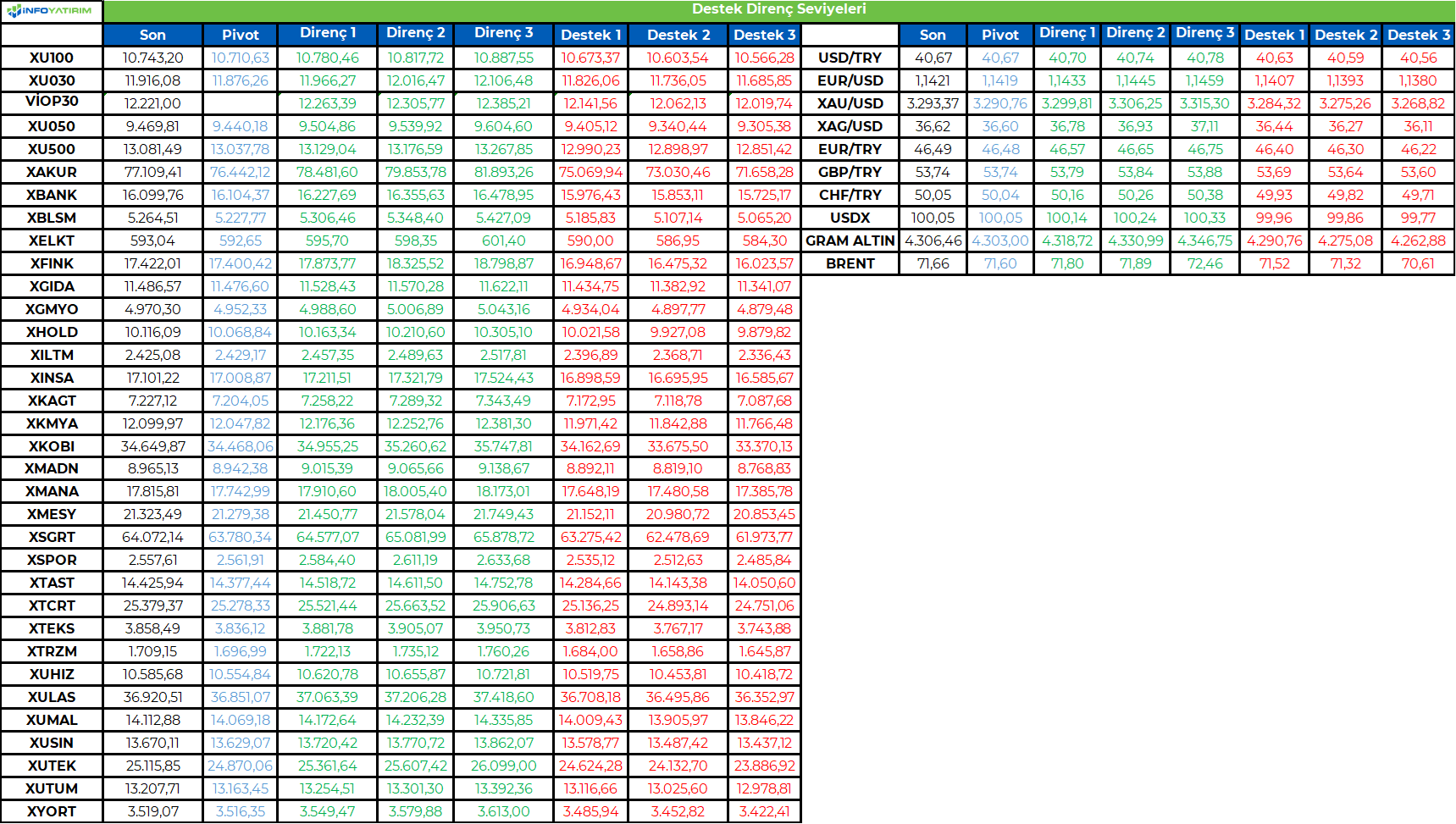

Yukarı hareket 10,750 ana direnç noktasını test ediyor... 10,750 hedef direnç noktasının oluşturduğu ara realizasyon eğilimini 10,450 desteği üzerinde karşılamayı başaran piyasada, yeniden yukarı hareketin ön planda olduğunu gözlemliyoruz.

Perşembe gününü alıcılı seyrin ardından %1.17 oranında değer artışıyla 10,743 puandan tamamlayan BIST 100 Endeksi'nde, yukarı hareketin ana direnç bölgesi olarak 10,750 seviyesini izlemeyi sürdürüyoruz. Endeksin kısa vadeli yükseliş hareketinde orta vadeli olarak güç kazanabilmesi için kritik 10,750 direncinin aşılması gerektiğini düşünüyoruz. Bu durumda ilk etapta 11,000 olmak üzere 11,252 zirve bölgesini hedefleyen yükseliş devam edecektir.

Geri çekilmelerde ise ilk önemli destek noktası olarak 10,450 seviyesini almaya devam ediyoruz. 10,750 direncini aşmakta başarısız kalacak hareketlerin piyasada, 10,450 desteği üzerinde dengelenme çabasını sürdüreceğini düşünüyoruz. 10,450 desteğinin ise aynı zamanda kısa vadeli yükseliş hareketinde stop loss noktası olarak alınmasını öneriyoruz.

Eur/Usd:

ABD makro verileri beklenenden güçlü durumdaki ekonomiyi işaret ediyor. FED ABD büyümesinde bir risk görmediği için önceliğini enflasyon olarak belirlemiş durumda. Tarife adımlarının muhtemel enflasyonist etkilerini yeterince görmek istiyor. Tarifelerin enflasyon üzerinde yukarı yönlü etkilerinin geçici olması faiz indirim patikasına girilmesine neden olacak.

ABD ekonomisi büyümesinde yukarı yönlü bir ivme yakaladığı görülüyor. Büyüme beklentilerinin artması, resesyon endişelerinin azalması haliyle dolar talebinin artmasına neden oluyor.

Dolar endeksi 97 seviyesinden başladığı tepki hareketiyle birlikte 100 seviyesine yaklaştı. Teknik resimde 101 seviyesine kadar olan yükselişleri tepki olarak yorumluyoruz. Trump uygulamak istediği politikalar doğrultusunda zayıf dolar talebi var. Trump doların gücünü, teşvik etmek istediği ABD imalat devriminin önünde bir engel olarak görüyor.

Ana resimde doların zayıflamasının doğrudan sonuçlarından biri, yabancı alıcılar için daha ucuz olması nedeniyle ABD ürünlerinin uluslararası pazarda daha rekabetçi hale gelmesi amaçlanıyor. FED’in mevcut politikası ise bu duruma ters bir görüntü çiziyor. Faiz indirim adımı atılmıyor temkinli duruş devam ediyor.

Bugün makro tarafta ABD tarım dışı istihdam veri seti açıklanacak. Manşet verinin 101 bin, işsizlik oranının yüzde 4,2 ortalama saatlik kazançların ise ayılık yüzde 0,30 olması bekleniyor. Güçlü istihdam artışı, enflasyonist baskıları artırabileceği için FED'in faiz indirim beklentisini zayıflatabilir. Zayıf veri ise beklentilerin artmasına neden olabilir

Dolar Endeksi uzunca bir süre düşüş döngüsünün sonunda tepki çabası devam ediyor. Dolar Endeksi’nde (DXY) destek noktası 97 seviyesi olarak öne çıkarken, direnç olarak 101 seviyesi takip edilebilir.

Bu sabah 1,142 seviyesindeki paritede 1,145 ve 1,15 seviyeleri gün içi direnç; 1,14 ve 1,136 seviyeleri gün içi destek seviyeleri olarak izlenebilir. Bugün parite TSİ ile 15:30 da açıklanacak ABD TDI verisine kadar yatay seyir izleyebilir.

Altın:

FED açıklamaları ve hafta içi gelen makro veriler dolar talebinin artmasına neden oluyor. Dolar talebinde yaşanan artış ise altın fiyatlarını baskılıyor.

Bugün ABD tarım dışı istihdam veri seti piyasaların odak noktasında olacak (TSİ 15:30). Güçlü veri seti gelmesi FED’in temkinli duruşunu sürdürmesine neden olabilir. Faiz farkının ABD lehine devam etmesi yatırımcıların itibarlı para birimleri içinde dolar tercihini destekleyebilir. Bu durumda altın fiyatlarında baskılı seyir devam edebilir.

Powell’ın ‘FED'in görevi faizin hükümete maliyetini hesaplamak değil. Para politikasında iyi bir noktadayız’ mesajları piyasanın genel beklentisinden daha şahin bir görüntü ortaya koydu. Kısacası makro veriler özellikle enflasyon verilerinin fiyat artış hızında yavaşlama göstermesi, FED’in duruşunu değiştirmesine neden olabilir. Bu durumda alternatif maliyetin azalmasıyla birlikte yatırımcıların altın talebini artabilir.

Bir süredir altın fiyatları 3.300-3.450 Usd bant hareketine devam ediyor. Son haber akışıyla birlikte satış baskısı artarken 3.300 Usd seviyesinde tutunma çabası içinde .

Bu sabah 3.294 Usd seviyesindeki ons altında 3.330 ve 3.340 Usd seviyeleri gün içi direnç, 3.265 ve 3.240 Usd seviyeleri gün içi destek seviyeleri olarak izlenebilir. Bugün parite TSİ ile 15:30 da açıklanacak ABD TDI verisine kadar yatay seyir izleyebilir.

Eurobond:

Dışarıda, son toplantıda Powell’ın piyasa beklentisinden daha şahin bir görüntü çizmesiyle birlikte eylül ayı faiz indirim beklentileri törpülendi. ABD tarafında gelen güçlü makro veriler, tarifelerin potansiyel enflasyonist etkileri tahvil yatırımcının iştahsızlığının devam etmesine neden oluyor. ABD 10 yıllık faizi yüzde 4,36 seviyesinden günü kapadı.

İç tarafta, haber akışı olumlu devam ederken, fiyatlamalarda yoğun ABD takviminde, yurtdışı haber akışına paralellik devam edebilir.

Türkiye 5 yıllık CDS 280 ile dünü tamamladı. Eurobondlar yatay seyir izledi. Birim fiyatlar, kısalarda -1 ile +1 cent; orta vadelilerde -14 ile -2 cent; uzunlarda -3 ile +1 cent değişim oldu. Faizler ise sırasıyla yüzde 4,91, 6,81 ve 8,06 oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Hindistan’daki kamuya ait petrol rafinerileri, ABD Başkanı Donald Trump’ın Rusya ile iş birliği yapan ülkelere yüzde 100 gümrük vergisi uygulama tehdidinde bulunmasının ardından Rusya’dan petrol alımını durdurdu. Reuters’a konuşan dört kaynak, ithalatın bu hafta askıya alındığını bildirdi. Bu kararı alan şirketler arasında, ülkenin en büyük petrol şirketi olan ve yılda toplam 60 milyon ton işleme kapasitesine sahip 20 rafineriden 10’unu yöneten Indian Oil Corporation da yer alıyor.

Ayrıca Hindustan Petroleum, Bharat Petroleum ve Mangalore Refinery Petrochemical şirketlerinin de ithalatı geçici olarak durdurduğu bildirildi. Reuters kaynaklarına göre bu rafineriler, Rus varillerine alternatif olarak spot piyasada Orta Doğu’daki OPEC ülkeleriyle Batı Afrika’dan ham petrol temin etmeye başladı.

Bununla birlikte Hindistan’daki Rus petrolünün en büyük alıcıları arasında özel sektör devleri Reliance Industries ile, hisselerinin bir bölümü Rosneft’e ait olan Nayara Energy bulunuyor. Nayara, Avrupa Birliği’nin 18. yaptırım paketinde hedef alınan şirketlerden biri. Aynı paket kapsamında “gölge filo”ya ait 100’ü aşkın tanker de kara listeye alınmıştı.

https://turkrus.com/3975104-reuters-hindistanda-devlet-rafinerileri-rusyadan-petrol-alimini-durdurdu-xh.aspx

Borsa İstanbul son iki günde daha güçlü bir çerçevede hareket ediyor olsa da 10.750 direnci henüz geride bırakılabilmiş değil. Haftanın son işlem gününde bu tablonun ne ölçüde değişebileceğini takip edeceğiz. Aylık bazda ise oldukça güçlü bir performans söz konusu. Endeks Haziran ayındaki %10,3’lük kazanımın ardından Temmuz ayını %8 yükseliş ile noktalamayı başardı. Ağustos aylarının son 5 yıllık ortalama getirisinin %5,2 olması ise yeni aya girilirken istatistiksel açıdan pozitif bir zemine işaret ediyor. İçeride bugün PMI imalat endeksi dışında önemli bir makroekonomik veri bulunmuyor. Benzer bir gösterge olan reel kesim güven endeksinin geçen hafta yataya yakın bir seyir izlemesi 15 aydır büyümeyi daralmadan ayıran 50 seviyesinin altında seyreden PMI imalat endeksinin bu eğilimini devam ettirebileceğini düşündürüyor. Diğer taraftan gelecek hafta açıklanacak Temmuz ayı enflasyon rakamı öncesinde bugün bir gösterge olarak izlenen İstanbul enflasyon rakamlarını takip edeceğiz. Gelecek haftaki veriye dair beklentiler %2,5 civarında şekillenirken İstanbul rakamları sonrasında beklentiler biraz daha netleşebilir. Her ne kadar %2,5 oranındaki beklenti yüksek olsa da geçen sene Temmuz ayında enflasyondaki artış %3,23 olarak gerçekleştiği için Pazartesi günü tahminlere paralel bir rakam ile karşılaşırsak yıllık bazda rakam geri çekilmeye devam edecek. Dolayısıyla dezenflasyon patikasında bozulma beklenmiyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

25 Temmuz haftasında swap hariç net rezervlerde 2 3 milyar lık artış, yurtdışı yerleşiklerin 271 milyon lık DİBS alımı ve DTH’lardaki 1 2 milyar lık artış öne çıkıyor Ayrıca,

TCMB Analitik Bilanço verilerine göre, swap hariç rezervlerde 30 Temmuz itibariyle yaklaşık 220 milyon lık düşüş olduğunu hesaplıyoruz Haftalık hareketleri şöyle sıralayabiliriz

Parite etkisinden arındırılmış DTH bireysellerin 83 milyon kurumsalların ise 1 1 milyar alımı ile yaklaşık 1 2 milyar artış gösterdi Döviz mevduatlar son 3 haftada toplam yaklaşık 4 6 milyar gelişim göstermiştir

KKM haftalık 17 3 milyar TL 0 5 milyar çıkışla 489 2 milyar TL’ye geriledi KKM hesaplarında Ağustos 2023 ’te ulaşılan tepe noktadan çözülme 2 9 trilyon TL’ye 124 5 milyar $$’

ulaşmış durumdadır

DTH KKM’ nin toplam mevduat içerisindeki payı ise 40 3 'ten 40 2 'ye gerilemiştir DTH ve KKM hesaplarının toplam mevduat içindeki payı KKM hesaplarının zirve yaptığı Ağustos

2023 ’te 68 4 seviyesine kadar yükselmişti

TL mevduatlar haftalık 163 milyar TL artış göstererek yaklaşık 14 6 trilyon TL seviyesine yükselmiştir

Yabancı para krediler haftalık 0 3 milyar artarken, Mart 2024 sonundan bu yana 42 1 ’lik artışla 57 3 milyar gelişim göstererek 192 1 milyar $$’a ulaştı

Yıllıklandırılmış 13 haftalık ortalama kredi büyümesine baktığımızda ise, ticari krediler 23 9 ’dan 22 2 ’ tüketici kredileri ise 38 4 ’ten 38 ’e gerilemiştir

Yurtdışı yerleşiklerin 25 Temmuz ile biten haftada DİBS’te 271 milyon lık alımlarıyla stok değer yaklaşık 14 3 milyar $$’a yükseldi Mart ortasından Nisan sonuna kadar DİBS’te toplam

9 3 milyar lık çıkış yaşanırken, Mayıs başından itibaren yaklaşık 5 1 milyar lık giriş gerçekleşti Hisse senetlerinde ise 205 milyon lık alım gerçekleşti ve stok değeri 32 9 milyar

oldu Hazine eurobondu tarafında ise ilgili haftada yaklaşık 186 milyon lık satış gerçekleşti ancak stok değeri yaklaşık 77 4 milyar seviyesine yükseldi

25 Temmuz haftasında brüt rezervler 168 6 milyar $$’dan 3 2 milyar artışla 171 8 milyar $$’a artış gösterdi Aynı haftada net rezervler ise 62 8 milyar $$’dan 1 7 milyar artış göstererek

yaklaşık 64 5 milyar $$’a yükseldi Swap hariç net rezervler de 2 3 milyar artış göstererek 46 7 milyar $$’a ulaştı 14 Şubat 2 Mayıs arasında kabaca 57 6 milyar azalan swap hariç net

rezervler, bu tarihten beri toplamda 32 8 milyar gelişim gösterdi Swap hariç net rezervlerin 2024 mart sonundaki dip seviyesi ise 65 5 milyar idi

TCMB’nin analitik bilançosuna göre, 30 Temmuz itibariyle (bu haftanın ilk 3 gününde) brüt rezervlerde yaklaşık 1 milyar net rezervlerde yaklaşık 160 milyon ve swap hariç net

rezervlerde ise yaklaşık 220 milyon düşüş hesaplamaktayız

Para Piyasası Fonu ( büyüklüğü 25 Temmuz haftasında 20 5 milyar TL artarak yaklaşık 1 2 trilyon TL yükseldi Serbest Şemsiye Fonu altındaki PPF büyüklüğü ise geçen hafta

yaklaşık 34 milyar TL artarak yaklaşık 952 milyar TL’ye yükseldi PPF+ Serbest Şemsiye Fonu olarak baktığımızda Mart ortasından sonraki 3 haftada fon büyüklüğü 500 milyon TL

küçülmüştü Şimdi Mart ortasındaki seviyelerin üzerine çıkıldığını görmekteyiz Tüm döviz fonlarının aktif büyüklüğü ise 587 milyon lık artışla yaklaşık 62 5 milyar $$’a yükseldi 2024

başında bu seviye 25 milyar civarındaydı Yatırım fonlarını da dahil ederek hesapladığımız dolarizasyon oranı 25 Temmuz haftasında 42 4 seviyesinden 42 3 seviyesine

gerilemiştir Bu oran 2024 yılı başında kabaca 59 idi

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bilanço günlüklerinde düne göre sakin ve daha sıkıcı bir geceyi geride bıraktık. Amazon ve Apple bilançolarını karşıladığımız gecede Apple açıklamalar sonrası değer kazanırken Amazon satışlar ile karşılaştı. Bu gecenin ardından, mega cap bilançolarında henüz sonuçlarını açıklamayan tek şirket Nvidia kaldı.

Amazon ile başlayalım. Amazon’un perakende tarafı iyi durumda ve beklentileri aştı. Tarife öncesi stoklamaların faydası olduğunu ancak sonraki dönemlerde bu stoklar azaldıkça yavaş yavaş fiyat üzerinde etkisinin görüleceği belirtildi. Şu anda ise şirket talep tarafında ve fiyat tarafında henüz bir etki görmüş değil ve talebin canlı olduğunu, sağlam olduğunu belirtti. Önümüzdeki çeyrek beklentileri için de sorunlu bir tablo söz konusu değil ancak AWS tarafı biraz tartışılmayı hak eder durumda. AWS tarafında özellikle Google ve Microsoft bilançolarının ardından beklentiler ciddi şekilde yükselmişti ancak bu beklentilerin hafif aşılması ve gelecek çeyrek için faaliyet karının beklentilerden aşağıda verilmesi havayı bozdu. AWS, yaklaşık %17-18 bandında büyüyor ve Azure’un %35’lik büyümesine baktığımızda çok zayıf görünüyor ancak Azure AWS’in %65’i kadar bir yapı son dönemdeki güçlü büyümesine rağmen, neredeyse yarısı. Bu nedenle çok daha düşük bir bazdan başlayan Azure ve Google Cloud’un daha göz alıcı rakamlar açıklamaları normal. Bu aradaki büyüme gap’inin ne kadar daha devam edeceği ve nerede dengeleneceği konusunda ise soru işaretleri oluşmuş durumda, bunun ana nedeni Google’ın Gemini ve Azure’un GPT ile çektiği kullanıcılar aynı tempoda AWS’e gelmiyorlar. Bu durumun ana nedeni şirketin model üreticisi olarak Anthropic ile ortaklığının olması. Anthropic modelleri iş kullanımı için ve kodlama için inanılmaz başarılılar ve özellikle kodlama tarafında yaptıkları son model Open AI ve Google’ın çok üzerinde bir performansa sahipti. Fakat şirketin ciddi bir çip erişim problemi var ve bu nedenle API hizmet kalitesine baktığımızda yüksek gecikme, yavaş ilk token yaratımı ve context window tarafında (bu üç metrik token ekonomisinin temelini oluşturur) rakiplerine göre çok geride kalıyorlar. Ortakları arasında Amazon ve Google bulunan bu şirket daha büyük pay sahibi olan Amazon tarafından zaten önceki dönemde bu altyapıyı bulamıyordu ve önceki bilanço günlüklerinde Amazon’un sermaye harcamalarında oldukça agresif olması gerektiğinden bahsetmiştik. Bugün baktığımızda ise Amazon’un çip tarafındaki altyapısı tam olarak hala yeterli değil ve maliyet avantajı nedeniyle yapılan Trainium çipler hala tam olarak arz tarafında yeterli değil. Amazon bu alanda bir liderdi ancak GPU’lara geçiş sonrası bu durum Google’a geçti, Anthropic de birçok iş yükünü Google Cloud üzerinden yürütüyor şu aşamada. Bu sorun aşılmayacak bir sorun değil ve AWS, Anthropic ile bağlarını güçlendirmeye kararlı, yakın dönemde pay arttımına dair haberler okuyabiliriz. Trainium çipler ilk başta pek kullanışlı değildi ancak şu anda gayet rekabetçi durumdalar ve software tarafında da iyi işler çıkarıyorlar. İşte tam olarak bu nokta, şirketin kendisini savunduğu yer, Amazon’un bakışı henüz AI’ın çok erken bir çağında olduğumuz ve ileride inferencing tarafının training tarafına göre çok baskın geleceği, bunun da şirketlerin kendi kurumsal verilerine ve ucuz özel çiplere sahip olan tarafa gideceği. Bu da sektördeki açık ara en büyük veri haznesine ve kullanıcıya sahip olan, yeni çipleri sayesinde gücünü arttıran Amazon oluyor. Şu aşamada kendi AI modelleri ve agent’ları geride kalmış değil ancak şirketin dediği kadar bebek adımları şeklinde mi hareket ediyoruz orası tartışılabilir. Microsoft tarafına baktığımızda GPT’nin desteği ile büyüyen yapılarında birçok yazılım desteği yaratabilmiş ve bunlardan verim alır durumdalar. Amazon burada telafi edilemeyecek gibi bir durumda olmasa da bir miktar gecikiyor gibi görünüyor. Şu aşamada AI kullanımının büyük ölçüde GPT gibi büyük dil modellerine erişim ile sınırlı kaldığını ve birçok uygulamanın hala test aşamasında olduğunu belirtiyor şirket. Genişleme devam ettikçe ana güçlerini korumaya devam edeceklerini belirtiyorlar. Bu durum, aslında bizim de Amazon için ana yatırım temamızı oluşturuyor. Şirketin veri haznesinin ve kullanıcı sayısının, elastik Cloud ürünlerinin altın standardında olması ve kendi çiplerini üretme alanındaki muazzam tecrübeleri. Bunun yanına bir de Anthropic ile dil modelleri tarafındaki sorunlarını ortadan kaldırırlarsa ki Open AI-Microsoft’dan daha kapsayıcı ve kolay kopmayan bir ilişki planlıyorlar, kesinlikle Azure’un Open AI sorunları yaşadığı dönemde büyüme farkını kapatacaktır. Ancak neticesinde itiraf etmeli ki, AWS’in şimdiden bu avantajlarını daha net kullanabilmiş olduğunu tahmin etmiştim. Bu nedenle Orta vade için pozitif beklentiyi bozmasa da kısa vadede gelen satışlar anlaşılabilir, alımlar için çok aceleci olmaya gerek yok.

Apple tarafına baktığımızda iyi bir çeyrek geride kalmış durumda. Şirket Çin ve ABD’de beklentilerin üzerinde performans gösterirken iphone tarafında da çok güçlü rakamlar açıklamayı başardı. AI yatırımlarının artarak süreceğini ve birleşme devralma tarafında her türlü seçeneğe açık olduklarını söylediler. Gelecek sene Siri geliştiriliyor ve birçok dil modeli ile entegrasyon arttırılacak. Bu bilgilerin hepsi neredeyse analist toplantısından önce Tim Cook’un basına verdiği kısa demeçlerde yer alıyor, analist toplantısında da sorulara kısa cevaplar vermesi nedeniyle sıkıcı bir toplantı geride kaldı. Satışlar tarafında şirketin Çin rakamlarının Çin’de verilen teşvikler ile ilgili olduğunu şirket de kabul ediyor ancak bunun tek seferlik olduğunu söylemediler, Macbook Air’ın Çin’de en çok satan bilgisayar konumunda olduğunu vurguladılar ve alıcıların büyük kısmının ilk alıcı olduğunu belirttiler. Çin’in hem talep tarafına hem serbest ticaret kurallarına hem de Huawei’sine güvenmek gerçekten pek makul değil, burada satışlarda hayal kırıklıkları olacaktır. ABD tarafında ise tarifeler gelmeden almak isteyen bir grup olduğu tartışılıyor ancak şirketin toplantı sırasında yılın devamı için de yüksek beklentiler açıklaması bu konudaki korkuları bir miktar yatıştırdı. Özetle Apple şu anda açık ara en kıymetli tüketici hardware şirketi olmayı sürdürüyor ve hizmetler tarafında da artış devam ediyor. Ancak Apple için bugün kadar yarın da önemli. Hindistan ve Vietnam yatırımları sorulduğunda şirket ABD’deki üretimi arttıracaklarını beyan etti ancak tamamen ABD’ye taşıma stratejisini kullanmadı, muhtemelen hükümet ile gerilim sürecek. AI tarafında ise demeçlerden anlıyoruz ki Apple dil modeli geliştirme konusunda dışarıya bağımlı devam edecek. Perplexity AI şirketini devralmaları konuşulan bir husus ve büyük bir devralma olur eğer olursa, bu boyutta bir devralmayı reddetmiyorlar. Perplexity şirketini eğer alırlarsa, aslında olmaktan korktukları yere gelmiş olacaklar; Nvidia ekosistemi. Perplexity aslında bir GPT wrapper’dır yani GPT’nin özel amaçlar için optimize edilmiş bir koludur. Şirket tabi ki artık farklı modeller de kullanıyor ve agent süreçleri çok gelişti ancak ürün geliştirme hususunda Nvidia kullanıyorlar. Apple, buraya girdikten sonra o yekpare yapısını kaybetme riskine açık hale gelecektir. Google’ın TPU için Google ile görüştükleri biliniyor ancak hiçbir şekilde Nvidia performansını alamadıkları için süreçleri iptal ettiler, bu devralma belli açılardan beyaz bayrak sallamak anlamına gelebilir. Google ile olan search anlaşmalarının ise yıl boyu devam edeceğini varsayıyorlar. Neticesinde Apple için iyi bir çeyrek geride kaldı ancak tek bir soru vardı kafalarda o da AI tarafında in house mu yoksa out source mu olacakları, cevap maalesef outsource gibi duruyor. Üretim hattındaki birçok soru işareti ve Hindistan tarafında verimliliğin düşük seyretmesi, ABD’nin üretimi kendi evine istemesi gibi hususlar, şirket için olumsuz gündemler ve globalleşemeden en çok yararlanmış şirket olan Apple için fazlaca korkutucu olmalı. Google ile olan anlaşmaları da şimdilik devam etse de mahkeme kararı geldikten sonra muhtemelen bozulacak ve Apple için yepyeni bir arayış ve yolculuk başlayacak. Tarihin en karlı anlaşmalarından bir tanesi mahkeme eli ile bozuluyor ve Apple hissesinin buna bu kadar sakin tepki göstermesi garip. Apple için pek pozitif tarafta değiliz ve primlerin sınırlı bir zaman diliminde kalacağını düşünüyoruz.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/08/01/bilanco-gunlukleri-2q25-31-07-amazon-apple/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Güne pozitif başlayan hisse senedi piyasaları, ABD Başkanı Donald Trump’ın dünyanın en büyük ilaç şirketlerine ABD’deki fiyatları düşürmeleri yönünde mektup göndermesiyle kazançlarını geri verdi. Piyasalar, cuma günü açıklanacak olan tarım dışı istihdam verisi öncesinde temkinli bir duruş sergilerken, artan belirsizlikle birlikte VIX endeksinde %8.20’lik sert bir yükseliş gözlemlendi.

Bugün açıklanan ekonomik verilere göre, Fed’in yakından takip ettiği çekirdek kişisel tüketim harcamaları (PCE) fiyat endeksi bir önceki aya göre %0.3 artış göstererek yıllık bazda %2.8’e yükseldi. Bu durum, enflasyonla mücadelede ilerlemenin sınırlı kaldığını gösterdi. Diğer verilerde ise haftalık işsizlik başvuruları yatay seyrederken, iş gücü maliyetlerindeki artışın 2021’den bu yana en düşük seviyelerinden birinde kalarak %3.6 olarak gerçekleşmesi, iş gücü piyasasının enflasyonist bir baskı unsuru olmadığına dair Fed yetkililerine güvence verdi. Fed’in çarşamba günkü toplantısında faizleri değiştirmeme kararı, analistler tarafından yapışkan enflasyon verileriyle gerekçelendirildi.

ABD endeksleri günü düşüşle tamamladı. Dow Jones endeksi %0.74 ve S&P 500 endeksi %0.37 oranında değer kaybederken, Nasdaq ise %0.03’lük sınırlı bir düşüşle günü yataya yakın sonlandırdı. S&P 500 endeksinde İletişim Hizmetleri %2.09 ve Altyapı %0.59 artışla en iyi performansı sergilerken, Sağlık %2.79 ve Temel Tüketim %0.59 düşüşle en zayıf performansı gösteren sektörler oldu. Trump’ın ilaç şirketlerini hedef alması, özellikle sağlık sektöründe sert satışlara neden oldu.

Kurumsal tarafta, Microsoft’un yapay zeka veri merkezleri için 30 milyar doların üzerinde harcama planlaması ve Meta’nın %11’lik yükselişi gibi teknoloji devlerinden gelen güçlü bilançolar, piyasalardaki düşüşü sınırladı. Amazon’un seans sonrası beklentileri aşan satış rakamları açıklaması da dikkat çekti. Alphabet’in (Google) uygulama mağazası davasında Epic Games’e karşı temyiz başvurusunu kaybetmesi, Qualcomm’un zayıf büyüme raporlaması ve Ford’un Trump’ın gümrük vergilerinin karını olumsuz etkileyeceğini açıklaması öne çıkan diğer gelişmeler oldu. Boeing, sendika ile görüşmelere yeniden başlarken, Moderna %10’luk bir işten çıkarma duyurdu. İlaç sektöründe, Bristol Myers Squibb ve Eli Lilly’nin hisseleri, yatırımcı endişeleri ve beklentileri karşılamayan deneme sonuçları nedeniyle gerilerken; AbbVie, Biogen ve CVS Health güçlü bilançolar ve yukarı yönlü revize edilen beklentilerle olumlu ayrıştı.

Avrupa borsalarında ise ağırlıklı olarak satıcılı bir seyir hakimdi. Fransa’nın CAC 40 endeksi %1.14 ve Almanya’nın DAX endeksi %0.81 oranında değer kaybederken, İngiltere’nin FTSE 100 endeksi %0.05’lik sınırlı bir düşüşle günü tamamladı. Pozitif ayrışan İspanya’nın IBEX endeksi ise %0.11 oranında primlendi.

Piyasaların odağı cuma günü açıklanacak olan ve Fed’in gelecekteki para politikasına ışık tutması beklenen ABD tarım dışı istihdam raporuna çevrilmiş durumda.

Emtia & FX Vadeli Kontratları (Futures)

ABD dolar endeksi %0.17’lik yükseliş ile 100.055 seviyesinden işlem gördü. ABD Doları, G10 para birimlerine karşı karışık bir seyir izledi. Günün en çok değer kazanan G10 para birimi %0.31 yükseliş ile İsviçre Frank’ı oldu. Avrupa ve ABD arasındaki ticaret anlaşması sonrasında hafta boyunca değer kaybeden Euro, bugün sınırlı değer kazandı. EUR/USD paritesi %0.09 yükseliş ile 1.141 seviyesinden işlem gördü. Japon Yeni günün en çok değer kaybeden G10 para birimi oldu. Bugün gerçekleşen BoJ toplantısında faiz oranı sabit tutulurken enflasyon beklentilerinin yükseltilmesi faiz artışının yakında gelebileceği beklentilerini güçlendirirken USD/JPY paritesinin sınırlı gerilemesini sağladı. Ancak BoJ Başkanı Ueda’nın açıklamaları faiz indirimi beklentilerini öteledi ve Japon Yeni’nin değer kaybetmesine sebep oldu. USD/JPY paritesi %0.87 yükselerek 150.765 seviyesinden işlem gördü.

ABD verileri ve FOMC toplantısı sebebiyle dün düşüş gösteren ons altın bugün sınırlı alıcılı bir gün geçirdi. %0.51 yükselen sarı metal $3291 seviyesinden işlem gördü. Ons gümüş altındaki yükselişe eşlik edemedi ve günü %1.15 değer kaybı ile $36.71 seviyesinde kapadı. Endüstriyel metaller ve enerji fiyatları geriledi. LME Bakır kontratı %0.90 değer kaybı ile $9611, Alüminyum ise %1.38 değer kaybı ile $2565 seviyesinden işlem gördü. Aktif Brent vadeli kontratı %0.97 gerileme ile $72.53, WTI kontratı ise %0.79 gerileme ile $69.45 seviyesinden işlem gördü.

Eurotahvil Piyasaları

ABD Hazine tahvil getirilerinde, piyasaların cuma günkü istihdam verisi öncesinde bekle-gör moduna geçmesiyle yatay ve karışık bir seyir izlendi. Kısa tarafta, 2 yıllık tahvil getirisi 1.4 baz puanlık hafif bir artışla %3.955 seviyesine yükseldi. Buna karşılık, uzun vadeli tahvillerde sınırlı alımlar gözlemlendi; 10 yıllık tahvil getirisi 0.2 baz puan yükseliş ile %4.372’ye ve 30 yıllık tahvil getirisi 0.3 baz puan düşüşle %4.895’e geriledi. Avrupa tahvillerinde kısa vadede satıcılı, orta ve uzun vadede alıcılı görünüm hakimdi. Fransa 10 yıllık getirisi 1.1 baz puan gerileme ile %3.346, Almanya 10 yıllıkları 1.1 baz puan gerileme ile %2.692 seviyesinden işlem gördü. Türkiye 5 yıllık CDS günü 5 baz puanlık yükseliş ile 280 seviyesinde tamamladı. 2 yıllık getirileri 1.6 baz puan yükselirken, 10 yıllık getirileri 0.2 baz puan geriledi.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/08/01/uluslararasi-piyasalar-kapanis-raporu-31-07-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Konuya ilişkin Cumhurbaşkanı Kararı Resmi Gazete'de yayımlanarak yürürlüğe girdi.

Buna göre, devlet tahvili ve hazine bonoları ile Hazine tarafından kurulan varlık kiralama şirketleri tarafından ihraç edilen kira sertifikalarından elde edilen gelirlere ilişkin yüzde 0 indirimli tevkifat oranı uygulaması 31 Aralık'a kadar devam edecek.

bloomberght.com internet sitesinde yayınlanan sözkonusu habere aşağıdaki linkten ulaşabilirsiniz:

https://www.bloomberght.com/devlet-tahvili-hazine-bonosu-ve-kira-sertifikasi-gelirlerine-yeni-duzenleme-3753957

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri