Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

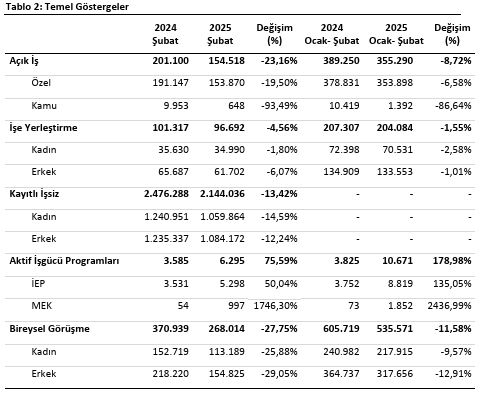

Türkiye İş Kurumu (İŞKUR) 2025 yılı Şubat Ayı Bülteni'nde şu bilgiler bulunuyor:

Şubat ayında 154.518 açık iş alındı.

Şubat ayında İŞKUR’un işverenlerden aldığı açık iş sayısı 154.518 olmuştur. 2025 yılı Ocak-Şubat döneminde ise 355.290 açık iş alınmıştır. Açık işlerin %99,6’sı özel sektörden alınan açık işlerden oluşmaktadır. Sektörler itibarıyla en fazla açık iş (137.424 açık iş) imalat sanayi sektöründedir. En çok açık iş “Özel Güvenlik Görevlisi (Silahsız), Servis Elemanı (Garson) ve Güvenlik Görevlisi” mesleklerindedir.

Şubat ayında İŞKUR aracılığıyla 96.692 işe yerleşme gerçekleşmiştir.

Şubat ayında İŞKUR aracılığıyla 61.702’si (%63,8) erkek, 34.990’ı (%36,2) kadın olmak üzere 96.692 işe yerleşme gerçekleşmiştir. 2025 yılı Ocak-Şubat döneminde ise 204.084 işe yerleştirmeye aracılık edilmiştir.

Ocak-Şubat 2025 döneminde sektörler itibarıyla en fazla işe yerleştirme sanayi sektöründe “İmalat” alanında; mesleklere göre ise en fazla işe yerleştirme sırasıyla “Özel Güvenlik Görevlisi (Silahsız), Güvenlik Görevlisi ve Reyon Görevlisi” mesleklerinde gerçekleştirilmiştir.

İstanbul Sanayi Odası (İSO) İhracat İklimi Endeksi Şubat ayı sonuçları açıklandı.

İstanbul Sanayi Odası (İSO) Türkiye İmalat Sektörü İhracat İklimi Endeksi şubatta 51,1 olarak gerçekleşti. Endeks, 51,2 olan ocak ayı değerine göre önemli bir değişim göstermedi ve ihracat talep koşullarında güçlenmenin sürdüğüne işaret etti. Şubat verileri ile beraber Türk imalatçılarının ihracat iklimindeki kesintisiz iyileşme trendi 14 aya ulaştı.

Şubatta en güçlü ekonomik büyüme Suudi Arabistan’da gerçekleşirken, en belirgin daralma ise Fransa’da kaydedildi. Ekonomik aktivite Almanya’da hafif gerilerken, Birleşik Krallık’ta değişim göstermedi. Hollanda ve Romanya gibi diğer önemli pazarlarda yaşanan üretim daralmasına karşılık, İtalya ve İspanya'da büyüme gerçekleşti.

Türkiye imalat sektörünün ana ihracat pazarlarındaki faaliyet koşullarını ölçen İstanbul Sanayi Odası (İSO) Türkiye İmalat Sektörü İhracat İklimi Endeksi’nin Şubat 2025 dönemi sonuçları açıklandı. Endekste eşik değer olan 50,0’nin üzerinde ölçülen tüm rakamlar ihracat ikliminde iyileşmeye, 50’nin altındaki değerler ise bozulmaya işaret ediyor.

İstanbul Sanayi Odası Türkiye İmalat Sektörü İhracat İklimi Endeksi şubatta 51,1 olarak gerçekleşti. Endeks, 51,2 olan ocak ayı değerine göre önemli bir değişim göstermedi ve ihracat talep koşullarında güçlenmenin sürdüğüne işaret etti. Böylece şubat verileri ile beraber Türk imalatçılarının ihracat iklimindeki kesintisiz iyileşme trendi 14 aya ulaştı.

En hızlı üretim artışı Suudi Arabistan’da oldu

Şubat ayında anket kapsamındaki ekonomiler içerisinde ekonomik aktivitenin en hızlı artış kaydettiği ülke Suudi Arabistan oldu. Bu ülkede büyüme hızı ocakta görülen 18 aylık zirveye göre bir miktar zayıf olmasına rağmen güçlü seyrini korudu. Birleşik Arap Emirlikleri’nde (BAE) de petrol dışı ekonomik aktivite güçlü şekilde arttı ve bir önceki aya göre sınırlı bir ivme kazandı. Diğer Orta Doğu ülkelerine bakıldığında ise üretim Kuveyt ve Lübnan'da artarken, Mısır'da yatay seyretti, Katar'da ise düşüş sergiledi.

En belirgin daralma Fransa’da kaydedildi

Şubatta en belirgin daralma ise Türk imalat sanayi ihracat pazarının yüzde 4’ünü oluşturan Fransa’da kaydedildi. Ülkede üretim belirgin bir şekilde düştü ve söz konusu düşüş bir yıldan uzun sürenin en yüksek hızında gerçekleşti. Avrupa’nın diğer bölgelerinde ise daha karmaşık bir görünüm ortaya çıktı. Ekonomik aktivite Almanya’da hafif gerilerken, Birleşik Krallık’ta değişim göstermedi. Hollanda ve Romanya gibi diğer önemli pazarlarda yaşanan üretim daralmasına karşılık, İtalya ve İspanya'da büyüme gerçekleşti. İtalya’da ise genişleme son dokuz ayın en yüksek oranında ölçüldü. ABD’de ekonomik aktivite artmaya devam etti ve kesintisiz büyüme eğilimi 25 aya ulaştı. Öte yandan şubattaki artış oldukça ılımlı düzeyde ve Nisan 2024’ten bu yana en düşük oranda kaydedildi. Son olarak, yeni yayınlanmaya başlayan Pakistan İmalat PMI, şubatta üretimde aylık bazda güçlü bir artışa işaret etti. Bu ülkenin üretimi, endeksin başlangıç tarihi olan Mayıs 2024'ten bu yana yükseliş eğilimi gösteriyor.

İstanbul Sanayi Odası Türkiye İhracat İklimi Endeksi hakkında değerlendirmede bulunan S&P Global Market Intelligence Ekonomi Direktörü Andrew Harker, şunları söyledi: “Türk imalat sanayi ihracatçılarının talep iklimi şubat ayında da genel anlamda olumlu seyretti ve üst üste 14. ay iyileşme kaydetti. Ancak talep koşullarındaki bu genel güçlenme, bazı önemli ihracat pazarlarındaki ayrışmaları gizlemeye devam etti. Orta Doğu önemli bir büyüme kaynağı olmayı sürdürürken, Fransa başta olmak üzere birçok Avrupa p

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

| Şirket | TL (~) | Dolar (~) | Euro (~) | Yuan | Sterlin | Toplam (~) (TL Bazında) | 2023 Yılı Ciro* | Alınan İş (TL Bazında) / 2023 Ciro (~) |

|---|---|---|---|---|---|---|---|---|

| ALVES | 0 | 12.660.687 | 0 | 0 | 0 | 462.358.175 | 4.625.807.762 | 10,00% |

| ASELS | 0 | 54.000.000 | 0 | 0 | 0 | 1.972.036.800 | 106.252.343.000 | 1,86% |

| BRLSM | 0 | 9.870.000 | 0 | 0 | 0 | 360.444.504 | 5.391.181.531 | 6,69% |

| BVSAN | 0 | 0 | 1.033.000 | 0 | 0 | 40.908.288 | 3.062.779.182 | 1,34% |

| CWENE | 0 | 10.500.000 | 0 | 0 | 0 | 383.451.600 | 15.628.366.126 | 2,45% |

| EUPWR | 0 | 3.745.653 | 0 | 0 | 0 | 136.788.236 | 8.777.042.136 | 1,56% |

| GESAN | 193.807.640 | 0 | 0 | 0 | 0 | 193.807.640 | 14.198.330.733 | 1,37% |

| KLPVY | 0 | 20.759.522 | 0 | 0 | 0 | 758.121.118 | 0 | #SAYI/0! |

| MEKAG | 0 | 0 | 1.025.000 | 0 | 0 | 40.591.476 | 2.059.807.970 | 1,97% |

| PAPIL | 0 | 400.000 | 0 | 0 | 0 | 14.607.680 | 100.708.174 | 14,50% |

| RUBNS | 142.000.000 | 0 | 0 | 0 | 0 | 142.000.000 | 3.312.661.867 | 4,29% |

| SMRTG | 0 | 53.601.000 | 0 | 0 | 0 | 1.957.465.639 | 11.684.945.071 | 16,75% |

Rapor ektedir.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Kuruluştan yapılan basın açıklaması aşağıda bulunuyor:

Türk ilaç sektörünün köklü temsilcisi ve öncü gücü olan İlaç Endüstrisi İşverenler Sendikası (İEİS) Genel Sekreteri Savaş Malkoç, 60 yıldır ilaç ekosisteminin daha da gelişmesi ve rekabet gücünün artması için çalıştıklarını, ancak günümüz koşullarında ilaç fiyatlandırma sistemindeki sorunların ilaç üretimi ve ilaç arz güvenliğini tehlikeye atmaya başladığını belirtti. Malkoç, “Geçici çözümler yerine artık fiyat sisteminin kalıcı şekilde reforme edilmesi gerekiyor. Yoksa daha da sıkıntılı günler bizi bekliyor” dedi.

TÜRKİYE’NİN önde gelen 53 ulusal ve uluslararası firmasının bünyesinde yer aldığı İlaç Endüstrisi İşverenler Sendikası (İEİS) Genel Sekreteri Savaş Malkoç, tüm zorluklara rağmen üretime devam etmeye çalışırken, ekonomik baskıların artması, yükselen maliyetler, ilaç kuru uygulaması ve mevcut ilaç fiyat kararnamesinden dolayı ilaç sektörünün ciddi bir daralma tehlikesiyle karşı karşıya olduğunu açıkladı. Konuyla ilgili olarak tüm ilgili kamu kurum ve kuruluşlarıyla temasta olunduğunu vurgulayan Malkoç, “Tüm kamu kurum ve kuruluşlarımızla paylaştığımız üzere, ilaç fiyatlandırma mevzuatının, sektörün görüş ve değerlendirmeleri çerçevesinde güncellenmesi için bir an önce gerekli önlemlerin alınması gerekiyor. Vatandaşlarımızın ilaç ihtiyacını eksiksiz biçimde sağlamak için tüm gücünü ortaya koyan sektörümüzde mali sorunlar nedeniyle üretim geriliyor. Bu şekilde devam ederse yakın zamanda ilaç arzında da ciddi sorunlar yaşanabilir” dedi.

İlaç sanayi üretiminde endişe veren daralma

Türkiye’de vatandaşlarımız tarafından kullanılan ilaçların kutu bazında %92’si yerli üretimle karşılanmasına rağmen, ilaç sanayi üretim verileri son sekiz aydır sürekli bir düşüş gösteriyor. TÜİK verilerine göre, 2024 yılı Aralık ayında ilaç sanayi üretiminde %19,6’lık bir daralma yaşandı. Yıllık bazda ise düşüş %7,3 seviyesine ulaştı. Buna karşın, imalat sanayinin genelinde bir değişim yaşanmazken, kimya sektörü %1,8 büyüme kaydetti.

laç Endüstrisi İşverenler Sendikası (İEİS) Genel Sekreteri Savaş Malkoç, sektörün içinde bulunduğu durumla ilgili yaptığı açıklamada, "Uluslararası standartların bile ötesine geçmiş bir ilaç sanayimiz var. Ancak içinde bulunduğumuz ekonomik koşullar nedeniyle üretim her geçen gün daha da zorlaşıyor. Kredi maliyetlerindeki artış, hızla yükselen işgücü ve hammadde giderleri sektörümüzü ciddi bir mali sorunla karşı karşıya bırakıyor. Bu sene yalnızca işgücü maliyetlerimiz %50 oranında artarken, sektörümüze verilen kur artışı sadece %23,5 seviyesinde kaldı. Bugün itibariyle güncel Avro kuru 40 TL’ye yaklaşmışken ilaç fiyatlandırmasında kullanılan kur ise sadece 21,67 TL düzeyindedir. Buna ek olarak, ilaç pazarı kutu bazında küçülmeye devam ediyor. Bu tablo yerli üretimde ciddi bir arz krizinin yaklaşmakta olduğunun açık bir göstergesidir” dedi.

Fiyatlandırma politikası nedeniyle yeterli kaynak ayrılamıyor

Savaş Malkoç, sektördeki yapısal sorunların geçici çözümlerle giderilemeyeceğini belirterek, ilaç fiyatlandırma sisteminin kalıcı ve kapsamlı bir reformla yeniden düzenlenmesi gerektiğini ifade etti ve sözlerini şöyle sürdürdü; “İlaç sektöründe küresel çapta hızlı ve köklü değişimler yaşanıyor. Bu değişim süreci, biyoteknolojik ve biyobenzer ilaçlardan gen teknolojilerine, kişiye özel tedavilerden yapay zekânın molekül keşfi ve üretim süreçlerine entegrasyonuna kadar büyük çapta gelişiyor. İlaç endüstrisi, sürdürülebilir büyüme ve rekabet gücünü koruyabilmek için Ar-Ge yatırımlarına en fazla bütçe ayırması gereken alanlardan biri. Ancak, mevcut fiyatlandırma politikası nedeniyle Türkiye’de bu yatırımlara ayrılan kaynaklar yetersiz kalıyor. Mevcut ekonomik koşullar ve ekonomik gerçeklikten uzak ilaç kuru üretimdeki daralmayı derinleştiriyor. Acilen bir çözüm bulunamazsa ilaç tedarik zincirinde kırılmalar yaşanabilir ve hastaların temel ilaçlara erişiminde ciddi sıkıntılar oluşabilir. Sektörümüzü günden güne sıkıştıran bu darboğazın aşılması için geçici çözümler yerine kalıcı bir fiyatlandırma reformunun hayata geçirilmesi gerekiyor. Yetkililerden ilaç sanayisinin sürdürülebilirliği için acil adımlar atılmasını talep ediyoruz.”

İlaç Endüstrisi İşverenler Sendikası hakkında:

İEİS, 1964 yılında üyelerinin çalışma koşullarını iyileştirmek, sağlık politikalarının gelişmesine katkıda bulunmak amacıyla kuruldu. Türkiye ilaç endüstrisinin daha güçlü bir Ar-Ge yapılanması içine girerek, üretimdeki katma değerini yükseltmesi, özellikle biyoteknoloji alanında son yıllarda sektörde yapılan yüksek miktarlı yatırımlar sayesinde sürdürülebilir bir büyüme ivmesi yakalaması ve uygun kamu politikalarıyla desteklenecek yeni yatırımlarıyla Türkiye’yi bölgesel ve ardından küresel bir ilaç üretim ve ihracat üssü haline gelmesi için çalışmalarını aralıksız sürdüren İEİS’in bünyesinde ulusal ve çokuluslu toplam 53 ilaç firması yer alıyor.

| 2025-3-10 Günü Belirlenen Merkez Bankası Döviz Kurları ve Altın Fiyatları (Saat 10:00) | |||

|---|---|---|---|

| Döviz Kodu / Cinsi | Birim | Döviz Cinsi / Saflık Derecesi | Alış |

| USD/TRY | 1 | USD | 36,524 |

| EUR/TRY | 1 | EUR | 39,5829 |

| GBP/TRY | 1 | GBP | 47,1708 |

| CHF/TRY | 1 | CHF | 41,5683 |

| Altın/TRY | 1 gr | 1000/1000 | 3438,75 |

| Altın/TRY | 1 gr | 995/1000 | 3421,56 |

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri