Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

TÜRKİYE:

Türkiye İstatistik Kurumu (TÜİK) verilerine göre, Kasım ayında konut satışları yıllık yüzde 63,6 artarak 153.014 adet olarak gerçekleşti. İstanbul 26.320 satışla ilk sırada yer alırken, onu Ankara (14.916) ve İzmir (8.583) takip etti. İpotekli konut satışları ise yüzde 315,7’lik artışla 21.804 olurken, artışta baz etkisi öne çıktı. Ocak-Kasım döneminde toplam konut satışları 1.265.000’i aşarak geçen yılın toplamını geride bıraktı. Kasım ayında ilk el konut satışları yüzde 61,7 artışla 49.274, ikinci el satışlar ise yüzde 64,6 artışla 103.740 oldu. Toplam satışların yüzde 32,2’si ilk el, yüzde 67,8’i ikinci el konutlardan oluştu.

Resmi Gazete'de yayımlanan ve bankaların döviz borçlanmalarında vade yapısını uzatmayı hedefleyen karara göre, bankaların yurtdışından sağladıkları döviz kredilerinde zorunlu karşılık muafiyeti için vade alt limiti 6 aydan 1 yıla çıkarıldı.

Türkiye'de bugün saat 10:00'da TCMB Uluslararası Yatırım Pozisyonu (Ekim) verisi açıklanacak. Bu veri, Türkiye'nin yurt dışı varlık ve yükümlülük dengesini gösterecek. Saat 14:00'te BDDK Haftalık Sektör Verileri yayınlanacak. Saat 14:30'da ise TCMB Haftalık Para ve Banka İstatistikleri ile Uluslararası Rezervler ve Döviz Likiditesi verileri takip edilecek.

KÜRESEL:

Fed, 18 Aralık 2024 toplantısında politika faizini 25 baz puan indirerek yıl boyunca toplamda 100 baz puanlık indirim gerçekleştirdi. Cleveland Fed Başkanı Hammack bu karara itiraz ederken, Fed’in medyan projeksiyonlarına göre 2025 yılında iki faiz indirimiyle toplam 50 baz puanlık bir düşüş bekleniyor. Bir Fed yetkilisi ise 2025’te faiz indirimi yapılmaması gerektiğini savundu. Ayrıca, 2025 sonu enflasyon tahmini %2,1’den %2,5’e yükseltilirken, işsizlik oranının %4,3 seviyesinde gerçekleşeceği öngörülüyor.

Fed Başkanı Powell, "Nötr faiz oranına ciddi şekilde yakınız" açıklamasında bulunarak, enflasyon risklerinin ve belirsizliğin yüksek olduğunu vurguladı. Powell, "Belirsizlik yüksek olduğunda biraz daha yavaş ilerlersiniz" ifadelerini kullandı. Açıklamalar riskleri varlıklarda derin satışları beraberinde getirdi. ABD borsalarında %3’ü aşan kayıplar oluştu.

Japonya Merkez Bankası (BoJ), para politikasını sabit tutarak, şu anda faiz oranlarını artırma konusunda pek acil bir ihtiyaç görmediğine işaret etti. Banka, enflasyonun hedefi aşma olasılığının düşük olduğunu ve belirsizliklerin sürdüğünü vurguladı.

İngiltere’de dün, Çekirdek Tüketici Fiyat Endeksi (TÜFE) yıllık bazda %3,3’ten %3,5’e yükseldi, beklenti ise %3,6 idi. TÜFE ise %2,3’ten %2,6’ya çıktı ve beklentiyle uyumlu gerçekleşti. Konut Fiyat Endeksi, yıllık bazda %2,9’dan %3,4’e yükseldi ve beklenti olan %3,1’i aştı. Veri sonrası faiz indirim beklentileri törpülendi. Bugün BOE’den değişiklik beklenmiyor. Karar 15:00’te.

Euro Bölgesi verilerine göre, Çekirdek TÜFE yıllık bazda %2,7 seviyesinde kalarak önceki veriyle aynı düzeyde gerçekleşti ve beklentiyle uyumlu oldu. TÜFE ise yıllık bazda %2,0’den %2,2’ye yükseldi, ancak beklenti olan %2,3’ün altında kaldı.

ABD verilerine göre, İnşaat İzinleri, beklenti olan 1,430 milyon seviyesini aşarak 1,505 milyon olarak gerçekleşti. Cari Denge, 3. çeyrekte -286,0 milyar dolar beklentisine karşılık 310,9 milyar dolar açık verdi. Konut İnşaat Başlangıçları, beklenti olan 1,350 milyon seviyesinin altında kalarak 1,289 milyon seviyesinde gerçekleşti.

Bugün Avrupa'da saat 10:00'da Ocak ayı GFK Tüketici Güven Endeksi açıklanacak. ABD tarafında, saat 16:30'da 3. Çeyrek GSYİH (çeyreklik), İşsizlik Haklarından Yararlanma Başvuruları ve Aralık ayı Philadelphia Fed İmalat Endeksi verileri takip edilecek. Günün son verisi ise saat 18:00'de açıklanacak olan Kasım ayı İkinci El Konut Satışları olacak.

ENDEKS TEKNİK YORUM:

Son bir haftada XU100 endeksi, 9.912 ile 10.158 seviyeleri arasında işlem gördü ve %2,5 oranında dar bir işlem aralığı sergiledi. Kapanış seviyesi 9.916 olarak gerçekleşti. Fiyat, 10 EMA (9.978) seviyesinin altında kapanış gerçekleştirirken, 50 EMA (9.610) ve 200 EMA (9.417) seviyelerinin üzerinde kalarak orta ve uzun vadeli yükseliş trendini korudu.

Teknik göstergelere bakıldığında: RSI (57,2) seviyesi nötr bölgeye gerilerken, beş günlük hareketli ortalamasının (63,0) altında kalması momentumdaki zayıflığı teyit etti. MACD (195,51) seviyesi, MACD Signal (212,85) değerinin altında kalmasıyla negatif sinyal verdi. Ayrıca bir önceki MACD (214,99) seviyesine göre düşüş göstermesi, momentum kaybını net bir şekilde ortaya koydu. Hacim, son kapanışta 80,8 milyar TL ile iki haftalık ortalama olan 90,5 milyar TL seviyesinin altında kalarak alım iştahının azalmaya devam ettiğini gösterdi.

Sonuç: Fiyat, 10 günlük ortalamanın (9.978) altına gerileyerek kısa vadeli zayıflık sinyali verdi. MACD’nin sinyal çizgisinin altında kalması, momentum kaybını doğrularken, hacimdeki azalma da alım iştahının zayıfladığını gösteriyor. Orta ve uzun vadeli trend pozitif görünümünü korusa da, kısa vadede dikkatli olunması gerektiğini düşünüyoruz. Kısa vadeli 10.277 seviyesinde zirve oluşmuş durumda.

Başkent Menkul Değerler

https://www.baskentmenkul.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

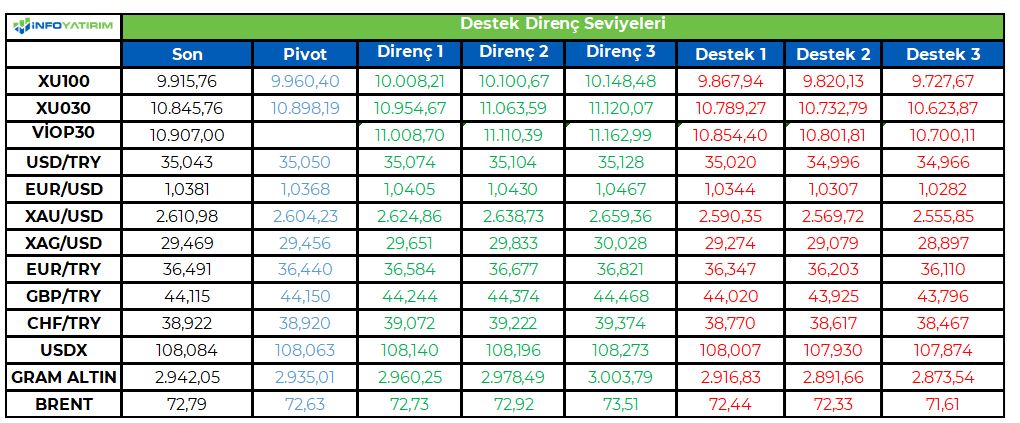

BİST100 endeksinin 6 Kasım’da 8.600 seviyesinden başlayan yükselişi 9 Aralık’ta 10.260 seviyesine kadar sürdü. Ardından ise başlayan kar realizasyonu 7 gündür devam ederken endeks 9.900 seviyesinin üstünde endeks, destek bulmaya çalışıyor.

BİST100'de TL bazında 9.960 seviyesi pivot, 10.010 - 10.100 - 10.150 seviyeleri direnç, 9.865 - 9.820 - 9.725 seviyeleri destek olarak takip edilecek.

Dolar bazında ise 286,6 - 289,2 - 290,6 seviyeleri direnç, 282,6 - 281,2 - 278,6 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Haftanın en önemli gündem maddesi olan Fed toplantısından beklendiği gibi 25 baz puanlık faiz indirimi kararı çıktı. Gelecek yıl için öngörülen faiz indirimlerini azaltması beklenen Merkez Bankası burada ise beklentilerden şahin bir duruş sergileyerek daha önce 100 baz puan olan toplam indirim tahminini 50 baz puan olarak güncelledi. Ayrıca 2025 yılı makroekonomik tahminlerinde büyüme ve enflasyon yukarı yönlü, işsizlik oranı ise aşağı yönlü revize edildi. Dolayısıyla Fed’in ortaya koyduğu makro tahminler de güncellenen faiz indirimi beklentisine paralel şekilde oldukça şahin bir tablo çizdi. Diğer taraftan uzun vadeli faiz oranı konusunda komite üyeleri arasında belirgin ayrışmalar bulunması dikkat çekerken Cleveland Fed Başkanı Hammack 25 baz puanlık indirime karşı oy kullanarak faizlerin aynı seviyede kalmasını destekledi. Tüm bunlar çerçevesinde dolar belirgin şekilde güç kazanırken hisse senetlerinin kuvvetli bir satış baskısı ile karşılaştığını gördük. Dow Jones’ta değer kaybı serisi 10 güne çıkarken ana endeksler günü %2,5 ila %3,5 arasında kayıplar ile noktaladı. Bugün ise İngiltere Merkez Bankası (BoE) toplantısını takip edeceğiz. BoE’nin %4,75 olan faiz oranında değişikliğe gitmesi beklenmiyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yılı tamamlamaya yaklaşırken içeride takip ettiğimiz ana konu başlıkları değişmiş değil. Bu çerçevede bir yandan asgari ücret görüşmelerinden nasıl bir sonuç çıkacağını bekleyen piyasalar bir yandan da faiz indirimi döngüsünü başlatma potansiyeli taşıyan gelecek haftaki TCMB PPK toplantısına odaklanmış durumda. Bu iki konu başlığının netlik kazanmasının beklenmesi yıl sonunun durgun bir zeminde geçmesine neden olurken bir haftayı aşkın süredir sınırlı değer kayıpları ile momentum kaybına uğrayan Borsa İstanbul dün de zayıf bir tablo çizdi. Yurt içinde bugün de önemli bir konu başlığının bulunmaması ise küresel piyasalara paralel bir seyir izleyebileceğimize işaret ediyor. Bu noktada Fed toplantısından beklendiği gibi 25 baz puanlık faiz indirimi çıksa da gelecek yıl sadece iki faiz indiriminin öngörülmesi ve makro tahminlerdeki şahin revizyonlar risk iştahını daraltmış durumda. Dolayısıyla 10.200 puandan uzaklaştıktan sonra 10.000 puanın da altına inen Borsa İstanbul’da aşağı yönlü risklerin sürdüğünü söyleyebiliriz.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Aralık ayının en önemli gününde ABD piyasaları FOMC kararından sonra günü değer kayıpları ile kapattı. Genele yayılan satışların olduğu günde Nasdaq en çok değer kaybı yaşayan sektör oldu. Aralık ayında faizler piyasa beklentisine paralel bir şekilde 25bp düşürüldü ancak 2025 yılına yönelik faiz indirim beklentileri düşürüldü ve enflasyon tahmini yukarı çekildi. 2025 için %2.1 olarak belirlenmiş olan enflasyon beklentisi %2.5’e çıkarıldı. Aynı zamanda FED 2025 için faiz indirim adedini 2 olarak belirledi. Piyasa 2025 için daha fazla faiz indirimi beklerken FED tarafından gelen şahin açıklamalar piyasalarda kar realizasyonlarına neden oldu.

Dow Jones %2.58, S&P 500 %2.95 ve Nasdaq endeski %3.56 değer kaybederek günü tamamladı. Sektörlerde taktirsel tüketim %4.75, gayrimenkul %3.97 ve iletişim %3.16 değer kaybederken diğer sektörler de değer kayıpları ile günü tamamladı. Dow Jones endeksinde sağlık %0.37 değer kazanarak pozitif ayrışırken finans %3.71, hammadde %3.89 ve IT %3.22 değer kayıpları ile günü tamamladı. Kurumsal gelişmelerde ise Baird analistleri Rivian Automative hissesinde fiyat hedefini 18 dolardan 16 dolara düşürdü ve görünümü nötr olarak belirledi. Şirket hisseleri %11.16 değer kaybı ile günü tamamladı.

Avrupa endekslerinde Euro Stoxx 50 %0.30, FTSE 100 %0.05 ve CAC 40 endeksi %0.26 değer kazanırken DAX endeksi %0.02 değer kaybederek yatay bir kapanış gerçekleştirdi. Sektörlerde IT %1.37, enerji %0.98 ve sanayi %0.57 değer kazanarak günü tamamladı. Temel tüketim %1.17, iletişim %1.01 ve hammadde %0.45 değer kaybederek günü tamamladı. FTSE 100 endeksinde IT %1.18, finans %0.65 ve sanayi %0.61 değer kazanırken sağlık %0.99, altyapı %0.81 ve hammadde %0.60 değer kaybı ile günü tamamladı. Bloomberg haberine göre, Honda Motor’un, Renault’nun en büyük hissedarı olduğu Nissan Motor ile birleşme görüşmelerinde olduğu bildirildi. Renault hisseleri %5.21 değer kazanarak günü tamamladı. Danimarkalı ilaç şirketi Novo Nordisk’in ana hissedarı Novo Holdings, sözleşmeli geliştirme ve üretim firması Catalent’i 16,5 milyar dolarlık nakit anlaşmayla satın alma işlemini tamamladı. Hisse günü %0.22 değer kazanarak tamamladı.

Yarın ABD büyüme verileri, haftalık işsizlik başvuruları ve öncü gösterge takip edilecek.

Emtia & FX Vadeli Kontratları (Futures)

FED kararı sonrası dolar endeksi son 2 yılın en sert yükselişini kaydederek 108 seviyesini aştı. 108.26’lara kadar yükselen endeks %1.10 yükselişle 108.12 seviyesinde alıcı bulmaya devam etti. Amerikan doları tüm G10 para birimleri karşısında değer kazanmış durumda. EURUSD paritesi gün içerisinde 1.05 üzeri denemeler yapsa da faiz kararı sonrası dolardaki güçlü hareket ile %1.21 düşerek 1.0366 seviyesinde işlem görüyor.

Emtia tarafında da gün içi hareketler yatay olsa da FED sonrası sert hareketler hakim. Altın 2587’de gün içi taban seviyesini görerek 100 günlük ortalamasının altına düştü, günlük %2.10 kayıpla 2590 seviyelerinde fiyatlanmakta. Petrol talebin güçlü olduğunu destekleyen verilerle gelen değer kazancını faiz haberleri sonrası gerileme gördük. Aktif vadeli kontratlarında brent petrol zirvesini 74.20’de görse de %0.48 kayıpla 72.85 seviyesine kadar gerilerken, ham petrol gün içi 71.38 seviyesine kadar yükseldi, kaybı %0.16 ile sınırlı kalarak 70.12’lerde alıcı bulmaya devam ediyor.

Eurotahvil Piyasaları

FED 2025 projeksiyon revizesi sonrası piyasalardaki faiz indirim beklentilerinde sert geri çekilme oldu. ABD tahvil piyasalarında sert satıcılı bir seyir gördük. Getirilerdeki yükseliş 10-13 puan arası yoğunlaşırken, uzak vadelerdeki satış daha kısıtlı kaldı. 2 yıllık getiriler gün içi hareketliliği 15 puanı buldu. Getirilerde 2 yıllıklar %4.35’i, 10 yıllıklar %4.50 seviyelerini test etti. Avrupa tahvilleri karar öncesi yatay negatifti, 10 yıllıklarda 1 puanlık yükselişler hakimken, İngiltere 2025 faiz indirimlerinde oluşan endişeler sonrası 3.4 yükselerek ayrıştı. Türkiye 5 yıllık CDS primi 252 seviyesinde işlem görürken 2 yıllıklar 5.4 puan artışla %4.85, 10 yıllıklar 3 puan artışla %7.09 seviyesinden alıcı buldu.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/12/19/uluslararasi-piyasalar-kapanis-raporu-18-12-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ticaret Bakanlığı'nın Resmi Gazete'de yayımlanan yönetmeliği ile 5957 sayılı Sebze ve Meyveler ile Yeterli Arz ve Talep Derinliği Bulunan Diğer Malların Ticaretinin Düzenlenmesi Hakkında Kanunun 10 uncu maddesinde belirtilen parasal sınırlar, 2024 yılı için yeniden değerleme oranı olarak tespit edilen % 43,93 oranında artırılarak yeniden belirlendi.

Buna göre; 2025 yılı için değeri:

a) 887.009,71 Türk Lirasının altında bulunan uyuşmazlıklarda hal hakem heyetlerine başvuru zorunludur. Bu uyuşmazlıklarda heyetin vereceği kararlar ilam hükmündedir. Bu kararlar, 9/6/1932 tarihli ve 2004 sayılı İcra ve İflas Kanununun ilamların yerine getirilmesi hakkındaki hükümlerine göre yerine getirilir.

b) 887.009,71 Türk Lirası ve üstündeki uyuşmazlıklarda hal hakem heyetinin vereceği kararlar, asliye ticaret mahkemesinde delil olarak ileri sürülebilir.

New York Güney Bölgesi’nde görülen Rıza Sarraf davasında sanık olarak yargılanan Halkbank yeniden ABD Anayasa Mahkemesi’ne gidiyor.

Halkbank New York İkinci Bölge Temyiz Mahkemesi’ne yaptığı başvuruda, aynı mahkemenin ABD’de yargılanabileceğiyle ilgili almış olduğu kararı, temyiz hakkını kullanarak Anayasa Mahkemesi’ne yeniden değerlendirmesi için başvuruda bulunmak istediğini kaydetti.

Halkbank ayrıca, Anayasa Mahkemesi’ndeki hukuki süreç tamamlanana kadar Rıza Sarraf davasında yargılandığı bir alt mahkemedeki yargı sürecinin durdurulmasını talep etti.

Mahkeme, Halkbank’ın başvurusunu kabul ettiğini açıkladı. İkinci Bölge Temyiz Mahkemesi, bugün elektronik adli sistem yoluyla duyurduğu kararında, Halkbank’ın temyiz hakkını kullanmak için Anayasa Mahkemesi’ne gitme başvurusunun kabul edildiğini belirtti.

Böylelikle, Halkbank’a ABD Anayasa Mahkemesi’nin başvuruyu kabul etmesi halinde kendisini savunma hakkı yeniden verilmiş oldu.

Kararda ayrıca, Halkbank’ın Anayasa Mahkemesi’ne temyiz dilekçesini sunmasıyla ilgili tüm aşamalar ve yaptığı başvurunun karara bağlanmasına kadar yargılanacağı bir alt mahkemedeki yargı sürecinin tamamen durdurulduğu vurgulandı. Kararda, New York Güney Bölgesi Başsavcılığı’nın da Halkbank’ın Anayasa Mahkemesi’ne başvuru talebine katıldığı ifade edildi.

New York’taki İkinci Bölge Temyiz Mahkemesi, kararı daha önce Halkbank’ın Anayasa Mahkemesi’ndeki davasına bakan kıdemli yargıçlar Amalya L. Kearse, Jose A. Cabranes ve Joseph F. Bianco’ya da tebliğ etti.

Halkbank'ın başvurusundan: “Temyiz mahkemesi dünyada ilk kez yabancı bir devlet kurumunun yargılanmasına onay vermiş oldu”

Halkbank, avukatı Robert M. Cary aracılığıyla mahkemeye yaptığı başvuruda, bankanın, Yabancı Devlet Dokunulmazlığı Yasası (FSIA) kapsamında ABD’de yargılanamayacağını yeniden savundu.

Başvuru dilekçesinde, İkinci Bölge Temyiz Mahkemesi’nin içtihat hukuku kapsamında Halkbank’ın ABD’de yargılanabileceğiyle ilgili son aldığı kararla dünyada ilk kez yabancı bir devlet kurumunun ceza yargılamasını onaylamış olduğu vurgulandı.

Amerika'nın Sesi internet sitesinde yayınlanan habere aşağıdaki linkten ulaşabilirsiniz:

https://d33vxfhewnqf4z.cloudfront.net/a/halkbank-yeniden-abd-anayasa-mahkemesine-gidiyor/7906293.html

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri