Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Son günlerde yükseliş ivmesi yakalayan Brent petrol, hafta başındaki alımların devamıyla 81.68 seviyelerine kadar yükselmişti. Ancak ardından gelen kar satışlarıyla günü 80.92 seviyesinden tamamladı. Dün de satış baskılarının devam etmesiyle ara ara 80.50 desteğinden tepki alımları görülse de kalıcılık sağlanamadı ve Brent günü 80.28 seviyesinde kapattı.

API haftalık ham petrol stoklarında beklenenden daha az bir düşüş görülmesi, fiyatlar üzerindeki satış baskısını artırdı. Bugün itibarıyla Brent petrol, 80.00 seviyesinde tutunma çabası gösteriyor. Kar satışlarının devam etmesi durumunda ilk destek 78.70 seviyesinde yer alırken, yükselişlerin devamı için 80.50 üzerindeki hareketlerin kalıcılığı kritik önem taşıyor.

Destekler: 78.70 - 77.20 - 76.00

Dirençler: 80.50 - 82.50 - 84.00

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Global piyasalarda ABD Başkanı seçilen Donald Trump'ın üst düzey ekonomi danışmanlarının, müzakere kozunu artırmak ve enflasyonda ani bir yükselişten kaçınmak için gümrük vergilerini yavaşça artırmayı düşündükleri spekülasyonu piyasalarda görülen satış baskısının azalmasını sağladı.

Ana çerçevede Trump politikalarının enflasyonda yükselişe neden olacağı beklentisi, ABD ekonomisinin gücünü koruması; FED’in 2025 yılı için faiz indirim temposunu azaltmasına neden oldu. 2025 yılında 2 adet faiz indirimi beklentisini öne koyan projeksiyonlara rağmen gelen güçlü veriler ve Trump söylemleri, piyasanın faiz indirim beklentilerini azaltarak swap piyasasında 2025 yılında bir adet 25 baz puan faiz indirimi beklentisi ağırlık kazandı. Piyasa ile FED beklentileri arasında tıpkı 2024 yılının başında görülen bir sapma yaşanıyor. Gelecek olan makro ekonomik veriler ve Trump politikalarının derecesi ve büyüklüğü beklentilerin yeniden şekillenmesini sağlayabilir.

Mevcut fiyatlama dinamiklerinde dengelenme hız kaybetse de devam ediyor. Bugün açıklanacak ABD TÜFE verisi ‘dengelenme tamam mı devam mı?’ sorusunu cevaplandırabilir. Piyasalarda son zamanlarda enflasyona yönelik hassasiyetin artması fiyatlamalarda ön planda yer alıyor. Bugün açıklanacak veri setinde yıllık TÜFE’nin manşette (yüzde 2,7’den 2,9’a) artması, çekirdekte ise aynı kalması (yüzde 3,3) bekleniyor. FED’in tercih ettiği enflasyon ölçüsü çekirdek enflasyon verisi olduğunu dikkate aldığımızda, yaşanacak bir gerileme enflasyon endişelerinin azalmasına neden olabilir.

Dün açıklanan ABD'de üretici fiyat endeksi (ÜFE), Aralık'ta yıllık yüzde 3,3 arttı. Aylık artış da yüzde 0,2 ile tahminlerin altında gerçekleşti. ÜFE fiyatlarında beklentilerin aksine yaşanan hız kaybı ile son zamanlarda gelen güçlü makro veri setine ara vermiş oldu.

Avrupa’da, mali borç yükünde yaşanan artış İngiltere 10 yıllık tahvilinde satışlara neden olmuş, 10 yıllık tahvilin faizi 17 yılın en yüksek seviyesine yükselmişti. İngiltere Merkez Bankası (BOE) bilançosundaki 750 milyon sterlinlik tahvil satışını başarıyla tamamladı. İngiltere Merkez Bankası’nın ihalesine 2,24 kat talep gelmesi tahvil yatırımcılarının yükselen faizleri değerlendirmek istediğini gösterdi.

Asya’da Japonya Merkez Bankası (BOJ) Başkan Yardımcısı Ryozo Himino, gelecek hafta bankanın faizleri artırmayı değerlendireceğini söyledi. BOJ, Mart ayında negatif faiz politikasını sona erdirmiş ve Temmuz'da yüzde 2'lik enflasyon hedefine ulaşabilmek için kısa vadeli politika faiz oranını yüzde 0,25 olarak belirlemişti. ABD tahvil getirilerindeki yükselişe eşlik eden Japon devlet tahvili faizleri politika değişikliği ile beraber son on dört yılın en yüksek seviyelerine yükseldi.

Bu sabah global piyasalarda risk iştahı nötr. ABD vadelileri yüzde 0-0,1 bandında yatay. Asya’da ise Çin %0,25 eksi, Hong Kong %0,2, Japonya %0,1 artı. ABD 10 yıllık tahvil faizi %4,78, Dolar Endeksi 109,2, ons altın 2.674 Usd civarında işlem görüyor.

İç tarafta, Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) verilerine göre, 13 Ocak itibariyle net fonlama eksi 963,2 milyar TL ile negatif bölgedeki seyrine devam etti. Net fonlamanın negatif tarafta olması sistemde likidite fazlası olduğuna işaret ediyor. TCMB'nin regülatör konumu ve uyguladığı politikaları ile TL cazip olmaya devam ediyor. Likiditenin artmasına paralel Türk Lirası referans faiz %46,50 seviyesine gerileyerek faiz indirimi sonrası dönemin en düşük düzeyini test etti.

Hazine, Ocak ayı iç borçlanma programına iki tahville devam etti. Dün iki ihalede 86,7 milyar lira fonlama sağladı. 4 yıl (1421 gün) vadeli, 3 ayda (91 gün) bir kupon ödemeli, TLREF'e endeksli devlet tahvilin yeniden ihracında dönemsel faiz yüzde 12,5 oldu. 5 yıl (1701 gün) vadeli, 6 ayda bir yüzde 15 kupon ödemeli, sabit kuponlu devlet tahvilinin yeniden ihracında ise basit faiz yüzde 30,15, bileşik faiz yüzde 32,42 seviyesinde oluştu.

Usd/TL:

2025 yılına piyasalar iyi bir başlangıç yapmadı. Güçlü ABD makro verileri ve Trump belirsizliği FED’in 2025 yılına faiz indirimleri patikası için temkinli bir duruş sergilemesine neden oldu.

Dün açıklanan ABD'de üretici fiyat endeksi (ÜFE), Aralık'ta yıllık yüzde 3,3 arttı. Aylık artış da yüzde 0,2 ile tahminlerin altında gerçekleşti. ÜFE fiyatlarında beklentilerin aksine yaşanan hız kaybı ile son zamanlarda gelen güçlü makro veri setine ara vermiş oldu. Veri piyasalarda yükselen tansiyonun azalmasına yardımcı oldu. Bugün ABD TÜFE verisi açıklanacak. Veri sonuçları Dolar Endeksinde hareketliliğe neden olabilir.

İç tarafta, TCMB tarafından yürütülen sıkı para politikası enflasyonda yaşanan gerileme ile birlikte kontrollü gevşeme adımları geçen ay başladı. Dezenflasyon sürecinin hızı faiz indirim temposunda belirleyici olacağını düşünüyoruz. Son gelen enflasyon verisinin beklentilerin oldukça altında kalması 23 Ocakta alınacak kurul kararı için faiz indirim beklentilerinin masada olması sağlıyor.

Genel çerçevede TL faizinin cazip oluşu, TL’ye avantaj sağlamaya devam ediyor. Ancak faiz indirim döngüsünün başlatılmış olması TL’nin gücünü zaman içinde azaltabilir.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 35,50 civarında işlem görüyor. Aşağıda 35,00 ve 34,50; yukarıda 36,00 ve 36,50 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Uygulanan politikalarla birlikte, enflasyon düşüşü ve buna bağlı olarak politika faizinin düşmesi tahvil faizlerinin düşüşüne imkan verecek beklentisi lokal taraf için olumlu beklenti yaratmaya devam edebilir.

Hazine, Ocak ayı iç borçlanma programına iki tahvil ihalesi ile devam etti. İki ihalede 86,7 milyar lira borçlanmaya gitti. 4 yıl (1421 gün) vadeli, 3 ayda (91 gün) bir kupon ödemeli, TLREF'e endeksli devlet tahvili yeniden ihraç edildi, ihalede bileşik faiz yüzde 60,15 oldu. 5 yıl (1701 gün) vadeli, 6 ayda bir yüzde 15 kupon ödemeli, sabit kuponlu devlet tahvilinin yeniden ihracında basit faiz yüzde 30,15, bileşik faiz yüzde 32,42 oldu.

Globalde, ABD verileri ve Trump’ın açıklamaları tahvil faizlerini yukarı çekiyor. Ayrıca FED şahinleşiyor. Dün açıklanan ABD ÜFE verisinin beklenti altında kalması piyasalarda tansiyonun düşmesini sağladı. Gözler bugün açıklanacak ABD TÜFE verisinde olacak.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 1 baz puan azalış ile %40,01 ve 2 baz puan yükseliş ile %28,17 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

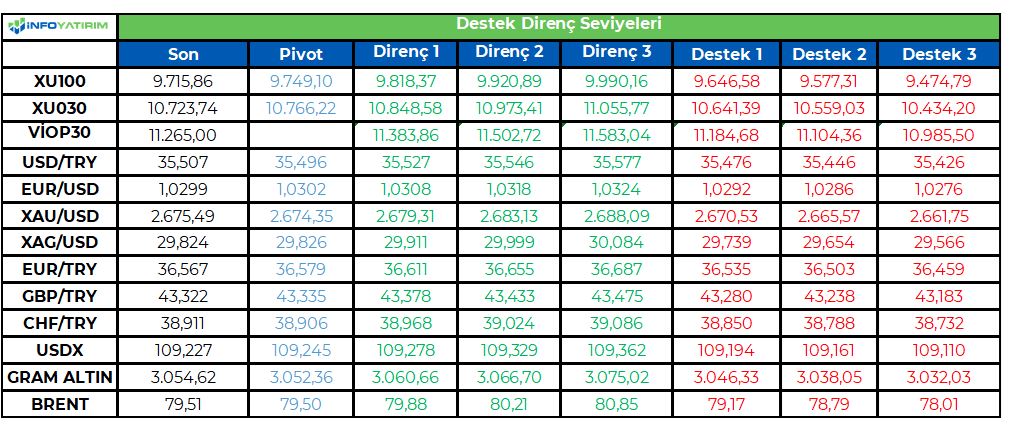

Yukarı atakların ilk önemli direnç noktası 9,900 seviyesinde... Endekste geçtiğimiz hafta başlayan aşağı hareketin, dün zayıf seans içi yükseliş denemesi gerçekleştirdiğini gözlemliyoruz. Salı gününü yeniden satışla karşılaşan yukarı atakların ardından -%.0.18 oranında değer kaybıyla 9,716 puandan tamamlayan BIST 100 Endeksi'nde, gün içerisinde oluşacak geri çekilmelerde, 9,700 seviyesini ilk önemli destek noktası olarak izliyoruz. İlk etapta 9,700 üzerinde dengelenmeye çalışacak piyasada, bu noktanın aşağı geçilmesi durumunda ise öncelikle 9,600 olmak üzere 9,500 seviyesine doğru satış baskısının devam edebileceğini göz önünde bulunduruyoruz. Yukarı ataklarda 9,900 seviyesini ilk, 10,250 seviyesini ise kısa vadeli kritik teknik nokta olarak izlemeyi sürdürüyoruz. Endeksin yukarı eğiliminde orta vadeli olarak güç kazanabilmesi için 10,250 direnç noktasının aşılması gerekiyor. 10,250 altındaki seyirde ise teknik yapı zayıf seyir sürdürecektir.

Eur/Usd:

Dün açıklanan ABD'de üretici fiyat endeksi (ÜFE), Aralık'ta yıllık yüzde 3,3 arttı. Aylık artış da yüzde 0,2 ile tahminlerin altında gerçekleşti. Beklentilerin altında kalan bir veri seti, enflasyon endişelerinin bir miktar azalmasına neden olurken uzun zamandır satış baskısında olan paritede bir miktar tepki hareketi görüldü.

Bugün ABD'de aralık ayı TÜFE verisi açıklanacak. Kasım ayı enflasyonu aylık bazda yüzde 0,3 ve yıllık bazda yüzde 2,7 olarak gerçekleşmişti. TÜFE’de yukarı meylin sürmesi (2,7’den 2,9’a) bekleniyor. Dün açıklanan ÜFE verisi sonrası bugün açıklanacak TÜFE verisi ve sonucu oyun değiştirici olabilir. Enflasyon endişelerinin piyasaları huzursuz ettiği dönemde beklenti altında gelebilecek veri seti kaygıların hızla yatışmasına neden olabilir. Beklenti üstünde gelebilecek bir veri seti ise piyasaların FED faiz indirimini 2026 yılına ötelemesine kapı aralayabilir. Bu durumda paritede satış baskı devam edebilir.

Dolar Endeks, 109,2 seviyesinde. Güçlü ABD verileri (özellikle TÜFE) 114,5-115 aralığını hedefe dönüştürebilir. Zayıf-ılımlı veriler ise dolarda düzeltmeyi mümkün kılabilir.

Bu sabah 1,03 seviyesindeki paritede 1,027 ve 1,021 seviyeleri gün içi destek; 1,036 ve 1,043 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede TSİ 16:30’da açıklanacak ABD TÜFE verisine kadar yatay seyir izleyebilir.

Gbp/Usd:

Bu hafta ABD enflasyonu yönü tayin edebilir. Kamu maliyesi tarafında yaşanan bozulma ve enflasyonda görülen yukarı yönlü baskı İngiltere'de 30 yıl vadeli tahvil faizi son 27 yılın zirvesine yükselmesine neden oldu. Güçlü enflasyon verisi FED faiz indirimlerinin ötelenmesine neden olabilir dolar talebi artabilir. Güçsüz gelecek veriler ise piyasalarda süren baskılı seyrin azalmasına yardımcı olabilir.

Dolar Endeksi 110 direncine çok yakın işlem görüyor. Söz konusu seviyenin üzerinde ise 114,5-115 bandı direnç-hedef olabilir.

Bu sabah 1,22 seviyesinde bulunan paritede 1,217 ve 1,211 seviyeleri gün içi destek; 1,225 ve 1,237 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede TSİ 16:30’da açıklanacak ABD TÜFE verisine kadar yatay seyir izleyebilir

Altın:

Altın fiyatlarında son dönemde hareketlilik artmış görülüyor. Dolar talebinin gücünü koruması, tahvil faizlerinin yukarı çıkması altın fiyatlarını baskılıyor. Trump politikalarının enflasyon üzerinde belirsizlik yaratması, büyüme yanlısı politikaların ABD bütçesi üzerinde ek yük oluşturması ve Jeopolitik söylemlerde farklı cepheler açılması gibi nedenlerde diğer taraftan altın talebini besliyor.

Dün ABD ÜFE verisi açıklandı. Beklentilerin altında kalan veri altın fiyatlarına sınırlı pozitif yansıdı. Bugün açıklanacak ABD aralık ayı enflasyon verisi fiyatlama dinamiklerinde etkili olabilir. Bugün ABD TÜFE verilerini karşılayacağız. Kuvvetli veriler risk iştahını baskılayabilir. Güçsüz gelecek veriler ise piyasalarda süren baskılı seyrin azalmasına yardımcı olabilir

Teknik olarak altın fiyatlarında sıkışma devam ediyor. İşlem hacimleri azalıyor. 2.620-2.715 Usd aralığında devam ediyor. Kırıldığı yönde hareket sertleşebilir.

Bu sabah 2.674 Usd seviyesindeki ons altında 2.650 ve 2.600 Usd seviyeleri gün içi destek, 2.690 ve 2.730 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede TSİ 16:30’da açıklanacak ABD TÜFE verisine kadar yatay seyir izleyebilir

Eurobond:

Dışarıda, Uzun vadeli enflasyon beklentilerinin artması, FED faiz indirim beklentilerin hızla azalmasına neden oldu. Bugün ABD TÜFE verisi açıklanacak. ABD enflasyonu güçlü gelirse yükseliş sürebilir. Aksi halde alıcılar iştahlanabilir. ABD 10 yıllık tahvil faizinin %4,50 üzerinde kalması yukarı isteğin devam etmesine neden olabilir.

İç tarafta, dışarıdaki Trump ve FED olumsuz etkisinin dengelenebilmesi için lehte haberlere ihtiyaç olduğunu düşünüyoruz. Aksi halde CDS ve eurobond faizleri sınırlı yukarı yönlü olmayı sürdürebilir. Dışarıdaki gelişmeler normalleşme programının etkilerini ve programın somutlaşma hızını yavaşlatabilir.

Türkiye 5 yıllık CDS 274 ile günü tamamladı. Eurobondlar yatay seyir izledi. Birim fiyatlar, kısalarda -1 ile +1 cent; orta vadelilerde -7 ile +1 cent; uzunlarda +22 ile +23 cent değişim oldu. Faizler ise sırasıyla 5,10%, 7,38% ve 8,42 oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Hafta başında daralan fiyat hareketleriyle oluşan üçgen formasyonunun üst çizgisinden gelen satışlarla gerileyen sarı metal, 2660 desteğinden gelen tepki alımlarıyla toparlanmıştı. Dün bu tepki alımlarının devamıyla 2675 seviyesinde kapanış gerçekleşti. Bugün Asya seansında satış baskısının etkili olduğu metal, 2675 desteği üzerinde tutunma çabası gösteriyor.

Daha önce 14 günlük hareketli ortalamanın 100 günlük hareketli ortalamayı yukarı yönlü kırmasıyla devam eden yükselişlerin, dün itibarıyla 14 günlük hareketli ortalamanın 50 günlük hareketli ortalamayı da yukarı kırmasıyla devam edebileceği sinyali alınmış durumda.

Bugün açıklanacak ABD enflasyon verileri, dolar endeksinde ve sarı metalde volatilite yaratabilir. Bu nedenle veri dikkatle takip edilmelidir.

Destekler: 2660 - 2640 - 2620

Dirençler: 2700 - 2720 - 2750

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD istihdam rakamlarının yarattığı dalgalanmanın ardından küresel piyasalar dün tepki alımları ile güç toplamaya çalıştı. Ancak yurt dışı piyasalara paralel olarak güne iyimser bir zeminde başlayan Borsa İstanbul’da 9900 direncine yaklaşılmasının baskı yarattığını gördük. Günü değer kaybıyla (-%0,18) noktalayan endeks teknik açıdan riskli bölgede kalmaya devam ediyor. İçeride varlık fiyatlarına yön verebilecek önemde bir konu başlığı bulunmadığı için haftanın geri kalanında da yurt dışı odaklı seyrin devam etmesini bekliyoruz. Bu kapsamda ABD’de TÜFE rakamının ortaya koyacağı tablonun küresel risk iştahını şekillendirme potansiyelini yüksek buluyoruz. TSİ 16.30’da açıklanacak rakamın ardından volatilitenin artabileceği göz önünde bulundurulmalı. İçinde bulunduğumuz konjonktürde piyasaların beklentileri aşan rakamlara negatif tepki verebileceğinin altını bir kez daha altını çizmek isteriz.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Parite, 3 günlük düşüş serisi ile 158.00 direncinin altına gerileyerek 156.91 seviyelerine kadar düştü. Dün ise BOJ Üyesi Himino'nun faiz artışı ihtimali ve risklerine yönelik açıklamalarının etkisiyle alımlar ön plana çıktı ve parite direnç üzeri fiyatlamalar denese de günü 157.93 seviyelerinden tamamladı.

Japonya Maliye Bakanlığı'nın eski yetkilisi Yamasaki, Trump ve Japonya'nın USDJPY paritesini düşürmek için birlikte çalışabileceğini ifade etti. Japon medyasına konuşan Trump, aşırı güçlü doların zayıflatılması konusunda Tokyo ile iş birliği yapmasının iyi olacağını belirtti. Ancak bu iş birliği ihtimaline rağmen USDJPY paritesinde sert bir düşüş gözlenmedi.

Şuan 157.88 seviyesinde fiyatlanan paritede Dolar lehine hareketlerin devam etmesi durumunda yukarı yönlü hareketlerde ilk önemli direnç 158.00 seviyesinde yer alıyor. Yen lehine olası düşüşlerde ise ilk destek 156.30 seviyesinde bulunuyor.

Destekler: 156.30 - 154.52 - 153.40

Dirençler: 158.00 - 160.00 - 161.90

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

1-7 Ocak haftasını içeren CFTC raporlama haftasında, yılın ilk günü tatil olurken, haftanın geri kalanında önemli veri akışları yaşandı. 2025 yılında piyasalarda Avrupa ve Çin’deki büyüme görünümü, Fed’in gelecekti politika yolu ve Trump’ın görevine başlamasına çok az kalması ile gümrük tarifeleri gündem konuları olarak yer alıyor. ABD tarafında işsizlik başvuruları 211 bin ile sekiz ayın dip seviyesine gerileyerek iş gücü piyasasında iyimserlik yaratırken, tatil dönemi verilerin beklentilerin altında gelmesine neden olduğu görüşü yer aldı. ISM imalat verisi Aralık ayında 48,2 olarak beklenirken, 49,3 olarak açıklandı ve Mart’tan bu yana en yüksek seviyeyi gördü. Bu verinin 50 eşik değerinin altında kalmasıyla birlikte yükseliş, olumlu bir etki yarattı. Ayrıca, Fed yetkilileri bu yıl faiz indirimleri konusunda temkinli bir yaklaşım sergileyeceklerini vurgulamış oldular. S&P hizmet PMI verileri beklentilerin altında 56,8 olarak açıklandı. Washington Post’a göre, Trump’ın yardımcıları, kritik ürünlere yönelik gümrük vergilerini tartışıyordu; ancak Trump, Truth Social üzerinden yaptığı açıklamada bu haberin doğru olmadığını belirtti. Raporlama haftasının son işlem gününde açıklanan, ISM hizmet endeksi beklentilerin üzerinde 54,1 olarak geldi. JOLTS açık iş ilanları verisi beklenti üstü geldi. Verilerin etkisi ile enflasyonist baskının artma ihtimali ve Fed’in faiz indirimlerini yılın ikinci dönemine öteleyeceği görüşü piyasalarda yer aldı. Euro Bölgesi’nde, Avrupa Merkez Bankası, Başkanı Christine Lagarde, enflasyon hedefinin yaklaştığını ve 2024’te önemli ilerleme kaydettiklerini belirtti. Euro Bölgesi’nde enflasyon, Eylül ayında AMB hedefinin altına inip sonrasında arttı, ancak faiz indirimleri devam ediyor. Lagarde, 2025’te dijital euro ve banknot tasarımı gibi büyük projelerin olacağını söyledi. Euro Bölgesi’nde Aralık ayında imalat sanayi PMI verisi 45,1 ile düşüş gösterdi, bu da olumsuz bir etki yarattı. Euro Bölgesi TÜFE verisi, %2,4 ile beklentilere paralel açıklandı ve Avrupa Merkez Bankası açısından beklenmedik olmadığı, %2 enflasyon hedefi doğrultusunda yolun engebeli olacağı ve sürdürülebilir bir düşüşün yıl sonuna doğru gerçekleşmesi beklentisi vurgulandı. Yılın ilk işlem gününde Çin tarafında dikkat çeken verilerden biri, Caixin imalat PMI’nın Kasım’daki 51,5’ten Aralık’ta 50,5’e gerileyerek ekonomik yavaşlamaya işaret etmesiydi. Verinin ekonomist tahminlerinden düşük gelmesi, ihracat talebindeki baskıyı ortaya koyuyor. Bloomberg Ekonomisti Chang Shu, PMI verilerinin deflasyonist baskıları vurguladığını ve Çin’in ekonomik destek politikalarını artırmasını beklediğini belirtti. Çin Merkez Bankası, yuana destek sağlamak amacıyla güçlü bir referans kuru belirledi.

Dolar endeksi raporlama haftası içinde %0,18 değer kazancı yaşadı. Tatil sonrası ilk işlem gününde 109,50 seviyesini test etmiş oldu. Bu seviyeler Kasım 2022’den beri en yüksek seviye olmakta. ISM imalat verisi ve Trump’ın gümrük tarifelerini daraltacak yönünde haberlerin çıkması endekste baskıya neden olmuştu, ISM hizmet endeksi beklentileri aşması doları destekleyerek haftayı toparlanarak 108,68 seviyesinde tamamladı. CFTC raporlama haftasında GBP ve XAU kontratlarında yükseliş gözlemlenirken, diğer kontratlarda satıcılı bir seyir hakimdi.

AUDUSD, raporlama haftasında %0, değer kazandı. Net AUD kontratlarında geçtiğimiz haftadan itibaren aşağı yönlü satış baskısı devam etti. Piyasa genelinde yön eğilimi %76 ile kısa tarafta yoğunlaşmaya devam etti.

EURUSD, haftaya 1,0357 seviyesinden başladı ve hafta içindeki en yüksek seviyesi 1,0440 oldu. Satıcılı bir seyir izleyerek %0,13 değer kaybetti ve haftayı 1,0340 seviyesinden tamamladı. Net EUR kontratlarında, geçen haftaki seviyelere kıyasla yatay seyir gözlemlendi. Piyasa genelinde yön eğilimi %58 ile kısa tarafta yoğunlaştı. Avrupa bölgesi enflasyon verileri ve ABD veri akışları paritede etkili oldu.

XAUUSD, raporlama haftasına $2625 seviyesinden başladı ve %0,92 değer kazandı. Raporlama haftası içinde $2664 seviyesini test etti. Haftalık kapanışını $2648 seviyesinden gerçekleştirdi. Net altın kontratlarında, %89 oranında uzun pozisyonlar devam etti.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/01/14/cftc-fx-trader-raporu-14-01-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Hafta başında hafif zayıflayan doların ardından, dün açıklanan ABD ÜFE verileriyle EUR/USD paritesinde direnç seviyesi aşılarak 1.0308 seviyesine kadar bir yükseliş kaydedildi. Parite, günü bu seviyelere yakın tamamladı. Bugün ise ABD TÜFE enflasyon verileri, paritenin yönü açısından kritik öneme sahip. Eğer veriler dün olduğu gibi dolar aleyhine sonuçlanırsa, ilk direnç 1.0340 seviyesinde bulunuyor. Olası düşüşlerde ise 1.0260 seviyesi destek olarak öne çıkıyor.

Teknik göstergelerden RSI nötr bir görünüm sunarken, Stokastik indikatöründeki yukarı yönlü kırılım, yükseliş potansiyelinin devam edebileceğini işaret ediyor.

Destekler: 1.0260 - 1.0220 - 1.0100

Dirençler: 1.0340 - 1.0390 - 1.0470

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri