Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

BİST100 endeksi, geçtiğimiz işlem gününü de tepki alımları ile tamamladı. Jeopolitik gerginliklerin hafiflemesi algısı ve yurt içi siyasi gelişmelerden olumlu haber akışı beklentileri endeksi olumlu etkiledi.

Vade sonu olmasından kaynaklı olarak ve hafta sonu riskinin alınmaması algısı ile volatilite yükselebilir.

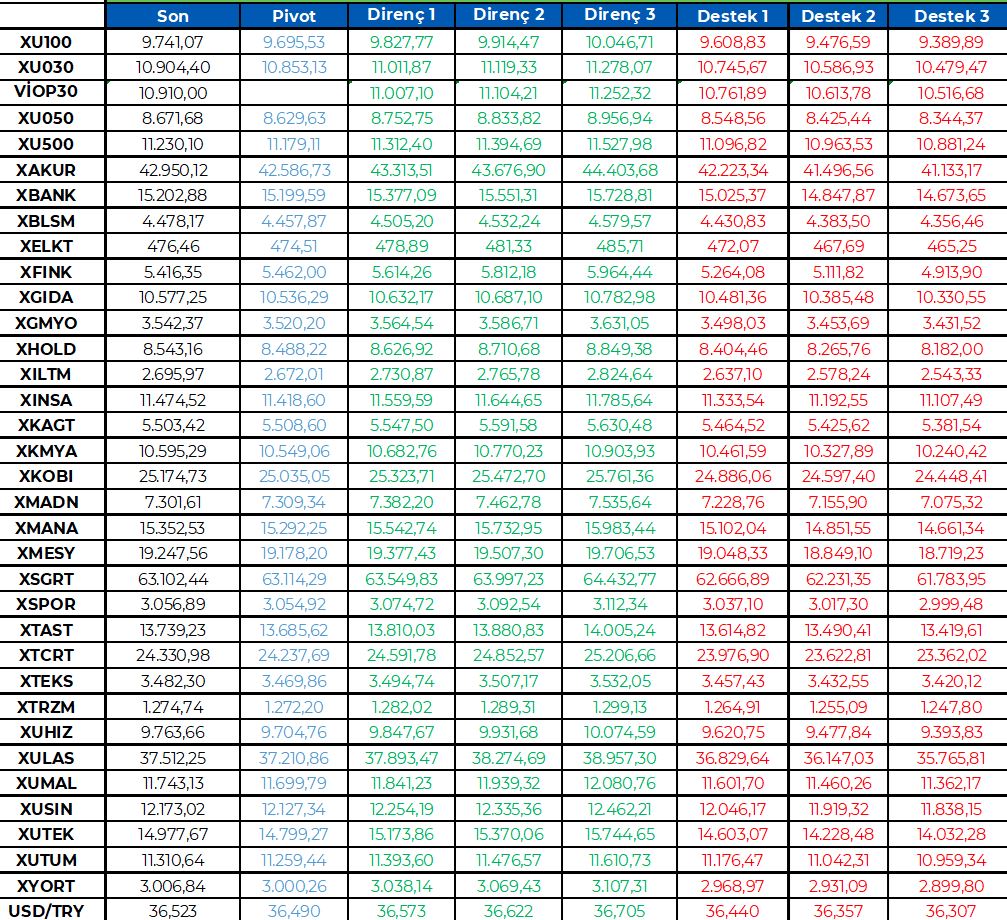

BİST100 endeksinde TL bazında 9.695 seviyesi pivot, 9.825 - 9.915 - 10.045 seviyeleri direnç, 9.610 - 9.475 - 9.390 seviyeleri destek olarak takip edilecek.

Dolar bazında ise 270,2 - 272,6 - 276,2 seviyeleri direnç, 264,1 - 260,6 - 258,1 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Elon Musk önceki gün ilk kabine toplantısında ‘Şu anda sadece ulusal borcun faizi bile Savunma Bakanlığı harcamalarını aşıyor. Savunma Bakanlığına çok para harcadık ama faize bir trilyon dolardan fazla para harcıyoruz. Böyle devam ederse ülke fiilen iflas edecek.’ açıklamasında bulundu. Cumhuriyetçilerin ajandasında tasarruf tedbirlerini artırmak (kamu harcamalarını kısmak, devlet kaynaklarını verimli kullanımı sağlamaya yönelik bir dizi hamle) bulunuyor. Bunun için Hükümet Verimliliği Bakanlığı kurularak ilk adım atılmıştı.

ABD ekonomisinin beklenenden güçlü durumda olması ve enflasyon görünümünde devam eden katılık FED’in ‘temkinli’ bir duruş sergilemesine neden oluyor. Şu anda ABD’nin federal borç stoku 34 trilyon doları aşmış durumda ve bu borcun büyük bir kısmı kısa vadeli veya değişken faizli enstrümanlarla finanse ediliyor. Bu durum hükümetin faiz ödemeleri yükünün artmasına neden oluyor.

Mevcut durum FED için bir ikilem oluşturuyor. Enflasyonda yaşanan katılık ve büyüme öncü göstergelerinde özellikle hizmetler tarafında görülen ivme kaybı. Trump yönetiminin tasarruf odaklı politikaları (kamu harcamalarını kısma) bu yükü hafifletmeye çalışsa da, devasa borç stoku nedeniyle faiz giderleri bütçenin temel stres noktalarından biri olmaya devam ediyor. FED’in enflasyonu mu yoksa büyümeyi mi tercih edeceği önümüzdeki dönem kritik başlık olarak karşımıza çıkabilir. Bizce en iyi senaryo enflasyonda tekrar bir düşüş trendinin görülmesi ve FED’in faiz indirim patikasında duraklamaya son vermesi şeklinde.

Bu sebeple bundan sonra gelecek makro verilerde enflasyon ve büyüme verileri sonuçları risk iştahında belirleyici olabilir. Bugün açıklanacak, FED'in de yakından izlediği çekirdek kişisel tüketim harcamaları endeksi verisi de takip edilecek. FED’in baz aldığı veride manşetin yüzde 2,6’dan 2,5’e, çekirdeğin ise yüzde 2,8’den 2,6’ya inmesi bekleniyor. Böylece Eylül’den beri süren artış yönlü hareket güç kaybedebilir. Enflasyon endişelerinin azalması, tarife adımlarının zamana yayılması ya da anlaşma yolunun seçilmesi risk iştahını destekleyebilir. FED faiz indirim beklentileri artabilir.

Jeopolitik tarafta, ABD Başkanı Trump, Ukrayna Devlet Başkanı Zelenskiy’nin Washington’a giderek nadir toprak elementleri üzerine bir anlaşma imzalayacağını duyurdu. Rusya-Ukrayna barış görüşmelerinde Avrupa masaya davet edilmezken, barış süreci ilgili gelişmelerin temposu beklenilenden hızlı ilerliyor.

Bu sabah global piyasalarda risk iştahı negatif. ABD vadelileri yüzde 0,2-0,3 civarında eksi. Asya’da ise Çin %0,9, Hong Kong %2,4, Japonya %3,3 civarında satıcılı. ABD 10 yıllık tahvil faizi %4,23, Dolar Endeksi 107,4, ons altın 2.865 Usd civarında işlem görüyor.

İç tarafta, Türkiye İstatistik Kurumu (TÜİK) ocak ayı dış ticaret istatistiklerini açıkladı. İhracat ocakta bir önceki yılın aynı ayına göre yüzde 5,8 artarak 21 milyar 165 milyon dolar, ithalat yüzde 9,6 artarak 28 milyar 703 milyon dolar olarak gerçekleşti. Ekonomik güven endeksi ise Ocak ayında 99,7 iken, Şubat ayında yüzde 0,5 oranında azalarak 99,2 değerini aldı.

Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) haftalık rezerv verilerini yayınladı. TCMB’nin yayımladığı haftalık verilere göre, 21 Şubat haftasında toplam rezervler 3,2 milyar dolar azalarak 169,99 milyar dolara geriledi.

Usd/TL:

Dün ABD ekonomisi, 2024'ün dördüncü çeyreğinde yüzde 2,3 ile tahminlere paralel büyüdü. Bugün gözler açıklanacak kişisel tüketim harcamaları endeksinde (PCE) olacak. Eğer PCE yüksek gelirse risk iştahı azalabilir, dolar talebi biraz artabilir.

Dün ABD Başkanı Donald Trump, Meksika ve Kanada'ya yönelik tarifelerin 4 Mart tarihinde devreye gireceğini açıkladı. Çin'e de aynı tarihte yüzde 10'luk ilave tarifelerin uygulamaya alınacağını söyledi. Açıklamalar sonra Dolar Endeksi (DXY) yükseliş görüldü.

Dolar Endeksi 107,3 civarında işlem görüyor. 105,5 ve 107,3 seviyelerinde bant hareketi devam edebilir. 105,5 seviyesi altında fiyatlamalar Eur lehinde sonuç üretebilir. Dolar talebinde ana belirleyici Trump ve uygulamak istediği politikalar olacak.

İç tarafta, kritik haftaya yaklaşıyoruz. Pazartesi TÜFE’yi, Perşembe PPK kararını karşılayacağız. Yüzde 3 civarı aylık artış piyasayı rahatsız etmeyebilir.

Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) haftalık rezerv verilerini yayınladı. TCMB’nin yayımladığı haftalık verilere göre, 21 Şubat haftasında toplam rezervler 3 milyar 157 milyon dolar azalarak 169,99 milyar dolara geriledi.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 36,52 civarında işlem görüyor. Aşağıda 35,80 ve 35,50; yukarıda 36,50 ve 37,00 öne çıkan teknik seviyeler

TL Tahvil/Bono:

Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) haftalık verilerine göre yurt dışı yerleşikler DİBS 180 milyon dolar alış gerçekleştirdi (önceki hafta 1,85 milyar dolar).

Ana resimde ise enflasyonun düşüşü temeli oluşturuyor. Buna paralel tahvil faizlerinde de düşüş bekliyoruz. 2025 yılı iyi getiri için tahviller iyi bir seçenek olarak görünüyor.

Normalleşme programının ortaya koyacağı sonuçlar tahvil faizlerinin trendini çizebilir. Para politikası ve maliye politikası, yaz aylarında baz etkisiyle birlikte fiyat artış hızında yavaşlamanın devamını sağlayabileceğini düşünüyoruz.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla yatay %38,07 ve 16 puan azalış ile %27,71 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Yukarı yöndeki toparlanma çabaları güç kazanıyor... Perşembe günü alıcılı seyrin devam ettiği hisse senedi piyasasında BIST100 Endeksi kapanışı %1.75'lik yükselişle 9,741 puandan yaptı.

Genel olarak baktığımızda, geçen hafta 9,750 desteğinin kırılmasıyla başlayan aşağı yönlü hareketin ardından 9,450 desteğine kadar gerileyen piyasada bu seviyelerden itibaren yukarı yönde başlayan toparlanma çabalarının 200 günlük üssel ortalamanın bulunduğu 9,600'lerin geçilmesiyle ivme kazandığını görüyoruz. Yaşanan yükselişe XBANK, XILTSM ve XULAŞTIRMA gibi diğer majör sektör endekslerinin de katılım sağlayabilmesini olumlu bir gelişme olarak okuyoruz.

Önümüzdeki sürece baktığımızda ise, hem geçen hafta aşağı yönde kırılan eski desteğin, hem de 50 ve 100 günlük ortalamaların bulunduğu 9,750-9,810 bandının ilk önemli direnç aralığı olarak izlenebileceğini düşünüyoruz. Bu direnç bölgesinin kalıcı bir şekilde aşılabilmesi halinde ise, psikolojik 10,000 eşiğinin tekrar ajandaya girmesi beklenebilir.

Aşağı yönde baktığımızda ise, 200 günlük üssel ortalamanın bulunduğu 9,600 bölgesini kısa döneme yönelik kritik destek olarak izlemeyi öneriyoruz.

Eur/Usd:

ABD açıklanan tüketici güveni ve öncü makro verilerden Hizmet PMI tarafında güç kaybı gözleniyor. Tüketim ekonomisi ön planda olan ABD için büyüme riskleri endişe konusu olmaya devam ediyor. Piyasalar, FED 'den bu yıl 25 baz puan büyüklüğünde iki faiz indirimi öngörüyor, bu indirimler Temmuz ve Ekim ayından gerçekleşmesini bekleniyor. Endişeler FED faiz indirim beklentisinin artmasına neden oluyor.

Diğer taraftan Trump’ın uygulamak istediği gümrük tarifeleri de masada yerini koruyor. Önceki gün Trump, AB’ye yüzde 25 gümrük vergisi uygulamaya hazırlandığını bunun İçeriğinin ise otomotiv ve diğer ürünleri kapsayacak şekilde olacağını belirtti.

Euro bölgesi lokomotif ülkesi Almanya’da gerçekleşen erken seçimin sorunsuz geçmesiyle parite rahatlama görüntüsü çizmişti. Avrupa’nın ABD’ye mal ihracında öne çıkan ürünler arasında tıbbı ekipmanlar, ilaçlar, motorlu taşıtlar ve kimyasal ürünler yer alıyor. Almanya ABD’ye en fazla mal satan AB ülkesi olarak dikkat çekiyor. Ekonomisi Avrupa Birliği’nin en büyüğü ve güçlüsü. Yaptırımlar gelmesi halinde etki alanı Alman ekonomisi üzerinde baskı yaratabilir.

Gümrük vergisi artışı ilk gündeme geldiğinde AB yetkilileri karşılık vermekten bahsetmişlerdi. Bakalım mevcut koşullar (zayıf ekonomi, enerji temin problemi, NATO maliyetlerine katlanma, Rusya barış görüşmelerinde masada olamamak) AB politikacılarına ne kadar alan tanıyacak. Uzlaşmacı bir yaklaşım ise Eur üzerinde baskının azalmasına yardımcı olabilir.

Bugün açıklanacak ABD kişisel tüketim harcamaları endeksi (PCE) kritik. Eğer PCE yüksek gelirse risk iştahı azalabilir, dolar talebi biraz artabilir. İyimser senaryoda ise düşen enflasyon ile dolar talebi azalabilir (Eur biraz rahatlayabilir). Beklentiler dahilinde sonuç ise paritenin haftayı mevcut seviyelerde tamamlamasını sağlayabilir.

Dolar Endeksi 107,3 civarında işlem görüyor. 105,5 ve 107,3 seviyeleri arasında bant hareketi devam edebilir. 105,5 seviyesi altında fiyatlamalar Eur lehinde sonuç üretebilir.

Bu sabah 1,038 seviyesindeki paritede 1,046 ve 1,042 seviyeleri gün içi direnç; 1,035 ve 1,029 seviyeleri gün içi destek seviyeleri olarak izlenebilir. Bugün parite yatay- sınırlı negatif seyir izleyebilir.

Altın:

Ana resimde, jeopolitik tarafta Rusya-Ukrayna barış görüşmeleri süreci anlaşma yönünde ilerliyor ve temposu hızlanmış durumda. ABD Başkanı Trump, Ukrayna Devlet Başkanı Zelenskiy’nin bugün için Washington’a gelerek nadir toprak elementleri üzerine bir anlaşma imzalayacağını duyurdu. Belirsizliğin azalması, savaş yerine diplomasi kanalının devreye girmesi altın fiyatlarında kar satışlarına neden oluyor.

Öte taraftan Trump’ın uygulamak istediği ticaret politikalarında görece daha yavaş ilerlemesi güvenli liman talebi ihtiyacını azaltıcı diğer bir etki.

Bugün açıklanacak ABD kişisel tüketim harcamaları (PCE) haftanın kapanış seviyesini belirleyebilir. Enflasyon kaygıları artarsa altın biraz talep görebilir.

Altında 2.950 Usd civarında satıcıların alıcılara göre daha iştahlı olması bir dinlenme-soluklanma dönemini beraberinde getiriyor. 2.900 Usd yakın destek noktası olarak takip edilebilir.

Bu sabah 2.865 Usd seviyesindeki ons altında 2.900 ve 2.870 Usd seviyeleri gün içi direnç 2.855 ve 2.850 Usd seviyeleri gün içi destek seviyeleri olarak izlenebilir. Bugün parite yatay-sınırlı negatif seyir izleyebilir.

Eurobond:

Dışarıda, bugün açıklanacak kişisel tüketim harcamaları endeksi (PCE) kritik. ABD açıklanan son dönemde enflasyon verilerinde bir katılık-dezenflasyon sürecinde bir yavaşlama resmedilmişti. Enflasyon katılıklarında olumlu sinyal gelmesi, tahvil talebinin artmasına ve tahvil faizlerinde yaşanan düşüşün devamına işaret edebilir. Beklenti üstü sonuçlar ise tahvil talebini azaltıcı etki gösterebilir. ABD 10 yıllık faizinde teknik olarak yüzde 4,40 seviyesi altında gevşeme yönünde hareketler devam edebilir.

İç tarafta, enflasyon trendi ana konu olmayı sürdürüyor. Yüksek ocak ayı verisi sonrası gözler şubat verisinde ve veriye bağlı olarak Mart PPK’sında. Olumlu sonuç piyasayı rahatlatır. Piyasa yüzde 3-3,5 civarında veriyi satın almış durumda. 3’ün altı heyecan yaratabilir.

Türkiye 5 yıllık CDS 253 ile günü tamamladı. Eurobondlar yatay seyir izledi. Birim fiyatlar, kısalarda +1 ile +11 cent; orta vadelilerde -2 ile -1 cent; uzunlarda +6 ile +5 cent değişim oldu. Faizler ise sırasıyla 5,32%, 6,90% ve 7,86 oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Rapor ektedir.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

27 Şubat Perşembe günü ABD hisse senedi piyasaları karışık gelen ekonomik veriler ve dün ABD seans kapanışı sonrası bilançosunu açıklayan Nvidia’nın günü %8.5 civarı ekside kapatması ile endeksler sert satışlarla kapanış yaptı. Buna ek olarak bir süredir Trump’ın gümrük vergileri hakkındaki açıklamalarına bugün de 4 Mart itibariyle Kanada ve Meksika’ya %25 gümrük vergisi uygulayacağını açıklaması ve Çin’den ithalata da %10 ek vergi uygulanacağı haberi hisseleri baskıladı. VIX endeksi günü %10.9 artışla 21.18 seviyesinden sonlandırdı. Russell 2000 Küçük orta ölçekli şirketlerin endeksi de günü %1.59 ekside tamamladı. En fazla değer kaybeden endeks ise %2.78 ile Nasdaq Bileşik endeksi oldu ve endeks günü 18544.4 seviyesinde kapattı. 100 g.h.o. seviyesinin üstünden satış yiyen endeks özellikle son 2 saatteki satışlarla 18535 seviyesine kadar geriledi. 18345.7 seviyesinde yer alan 200 g.h.o. seviyesi destek olarak takip edilmeli. 200 g.h.o. sen son 5 Ağustos 2024 seviyesinde denenmişti. S&P 500 endeksi de günü %1.59 eksi ile 5861.57 seviyesinde tamamladı. 50 ve 100 g.h.o. seviyeleri aşağı yönlü kırıldı. En son 100 g.h.o. seviyesi 5 Ağustos 2024’te aşağı yönlü kapanışla kırılmıştı. 5800 destek seviyesi kırılırsa 5716.4 seviyesinde yer alan 200 g.h.o. seviyesi gündeme gelebilir.

S&P 500 endeksinde yer alan 11 sektörün sadece 4’ü primlendi. Mali sektör %0.57, enerji %0.48, gayrimenkul %0.39 değer kazandı. Zorunlu tüketim de yatay artı kapandı. BT %3.79, altyapı %2.23, iletişim hizmetleri %1.84 ve takdirsel tüketim de %1.79 düşüş yaşadı. Günün en fazla değer kaybedeni %8.48 ile 120.15 seviyesinde kapanan Nvidia oldu. Broadcom da %7.11 değer kaybetti. Şirket bir sonraki bilançosunu 6 Mart tarihinde açıklayacak. Super Micro Computer ise bir gün önce %12.23 değer kazanmışken bugün tekrar %15.97 değer kaybetti. Haftalık değer kaybı %23.34 seviyesine yükseldi. Dell Technologies 2025 4. Çeyrek bilanço açıklamasında beklentiler altında kalan gelir ve özellikle 2025 1. Çeyrek için gelir beklentilerini beklentilerin altında bir aralıkta tutması ve hissede seans sonunda yaşanan satışları derinleştirdi. Şirket aslında 2026 mali yılı için 15 milyar civarında yapay zeka server geliri bekliyor. 2026 mali yılı için gelir beklentisi de 101 ile 105 milyar USD arasında beklenmekte. Günü %6.76 ekside kapatan hisse, seans sonrasında 2.5 USD gerileyerek 105.30 seviyelerinden işlem görmeye devam ediyor. Apple %1.27, Microsoft %1.8, Amazon.com %2.62, Meta Platforms %2.29, Alphabet %2.45, Tesla %3, Eli Lilly %1.08, Oracle %4.47 ve Netflix %2.73 değer kaybetti. Walmart %0.61, Berkshire Hathaway %1.68, Visa %1.46, UnitedHealth %1.07, Warner Bros Discovery %4.76 primlenirken, JP Morgan ve Bank of America da sırasıyla %0.1 ve %0.41 değerlendi.

ABD tarafında haftalık işsizlik başvuruları 221bin beklentisi üstünde 242bin açıklandı. Önceki veri de 219bin’den 220bin’e revize edildi. Dayanıklı mal siparişleri Ocak verisi ise beklenti %2 üzerinde %3.1 açıklanırken önceki ayın verisi -%2.2’den -%1.8’e revize edildi. Kişisel tüketim 4. Çeyrek verisi %4.1 beklentisi üstünde geçen ayın verisi ile aynı %4.2 açıklandı. Bekleyen konut satışları Ocak ayı verisi aylık bazda %0.9 gerileme beklentisine karşılık %4.6 geriledi. Önceki ayın verisi ise -%5.5’ten -%3.1’e revize edildi.

Avrupa hisse senedi piyasaları ise bir gün önce yaşanan sert alımların aksine İngiltere FTSE 100 endeksi haricinde satıcılıydı. Euro Stoxx 50 %1 düşüşle 5472.6 seviyesinde kapandı. DAX %1.07 geriledi ve 22550.9 seviyesinde kapandı. 40 şirketin sadece 9’u primlendi. 10 sektörden sadece 3 sektör yükseliş gösterdi. İletişim hizmetleri %1.7, gayrimenkul %1.48 ve zorunlu tüketim de %0.83 primlendi. BT %2.7, takdirsel tüketim %2.16, temel maddeler %2.01, altyapı %1.36 ve sağlık %1 değer kaybetti. Beiersdorf %3.6, Deutsche Telekom %1.7 ve Vonovia %1.48 primlendi. Rheinmetall %3.2 primlenerek günü 1001 seviyesinde kapatmayı başardı. Bugün Morgan Stanley analisti hedef fiyat olarak 1300 € belirlerken hissenin 5 yıllık süreçte 2000 € seviyesine çıkabileceğini açıkladı. Bu noktada savunma harcamalarının GSYİH’nin %3’ü seviyesine yükseleceği varsayımı yapılmış. Zalando %4.05, BMW %3.8, Porsche Automobil Holding %3.33, SAP %2.8 Heidelberg MAterils %2.42, Mercedes-Benz Group %2.36 değer kaybetti.

Yarın ABD tarafında Ocak ayı Kişisel gelir ve harcama verileri yanı sıra, Ocak ayı toptan satış stokları, MNI Chicago PMI Şubat verisi takip edilecek. Japonya Tokyo TÜFE, Sınai üretim, perakende satış, İngiltere konut fiyatları, Fransa TÜFE ve GSYİH, Almanya işsizlik değişimi, İtalya TÜFE, Almanya TÜFE ve Kanada GSYİH verileri takip edilecek.

Karışık ekonomik veriler ve gümrük tarifesi belirsizliği ışığında emtialarda ve döviz çiftlerinde karışık seyir hakimdi. ABD ekonomisi gelen dördüncü çeyrek verisiyle beraber GDP yıllık %2.3 büyümesine rağmen enflasyonun inatçı olduğu düşüncesi piyasalarda hakimdi. GDP büyümesinin ana motoru tüketici harcamaları oldu. Amerikan doları bütün G10 para birimlerine karşı değer kazandı ve dolar endeksi %0.6 yükseldi. Euro USD karşısında %0.8 düşerek 1.0404’e geriledi. GBP %0.5 ile 1.2607’ye, Japon Yeni de aynı oranda düşerek 149.80’e gelmiş oldu. USD gelişmiş ülkeler para birimleri karşısında en çok AUD ve NZD karşısında değer kazandı.

Emtia tarafındaysa ambargolar, gümrük vergileri ve Ukrayna-Rusya savaşının hakim olduğu gündemde OPEC+’ın Nisan ayında üretimi artırma konusundaki endişelerini bildirmesiyle beraber %2 civarı yükseldi. Diğer taraftan altın geçtiğimiz günlerde yeni zirvelerini görmesinin ardından bir miktar düşerek Nisan vadeli kontratı 2887 seviyelerine geriledi. Gümüş vadelisi de %2.3 civarı düşerek 31.665 seviyelerinden işlem gördü.

Eurotahvil Piyasaları

10 yıllık ABD tahvilleri 0.4 baz puan yükselerek %4.26 seviyesine geldi. Hareketli bir gün geçiren 10 yıllık getirileri gün içerisinde 4.31 seviyelerine kadar yükselmişti. Alman 10 yıllık getirileri 2 baz puan gerileyerek 2.412 seviyesine gelirken Fransa 10 yıllık getirileri de 1 baz puan geriledi ve 3.138 oldu. Buna karşı Birleşik Krallık 10 yıllık getirisi 1 baz puan yükselerek 4.511 seviyesine gelmiş oldu. ABD 2 yıllıklarında nispeten daha sakin bir görünüm varken Fransa, Almanya ve İtalya getirilerinde sırasıyla 2.7, 3.2 ve 2.9 baz puan gerilemeler görüldü. Türkiye 10 yıllık hazine kıymetleri de benzer bir şekilde 0.4 baz puan gerileyerek %7.203 seviyesinden fiyatlanırken 2 yıllıklar 2.3 baz puan artış ile %5.477 seviyesinden işlem gördü. Türkiye 5 yıllık CDS ise 3.4 puan artarak 253 seviyesine yükseldi.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/02/28/uluslararasi-piyasalar-kapanis-raporu-27-02-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

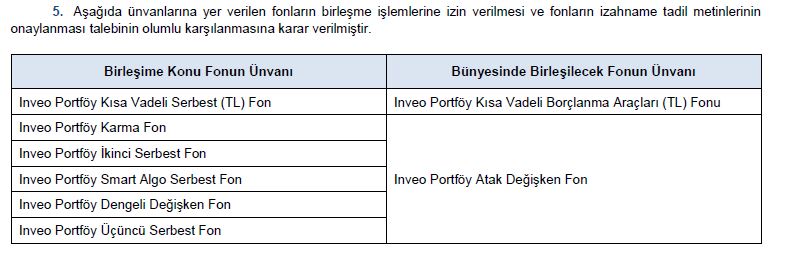

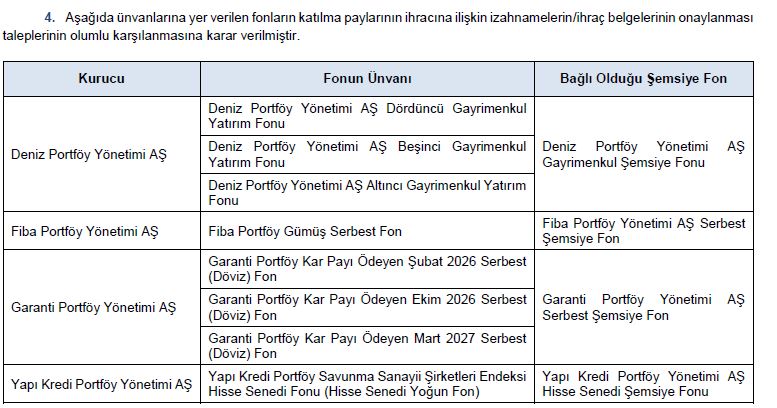

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

" "

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri