Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Tarifelerde yaşanan yeni gelişmeler gündemi belirlemeye devam ediyor. Önceki gün ABD'de Federal Ticaret Mahkemesi, Trump'ın 2 Nisan'da duyurduğu gümrük vergilerini başkanın bu yetkiye sahip olmadığını hükmederek geçersiz ilan etti. On gün içinde yeni düzenlemeler yapılması istendi. Beyaz Saray karara itiraz ederek temyize gitti. ABD'de temyiz mahkemesi, Trump'ın tarifelerinin şimdilik yürürlükte kalmasına izin verdi. Mahkeme kararı Trump’ın küresel sabit gümrük vergisi, Çin’e oranı artırılan tarifeler ve fentanil bağlantılı gümrük vergileri ile Kanada ve Meksika tarifelerini kapsıyor

Federal Ticaret Mahkemesi, dış ticaret açığı verdiği ülkelere yönelik genel tarife uygulamasını yetki aşımı sayarak engellemesi, ticaret açığı ‘olağandışı ve olağanüstü tehdit’ sayılmayacağını ve alınan kararların kongre yetkisinde olması gerektiğini belirtti. Demokratik dengenin korunması adına alınan bu kararın arkasında, ek gümrük tarifelerinin pazarlıklarda bir ‘silah‘ olarak kullanılması olduğunu düşünüyoruz.

Mahkeme, anayasanın ticareti düzenleme ve vergi koyma yetkisini yalnızca Kongre'ye verdiği aktarılan kararda, itiraz edilen tarife kararlarının iptal edileceği ve bunların uygulanmasının kalıcı olarak engelleneceği bildirildi. Sürecin bu şekilde işlemesi tarife adımlarında kongre kararını gerektirebilir. Bu durumda tarife haber akışında yaşanan süreç daha sakin ve makul derecede ilerleyebilir.

ABD yargısı bağımsızlığını koruması ve demokratik sistemin işleyişi için yatırımcı gözünde kritik öneme sahip. Trump’ın uygulamaya koyduğu politikalar yatırımcılar nezdinde güvenin aşınmasına neden olmuştu. Yaşanan bu gelişmeler, yatırımcı güveninde denetim mekanizmasının devrede olması nedeniyle önümüzdeki dönem artış yaşanmasını sağlayabilir. Trump cephesinden gelen ilk açıklamalar farklı opsiyonlarının olduğu yönünde. Bu açıklamalar risk iştahının dün törpülenmesine neden oldu. ABD'de temyiz mahkemesi, Trump'ın tarifelerinin şimdilik yürürlükte kalmasına izin verdi. Karar pazarlık aşamasında Trump’ın elinin güçlü kalmasını sağlasa da, mahkeme sürecinin devamı piyasalar tarafından yakından takip edilecek.

Makro veri tarafında, ABD'de işsizlik maaşı başvurusunda bulunanların sayısı, 24 Mayıs ile biten haftada bir önceki haftaya göre 14 bin kişi artarak 240 bine yükseldi. ABD'de Ekonomik Analiz Bürosu (BEA), ilk çeyrek gayrisafi yurtiçi hasıla tahminini yıllık yüzde 0,2'lik bir düşüş olarak revize etti.

Bugün ABD’de kişisel tüketim harcama endeksi (PCE) açıklanacak. Veriyi FED enflasyon göstergesi olarak takip ediyor. Eğer sonuç beklenenden düşük olur ise FED’in enflasyon endişeleri azalabilir. Piyasa güvercin FED beklentisi güçlenebilir, faiz indirim beklentisi (bu sabah itibarıyla yıl sonuna kadar 43 baz puan) artabilir.

Bu sabah global piyasalarda risk iştahı negatif. ABD vadeli piyasaları yüzde 0,10-0,30 aralığında eksi. Çin yüzde 0,3, Hong Kong yüzde 1,5, Japonya yüzde 1,4 civarında satıcılı. ABD 10 yıllık tahvil faizi %4,42, Dolar Endeksi 99,4, ons altın 3.295 Usd civarında işlem görüyor.

İç tarafta, 3 Haziran’da Mayıs TÜFE verisi açıklanacak. Düşük gelirse TCMB’nin faiz indiriminin yaklaştığı algısı güçlenebilir. Piyasa Mayıs enflasyonunda yavaşlama bekliyor. Beklentiler, Mayıs'ta enflasyonun aylık bazda yüzde 2, yıllık bazda yüzde 36,1 olması yönünde şekilleniyor.

Dış ticaret açığı nisan ayında geçen yılın aynı ayına göre yüzde 22,3 artarak 12,1 milyar dolara yükseldi . Dün açıklanan, TCMB'nin verileri göre, 23 Mayıs ile sona eren haftada brüt rezervler 7,5 milyar dolar artışla 153,1 milyar dolara yükseldi.

Bugün 1Ç büyüme verisi (beklenti 2,3%) ve nisan işsizlik oranı açıklanacak. Hazine bugün haziran ayı borçlanma programını yayımlayacak.

Usd/TL:

Önceki gün ABD'de federal ticaret mahkemesi, Trump'ın 2 Nisan'da duyurduğu gümrük vergilerini başkanın bu yetkiye sahip olmadığına hükmederek geçersiz ilan etti. Çin, Kanada ve Meksika’ya uyguladığı vergiler bu kapsama giriyor. Karar ek gümrük tarifelerinin olumsuz etkilerinin azalacağı beklentisi ile piyasalar tarafından olumlu karşılanırken dolar talebinde bir miktar artış görüldü.

Trump’a gelen yasal engel müzakere gücünün zayıflamasına neden olabilir. Beyaz Saray karara itiraz ederek temyize gittiğini açıkladı. ABD'de temyiz mahkemesi, Trump'ın tarifelerinin şimdilik yürürlükte kalmasına izin verdi.

Mahkeme kararı piyasalar tarafından yakından talip edilecek yeni gündemi oluşturuyor. Doların gücü-seyri mahkeme kararlarına göre değişebilir.

Karar sonrası dolar global piyasalarda güç kazanan dolar talebi dün bir miktar kar satışı ile karşılaştı.. Dolar Endeksi 99,2 seviyesinden güne başlıyor..

Dolar için Trump ana belirleyici olmaya devam ediyor. Dolar endeksi 101 direnç seviyesi altında baskılı seyir devam ediyor.

İç tarafta, 3 Haziran’da Mayıs TÜFE verisi açıklanacak. Piyasa Mayıs enflasyonunda yavaşlama bekliyor. Beklentiler, Mayıs'ta enflasyonun aylık bazda yüzde 2, yıllık bazda yüzde 36,1 olması yönünde şekilleniyor.

Döviz rezervlerinde toparlanmanın devamı halinde beklenti altında gelebilecek TÜFE verisi, piyasanın temmuz ayına ötelenen faiz indirim beklentilerinin de erkene çekilmesine imkan tanıyabilir.

Önce gecelik borç verme faizinde gevşeme, ardından faiz indirim tartışmalarının gündemi oluşturacağı kanaatindeyiz.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 39,24 civarında işlem görüyor. Aşağıda 39,00 ve 38,50; yukarıda 39,50 ve 39,70 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

3 Haziran’da Mayıs TÜFE verisi açıklanacak piyasa Mayıs enflasyonunda yavaşlama bekliyor. Beklentiler, Mayıs'ta enflasyonun aylık bazda yüzde 2, yıllık bazda yüzde 36,1 olması yönünde şekilleniyor. Beklentilerin altında bir sonuç alınması durumunda TCMB faiz indirim beklentileri öne çekilebilir.

TCMB’nin sıkı duruşu ile TL yatırımları cazip hale getirirken, döviz rezervlerini güçlendirmeye devam edeceğini düşünüyoruz. Rezervlerin kuvvetlenmesi yabancı yatırımcıların faiz indirim patikasında TL tahvil talebine olumlu yaklaşmasını hızlandırabilir.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla %43,75 ve %33,13 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Satış baskısının devam ettiği piyasada, 9,050/9,000 destek bandı önemini koruyor... Perşembe günü satıcılı bir seyir izleyen hisse senedi piyasasında BIST100 Endeksi, kapanışı -%0.08'lik hafif bir gerilemeyle 9,170 puandan gerçekleştirdi.

Geçtiğimiz hafta 9,500 ara desteğinin kırılmasıyla birlikte zayıf seyrin devam ettiğini gözlemlediğimiz piyasada, gün içi geri çekilmelerde 9,050/9,000 bandının önemini koruyacağını düşünüyoruz. Kısa vadeli teknik yapıda 9,000 desteği üzerinde taban oluşturma çabasındaki hareketini sürdürecek olan piyasada, şu aşamada taban oluşumuna yönelik bir sinyal bulunmuyor.

Endeksin yeniden yukarı atak oluşturabilmesi, ara direnç konumuna dönüşen 9,250 üzerinde gündeme gelecektir. Böyle bir gelişmenin ise ilk etapta 9,500 olmak üzere, ana direnç konumunda bulunan 9,770 direncini test edilme potansiyeli yaratabileceğini düşünüyoruz.

Eur/Usd:

Trump’ın tarife uygulamasında aldığı 90 günlük uzlaşı süresi devam ederken ABD Ticaret Mahkemesi, gümrük tarifelerinin büyük çoğunluğunu durdurma kararı aldı. ABD'de temyiz mahkemesi, Trump'ın tarifelerinin şimdilik yürürlükte kalmasına izin verdi.

ABD Ticaret Mahkemesi’nin bu kararı ticaret gerilimi risklerinin azalmasını sağladı. Gümrük vergilerinde Kongre kararı alınmasının istenmesi, sürecin daha ön görülebilir olmasına neden olabilir. Kararın Trump ve yönetimini memnun etmeyeceği açık. Trump’ın olası itirazları, itirazların Trump lehine olup olmayacağı ve-veya Cumhuriyetçilerin Trump’a yeni alan açıp aç(a)mayacakları piyasa tarafından takip edilecek

Ek gümrük tarifelerine getirilen sınırlamanın hayat geçmesi halinde Dolara mesafeli duran yatırımcıların, dolar talebinde bir artış görülebilir.

Tarife etkilerini tartmakta zorlanan FED içinse işler bir miktar daha kolaylaşabilir. Risklerin azalması faiz indirimi için yeterli alana sahip olan FED’in harekete geçmesine neden olabilir. Tabii burada Trump’ın imzalamak istediği vergi tasarısı daha da önemli hale geliyor. Tarifeleri diğer vergi kesintilerini finanse etmek için bir gelir kaynağı olarak gören Trump yönetimi yeni gelişmeler ışığında bu kararı gözden geçirebilir. İtirazlar olumlu sonuçlanmazsa vergi tasarısının geçmesi bütçe üzerine önemli bir yük oluşturma potansiyeline sahip olabilir.

Trump cephesinden gelen ilk açıklamalar farklı opsiyonlarının olduğu yönünde. Bu açıklamalar risk iştahının törpülenmesine neden olurken Euro talebi arttı.

Bugün açıklanacak ABD kişisel tüketim harcama endeksi (PCE) enflasyon endişelerini etkileyebilir. Düşük sonuç piyasaları ve FED’i rahatlatabilir.

Paritede ana belirleyici Trump ve uyguladığı politikalar olmaya devam ediyor. Teknik resimde parite 1,127 üstünde kalıcılık sağlaması halinde Eur talebi devam edebilir. Dolar Endeksi’nde (DXY) direnç noktası 101 seviyesin tekrar altına indi. 101 seviyesi direnç noktası olarak takip edilebilir.

Bu sabah 1,135 seviyesindeki paritede 1,142 ve 1,14 seviyeleri gün içi direnç; 1,135 ve 1,13 seviyeleri gün içi destek seviyeleri olarak izlenebilir. Bugün parite yatay-sınırlı negatif seyir izleyebilir.

Altın:

ABD’deki federal mahkeme Trump’ın ithalat tarifelerinin uygulama yetkisini aştığını belirterek, genel gümrük vergilerinin yürürlüğe girmesini durdurdu. Haber sonrasında altın fiyatları ilkten satış gördü.

Trump’ın Anayasa Mahkemesi’ne tarifelerin yürürlükte kalması için başvuruda bulunacağı belirtildi. ABD'de temyiz mahkemesi, Trump'ın tarifelerinin şimdilik yürürlükte kalmasına izin verdi.

Tarifelerle ilgili belirsizlik ortamı güvenli liman talebinin canlı olmasını sağlıyor. Trump hükümetinin yeni ekonomi programında ticaret anlaşmaları ve buradan sağlanacak tasarruf önemli bir başlık. Diğer taraftan üretimin tekrar ABD çekilmesi planlanıyor. Trump yönetiminin programı uygulamakta ki kararlılığı devam ediyor. Yargı engeli ile karşılaşılması, söylemler ve gelişmeler volatilite yaratabilir. Tarife konusunun nasıl ilerleyeceğine bağlı olarak güvenli liman talebi şekillenebilir.

Bugün açıklanacak ABD kişisel tüketim harcama endeksi (PCE) kısa vade hareket yaratabilir. Düşük veri, FED faiz indirim beklentilerini destekleyebilir.

Fiyatlama masasında şu anda yön konusu çok net değil. O yüzden iki yön ihtimali sınırlı hareket alanı tanıyor. 3.280 Usd kısa vadeli destek seviyesi olarak takip edilebilir. 3.340 Usd seviyesi üzerinde altın talebi güç kazanabilir. Bu sabah söz konusu desteğin altına inmiş durumda.

Bu sabah 3.295 Usd seviyesindeki ons altında 3.300 ve 3.350 Usd seviyeleri gün içi direnç, 3.270 ve 3.240 Usd seviyeleri gün içi destek seviyeleri olarak izlenebilir. Bugün parite yatay-sınırlı negatif seyir izleyebilir.

Eurobond:

Dışarıda, Trump’ın uyguladığı politikalara yargı engeli gelmesi ABD 10 yıllık tahvil faizinin de bir miktar gerilemesine ve piyasaların rahatlamasına neden oldu. Tarifeleri diğer vergi kesintilerini finanse etmek için bir gelir kaynağı olarak gören Trump yönetimi, Anayasa Mahkemesi’ne tarifelerin yürürlükte kalması için başvuruda bulunacağı belirtildi

İç tarafta, bazı metriklerde sınırlı toparlanmalar görülüyor. İyileşme emarelerinin güçleneceğini düşünüyoruz. Ön şartımız ise sürpriz negatif gelişme olmaması. ABD 10 yıllık faizinde düşüş , eurobond talebinin bir miktar artmasına neden olabilir.

Türkiye 5 yıllık CDS 318 ile dünü tamamladı. Eurobondlar sınırlı negatif seyir izledi. Birim fiyatlar, kısalarda -3 ile -1 cent; orta vadelilerde -23 ile -14 cent; uzunlarda -26 ile -24 cent değişim oldu. Faizler ise sırasıyla 5,32, 7,33% ve 8,59 oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

ABD gümrük tarifelerinin mahkemelere taşınması ve karar değişiklikleri USDJPY paritesinde oynaklıklara sebep oldu. Geçtiğimiz gün yen aleyhine fiyatlamalarla 146.35 direncine kadar yükselişler gören parite, gün sonunda 144.16 seviyesinde yen lehine kapanış gerçekleşti. Yeni işlem gününde de yen lehine fiyatlamalar etkili olmaya devam ediyor. Anlık fiyatlamalar 143.70 bölgesindeki desteği test ederken, aşağı yönlü fiyatlamaların güç kazanmaya devam etmesi durumunda 141.44 bölgesi bir sonraki destek olarak takip edilebilir. Kısa vadeli yükselişlerde ise 144.76 bölgesi direnç oluşturabilir.

Destekler: 143.70 - 141.44 - 139.57

Dirençler: 144.76 - 146.35 - 148.65

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Çin'in önde gelen ekonomik ve finansal etkinliklerinden biri olan Lujiazui Forumu 2025,

18-19 Haziran tarihleri arasında Şanghay'da düzenlenecek. Forum, Şanghay yerel hükümeti,

Çin Merkez Bankası, Ulusal Finansal Denetim İdaresi ve Çin Menkul Kıymetler Düzenleme

Komisyonu tarafından ortaklaşa organize ediliyor.

Etkinliğe, Çin Merkez Bankası Başkanı Pan Gongsheng de katılarak ana konuşmayı yapacak.

Konuya yakın resmi bir yetkili, merkez yönetimin forum sırasında büyük finansal

politikaları açıklayacağını belirtti.

BİST100 endeksi geçtiğimiz işlem günü hafif satıcılı. Hacimlerin sınırlı kalması haftaya yansımaya devam ederken, Mayıs vade sonu olması ve bayram tatili öncesinde önümüzdeki hafta takas sürelerinin uzayacak olması volatilitede artışa neden olabilir.

BİST100 endeksinin 19 Mart tarihinde başlayan 4 günlük sert düşüşünün ardından 200 g HO’nun geçtiği 9.600 seviyesinin üzerinde kalıcı bir seyir kazanamazken, ağırlıklı olarak 9.000 - 9.500 aralığında sıkışması devam ediyor. Endeks son olarak geçtiğimiz hafta 9.600’ün altına sarkarken düşük işlem hacmiyle 9.200 desteğine doğru salınımına devam ediyor. Bu hafta kısa vadede 9.400’ün üzerine çıkılması durumunda bir yükselişten bahsedilebilecekken, aksi durumda ise destek seviyelerinin çalışmasını bekliyoruz.

BİST100 endeksinde TL bazında 9.180 seviyesi pivot, 9.245 - 9.315 - 9.375 seviyeleri direnç, 9.115 - 9.050 - 8.980 seviyeleri destek olarak takip edilecek.

Dolar bazında 237,6 - 239,4 - 241,0 seviyeleri direnç, 234,3 - 232,6 - 230,8 seviyeleri destek olarak izlenecek.

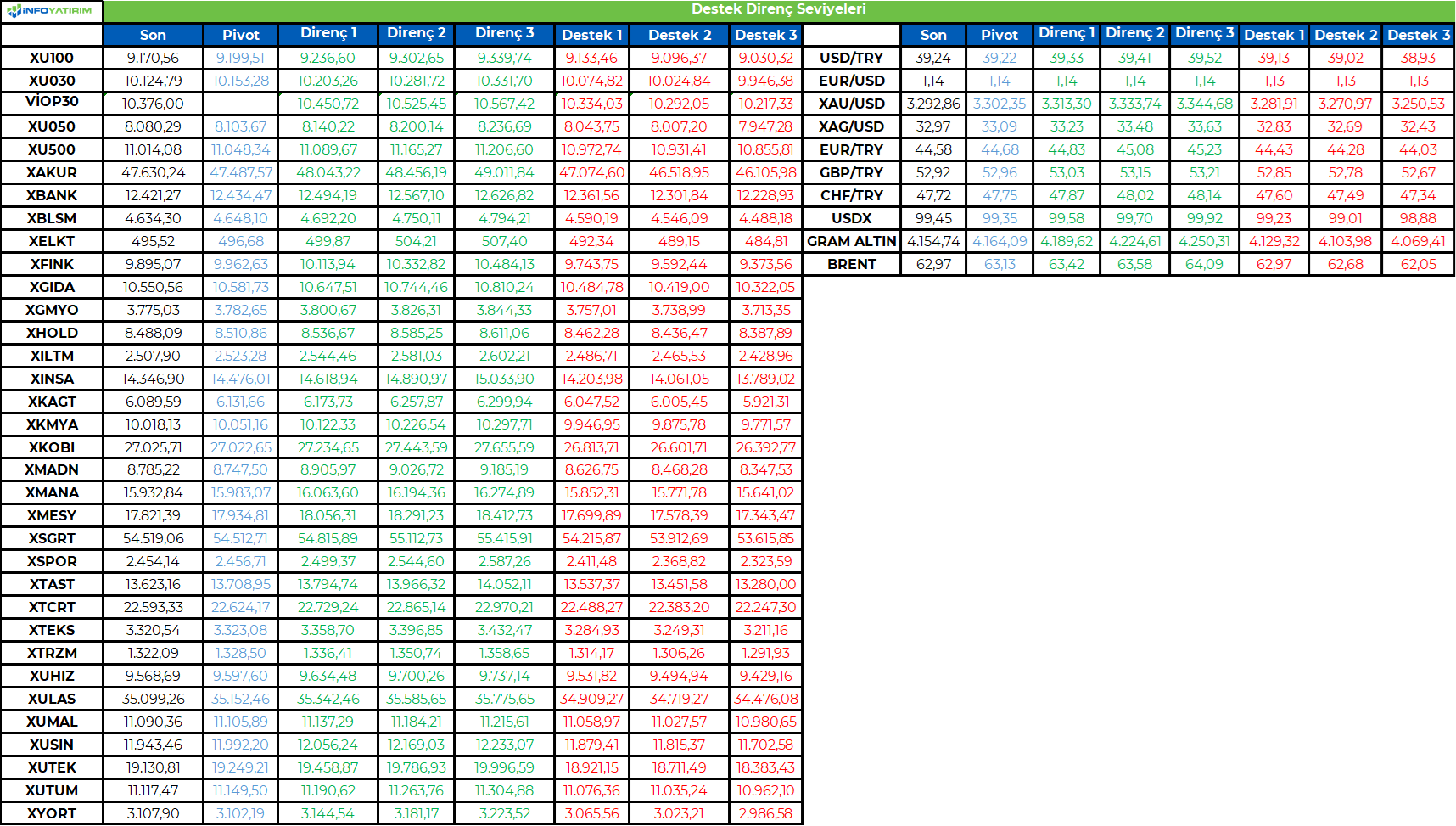

https://storage.googleapis.com/valuezon/applicants/1544/messages/13672/blobid1748578365054.png

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Satış baskısının devam ettiği piyasada, 9,050/9,000 destek bandı önemini koruyor....

Perşembe günü satıcılı bir seyir izleyen hisse senedi piyasasında BIST100 Endeksi, kapanışı -%0.08 'lik hafif bir gerilemeyle 9,170 puandan gerçekleştirdi.

Geçtiğimiz hafta 9,500 ara desteğinin kırılmasıyla birlikte zayıf seyrin devam ettiğini gözlemlediğimiz piyasada, gün içi geri çekilmelerde 9,050/9,000 bandının önemini koruyacağını düşünüyoruz. Kısa vadeli teknik yapıda 9,000 desteği üzerinde taban oluşturma çabasındaki hareketini sürdürecek olan piyasada, şu aşamada taban oluşumuna yönelik bir sinyal bulunmuyor.

Endeksin yeniden yukarı atak oluşturabilmesi, ara direnç konumuna dönüşen 9,250 üzerinde gündeme gelecektir. Böyle bir gelişmenin ise ilk etapta 9,500 olmak üzere, ana direnç konumunda bulunan 9,770 direncini test edilme potansiyeli yaratabileceğini düşünüyoruz.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BIST 100: Endekste yataya yakın bir başlangıç bekliyoruz. Endeks 9230 direncinin üzerine yükseliş denemelerinde bulundu. 9100 desteği ek satış baskısının gerçekleşmemesi ve kısa vadeli dip oluşumu için önemli. 9230’un üzeri ise 9350 direncine yönelim için takip edilebilir. 9100’ün üzerinde trade amaçlı alım yapılabilir ve trade pozisyonları korunabilir…

TL Bonolar: İçeride tahvil-bono faizleri dün karışık bir seyir izledi. Gösterge tahvil faizi %43,75, 10 yıllık tahvil faizi ise %33,13 seviyesinde bulunuyor. ABD tahvil faizleri yukarı yönlü hareketler sergiledi. Gösterge tahvil faizinde %45,00, 10 yıllık tahvilde %34,00 destek seviyeleri olarak takip edilebilir…

USD/TL: Bazı gelişmekte olan ülke para birimleri dün dolar karşısında hafif toparlanırken, TL ise görece geride performans gösteriyor. Dolar kuru 39,20 seviyesinin üzerinde yükseliş denemelerinde bulunuyor. 39,30’ün üzerinde 39,40 direnç olarak izlenebilir. 39,00 seviyesinin ise destek haline geldiğini söyleyebiliriz…

EUR/USD: Parite kısa vadeli yükselen kanalını aşağı tamamlaması sonrasında 1,12 desteğine doğru geri çekildi. Parite bu seviyeden yukarı tepki gösterdi. 1,12 desteği kısa vadeli düzeltmenin geride kalması için öne çıkıyor. 1,13’ün üzerinde 1,14 ve 1,1420 hedef dirençler olarak takip edilebilir…

Günün Öne Çıkanları:

• İçeride GSYH büyümesi ve işsizlik oranı açıklanacak…

• Euro Bölgesi’nde işsizlik oranı, ABD’de kişisel gelirler, kişisel tüketim harcamaları, kişisel tüketim harcamaları enflasyonu (PCE), Michigan tüketici güven endeksi takip edilecek...

• TCMB finansal istikrar raporunu yayımlayacak…

BIST 100 Endeksi dün gün içerisinde karışık bir seyir izledi. Endeks 9230 direncinin üzerine yükselişlerde güç kaybına uğradı. Endeks günü 9200’ün altında yataya yakın bir seyirle tamamladı. Bankacılık endeksi %1,1 oranında yükselişle olumlu bir seyir izledi. Endekste kısa vadeli alçalan kanaldaki hareket devam ediyor. Endekste kısa vadeli teknik göstergelerin aşırı satım bölgesinde olduğunu belirtelim. Endekste 9100 seviyesinin teknik göstergeler ile birlikte önemli destek haline geldiğini söyleyebiliriz. Dolayısıyla da endekste bu seviye satış baskısının ileri taşınmaması, kısa vadeli dip oluşumu için önemli. 9100’ün üzerinde kaldığı sürece 9230 ve 9350 dirençlerine yukarı tepki potansiyeli bulunuyor. 9100’ün üzerinde trade amaçlı alım yapılabilir ve trade pozisyonları korunabilir. Bankacılık endeksinde 12.100 desteğinin üzerinde kısa vadeli bandın içerisinde olumlu görünüm devam ediyor. Bankacılık endeksinde 12.500’ün üzerinde ise 12.850 hedef direnç olarak izlenebilir. Yurtdışında yerleşik kişiler piyasa fiyatı ve kur hareketlerinden arındırılmış verilerle 23 Mayıs haftasında 13,2 milyon dolar net hisse alımı yaptı. Aynı hafta net DİBS alımları 148,4 milyon dolar oldu. TCMB’nin toplam rezervleri, geçen hafta bir önceki haftaya göre 7,5 milyar dolar artışla 153,1 milyar dolara yükseldi. Swap hariç net rezervler de aynı haftada 28,4 milyar dolar oldu. ABD Ticaret Bakanlığı ilk çeyrekte ekonomik daralmanın %0,3’ten, %0,2’ye revize edildiğini açıkladı. Diğer yandan ABD Başkan Donald Trump’ın küresel gümrük vergilerinin büyük çoğunluğu ABD ticaret mahkemesi tarafından yasadışı bulunarak engellendi. ABD Uluslararası Ticaret Mahkemesi’nde üç yargıçtan oluşan bir heyet oybirliğiyle, Trump’ın vergilerinin büyük bir kısmının acil durum yasasının adil olmayan bir şekilde kullanılarak çıkarıldığına hükmetti. Mahkeme, idareye kararını uygulaması için 10 gün süre verdi, ancak gümrük vergilerini kaldırmak için atması gereken adımlara ilişkin herhangi bir talimat vermedi. ABD Uluslararası Ticaret Mahkemesi’nde üç yargıçtan oluşan bir heyet Çarşamba günü oybirliğiyle, Trump’ın vergilerinin büyük bir kısmının acil durum yasasının adil olmayan bir şekilde kullanılarak çıkarıldığına hükmetti. Mahkeme, idareye kararını uygulaması için 10 gün süre verdi, ancak gümrük vergilerini kaldırmak için atması gereken adımlara ilişkin herhangi bir talimat vermedi. Mahkeme kararı Trump’ın küresel sabit gümrük vergisi, Çin’e oranı artırılan tarifeler ve fentanil bağlantılı gümrük vergileri ile Kanada ve Meksika tarifelerini kapsıyor. Adalet Bakanlığı, ABD Federal Temyiz Mahkemesi’ne karara ilişkin temyiz başvurusunda bulundu. Davada son sözü ABD Anayasa Mahkemesi söyleyebilir.

BIST 100 Endeksi dün 9300 seviyesine doğru tepki denemelerinde bulundu. Endekste güne yataya yakın bir başlangıç bekliyoruz. 9100 desteği ek satış baskısının gerçekleşmemesi ve kısa vadeli dip oluşumu için önemli. 9230’un üzeri ise 9350 direncine yönelim için takip edilebilir. 9100’ün üzerinde trade amaçlı alım yapılabilir ve trade pozisyonları korunabilir.

İçeride tahvil-bono faizleri dün karışık bir seyir izledi. Gösterge tahvil faizi %43,82’den %43,75’e gerilerken, 10 yıllık tahvil faizi %33,02’den %33,13 seviyesine yöneldi. Gösterge tahvil faizinde %45,00, 10 yıllık tahvilde %34,00 destek seviyeleri olarak takip edilebilir. ABD tahvil faizleri geri çekilmelerde yukarı tepki ile karşılaştı. Türkiye’nin 5 yıllık CDS risk primi 308 seviyesi civarında bulunuyor.

EUR/USD paritesi dolar lehine hareketle kısa vadeli yükselen kanalını aşağı tamamlarken, 1,12 desteğine doğru geri çekilmişti. ABD büyüme verilerinin ardından yeniden 1,13 direncinin üzerine yükseldi. Dolayısıyla da paritede kısa vadeli görünüm yeniden güçlenme eğilimi gösterdi. 1,13’ün üzerinde 1,14 ve 1,1420 hedef dirençler olarak takip edilebilir. Doların yeniden güç kaybetmesi ile birlikte gelişmekte olan ülke para birimleri toparlanırken, TL geride performans sergiliyor. Buna paralel dolar kuru 39,20 seviyesinin üzerinde yükseliş eğilimi gösteriyor. Kurun 39,20’nin üzerinde kalıcı olup olmayacağı takip edilecek. 39,30’un üzerinde 39,40 direnç olarak izlenebilir. 39,00 ise ana destek seviyesi haline geldi.

Altın ons fiyatları Nisan ayının son haftasından itibaren alçalan kanal içerisinde hareket ediyor. Altın ons kısa vadeli düzeltme ile birlikte 3245 dolar seviyesine geri çekilmişti. Doların güç kaybetmesi ile yeniden 3300 doların üzerine yönelen altın onsta görünümün olumlu olduğunu söyleyebiliriz. 3300 doların üzerinde 3350 ve 3370 dolar hedef dirençlerine yükseliş görebiliriz. 3245 dolar önemli destek haline geldi. Bu seviyenin üzerinde kısa vadeli alçalan kanalın yukarı tamamlanma potansiyeli korunuyor olacak. Gram altında dolar kurunun genel desteği devam ediyor. 4100 TL’nin altını test eden gram altın, altın onsun yukarı tepki göstermesi ile 4200 TL direncine doğru hareketlilik sergiliyor. 4200 TL’nin aşılması ise kısa vadeli alçalan kanalının üzerine yönelebilir. Bu durumda 4225 ve 4270 TL hedef dirençler konumunda. 4100-4080 TL destek bölgesi olarak öne çıkıyor.

BIST 100 Endeksi’nde 9100 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Invest

QNB Yatırım Menkul Değerler A.Ş.

https://www.qnbinvest.com.tr/

* * *

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Endeks, dünkü işlem gününe 59,46 puan artışla 9237

seviyesinden başladı. Gün sonunda ise %0,08 değer kaybı ile

9170 seviyesinden kapanış gerçekleştirdi. Endekste, gün içinde

9162-9265 bandında hareket gözlendi.

Borsa İstanbul, 69,8 Milyar TL işlem hacmi ile günü noktaladı.

42 şirket günü pozitif olarak sonlandırırken, 56 şirket negatif

olarak kapattı.

En çok artan sektör endeksi; “Aracı Kurumlar, Madencilik ve

Sigortacılık”, en çok düşen sektör endeksi ise; “İnşaat, Teknoloji

ve Orman-Kağıt-Basım” oldu.

Endekse puan bazında en yüksek pozitif etki; Akbank, Türk

Havayolları ve Bim Mağazaları hisselerinden, en yüksek negatif

etki ise Aselsan, Sasa Polyester ve Garanti Bankası

hisselerinden geldi.

Dünkü işlem gününe yükselişle başlayan endeks, sabah

saatlerinde güç kaybetmeye başladı. Gün boyunca devam

eden bu zayıflamayla birlikte, endeks günün en düşük seviyesi

olan 9.162 puana kadar geri çekildi. Bu seviyeyi test etmesinin

ardından toparlanma çabası gösterse de endeks, yalnızca 8

puanlık bir artışla sınırlı kaldı.

Günlük grafiğinde teknik göstergelerini incelediğimizde

indikatörlerin genelinde negatif yön olmasıyla beraber kısa

vadeli indikatörlerin aşırı satım bölgelerinde ilerlediğini

söyleyebiliriz. Buna ek olarak orta vadeli MACD’nin SAT

sinyalini koruyor.

Art arda beş işlem günündeki geri çekilmelerin devamı halinde

9130 destek seviyesinin üzerinde kaldığı sürece mevcut

pozisyonlar korunabilir. Bu seviyenin altına geçildiğinde satış

baskısı daha da derinleşebilir.

Güne olası tepki alımları ile başlaması ve gün boyu satışların

karşılanması durumunda tekrar 9250 seviyesinin üzerinde

kalıcılık sağlamalı. Bu seviyenin üzerine yerleştiği takdirde

9420 seviyelerine doğru alımların ivmelendiğini görebiliriz

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri