Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

F_XU0300825 “Ağustos 2025 Vade Endeks 30 Sözleşmesi”

Ağustos Vadeli 30 Sözleşmesi, dünkü işlem gününe %0,03

artış ile 12001 seviyesinden başladı.

Sözleşme, güne yatay bir başlangıç yaptıktan sonra tepki

alımlarının ön plana çıkmasıyla beraber yükselişe geçti.

Akşam seansında, normal seansa göre sözleşme 9 puan

daha yükselerek günü 12148 seviyesinden noktaladı.

Dünkü işlem günündeki yükselişle beraber sözleşme, 22 ve

50 günlük ortalamasının üzerinde seyrine devam ediyor.

Haberlere baktığımızda Fed Başkanı Jerome Powell,

FOMC toplantısı sonrası düzenlediği basın toplantısında,

faiz oranlarını sabit tutma kararını yeniden teyit etti.

Özellikle son dönemde uygulanan tarifelerin mal

enflasyonuna yansımaya başlaması nedeniyle "enflasyon

risklerine karşı temkinli olmak için" ılımlı kısıtlayıcı bir

duruşun uygun olduğunu belirtti.

Teknik göstergeler incelendiğinde, kısa vadeli indikatörlerin

yeni toparlanma çabası içine girdiğini ve hafif yukarı yöne

doğru bir yönelim olduğunu gözlemliyoruz.

Momentumdaki düşüş eğilimine rağmen bollinger orta

bandın üzerinde tutunduğunu görüyoruz.

Dünkü tepki alımlarının devamının yaşanması durumunda,

ilk etapta 12165 üzerindeki fiyatlamalar teknik görünüm

açısından önemini koruyor.

12165 seviyesinin üzerine kalıcı olarak yerleşilmesi halinde,

yükselişlerin ivme kazanarak 12450 seviyesine doğru

devam etmesi beklenebilir.

Olası geri çekilmelerin oluşumu halinde 12045 seviyesi

destek olarak izlenebilir.

Ancak bu seviyenin altına sarkması durumunda ise 11950

ve 11780 alt destekler olarak takip edilebilir.

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Fed dün sonuçlanan Temmuz ayı toplantısında politika faizini piyasa beklentisine paralel olarak %4,25-4,5 aralığında bıraktı. Açıklamada enflasyonun hâlâ yüksek seyrettiği ve ekonomik görünümdeki belirsizliklerin sürdüğü vurgulandı. Ancak dikkat çekici şekilde, iki üye - Christopher Waller ve Michelle Bowman - faiz indirimi yönünde oy kullandı; bu, 1993’ten bu yana ilk kez iki üyenin karara muhalefet etmesi anlamına geliyor. Toplantı sonrası düzenlenen basın toplantısında Başkan Powell, Eylül ayında faiz indirimi ihtimaline yönelik sorulara temkinli yanıtlar vererek, verilerin yakından izleneceğini ve komitenin çoğunluğunun şu an için kısıtlayıcı politika duruşunun sürdürülebilir olduğunu düşündüğünü belirtti. Bu açıklamaların ardından Eylül’de faiz indirimi beklentisi ciddi şekilde azaldı; piyasalar, indirime verilen olasılığı Salı günkü %60 seviyesinden %45’in altına çekti. Powell ayrıca, tarifeler konusunda bazı netlikler olsa da tüm etkilerin ortaya çıkmadığını ve kimi kategorilerde fiyat artışları yaşandığını vurguladı. Powell’ın konuşması sırasında hisse senetleri üzerindeki baskının arttığını gördük. Kapanış sonrasında Microsoft ve Meta’nın güçlü bilançolarının bu hisselerde yarattığı tepki ise Nasdaq ve S&P 500 vadeli işlem kontratlarında ortalamada %1 civarında yükselişler görmemizi sağlıyor. Diğer taraftan ABD’nin Güney Kore ile de ticaret anlaşmasına vardığının altını çizmek gerekir. BoJ ise bugün sona eren toplantısında faiz oranlarında değişikliğe gitmedi. Yeni günde ise Fed’in enflasyonu takip etmek için izlediği PCE endeksi öne çıkıyor. PCE, Mayıs ayında manşette ve çekirdekte sırasıyla yıllık bazda %2,3 ve %2,7 artış göstermiş ve Eylül ayında indirim beklentilerini anlamlı şekilde değiştirmemişti. Ancak Eylül’de indirim beklentisinin azaldığını düşünürsek Haziran ayı verilerinin beklentilerin üzerinde gelmesi, indirim senaryosunu daha da zayıflatabilir.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

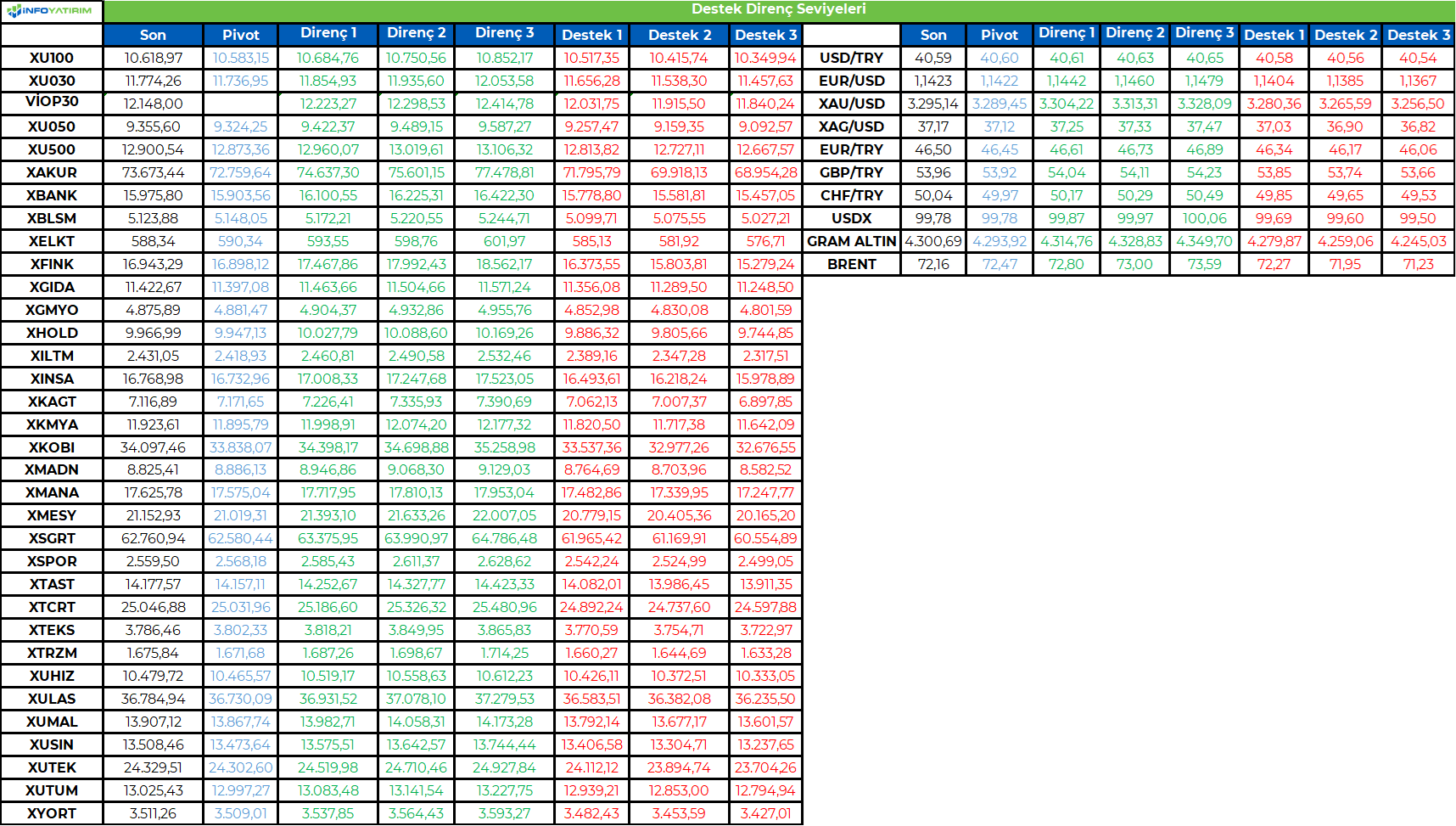

BİST100 endeksi geçtiğimiz işlem gününü 132 puan artışla 10.619 seviyesinden tamamladı. Endekste düşen trendin kırılması ile birlikte 10.850 seviyesinin hedef haline geldiğini düşünüyoruz. Temuz vade sonu olmasından kaynaklı bugün volatilite yüksek olabilir.

Endekste 5 g HO 10.596, 22 g HO 10.344, 60 g HO 9.927, 200 g HO 9.701 seviyesinden geçiyor.

BİST100 endeksinde TL bazında 10.585 seviyesini pivot, 10.685 - 10.750 - 10.850 seviyelerini direnç, 10.515 - 10.415 - 10.350 seviyelerini destek olarak takip edilecek.

Dolar bazında ise 263,9 - 265,5 - 268,0 seviyelerini direnç, 259,7 - 257,2 - 255,60 seviyelerini destek olarak izlenecek.

https://infoyatirim.com/arastirma/teknik-bulten

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bilanço günlüklerinin bu bölümünde 2 adet mega cap şirketi ve toksik ilişkinin şirketler evrenindeki karşılığı olan Arm-Qualcomm şirketlerini konuşacağız. Çok hareketli ve uzun bir bilanço gecesi geride kaldı.

Meta ile başlayalım. Meta, muazzam rakamlar ile çeyreği tamamladı ve gelecek çeyrek için de çok yüksek beklentiler verdi. Açıklama, Microsoft tarafından da gelen muazzam rakamlar ile birleşince pozitif bir şok yarattı adeta. Şirketin bu performansı iki adet dalganın üzerinde yükselmiş gibi görünüyor, bunlardan bir tanesi kullanıcı sayısının yıllık %6 civarında büyüme kaydetmesi ki 3,5 milyar üzerinde kullanıcısı olan bir platform için pek kolay bir iş değil, diğeri de ARPU yani kullanıcı başı gelirlerde görülen beklentilerin üzerindeki yükselişler. Şimdi bu ARPU meselesine biraz odaklanalım. Meta’nın yolu enteresan ve farklı bir yol oluyor gerçekten, Google, Open AI, Anthropic gibi ana model üreticilerinin hepsi kapalı modeller üretirken Meta LLama modelleri ile open source model geliştirdi. Tabi ki bunun ana motivasyonlarından bir tanesi zaten bir Cloud işi olmadığı için hizmet verebileceği ve monetize edebileceği iş kolu mevcut değildi ve devasa uygulama platformu için de dışarıya bağlı kalmak niyetinde değildi. Ancak Deepseek (aslında Deepseek değil öncesinde Alibaba zaten geçmişti) tarafından batı bloğunun yaşadığı şoktan sonra Llama için hiçbir şey eskisi gibi olmadı. Gerçekten rekabetçi bir mantık modeli geliştiremediler ve yarıştan koptular. Şu anda batı bloğunda üretilmiş olan en akıllı model Nvidia’nın Nemotron modeli. Bu yarışta kopuş nedeni ile Meta’nın kendi içerisindeki süreçlerde başka modellerin kullanılmasına izin verdiği haberleri dahi okundu. Sonradan da superintelligence projesi için kolları sıvadığını gördük şirketin. Diğer şirketlerin mühendislerine inanılmaz paralar önererek (4 senelik 1 milyar USD değerindeki bir sözleşmeyi reddeden var) bir çoğunu da kadrosuna katarak Reality Labs benzeri bir yapıyı oluşturdular. Bu analist toplantısının superintelligence vurgusu üzerinden yapıldığı söyleniyor ancak bence bu eksik. Bu toplantı aslında bir Deepseekleşme projesinin de göstergesi idi. Meta, ARPU rakamlarını, Google için de bahsettiğimiz benzer reklam tool’ları ve geliştirilmiş öneri mekanizmaları sayesinde arttırdı ve tüm süreçleri için agentlar üzerinde çalışmayı sürdüreceklerini açıkladılar. Llama açık bir model olsa da tüm yaptıkları AI işlerinin açık olmayacağını ve olmadığını da beyan ettiler. Bu aslında şu anlama geliyor ve veri merkezi altyapılarını dışarıya kiralama ve veri merkezi alanına girmeye niyetlerinin şu an olmadığını eklediler, iç süreçleri için yeterli altyapıyı oluşturacaklar. Yani Meta, daha önce Llama odağında olduğu gibi bir model geliştirme ve bunun yazılım komünitesi üzerinde etkilerine odaklanmaktan çok, agent’lar ve farklı yazılım mimarileri geliştirecek ve tek amacı buradaki mantık süreçlerinin ileriye gitmesi olacak, dışarıdaki ekosistemin ne dediği veya nasıl hizmetleşeceğine dair bir konu olmayacak. Deepseek ve Çinli şirketler de ellerinde çip olmadığı için tüm kaynaklarını superintelligence için harcıyorlar ve sadece modeli geliştirip paylaşıyorlar, API üzerinden bir gelir elde etmiyorlar. Meta da benzerini yapacak ve tüm workloadlar için AI toolları geliştireceği gibi muhtemelen App ailesini de geliştirecek ve geliştiren şirketlere hizmet vererek dolaylı kazanımlar yerine direkt kendileri uygulamaya geçecek. Tüm bunları yapabilmeleri için elbette Llama modelinin gelişmesi çok kritik olacak çünkü ana modeliniz güçlü olduğunda oradan agent yaratmak çok daha rahat, Meta’nın bağımsız ve kendine özelleşmiş bir ana modeli olması ise dediğimiz strateji için çok önemli. Açık kaynak modellerinin geliştirilmesi Beyaz Saray AI eylem planında önemli bir yer tutuyor ve şirketlerin kullanımı da desteklenecek bu modelleri, Meta bu şekilde ekosistem avantajını da kaybetmeme şansına sahip olacak. Buradaki kritik unsur ise Agent’lar, AI Agent’lar o kadar farklı bir seviyeye götürüyor ki uygulama ve yazılım evrenini, ana modellerin dışında da çok geniş bir oyun alanı çıkmış durumda. Meta da bunu kullanmaya devam edecek ve bundan doğrudan gelir etmeyi hedefleyecek. Yeni Llama modelini bekliyor olacağız, açıklamalar şu aşamada pozitif ancak Meta’nın yolu çetrefilli ve izlemesi keyifli olacak.

Microsoft tarafında da muazzam rakamlar izledik. Azure için piyasa dolaşan beklenti %35 büyüme civarlarında oluşmuştu ve Google Cloud’un iyi rakamları ile buraya çekilen bir beklentiydi ancak %39 gibi muhteşem bir büyüme açıklandı. Microsoft, bir çok farklı AI ürününden verim alır durumda ve adaptasyon oldukça hızlı gerçekleşiyor. Yaptıkları sermaye yatırımları sayesinde daha fazla kapasite açılmış ve daha fazla gelir yaratılmış durumda. Bu muazzam büyüme, IBM tarafında bahsettiğimiz konu ile birebir ilişkili, hızlı ölçeklenmek için Cloud tarafına geçiş. Buna sektörde migration deniyor ve migration yükselmiş durumda, sebebi ise hem doğuştan Cloud’da yer alan uygulamaların artması hem de AI ile kendini hızlıca güçlendirmek zorunda olan şirketlerin Cloud’a hareket etmesi. Bu trend sürecektir. Diğer taraftan ise analist toplantısında da gündeme gelen bir konu, yazılım ve uygulama ekosisteminin nasıl değiştiği oldu. Şirketin rakamlarında en çok şaşırdıkları husus kendi yazılım ürünlerinin verimlilik performansı olmuş. Bunun nedeni agent’lar. ServiceNow bilançosunda detaylı anlatmaya çalıştığım agent’ların bu ciddi yükselişi, geçen sene yazılmış yazılarda ve çekilmiş videolarda işlenmişti, bu sene bu konunun çok farklı bir boyuta geçtiğini görüyoruz. Stateful uygulamaların devreye girmesi yani sizin geçmişinizi hatırlayan ve size göre şekillenebilen uygulamaların artışı çok büyük bir değer katmış durumda. Hem Cloud üzerindeki tüm iş yüklerinin kolay takibi ve dağıtımı, hem veri depolanması ve ERP gibi süreçler açısından çok özel bir seviyeye geçildiği görülüyor. Software konsepti tamamen değişiyor ve artık yazılım hizmetleri eskisi gibi bir backend ve bir forend’den oluşmuyor, arada Agent’ların hareket ettiği ve planlama, geri bildirim yaptığı katmanlar da yer alıyor. Bu katmanlar sayesinde Cloud devleri hem kendi hizmetlerinin değerini arttırıyorlar hem de müşterilerinin Agent üretimlerine destek olabiliyorlar. Neticesinde de yazılım katmanı güçlü kalmayı sürdürüyor. Yazılım katmanı, Oracle ve CoreWeave gibi şirketlere göre bakıldığında çok önemli ve yalnızca altyapı satmak yerine buradaki güçlenmenin sürmesi Cloud devleri için çok önemli. Microsoft şu anda görülüyor ki Open AI haricinde de önemli bir gelişme kaydetmiş durumda, Open AI’ın aradan çekilmesine karşılık elbette bir savunmaları yok ancak şu aşamada oradan gelen gücü iyi kullanıyorlar. Capex harcamalarını şirket seneye biraz daha yavaşlatacak manşette ancak soft taraf artış göstermeye devam edecek yani çip alımları yükselmeyi sürdürecek. Yazılım hattında agent’ların getirdiği verimlilik arttıkça, şirketin GPU başına altığı verim de artıyor aynı zamanda, bu nedenle artık capex konuşu dert edilmeyecektir. Özetle açıklama oldukça pozitif ve şirketin gelecek çeyrek için de %35 üzerinde beklenti vermesi ile Azure birkaç puan yukarıda bir büyüme patikasına oturuyor. Özel çipleri olan Maia için Marvel tarafından iyi haberler geliyor ancak bugün bir şey söylenmedi konu ile ilgili, pozitif bir gelişme olacaktır. Open AI soru işareti kafalardan silinemeyecek kadar büyük ve Copilotlar büyüyor olsa da mantık olarak muhtemelen dışarıda kalacak olan ürünler olacaklar, bu nedenle kısa vadede pozitif orta vadede çekimseriz.

ARM Holdings tarafında telefon tarafındaki zayıf seyir nedeniyle beklentilerin altında bir Royalty geliri gördük. AI tarafı şirket için çok güçlü devam ediyor ve CSS denen daha geniş hizmet ve CPU’lar üzerinde daha geniş lisans tanımı tarafında güç kazanmayı özellikle ASICS çipler üzerinden sürdürüyorlar. Yapacakları harcamalar piyasa için soru işareti oluşturmuş görünüyor ancak CSS’in yeni lisansı için harcanan bir para olacağı için karlılığı günün sonunda arttırmak için çok yeri olan bir konsepte harcanıyor bu nedenle sorunlu bir konu değil. Veri merkezlerindeki payı %50’lere gelmiş durumda ve x86’nın yazılım ekosisteminde yıllardır oturduğu koltuktan kalkması biraz zaman istiyor, fakat bu değişim yine de oldukça hızlı gerçekleşiyor. ASICS çiplerin kullanımının artması ile birlikte Cloud devleri değişimi hızlandırıyorlar. ARM, önümüzdeki dönemde çip tasarımı üzerinde daha fazla konuda uzmanlaşmak istediğini ve dikey bir değer zincirinde genişleme istediklerini alt metinlerde belirtiyor gibi, kolay değil ve önceki çalışmaları pek iyi sonuç vermemişti ancak gelişmeleri izleyeceğiz. Sonuçlarda can sıkıcı bir konu ile karşılaşmış değiliz, şirket eski gelir kalemlerinden olan telefon tarafının payını azalttıkça bu tarz kısa vadeli sorunlar daha da az konuşulacaktır.

Qualcomm tarafında da satıcılı bir bilanço açıklaması gördük. Önemli noktalardan bahsetmek gerekirse Çin tarafındaki ağırlığın arttığını görüyoruz ve şirket burada uzun yıllardır iş yaptıklarını ve otomotiv gibi alanlara doğru da genişlediklerini belirtiyor. Bu durum çok kolay olmayacaktır diye düşünüyorum çünkü Samsung’un dahi kendi çipini denediği bu dönemde Huawei’nin orada Qualcomm’u dokunmadan bırakması çok düşük ihtimal. Huawei, TSMC desteği alamamasına rağmen muazzam bir performans gösteriyor, şirket Çin’in gerçekten en önemli şirketi ve benzersiz bir yapı. Samsung tarafında ise Exynos çiplerin performansının şu anda düşük olduğu zaten biliniyordu ve Qualcomm yeni Samsung modellerinde %75 oranla kendi çipleri kullanılacağını söyledi. Burada daha önce de Samsung’un kendi ekosistemi ile yarıştıklarını beyan ettiler ve kendilerine güveniyorlar. Apple tarafındaki kayıp IOT tarafındaki büyüme ile telafi edilecek, AI ürünler tarafında ise otomotiv tarafında iyi bir çeyrek geçirdiler. Android telefonların Apple’dan AI alanında ileride olması ve Galaxy AI kullanımının önde olduğu, Android’in güncelleme konusundaki esnekliği ile daha hızlı adaptasyonun mümkün olduğunu belirttiler. Netice olarak şirket bir dönüşüm içerisinde ancak bu dönüşümde adaptasyon yavaş, ana gelir grubu olan telefon tarafında ise in house riskleri ve Çin riskleri hala baki.

Utku Oktay Acundeğer

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/07/31/bilanco-gunlukleri-2q25-30-07-meta-microsoft-arm-holdings-qualcomm/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Küresel piyasalar gelecek dönemlere dair net bir faiz indirimi sinyali vermeyen Fed toplantısının etkilerini fiyatlamaya devam ederken yurt içinde günün en önemli konu başlığını TCMB PPK özetleri oluşturuyor. Hatırlanacağı gibi Merkez Bankası geçen hafta gerçekleştirdiği toplantıda politika faizini 250 baz puan olan ortalama piyasa beklentisinin üzerinde 300 baz puan indirerek %43,00 seviyesine çekmişti. Adımların büyüklüğünün enflasyon görünümüne bağlı olarak, toplantı bazlı ve ihtiyatlı bir yaklaşımla gözden geçirileceğine dikkat çeken TCMB, indirimlere 300 baz puanla başlansa da sonraki adımların farklılaşabileceğine dair bir çerçeve çizmişti. Toplantıda takip edilen bir diğer önemli nokta ise faiz koridoruydu. Bu noktada koridorun asimetrik kaldığını ve üst bant ile politika faizi arasındaki makasın 300 baz puanda tutulduğunu görmüştük. Bugünkü özetlerde para politikasında yeni bir patikaya girilirken TCMB’nin daha detaylı değerlendirmelerini görme şansı bulacağız. Makroekonomik veri tarafında ise Haziran ayı dış ticaret verilerini takip edeceğiz. Ticaret Bakanlığı gümrük verilerine göre, Haziran ayında ihracat %8,0 artışla 20,5 milyar dolar, ithalat %15,3 artışla 28,7 milyar dolar olurken, dış ticaret açığı %38,8 artışla 8,2 milyar dolar olarak gerçekleşmişti. Sürprize çok fazla açık olmayan veriye dair piyasa beklentisi de -8,2 milyar seviyesinde bulunuyor. Bakanlık verilerine göre yılın ilk altı ayında dış ticaret dengesi -49,4 milyar dolarla geçen yıla kıyasla %16,3 oranında artışa işaret ediyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri