Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Türkiye:

Şubat ayında mevsimsellikten arındırılmış Reel Kesim Güven Endeksi (RKGE-MA) aylık 0,2 puan artarak 102,8 seviyesine yükseldi. Endeks bileşenlerine bakıldığında, son üç aydaki toplam sipariş miktarı 2,2 puan artışla 83,4 seviyesine gelirken, mevcut toplam sipariş miktarı ve genel gidişat da pozitif katkı sağladı. Gelecek üç ay için toplam istihdam beklentisi 1,2 puan artışla 102,9 seviyesine ulaştı ve istihdamda genişleme beklentilerine işaret etti; genel gidişat endeksi 2,2 puan artarak 93 seviyesine yükseldi ve daralmanın azalarak devam ettiğine işaret etti.

Öte yandan, üretim hacmi beklentisi 8,1 puan gerileyerek 113,7 seviyesine düşerken, ihracat siparişleri 1,7 puan azalarak 118,3 seviyesinde gerçekleşti. Mevcut mamul mal stoku 0,8 puan düşüşle 97,2 seviyesine gerileyerek üreticilerin stoklarını azalttığını gösterdi. Sabit sermaye yatırım harcamasına ilişkin değerlendirmelerde ise zayıflama gözlendi. Bu veriler, ekonomik aktivitedeki kısmi iyileşmenin hız kestiğine ve geleceğe yönelik beklentilerin temkinli bir seyir izlediğine işaret ediyor.

Mevsimsellikten Arındırılmış İmalat Sanayi Kapasite Kullanım Oranı (KKO) 0,1 puan artışla %74,9 seviyesine yükseldi. Son 12 aylık ortalamasından 0,98 puan negatif sapma yaşayan KKO, 2024 Mayıs’tan beri trendi aşağı yönlü ilerliyor. Bir önceki ay notumuzda artan kapasiteden dolayı verinin düşüş yaşamış olabileceğini yazmıştık; keza sanayi üretim verileri son çeyrekte güçlü gerçekleşmişti. Ancak Ocak ayı PMI verileri ile zayıflamanın olduğunu görüyoruz. Ekteki grafikte veriyi inceleyebilirsiniz.

Grafiği görüntüleyemiyorsanız buraya tıklayarak ulaşabilirsiniz

TCMB swap hariç net döviz pozisyonu Cuma günü yatay kalarak 129 milyon USD iyileşti. Cuma günkü USDTRY artışı ile TCMB pozisyonun daha fazla bozulacağını tahmin etmiştik. Veride altın değerlemesi yüzünden bunu tam olarak göremiyor olabiliriz. İlerleyen günlerde bunu detaylıca inceleyeceğiz.

BİST100 günün büyük bölümünde pozitif tarafta kalırken 17.30’da gelen satışlarla günü %0,3 düşüşle kapattı. Dedikoduların hafta sonu gerçeğe dönüşmemesi tepki alışları getirse de kapanışta yine satışlar yaşandı. Sınai endeksi pozitif ayrışırken bankacılık endeksi, BİST100’e paralel olumsuz performans gösterdi.

Motorine gelen 1,2 TL’lik zammın Şubat ayı enflasyonuna sınırlı etkisi olacağını hesaplıyoruz. Hem ay başında gerçekleşen indirimin nötrlenmesi hem zammın ay sonuna doğru gelmesi hem de motorin ağırlığının tahmini %1,5 olması sebebiyle Şubat ayı enflasyonuna 0,02 puanlık etki yapacağını hesaplıyoruz.

2024 yılında boşanan çiftlerin sayısı 187 bin 343’e yükselerek bir önceki yılın 173 bin 342 olan seviyesini aştı. Bin nüfus başına düşen boşanma sayısını gösteren kaba boşanma hızı ise 2024’te binde 2,19 olarak gerçekleşti. Ekonomik sorunlar, demografik sorunları beraberinde getiriyor.

Global:

Almanya’da Ifo İş İklimi Endeksi, Şubat ayında 85,2 seviyesinde sabit kalarak piyasa beklentisi olan 85,8’in altında kaldı. Şirketler, gelecek aylara ilişkin daha iyimser bir görünüm sergilese de (85,4 vs. 84,3), mevcut iş durumuna dair değerlendirmeler kötüleşti (85,0 vs. 86,0). Sektörler bazında, özellikle ulaşım ve lojistik alanındaki artan belirsizliklerle birlikte hizmet sağlayıcılar arasında duyarlılık zayıfladı (-4,3 vs. -2,2).

ABD borsaları, teknoloji devlerinin yapay zeka yatırımlarına yönelik spekülasyonlarla toparlanarak üç günlük kayıp serisini önledi. S&P 500 %0,3 yükselirken, Dow 200 puan arttı ve Nasdaq 100 %1,2'lik gün içi düşüşünü sildi. Avrupa borsalarında ise Fransa günü %1’e yakın düşüşle kapatırken, seçim sonrası Almanya borsası sınırlı alımlarla kapandı.

ABD doğal gaz vadeli işlemleri, ılıman hava tahminleri ve üretimdeki toparlanmayla %6’dan fazla düşerek 43,9 $/MMBtu’ya geriledi. Geçen hafta, sert soğukların arzı düşürmesiyle fiyatlar %14 yükselmişti. LNG ihracatı ise güçlü seyrini koruyarak Şubat’ta günlük 15,5 milyar fit küpe ulaştı.

Günün Verileri:

TCMB Şubat Ayı Sektörel Enflasyon Beklentileri (10.00)

ABD S&P Case Shiller Aralık Ayı Konut Fiyat Endeksi (TSİ:17.00)

Bahçeşehir Üniversitesi Finansal Araştırmalar Merkezi (BFRC)

https://bfrc.bau.edu.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Almanya seçim sonuçları ve Dolar endeksindeki düşüşün etkisiyle haftaya sert bir yükselişle başlayan parite, dün 1.0530 seviyesindeki direnci test ettikten sonra, direnç seviyesine ve 100 günlük hareketli ortalamaya yaklaşılmasıyla dolar lehine düşüşler yaşandı. Dün sabah seansından sonra düşüşlerle hafif dolar lehine tamamlayan parite, günü 1.0467 seviyesinden tamamladı. Bugün Asya seansında hafif Euro lehine alımlarla 1.0470 direnci üzeri geçiş çabasında olan paritede, Euro lehine yükselişlerin kalıcı olması için direnç üzerinde kalıcılık izlenebilir. Olası dolar lehine satışlar görülmesi durumunda, destek 1.0470 bölgesinin aşılması halinde ilk destek 1.0400 seviyesinde yer alıyor.

Perşembe günü ABD'den ekonomik büyüme verileri, Cuma günü ise ABD PCE fiyat endeksi verileri parite için önemli olacaktır. Ayrıca, dün Euro lehine sert tepkilere neden olan Almanya seçimlerindeki koalisyon gelişmeleri ve olası politika değişimleri de dikkatle takip edilmelidir.

Destekler: 1.0470 - 1.0400 - 1.0350

Dirençler: 1.0540 - 1.0600 - 1.0700

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BİST100 endeksi geçtiğimiz işlem gününe pozitif başlamış olsa da gün sonuna doğru gelen satışlar ile günü 27 puan düşüşle tamamladı. Geçtiğimiz hafta çıkan haber akışları ile düşüş trendinde olan endeks, 200 g HO altına sarkarken, yükselişin kısa vadeli başlaması için 9.600'ün kırılması gerektiğini düşünmekteyiz.

Takas avantajı kaynaklı olarak gün içerisinde tepki alımları görülebilir.

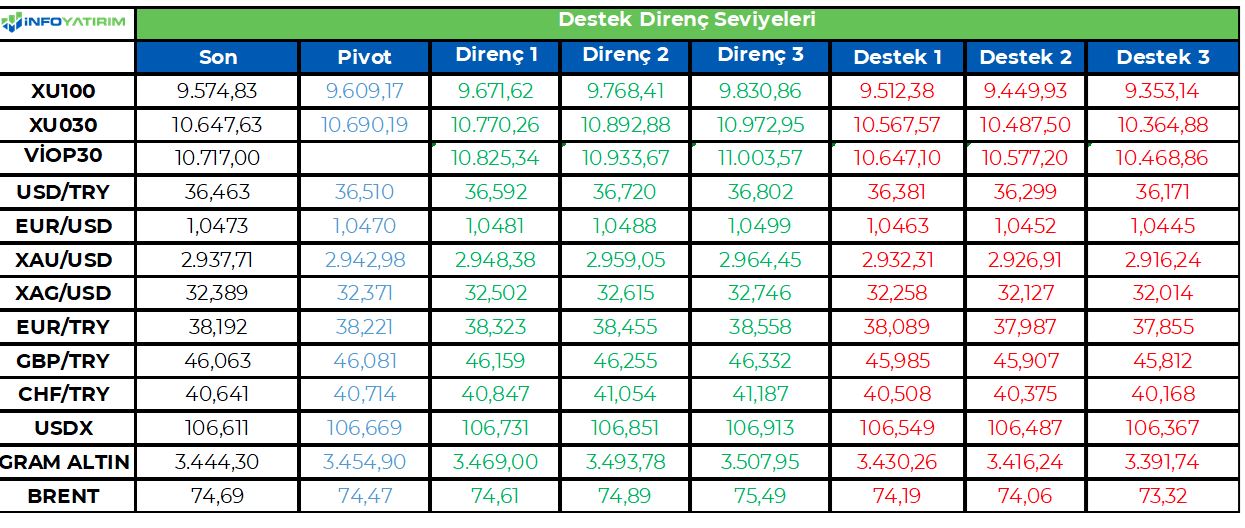

BİST100 endeksinde TL bazında 9.610 seviyesi pivot, 9.670 - 9.770 - 9.830 seviyeleri direnç, 9.510 - 9.450 - 9.355 seviyeleri destek olarak takip edilecek.

Dolar bazında ise 266,4 - 269,0 - 270,8 seviyeleri direnç, 262,0 - 260,3 - 257,6 seviyeleri destek olarak izlenecek.

https://storage.googleapis.com/valuezon/applicants/1544/messages/12969/blobid1740456400522.png

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Piyasalar yeni haftaya beklendiği gibi tepki alımları ile başlasa da küresel ölçekte etkili olan zayıflığın ardından geri dönüşe imza atmayı başaramadı. İçeride kapasite kullanım oranı ve reel kesim güven endeksi gibi makro açıdan önemli ancak piyasa etkisi limitli veriler açıklanırken risk iştahının daha çok küresel görünüme ayak uydurduğunu gördük. Bu çerçevede somut bir nedene dayanmayan geçen haftaki satış baskısının ardından BIST-100 endeksi açılışı %1 civarında yükselişle yaptı. Ancak kırılganlıktan sıyrılamayan endekste açılışta görülen seviyeler gün içi zirve olarak kalırken günün sonunda %0,28 oranında kayıp yaşandı. Gerek ayın gerekse yılın başından bu yana bakıldığında eksi bölgede seyreden endeksin performansının sabit getirili varlıkların belirgin şekilde gerisinde seyrediyor olması bireysel yatırımcıların hisse senedine yönelmesine çok fazla izin vermiyor. Bu tablonun değişmesi için endekse momentum kazandırabilecek bir katalistin ortaya çıkması ya da yatırımcıların gelinen seviyeleri cazip bularak hisse senetlerine yönelmesi gerekir. Bu noktada dışarıda da görünümün belirsizlikler nedeniyle Şubat ayında kuvvetli olmadığını not etmeliyiz. Teknik açıdan bakıldığında ise kısa vadede 100 günlük hareketli ortalamanın geçtiği 9587 puanın üzerindeki seviyeler yukarı yönlü hareket alanının genişlemesine katkı sağlayabilir.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bloomberg News'in haberine göre, ABD'li yetkililer, Pekin'in teknolojik gücünü sınırlama çabalarını genişletmek amacıyla Tokyo Electron ve ASML mühendislerinin Çin'de yarı iletken teçhizat bulundurmalarını kısıtlamak üzere Japon ve Hollandalı mevkidaşlarıyla bir araya geldi.

Konuyla ilgili bilgi sahibi kişilere dayandırılan habere göre, bazı Trump yetkilileri ayrıca Çin'e lisanssız ihraç edilebilecek Nvidia çiplerinin miktarını ve türlerini daha da kısıtlamayı hedefliyor.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Son bir haftada XU100 endeksi, 9.474 ile 9.954 seviyeleri arasında işlem gördü ve %5,1 oranında

geniş bir işlem aralığı sergiledi. Kapanış seviyesi 9.575 olarak gerçekleşti. Fiyat, hem 10 EMA

(9.763) hem de 50 EMA (9.832) seviyelerinin altında kapanış yaparak kısa ve orta vadeli zayıflığın

sürdüğünü gösterdi. Uzun vadeli trend göstergesi olan 200 EMA (9.593) seviyesinin hemen

altında kapanış gerçekleşti. Hacim ise 70,7 milyar TL ile iki haftalık ortalama olan 96,8 milyar TL

seviyesinin oldukça altında kaldı.

ADX (19,4): Beş günlük hareketli ortalamasının (17,0) üzerine çıkarak trend gücünün arttığını

teyit etti. MACD (-60,34): Sinyal çizgisinin (-27,93) oldukça altında kalarak negatif bölgede

zayıflık sinyali vermeye devam etti. Bir önceki seviyeye (-44,22) göre düşüş gösterdi ve satış

baskısının güçlendiğini teyit etti. RSI (38,3): Beş günlük hareketli ortalamasının (43,9) altına

gerileyerek aşırı satım bölgesine yaklaştı ve momentum kaybını işaret etti.

Sonuç: Fiyat, hem 10 günlük ortalamanın (9.763) hem de 50 günlük ortalamanın (9.832)

altında kapanış yaparak kısa ve orta vadeli zayıflığın sürdüğünü teyit etti. 200 EMA (9.593)

seviyesi yakından takip edilmeli. Yukarı yönlü hareketlerde 9.763 (10 EMA) ve 9.832 (50 EMA)

seviyeleri direnç olarak dikkat çekiyor. ADX’teki artış trend gücünün yükseldiğini gösterirken,

MACD’nin negatif bölgede derinleşmesi satış baskısının devam ettiğine işaret ediyor.

Başkent Menkul Değerler

https://www.baskentmenkul.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Cuma günü ABD ekonominin imalat ve hizmet sektörlerindeki sağlık durumunu ölçen öncü ekonomik verileri karşıladık. Hizmet PMI 49,7 olarak açıklandı. Hizmet verisi, iki yıl sonra ilk kez 50’nin altına düşerek hizmet sektöründe daralma sinyali verdi. Beklentiler 53 civarında idi, sonucun zayıf olmasında tarife belirsizlikleri ve istihdamda düşüş gibi faktörlerin etkili olduğu düşünülüyor. Hizmet sektörü, ABD ekonomisinin büyük bir kısmını oluşturduğu için yaşanan daralma risk iştahının da baskılanmasına neden oldu. İmalat PMI aynı dönemde 51,2 olarak gerçekleşti ve beklentilerin (51,3) hafif altında kalsa da genişleme bölgesinde kalmayı sürdürdü.

Gelen veriler, ABD ekonomisinde karışık bir tabloyu yansıtıyor. Hizmet sektöründeki daralma, stagflasyon (enflasyon artışı ve ekonomik yavaşlama kombinasyonu) endişelerini artırırken, imalatın hâlâ pozitif bölgede olması bir nebze rahatlama sağlıyor. Cuma günü açıklanan Michigan Üniversitesi’nin 1 yıllık enflasyon beklentisi Şubat’ta %3,3’ten %4,3’e yükselmesi enflasyon beklentilerinde bozulmaya işaret ediyor. Beklentilerde yaşanan bozulma, PMI verileriyle birleştiğinde piyasalarda tedirginlik görülmesine neden oldu.

ABD son dönemde enflasyonda katılık görülmeye devam ediyor. Son beş ayda %2,4’ten %3’e çıkan bir trend görülüyor. Tüketici beklentileri de bu doğrultuda bozulma sergiliyor. ABD ekonomisi gücünü korumaya devam etse de öncü göstergelerde bir ivme kaybı görülüyor. İşgücü piyasasının sağlıklı duruşu ise olumlu taraf olarak karşımıza çıkıyor. Trump’ın uygulamak istediği muhtemel enflasyonist politikalar ise mevcut tabloyu karmaşıklaştıran diğer bir unsur. Önümüzdeki süreçte makro veriler güçsüzlük sinyali üretmeye devam ederse FED bir ikileme doğru ilerleyebilir. Enflasyonu dizginlemek için faizleri yüksek tutması büyümeyi baskılarken, gevşeme yönünde adım atması halinde enflasyonun daha da hızlanma ihtimali ortaya çıkabilir. Özetle, ekonomik büyümenin ne kadar yavaşlayacağı, enflasyonun seyri ve FED’in politikaları bu riskin realize olup olmayacağını belirleyecek.

Avrupa tarafında, Almanya’da muhafazakarların beklendiği gibi ulusal seçimleri kazanması Avrupa piyasalarının moral bulmasını sağladı. Muhafazakâr CDU/CSU bloku oyların yüzde 28,5'ini alırken, aşırı sağcı AfD yüzde 20,5 ile ikinci sırada yer aldı. Bundan sonraki süreçte koalisyon görüşmeleri piyasaların yakın takibinde olacak.

Dün açıklanan Almanya'da iş dünyası iyimserliği 'seçimle' arttı. IFO beklenti endeksi Şubat ayında 84,3'ten 85,4'e yükseldi. Bloomberg'in anketine katılan ekonomistlerin beklentisi 85'ti. Dün açıklanan Euro Bölgesi tüketici fiyatları ocak ayında önceki yıla göre yüzde 2,5 ile beklentilere paralel olarak arttı.

Bu hafta ABD kişisel tüketim harcamaları endeksi (PCE) kritik. FED’in baz aldığı veride manşetin yüzde 2,6’dan 2,5’e, çekirdeğin ise yüzde 2,8’den 2,6’ya inmesi bekleniyor. Böylece Eylül’den beri süren artış yönlü hareket güç kaybedebilir. Aksi halde yükselişin sürmesi (beklenti üstü veri) enflasyon endişelerini artırabilir. Bu hafta ayrıca, ABD tüketici güveni, 2Ç büyüme (2. okuma) takibinde olacak. Veriler beklentilerden saptıkları oranda fiyatlara tesir edebilirler.

Bu sabah global piyasalarda risk iştahı karışık. ABD vadelileri 0,1-0,2 aralığında artı. Asya’da ise Çin %0,2, Hong Kong %0,8, Japonya yüzde 1,1 eksi. ABD 10 yıllık tahvil faizi %4,38, Dolar Endeksi 106,6, ons altın 2.941 Usd civarında işlem görüyor.

İç tarafta, Türkiye İstatistik Kurumu (TÜİK), şubat ayına ilişkin hizmet, perakende ticaret ve inşaat güven endekslerini açıkladı. Güven endeksi, şubatta geçen aya oranla perakende ticaret sektöründe yüzde 1,6 artarken, inşaat sektöründe yüzde 2,7 ve hizmet sektöründe yüzde 1,9 azaldı.

Usd/TL:

ABD son açıklanan makro verilerde hizmet tarafında yaşanan daralma, büyüme endişelerini de beraberinde getirdi. Makro verilerin güçsüz sinyal üretmesi dolar talebini azaltıcı bir etki gösteriyor.

Bugün tüketici güveni, Perşembe 2Ç büyüme (2. okuma), Cuma kişisel tüketim harcamaları (PCE, FED’in dikkate aldığı enflasyon) verileri açıklanacak ve fiyatlamayı etkileyecek.

Fiyatlamada ana çerçeveyi Trump belirliyor. Diğer unsurlar, Trump’a bağlı şekilleniyor. Piyasaların esas parametresi Trump olmaya devam ediyor.

Dolar Endeksi 106,6 civarında işlem görüyor. 105,5 ve 107,3 seviyelerinde bant hareketi devam edebilir. 105,5 seviyesi altında fiyatlamalar Eur lehinde sonuç üretebilir. Dolar talebinde ana belirleyici Trump ve uygulamak istediği politikalar olacak.

İç tarafta, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından her ay düzenli olarak yayımlanan Piyasa Katılımcıları Anketinde bir önceki ankette %27,05 olan cari yıl sonu enflasyon tahmini, Şubat anketinde %28,30’a yükseldiği görülürken, Şubat 2025 için aylık TÜFE artışı beklentisi %3,23 olarak belirlendi.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 36,45 civarında işlem görüyor. Aşağıda 35,80 ve 35,50; yukarıda 36,50 ve 37,00 öne çıkan teknik seviyeler

TL Tahvil/Bono:

Tahvil faizlerinin yıl genelinde aşağı yönlü ana trendde ilerlemesini bekliyoruz. Ancak trend dalgalı, engebeli, zigzag olarak ifade edebileceğimiz bir seyir izleyebilir.

Sağlık sektörüne dair yeni düzenleme enflasyon beklentilerinin yumuşamasını sağlayabilir. Dün piyasa fiyatlaması bu gelişmeyle pozitif oldu. TCMB faiz politikası tahvil bono fiyatları üzerinde etkili olmaya devam ediyor. Enflasyona dair iyimserlik TCMB faiz indirimi beklentilerini güçlendirebilir.

Yılın genelinde enflasyonun düşeceği konsensüs haline gelmiş durumda. O yüzden dezenflasyon sürecinin engebeli olacağından hareketle aradaki zigzaglara rağmen yıl sonuna taşınabilecek pozisyonlar anlamlı bir getiri sunabilir.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 78 baz puan azalış ile %38,86 ve 37 puan azalış ile %27,81 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Piyasadaki baskılı seyir devam ediyor... Pazartesi günü satıcılı seyrin devam ettiği hisse senedi piyasasında BIST100 Endeksi kapanışı %,28'lik kayıpla 9,574 puandan yaptı.

Genel olarak baktığımızda, Cuma günü yaşanan satıcılı seyrin ardından, haftaya toparlanma çabalarıyla başlayan piyasada, bu denemenin zayıf kaldığı ve aşağı yönde kırılan 9,750 bölgesinin direnç özelliği kazandığını görüyoruz.

Önümüzdeki sürece baktığımızda da, artık ilk önemli direnç özelliğindeki 9,750 bölgesi üzerinde kalıcı hareketler oluşmadıkça aşağı yöndeki baskının devam etme ihtimalini yüksek görüyoruz. Bu noktada, dün hafif altında bir kapanış yaşanan 200 günlük üssel ortalamanın bulunduğu 9,600 bölgesi yakından izlenmeyi hak ediyor. Bu seviyenin yeniden üzerine çıkılarak destek haline getirilebilmesi, ilerleyen süreçte 9,750 direncini aşmaya yönelik çabalarının devam etmesine yardımcı olacaktır. Diğer taraftan, 200 günlük üssel ortalamanın bulunduğu 9,600 bölgesi altındaki hareketlerin ısrarlı bir özellik sergilemesi halinde ise, satış baskısının ilk etapta 9,450-9,500 aralığı hedeflenmek üzere devam etme ihtimalini yüksek görüyoruz.

Eur/Usd:

Dün açıklanan Euro Bölgesi tüketici fiyatları ocak ayında önceki yıla göre yüzde 2,5 ile beklentilere paralel olarak arttı. Cuma günü açıklanan PMI verilerinde imalatta ABD hafif, Avrupa biraz daha fazla iyi sonuç elde etti. Hizmet sektörü ABD ekonomisinin güçlü kası. Mevcut faiz ortamında, Trump’ın korumacı politikalarının etkisi ABD ekonomisi üzerinde beklenenden fazla baskı oluşturabilir. Büyüme üzerinde artan endişeler dolar talebinin baskılanmasına neden oldu. Büyüme öncü verilerden ISM verileri de benzer bir görüntüye işaret ederse FED üzerinde faiz indirim beklentileri bir miktar artabilir.

Almanya seçimlerinin geride kalması ve beklentiler dahilinde sonuçlanması belirsizliğin biraz azalmasını sağladı. Aşırı sağ parti AfD'nin %20,5 oy alarak ikinci parti olması rağmen diğer partiler, işbirliği yapmayı reddettiği için karmaşık ve zor bir süreç görülebilir.

Bu hafta ABD’de dikkatler FED’in baz aldığı kişisel tüketim harcamaları endeksinde (PCE) olacak. 2Ç büyüme (2. okuma), tüketici güveni takip edilecek diğer veriler. PCE’nin manşette yüzde 2,6’dan 2,5’e, çekirdeğin ise yüzde 2,8’den 2,6’ya inmesi bekleniyor. Böylece Eylül’den beri süren artış yönlü hareket güç kaybedebilir. Aksi halde yükselişin sürmesi (beklenti üstü veri) enflasyon endişelerini artırabilir. Dolar Endeksi veriden çokça etkilenebilir.

Dolar Endeksi 106,6 civarında işlem görüyor. 105,5 ve 107,3 seviyeleri arasında bant hareketi devam edebilir. 105,5 seviyesi altında fiyatlamalar Eur lehinde sonuç üretebilir.

Bu sabah 1,047 seviyesindeki paritede 1,046 ve 1,042 seviyeleri gün içi destek; 1,053 ve 1,058 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün parite yatay-sınırlı pozitif seyir izleyebilir.

Altın:

Siyasi haber akışı çok güçlü ve belirleyici olmaya devam ediyor. ABD Başkanı Donald Trump, Rusya Devlet Başkanı Vladimir Putin ile savaşın bitmesine yönelik "ciddi görüşmeler" yaptığını ve Ukrayna ile kıymetli madenler anlaşmasını yakında imzalayacaklarını belirtti. Rusya-ABD arasında barış görüşmeleri devam ediyor. Trump’ın ajandasında görüşmeler en ön sırada .

ABD makro veri tarafında katı enflasyon çatısı altında büyüme öncü verileri güç kaybına işaret ediyor. Piyasalarda büyüme verilerine olan hassasiyet artabilir. Öncü büyüme verilerinin zayıf sinyaller üretmeye devam etmesi altın talebini destekleyebilir.

Bu hafta ABD kişisel tüketim harcamaları (PCE) haftanın kritik verisi. Ayrıca tüketici güveni, 2Ç büyüme (2. okuma) takip edilecek, fiyatlanacak.

Altında 2.915- 2.950 Usd bant hareketi devam ediyor. 2.950 Usd üzerinde 3.000 Usd hedeflerini gündeme alabilir. 2.950 Usd civarında satıcıların alıcılara göre daha iştahlı olması bir dinlenme-soluklanma dönemini beraberinde getirebilir. 2.900 Usd yakın destek noktası olarak takip edilebilir..

Bu sabah 2.941 Usd seviyesindeki ons altında 2.915 ve 2.900 Usd seviyeleri gün içi destek, 2.950 ve 2.975 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün parite yatay-sınırlı negatif seyir izleyebilir.

Eurobond:

Dışarıda, son gelen ABD PMI hizmet ve imalat verilerinde karışık sinyaller gelmesi büyüme endişelerinin artmasına neden oldu. Enflasyonda katılık ve büyümede ivme kaybı ise en istenmeyen senaryo. Güvenli liman talebi ile ABD 10 yıllık faizi 4,40 seviyelerinde işlem görüyor. Trump’ın yarattığı belirsizlik ekonomik aktivitede yavaşlama riski olarak okunuyor, ayrıca Trump’ın endişe edildiği kadar agresif olmaması da tahvillere olumlu yansıyor. Bu hafta ABD PCE verisi kritik rolde.

İç tarafta, enflasyon trendi ana konu olmayı sürdürüyor. Yüksek ocak ayı verisi sonrası gözler şubat verisinde ve veriye bağlı olarak Mart PPK’sında. Olumlu sonuç piyasayı rahatlatır. Yatırımcılar ayrıca iç politikayı ve global gelişmeleri takip ediyor.

Türkiye 5 yıllık CDS 252 ile günü tamamladı. Eurobondlar sınırlı pozitif seyir izledi. Birim fiyatlar, kısalarda -8 ile +6 cent; orta vadelilerde +24 ile +31 cent; uzunlarda +46 ile +51 cent değişim oldu. Faizler ise sırasıyla 5,41%, 6,95% ve 7,98 oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri