Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Global ekonomik tahminlerini revize eden S&P Global'in Türkiye için tahminleri şöyle:

Yıllık reel GSYH beklentisi 2025 yılı için %+2.7, 2026 yılı için %+2.9

Tüketici enflasyonunda yıllık ortalama beklentisi 2025 için %33.0 2026 için %18.3

İşsizlik oranında yıllık ortalama beklentisi 2025 için %10.2 2026 için % 10.0

Yıllık ortalama dolar kuru beklentisi 2025 için 39.82 TL, 2026 yıl sonu için 46.50 TL

Dolar kuru için 2025 yıl sonu beklentisi 43.00 TL, 2026 yıl sonu için 48.00 TL

Politika faiz oranı beklentisi 2025 yıl sonu için % 38.0, 2026 yıl sonu için % 17.50

Yaklaşık 3 haftadır bant hareketi sergileyerek 9250 puan civarını destek olarak kullanan BIST-100 endeksinde son iki işlem gününde bu tablonun değişmeye başladığını gördük. Önceki bültenlerimizde de dikkat çektiğimiz gibi geride bıraktığımız hafta yapılan yukarı yönlü denemelere hacimlerin eşlik etmemesi kuvvetli bir zemin üzerinde hareket edilmediğini gösteriyordu. Bu açıdan bakıldığında hisse senetlerindeki güç kaybının teknik açıdan şaşırtıcı olmadığını düşünüyoruz. Dün yurt dışında, piyasaların gümrük vergilerinde anlaşmalara yaklaşıldığı beklentisi ile ağırlıklı olarak iyimser bir zeminde hareket ettiğini düşünürsek haftanın son işlem günüde Borsa İstanbul’un bu algıdan ne ölçüde destek bulabileceğini takip edeceğiz. İçeride makro tarafta öne çıkan konu başlığını ise Nisan ayı PMI imalat endeksi oluşturuyor. Söz konusu veri için bir gösterge olan reel sektör güven endeksi Nisan ayında 104,1’den 103,2’ye gerilerken mevsimsellikten arındırılmış endeks 103,2’den 100,8’e inmişti. Ortaya çıkan tablo, benzer bir gösterge olan ve 12 aydır büyümeyi daralmadan ayıran 50 seviyesinin altında seyreden PMI imalat endeksinde bu eğilimin devam edebileceğini düşündürüyor. Endeks son olarak Mart ayında 1 puan geri çekilerek 47,3 değerini almıştı. ABD’de ise bugün açıklanacak olan ve artan gümrük vergilerinin etkilerini de yansıtma potansiyeli taşıyan Nisan ayı istihdam rakamlarının vereceği sinyallerin küresel risk iştahını şekillendirme olasılığını yüksek buluyoruz.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

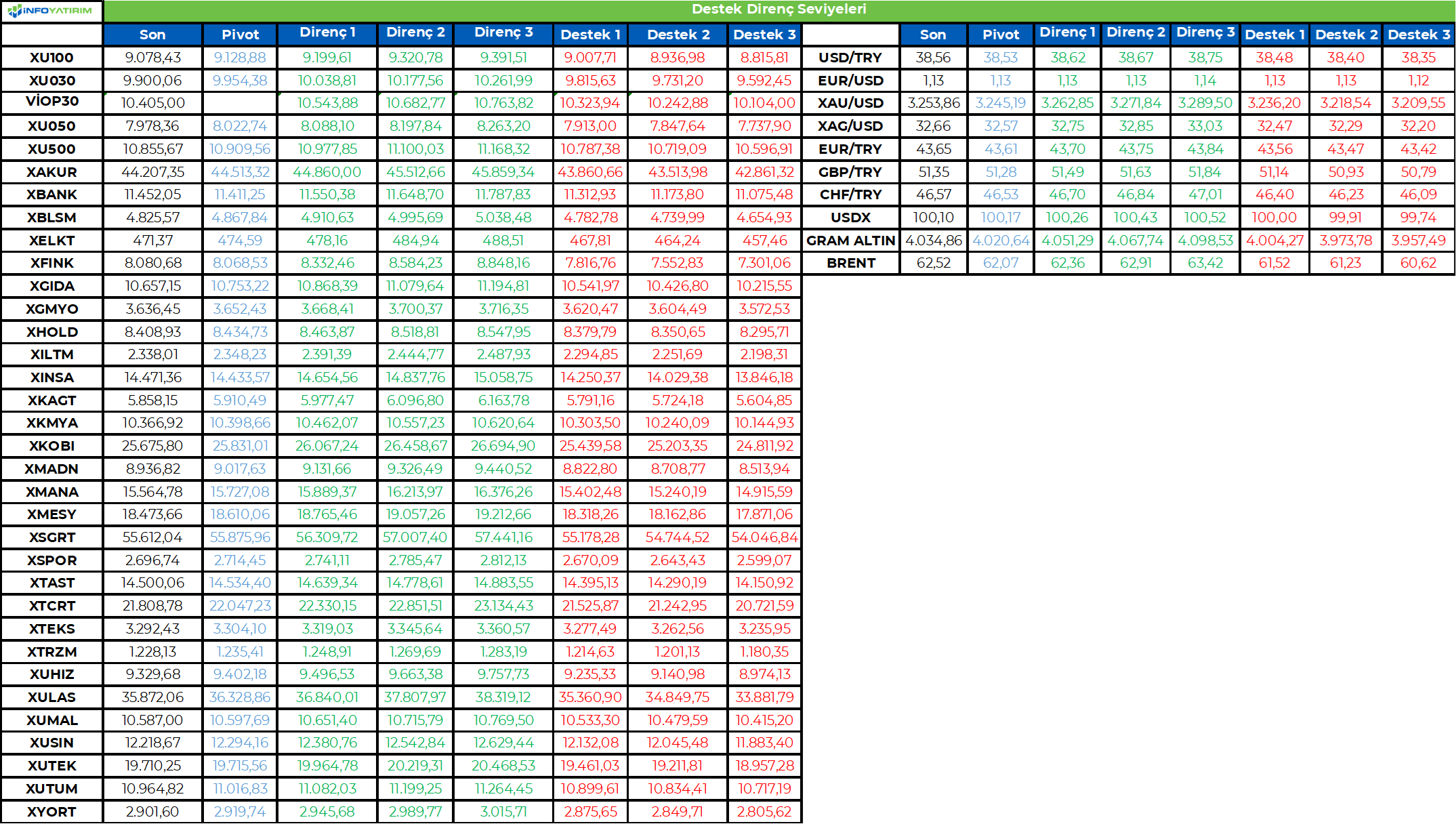

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD & Avrupa Hisse Senedi Piyasaları

Wall Street’te risk iştahı, güçlü gelen teknoloji sektörü bilançolarının, geçtiğimiz ay tarife şoklarının etkisiyle küresel piyasaları sarsan ‘Amerika’yı sat’ anlatısını tersine çevirmesiyle yeniden canlandı. ABD’de açıklanan ISM imalat endeksi 0.3 puan düşüşle 48.7 seviyesine gerileyerek daralmaya işaret ederken, haftalık işsizlik başvuruları Şubat ayından bu yana en yüksek seviyesine ulaştı. Ancak piyasalar bu verilere rağmen olumlu bilanço dönemine odaklandı.

ABD endeksleri günü pozitif tamamladı. Dow Jones endeksi %0.20 S&P 500 endeksi %0.63 ve Nasdaq Teknoloji endeksi %1.52 artışla kapandı. S&P 500 endeksinde bilişim teknolojileri %2.22 ve iletişim hizmetleri %1.55 oranında primlenerek en iyi performansı sergilerken, sağlık %2.79 ve temel tüketim %0.50 oranında düşüşle en kötü performansı gösteren sektörler oldular. Dow Jones endeksinde ise bilişim teknolojileri %2.53 ve sanayi %0.42 ile en çok değer kazanan sektörler olurken, sağlık %2.30 ve temel tüketim %1.11 oranında değer kaybederek en zayıf performansı sergiledi. Günün erken saatlerinde piyasa genelinde görülen alımlar öğleden sonra yerini daha dar bir yükselişe bıraktı ve büyük teknoloji hisselerinin endeksleri taşıdığı bir görünüm oluştu.

Kurumsal tarafta, Microsoft, mali üçüncü çeyrek kar ve gelirinin beklentileri aşması ve bulut bilişim iş kolundaki güçlü büyüme sonrası %7.63 oranında değer kazandı. Facebook ve Instagram’ın ana şirketi Meta Platforms, ilk çeyrek gelirinin beklentileri aşması ve reklam fiyatlarındaki güçlü artışla %4.23 oranında yükseldi. Nvidia hisseleri, ABD’nin BAE’ye yönelik satış kısıtlamalarını hafifletebileceği yönündeki haberlerle primlendi .General Motors, tarife etkilerini gerekçe göstererek kar beklentisini düşürmesiyle %0.42 oranında geriledi. Qualcomm, tarife endişelerinin talebi olumsuz etkileyeceği beklentisiyle zayıf bir tahmin açıklamasının ardından %8.95 oranında düştü.. Eli Lilly, ilk çeyrek karı beklentileri aşsa da 2025 kar beklentisini düşürmesiyle %11.66 geriledi. Moderna, beklenenden dar bir zarar açıklamasına rağmen %5.29 düştü. Robinhood Markets, gelirleri artsa da aylık aktif kullanıcı sayısının beklentilerin altında kalmasıyla %5.07 değer kaybetti.

Avrupa borsaları genel olarak günü pozitif kapattı. DAX %0.32, CAC 40 %0.50 ve FTSE 100 %0.02 artışla puana yükseldi. DAX endeksinde gayrimenkul %2.81 ve iletişim hizmetleri %2.27 oranında değerlenerek en iyi performansı sergilerken, takdirsel tüketim %2.97 ve hammadde %0.42 düşüşle en zayıf performansı gösteren sektörler oldular.

Yarın tarım dışı istihdam rakamları, işsizlik rakamları, dayanıklı mal siparişleri verileri takip edilecek.

Emtia & FX Vadeli Kontratları (Futures)

ABD’nin Çin ile Trump yönetiminin uygulamaya başladığı yeni gümrük tarifeleri hakkında görüşme yolları aradığına dair çıkan haberler doları destekledi. DXY 0.76% primlenerek 100.22 seviyesine yükseldi. G10 para birimleri arasında en çok değer kaybeden para birimi JPY oldu. USDJPY paritesi 1.73% artışla 145 seviyesine yükseldi. Değer kaybında bugün gerçekleştirilen merkez bankası toplantısının ardından gelen açıklamaların güvercin olarak değerlendirilmesi etkili oldu. BoJ politika faizini beklentilere paralel olarak 0.5% seviyesinde sabit bıraktı. Diğer taraftan emtia para birimleri, AUD-CAD-NOK dolar karşısında değer kaybetmekle birlikte diğer G10 para birimlerinden pozitif ayrıştılar. Bu ayrışmada yükselen emtia fiyatları ve ticaret savaşı geriliminin azalacağı beklentileri etkili oldu. EURUSD ve GBPUSD 0.34% düşüşle sırasıyla 1.1289 ve 1.3283 seviyelerine gerilediler. Güçlenen dolara rağmen gelişen ülke para birimleri karışık bir seyir izledi.

Risk iştahının artması ve ticaret savaşına bağlı endişelerin azalmaya başlaması değerli metaller üzerinde satış baskısı oluşturdu. Ons altın 1.90% düşüşle $3225 seviyesine gerilerken ons gümüş 0.84% kayıpla $32.34 seviyesinde işlem gördü. Trump’ın İran petrolü alanlara yönelik yaptırım tehtidinde bulunması petrol fiyatlarını destekledi. WTI 1.65% primle $59.17 seviyesine yükselirken Brent 1.64% primle $62.05 seviyesine yükselmiş durumda.

Eurotahvil Piyasaları

Yüksek risk iştahının güvenli liman talebini azaltması ve yükselen petrol fiyatları nedeniyle ABD tahvilleri satıcılı bir seyir izledi. 2 yıl vadeli ABD tahvilinin getirisi 10 baz puan artışla 3.70% seviyesine yükselirken 10 yıl vadeli kıymetin getirisi 7 baz puan artışla 4.23% seviyesine yükseldi. Birleşik Krallık tahvilleri de çoğunlukla satıcılı bir seyir izledi. Avrupa tahvilleri ise 1 mayıs nedeniyle bugün işlem görmedi. Gelişen ülke eurotahvilleri karışık bir seyir izledi. Türkiye hazine eurotahvilleri ise pozitif ayrıştı ve getiriler verim eğrisi boyunca 2-4 baz puan geriledi. Türkiye 5 yıl vadeli risk primi ise 4 puan düşüşle 360 seviyesinde günü tamamladı.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/05/01/uluslararasi-piyasalar-kapanis-raporu-01-05-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

" Han Varlık Gayrimenkul ve Girişim Sermayesi Portföy Yönetimi AŞ’nin 15.000.000 TL olan çıkarılmış sermayesinin 30.000.000 TL’ye artırılmasına izin verilmesi talebi olumlu karşılanmıştır."

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

" 250.000.000 TL kayıtlı sermaye tavanı içerisinde 50.000.000 TL başlangıç sermayeli Büyükdemir Portföy Yönetimi AŞ ünvanlı bir portföy yönetim şirketinin kuruluşuna izin verilmesi talebinin olumlu karşılanmasına karar verilmiştir."

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

"Aşağıda ünvanlarına yer verilen fonların katılma paylarının ihracına ilişkin izahnamelerin/ihraç belgelerinin onaylanması taleplerinin olumlu karşılanmasına karar verilmiştir. "

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

"Aşağıda ünvanlarına yer verilen fonlarda kurucu değişikliği yapılması taleplerinin olumlu karşılanmasına karar verilmiştir. "

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri