Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Hafta başından bu yana içeride sakin olan gündem bugün makroekonomik veri akışı ile biraz daha yoğunluk kazanacak. Bu çerçevede Türkiye İstatistik Kurumu (TÜİK), Haziran ayına ilişkin iş gücü istatistiklerini açıklayacak. Hatırlanacağı gibi işsizlik oranı, Mayıs ayında bir önceki aya göre 0,2 puan azalışla %8,4'e gerilemişti. Gün içinde takip edeceğimiz bir diğer veri ise ekonomik güven endeksi olacak. Endeks Mayıs ayında 96,65 iken, Haziran ayında çok sınırlı bir artışla 96,71 değerini almıştı. Endeksin 100'den küçük olması genel ekonomik duruma ilişkin kötümserliği yansıtıyor. Söz konusu verilerin piyasalar üzerinde anlamlı bir etki göstermesini ise beklememek gerekir. Ağırlıklı olarak küresel görünümün risk iştahını şekillendirmesi olası görünüyor. TSİ 21.00’de Fed toplantısının sonuçlanacak olması yurt dışı piyasaların günün büyük bölümünde düşük tempoda sakin bir seyir izleyebileceğini düşündürüyor. Fed’in yıl sonuna kadar iki faiz indirimine işaret eden tahminleri ne ölçüde teyit eden bir çerçeve çizeceği piyasaların kısa vadeli yönünü belirleyen unsur olarak çalışabilir. Diğer taraftan hem Euro Bölgesi hem de ABD’den gelecek veri akışının yoğun olması Fed toplantısı öncesinde volatilitenin artmasına neden olabilir. Fakat FOMC kararları öncesinde varlık fiyatlarının net bir yön tayin etmesi elbette ki çok kolay görünmüyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD hisse senedi endeksleri, yatırımcıların yaklaşan Federal Rezerv toplantısı öncesinde temkinli bir duruş sergilemesiyle birlikte yükseliş trendine ara verdi. S&P 500, ulaştığı rekor seviyelerin ardından günü %0,3 düşüşle tamamladı. Nasdaq 100 S&P 500’e yakın bir seyir izlerken, Dow Jones Sanayi Endeksi %0,46 oranında geriledi. Küçük ölçekli şirketleri temsil eden Russell 2000 Endeksi %0,64 düştü.

İşlem hacimleri ortalama seviyelerde seyrederken, yatırımcılar hem Fed kararlarını hem de yoğun şirket bilançolarını bekleme modundaydı. Yatılımcılar ayrıca, iki hafta içinde süresi dolacak olan ABD-Çin gümrük vergisi ateşkesiyle ilgili gelişmeleri de yakından takip etti. ABD Hazine Bakanı Scott Bessent, Çinli mevkidaşlarıyla görüşmelerin sürdüğünü ancak nihai kararın Başkan Trump’a ait olacağını belirtti.

Şirket haberleri, bireysel hisse senedi performansları üzerinde belirleyici oldu. Union Pacific Corp., Norfolk Southern Corp.’u 72 milyar dolarlık nakit ve hisse senedi takasıyla satın almak üzere anlaşmaya vardığını açıkladı. Bu işlem, ABD’de kıtalar arası tek demiryolu şirketini oluşturacak. Union Pacific hisseleri hafifçe gerilerken, Norfolk Southern hisseleri satın alma primiyle yükseldi. Microsoft, OpenAI ile uzun vadeli bir anlaşmaya yaklaştığı yönündeki haberlerin ardından gündemde kaldı. Potansiyel anlaşma şirketin yapay zekâ stratejisinin güçlenmesini işaret etse de, hisse fiyatı üzerinde belirgin bir etkisi olmadı. Finansal sonuçlara bakıldığında, JetBlue Airways ikinci çeyrekte beklenenden daha küçük bir zarar açıklayarak hisselerinde yükselişe neden oldu. Havayolu şirketi ayrıca talebin iyileştiğini ve yeniden yapılanma stratejisinde ilerleme kaydedildiğini belirtti. Öte yandan, UPS devam eden makro belirsizlikleri gerekçe göstererek yıl sonu için rehberlik sunmadı; bu açıklama hisselerin düşmesine yol açtı. UnitedHealth Group hisseleri, şirketin önceki projeksiyonlarının altında kalan yeni kâr tahminini açıklamasının ardından geriledi. Yönetim ayrıca uzun süredir sunduğu büyüme hedefini teyit etmedi. Merck & Co., kanser ilacı Keytruda’nın rekabetine hazırlanmak için yıllık harcamalarını 3 milyar dolar azaltacağını duyurdu. Procter & Gamble, yıllık satış görünümü için olağan dışı genişlikte bir aralık açıkladı ve piyasa oynaklığına işaret etti. Whirlpool, gümrük vergisi belirsizliklerinin etkisiyle finansal görünümünü aşağı yönlü revize etti. PayPal, ödeme hacmindeki yavaşlamayla birlikte temkinli yönetim açıklamaları sonrası düşüş yaşadı. Boeing, nakit yakımını önemli ölçüde azaltmasına rağmen yüksek beklentilerin gerisinde kalan bir bilanço sundu. Şirketin dönüşüm çabaları ilerleme kaydediyor, ancak yatırımcılar temkinli kaldı. Spotify da ikinci çeyrekte zarar açıkladı; çalışanlara yönelik giderlerdeki artışın etkisi hissedildi.

Pozitif tarafta, SoFi Technologies gelir tahminlerini yukarı yönlü revize etmesinin ardından %14’ten fazla değer kazandı. CBRE Group ve Cadence Design Systems da yıllık kâr tahminlerini artırarak %8’in üzerinde yükseldi. CyberArk Software, satın alma söylentilerinin ardından %12 yükselirken, Sarepta Therapeutics gen tedavisine dair olumlu regülasyon gelişmeleri sonrası prim yaptı.

Novo Nordisk A/S’nin kâr beklentisini düşürmesinin ardından piyasa değerinden 90 milyar doların üzerinde silinmesi, Avrupa borsalarında gün içindeki kazançların bir kısmının geri verilmesine neden oldu. Stoxx Europe 600 Endeksi, Londra kapanışında %0,3 yükseldi; gün içinde ise %1’e kadar artmıştı. Sağlık sektörü hisseleri en zayıf performansı gösterirken, banka ve telekom hisseleri yükselişe öncülük etti. Novo Nordisk hisseleri gün içinde %30’a kadar gerileyerek tarihinin en sert günlük düşüşünü yaşadı ve günü %23 düşüşle tamamladı. Diğer yandan, yatırımcılar Hollandalı tıbbi teknoloji şirketi Royal Philips NV’den gelen olumlu beklenti güncellemesiyle daha iyimserdi. Şirketin kârlılık tahminini artırmasının ardından hisse fiyatı %9,3 yükseldi.

Emtia & FX Vadeli Kontratları (Futures)

ABD doları, yatırımcıların Federal Rezerv’in faiz kararına odaklanmasıyla birlikte gün içinde değer kazandı. Bloomberg Dolar Spot Endeksi %0,1 artış kaydetti. Euro, 1,1549 seviyesine gerileyerek %0,3 oranında değer kaybetti. İngiliz sterlini yatay bir seyir izleyerek 1,3354 seviyesinde kaldı. Japon yeni ise dolar karşısında 148,44 seviyesinde sabit kaldı.

Emtia piyasalarında enerji ürünleri yükseliş kaydetti. Petrol fiyatları, jeopolitik gerilimler ve olası ticaret aksaklıklarına dair endişelerle yükseldi. WTI ham petrolün varil fiyatı %3,93 artarak 69,33 dolara çıktı. Brent petrol de %3,73 yükselerek 72,68 dolara ulaştı. Kıymetli metallerde altın fiyatı %0,38 yükselişle 3.326,84 dolara çıkarken, gümüş fiyatı 38,17 dolarda sabit kaldı. Sanayi metallerinde ise karışık bir görünüm vardı. Tarım emtialarında satış baskısı hâkimdi. Kahve fiyatı %1,78 düşerek 296,50 dolara gerilerken buğdayda ise düşüş %1,62’ye ulaştı. Tarım emtialarındaki genel zayıflık, arz-talep dengelerine yönelik iyileşen beklentilerden ve hava koşullarının destekleyici olmasından kaynaklandı.

Eurotahvil Piyasaları

Tahvil piyasalarında getiriler, yatırımcıların yaklaşan Fed toplantısı öncesinde defansif pozisyonlar almasıyla birlikte geriledi. ABD 10 yıllık Hazine tahvili getirisi 8,2 baz puan düşerek %4,328 seviyesine indi. Gün içinde gerçekleştirilen 44 milyar dolarlık 7 yıllık tahvil ihalesine gelen güçlü talep, uzun vadeli tahvillere olan ilgiyi destekledi. Kısa ve uzun vadeli tahvillerin tamamında fiyat artışları gözlendi. Amerika kıtasında Kanada 10 yıllık tahvil faizi 5 baz puan düşerek %3,47’ye geriledi. Meksika tahvil getirisi 8,7 baz puan düşüşle %6,08 oldu. Brezilya’nın dolar cinsinden 10 yıllık tahvil getirisi %6,51’e gerilerken, Arjantin tahvil getirisi %11,43’e indi. Avrupa’da Almanya’nın 10 yıllık Bund getirisi 2 baz puan artarak %2,71’e yükseldi. Fransa’da 10 yıllık tahvil getirisi 1,4 baz puan düşerek %2,36 oldu. İtalya ve İspanya’da ise tahvil getirilerinde sınırlı gerilemeler gözlendi. İngiltere 10 yıllık gilt faizi 1,4 baz puan düşüşle %4,63 seviyesine indi. İsviçre tahvil faizi 1,8 baz puan düşüşle %0,62’ye, Hollanda tahvil faizi ise %2,63’e geriledi. Asya-Pasifik bölgesinde Japonya 10 yıllık devlet tahvili faizi 1 baz puan düşerek %1,56’ya indi. Güney Kore tahvil faizi 3,6 baz puan düşüşle %2,78 oldu. Avustralya’da faiz hafif yükselerek %4,45’e, Yeni Zelanda’da ise %4,61’e çıktı. Bölgesel getirilerdeki ayrışma, merkez bankası politikalarına dair farklı beklentilerden kaynaklandı.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/07/29/uluslararasi-piyasalar-kapanis-raporu-29-07-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bankacılık Düzenleme ve Denetleme Kurulu'nun (BDDK) Emlak Katılım Tasarruf Finansman şirketine faaliyet izni verilmesine ilşikin kararı Resmi Gazete'de yayımlandı.

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

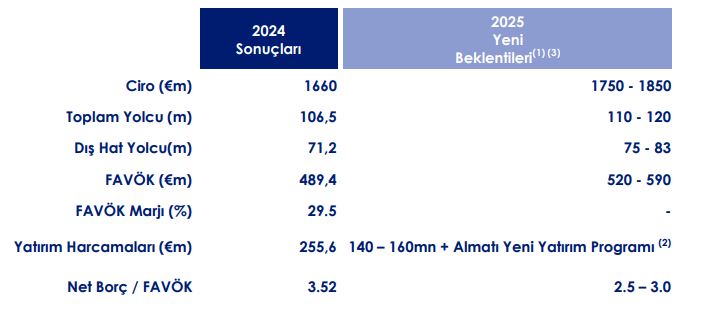

(1) 2025 beklentilerimiz herhangi bir seyahat kısıtlamasının, başka mücbir sebeplerin veya güvenlikle ilgili gelişmelerin olmadığı, döviz piyasalarında

beklenmeyen dalgalanmaların veya diğer anormal koşulların yaşanmadığı ve normal iş koşullarının devam ettiği varsayımına dayanmaktadır. Bu

varsayımlardan sapmaların, beklenen yolcu sayımız ve 2025 mali sonuçlarımız üzerinde önemli etkileri olabilir. Yolcu beklentisi ortak girişim havalimanlarını

kapsıyor ancak özkaynak yöntemi nedeniyle ciro, FAVÖK ve yatırım harcamaları beklentilerine ortak girişimler dahil değildir.

(2) Almatı Yatırım Planının 2025-2029 yılları arasında 5 yıla yayılmış şekilde yaklaşık 300mn avro olması bekleniyor.

(3) 2025'te, Yeni Antalya, Yeni Ankara ve Almatı yeni uluslararası terminali gibi tamamlanmış yatırımlardan daha yüksek amortisman ve daha yüksek faiz

gideri (önceden aktifleştirilen) beklenmektedir. Ayrıca, kalan Satın Alma Fiyatının Dağıtılmasının Amortismanı (nakit olmayan etki) nedeniyle Antalya 1'den

daha düşük net kâr beklenmektedir. Bunun dışında, güçlü TL, TGS ve ATU'nun net kârında bir düşüşe de neden olabilir. Ayrıca, Ankara, BTA Antalya ve TAV

İşletme Hizmetleri yeni New York özel yolcu salonundan kira amortismanı bekliyoruz. Bu hareketlerin FAVÖK altındaki toplam etkisinin bir sonucu olarak,

2025 yılı net kârının 2024 yılından yüksek olmasını beklemiyoruz.

https://www.kap.org.tr/tr/Bildirim/1468006

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri