Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

ABD & Avrupa Hisse Senedi Piyasaları

Piyasalar karışık ekonomik verileri ve ABD tarihinin en çekişmeli seçimlerinden biriyle ilgili belirsizliklere rağmen beklentinin üzerinde gelen bilançolara odaklanmasıyla dipten gelen alım dalgası hisse senetlerini yükseltti.

Wall Street, ABD’de işe alımların Ekim ayında 2020’den bu yana en yavaş hızda ilerlediğini ve işsizlik oranının yatay kaldığını gösteren verileri şiddetli kasırgalar ve büyük bir grev gibi tek seferlik geçici olaylar olarak görmesi sebebiyle fiyatlamadı. İstihdam raporu, gelecek haftaki FED toplantısı ve 5 Kasım’daki başkanlık seçimlerinden önceki son önemli veri oldu.

Karışık istihdam raporu, işgücü piyasasının birkaç yıl önce görülen aşırı ısınmış seviyelerden hala aşağı doğru kaymakta olduğuna dair daha fazla kanıt sunarak, FED yetkililerinin enflasyonu bastırmak için uygulamaya koydukları yüksek faiz oranlarını düşürmeye devam etmeleri için durumu destekliyor.

ABD endekslerinin tamamı günü değerlendirerek sonlandırdı. Dow Jones endeksi %0.69, S&P500 %0.41 ve Nasdaq %0.80 oranında primlendi. Dow Jones endeksinde enerji %2.86, takdirsel tüketim %1.52 ve sanayi %1.28 oranında değerlenerek en iyi performansı sergilerken hammadde %0.83, iletişim servisleri %0.84 ve temel tüketim %0.04 oranında düşüş yalayarak en kötü performansı sergileyen sektörler oldular. S&P500 endeksinde takdirsel tüketim %2.4, IT %0.61 ve sağlık %0.59 oranında primlenerek en çok değerlenen sektörler olurken altyapı %2.26, gayrimenkul %1.09 ve enerji %0.74 düşüş yaşayarak en çok değer kaybeden sektörler oldular.

Son dönemdeki satışların merkezi olan teknoloji mega şirketleri Cuma günü kazançlara öncülük etti. Amazon.com güçlü sonuçların ardından %6,19 yükseldi. Intel beklentinin üzerinde gelen bilanço ile yükselişini sürdürdüğünü kanıtlayarak %7,81’lik bir yükseliş yaşadı. Chevron kar, üretim ve satış tahminlerini aşmasının ardından %2.86 primlendi Boeing uzun bir grevin sona yaklaştığına dair iyimserlikle %3,54 yükseldi. Apple beklentinin altında kalan çeyreklik tahminin ardından %1,6 düştü.

Diğer kurumsal gelişmelere baktığımızda BYD Co yılın son çeyreğine rekor aylık satışla başladı ve Çin’de otomobil alımlarının en yoğun olduğu sezonda güçlü performansını sürdürdü. Charter Communications hisseleri, kablo ve internet devinin federal bir internet sübvansiyon programının sona ermesine rağmen üçüncü çeyrekte analistlerin beklediğinden daha az geniş bant abonesi kaybettiğini bildirmesinin ardından %11.87 yükseldi. Reckitt Benckiser Group, ABD’de jürinin erken doğan bebek formüllerinin potansiyel risklerini gizledikleri iddiasıyla ilgili Abbott Laboratories ve kendisini aklayan kararının ardından Abbott %4.61 yükseldi.

Avrupa endekslerinde pozitif seyir hakimdi. Euro Stoxx 50 %1.04, FTSE100 %0.83 ve DAX %0.93 oranında değerlenerek günü sonlandırdı. FTSE100 endeksinde sanayi %1.59, temel tüketim %1.08 ve altyapı %1.02 oranında değerlenerek en iyi performansı sergilerken gayrimenkul yaty, enerji %0.13 ve hammadde %0.21 oranında değerlenerek en düşük performansı sergiledi. DAX endeksinde ise sanayi, sağlık ve hammadde sektörlerinin hepsi %1.33 oranında primlenerek en çok değerlenen sektörler olurken gayrimenkul yatay, altyapı %0.18 ve temel tüketim %0.31 oranında değerlenerek en az yükselen sektörler oldular.

Emtia & FX Vadeli Kontratları (Futures)

ABD tarafında açıklanan Ekim ayı Tarım Dışı İstihdam verisi beklentilere göre oldukça zayıf bir seviyede açıklanırken piyasa beklentisi 100 bindi. Veri gerçekleşmesi ise 12 bin seviyesinde kaldı. Eylül ayı için 254 bin açıklanan veri 223 bine revize edilse de bugün açıklanan veri sonrası ABD’de faiz indirimleri için piyasa beklentileri arttı. Kasım ayı için bir kademe faiz indirimine kesin gözüyle bakılırken, 2024 yılının son toplantısı için ise veri öncesi %70’ler seviyelerinde faiz indirimi olasılığı fiyatlanıyorken veri sonrası %82 olasılıkla yılsonuna kadar 2. Kademe faiz indirimi fiyatlanmakta. Dolar Endeksi 104,60 seviyelerini test etse de 104,30 seviyesinde izlenmekte. Günlük bazda pozitif tarafta kalan Dolar Endeksi %0,39’lük değer kazancı kaydetti. 104 seviyesi önceki hareketlilikleri göz önünde bulundurduğumuzda destek olarak takip edilebilir. Yukarı yönlü hareketliliğin devam etmesi dahilinde ise 104,35 seviyesi yine önceki hareketlilikleri baz aldığımızda direnç işlevi görebilir. EURUSD paritesi ise 1,041 seviyesinde işlem görürken günü -0,42%’lik kayıpla kapattı. USD karşısında bugün tek değer kazanan gelişmiş ülke para birimi İngiliz Pound’u olurken USD karşısında en çok değer kaybeden gelişmiş ülke para birimleri ise %0,94 ile İsveç Kronu ve %0,76 ile İsviçre Frank’ı oldu.

Ons Altın %0,35 oranında değer kaybıyla 2734$ seviyesinden işlem görmekte. 2750$ seviyesi önceki hareketlilikleri referans olarak aldığımızda direnç seviyesi olarak takip edilebilir. 2720$ seviyesi ise önceki hareketliliklere bağlı olarak destek seviyesi niteliğinde takip edilebilir. Ons Gümüş tarafı ise %0,85 oranında değer kaybı ile 32,38$ seviyesinde yer alıyor. Petrol tarafında ise WTI Aralık vadeli kontratında %1,06 oranında günlük düşüş ile 69,$ seviyesinden işlem geçmekte. Brent petrol Aralık vadeli kontratı ise %0,97 oranında günlük düşüş ile 73,06$ seviyesinden işlem görmekte. Değerli metallerde jeopolitik gerginlikler ve ABD Başkanlık seçimi yukarı yönlü risklerin belirginleşmesini sağlarken petrol vadeli işlem kontratlarında ise arzın fazlalığı aşağı yönlü risklerin daha belirgin olmasını sağlamakta.

Eurotahvil Piyasaları

ABD tahvilinde ise açıklanan veri sonrası tahvil getirilerinde düşüş izlendi. 2 yıllık getirilerde yaklaşık 10 bps’lik düşüş gözlemlenirken 5 ve 10 yıllık tahvil getirilerinde ise 5 - 9 bps aralığında düşüş izlendi. ABD devlet tahvillerine veri sonrası gelen talep Avrupa’daki tahvillere de yansıdı. Almanya, İngiltere, Fransa ve Danimarka devlet tahvilleri en fazla primlenen ülkeler olarak gözükmekte. Yurtiçinde eurotahvil piyasası alıcılı seyretse de en çok primlenme kısa vadeli tahvilde görülürken orta ve uzun vadede getirilerde oldukça sınırlı pozitif ortam takip edildi. Açıklanan veri sonrası CDS risk priminde dar bir bantta volatilite artışı gözlemlense de 269’lu seviyelerden geri gelerek 268 seviyelerinde stabil görünüm takip edilmekte.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/11/01/uluslararasi-piyasalar-kapanis-raporu-01-11-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Manşet Enflasyon Verisi Yarın Açıklanacak

Yurt içinde Ekim ayına ilişkin enflasyon verisi yarın açıklanacak. Beklentimiz aylık bazda

verinin %2,25, yıllık bazda ise %47,68 artması yönünde. Piyasa beklentisi ise aylık bazda

verinin %2,6 geleceği. İstanbul'un Ekim ayı enflasyonun aylık %3,64, yıllık %59,10 olması

ardından ise beklentilerin yukarı yönlü sapabileceğini düşünüyoruz.

Eylül ayında enflasyonun beklentilerin üstünde %2,97 gelmesi sonrasında faiz indirim

beklentileri ay bazında ötelenmişti. Benzer bir durum Ekim ayı enflasyon verisinde de olursa

Aralık faiz indirimi beklentilerinin de tamamen rafa kalkacağını ve Cuma günü

gerçekleşecek TCMB Enflasyon Raporu toplantısında yıl sonu enflasyon beklentisinin kısmi

de olsa yukarı yönlü revize olabileceği kanaatindeyiz. Ekim ayı PPK'da daha da şahinleşen

metin ile birlikte piyasa, Cuma günü sunumda faiz indirimi zamanına ilişkin mesajlar

arayacak.

ABD Seçimleri Sonrasında Fed'in İlk Faiz Kararı Olacak

5 Kasım'da ABD seçimleri sonrasında 7 Kasım'da da Fed'in faiz kararı açıklanacak. Geçen

toplantıda sürpriz sayılabilecek bir şekilde 50 baz puan faiz indiren Fed'den beklentiler, bu ay

25, Aralık ayında 25 baz puan faiz indireceği yönünde. Fakat karardan çok Fed Başkanı

Powell'ın açıklamaları daha önem arz ediyor. Çünkü Fed'in sonuçlardan ya da başkandan

etkilenip etkilenmeyeceği de merak konusu. Büyüme odaklı strateji çerçevesinde, istihdam

piyasalarının da az da olsa rahatlaması ile geri gelen enflasyon neticesinde Fed'in faiz

indirimlerinde eli güçlenmiş görünüyor. Eyalet üyeleri arasında anlaşmazlık olsa da ortak

nokta ılımlı faiz indirimlerinin ekonomiyi zarara uğratmayacağında yoğunlaşıyor.

ABD Seçimleri Geldi

ABD’de başkan Joe Biden’ın adaylığı, sağlık sorunları ve yaptığı açıklamalar nedeniyle

tartışma konusuyken, geçtiğimiz aylarda adaylıktan çekildiğini açıkladı. Biden, çekildiği

başkanlık yarışında mevcut başkan yardımcısı Kamala Harris'in Demokrat Parti’den

adaylığını desteklediğini açıklamıştı. Biden’ın çekilmesinden sonra Trump’tan da açıklama

geldi. Demokrat Parti adayının değişmesi tabir-i caizse kartların yeniden dağıtılmasına

neden oldu. Harris’in aday olması ile eksi bir savcı olan Harris ve hüküm giymiş bir suçlu

olarak gözüken Trump’ın başkanlık yarışı da ABD’de ayrı bir hikayeyi de beraberinde getirdi.

Anketlerde başa baş bir mücadele görünse de her dönemin ayrı bir hikayesi oldu. Trump'a

düzenlenen süikast girişimleri Trump'ı o dönem öne çıkarmış olsa da yapılan bağışlarlarla

Harris rekor kırdı. Seçim sonuçları bilinmez ama daha önce Trump'ın başkan olduğu süreçte

para politikalarına çok karıştığı tartışma konusuyken, olası Trump seçilirse Powell görevde

kalacak mı, ilerleyen günlerde göreceğiz. Seçim belirsizliğinin bitmesi kısa vadeli rahatlama

yaratabilecek olsa da seçim sonuçları artından piyasa olumlu yönde tepki verebilir

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Nereye Geldik?

Uluslararası kredi derecelendirme kuruluşu S&P 1 Kasım 2024 akşamı piyasalar kapandıktan sonra Türkiye’nin kredi notunu yatırım yapılabilir seviyenin 4 kademe altından (B+) 3 kademe altına (BB-) yükseltti. Not görünümü ise pozitiften durağana çekildi. İş Yatırım ve ekonomist beklentileri ile uyumlu adımın anlamlı bir piyasa etkisi yaratmasını beklemeyiz. Fitch ile aynı not seviyesine gelen S&P ekonomi politikalarını izleyeceği bir bekleme sürecine geçiyor.

Üç büyük kuruluştan Moody’s kredi notumuzu yatırım yapılabilir seviyenin 4 kademe altında (B1) ancak pozitif bir görünümle tutuyor. 2025’teki ilk gözden geçirme toplantısında diğer iki kuruluşla aynı yere gelmesini bekleriz.

Ülkeler Arası Karşılaştırma

Alınan karar sonrası Türkiye S&P kredi notu Güney Afrika, Özbekistan, Ürdün ve Kosta Rika gibi ülkelerle aynı kademede. Karşılaştırılmayı tercih edeceğimiz Brezilya 1, Vietnam, Kolombiya ve Fas 2, Romanya ve Sırbistan 3 kademe üzerimizde. Bu ülkelerin çoğu yüksek rezerv yeterlilik oranları ile bizden ayrışıyor. S&P’nin geçtiğimiz günlerde Sırbistan’ın kredi notunu yatırım yapılabilir seviyeye çektiğini hatırlatalım.

Türkiye 5 yıllık CDS risk primi 1 Kasım kapanış verileri itibariyle 270 civarında. Mevcut risk primimiz S&P kredi not ligimize uygun gözüküyor. İstikrarlı rezerv birikimi ve enflasyon eğiliminde mütevazi bir iyileşme gibi iç faktörler önümüzdeki günlerde CDS’in 250’ye doğru bir miktar gerilemesini sağlayabilir. Fed faiz indirim döngüsü ve ABD seçimleri sonrası azalacak küresel belirsizlik de destekleyici olacaktır.

Geçmiş Not Artışlarında Piyasa Etkisi

2003 yılından günümüze, 1 Kasım 2024 S&P kararı hariç, 17 kredi not artışı tespit ediyoruz. Yukarıdaki tabloya tıklayarak eski kararların öncesi ve sonrası borsa fiyatlamalarını yakından inceleyebilirsiniz. Borsa getirilerine baktığımızda aşağıdaki sonuçlara ulaşıyoruz

Geçmiş örneklerde kredi not artışının hemen öncesindeki haftada pozitif, haberin ardından gelen seanslarda genel olarak negatif bir fiyatlama var. Karar öncesi seanslarda banka endeksi sanayi endeksine kıyasla pozitif ayrışmış. Dolayısıyla karar sonrası günlerde bankalar daha çok kar satış yiyor.

2024 yılında, özellikle son 3 kararda geleneksel ilişiki zayıflamış. 6 Eylül Fitch ve 1 Kasım S&P kararları öncesi seanslarda BİST100 endeksi satıcılı ya da yatay seyretmiş. Dolar bazlı MSCI Türkiye endeksinin diğer GOÜ’lere göre kazancına baktığımızda ise son 5 seansta Türkiye’nin pozitif ayrıştığını görebiliyoruz.

Piyasanın kredi not artışlarına alıştığını ve döngüsel zayıflığın hakim olduğunu anlıyoruz.

S&P Yorumları

Kredi not artışı piyasanın bildiği sebeplerle açıklanıyor; sıkılaşan para politikası, yerleşiklerde liralaşma eğilimi, daralan cari açık ve artan rezervler. Kuruluş ilave not artışı için yıllık tek haneye yaklaşan enflasyon veya yerleşik yatırımcılarda ilave liralaşmayı şart koşuyor. Para politikasının sıkı kaldığı bir senaryoda 2025 ortasına kadar mevduatlarda döviz payının 1/3’e gerileyebileceğini öne sürüyor. Hali hazırda KKM dahil döviz mevduat payı %45’in üzerinde.

S&P yılbaşında %30 üzerinde bir asgari ücret artışının dezenflasyon sürecini uzatacağını öne sürerek daha düşük ayarlama öneriyor. Bizim öngörümüz ise açlık sınırındaki yükselişin altında kalmamak adına %36 gibi daha yüksek bir zam yapılacağı.

S&P 2024 yılında %3,1, 2025 yılında %2,3 reel GSYİH büyümesi öngörüyor. 2024 tahminmiz S&P ile aynı ancak %3,5 seviyesindeki 2025 öngörümüzü yeni yıl ücret artışının boyutu belli olduktan sonra muhtemelen aşağı güncelleyeceğiz.

2024 sonu enflayson tahmininde %44 ile S&P ile ortaklaşıyoruz. Ancak 2025 yılı için kuruluşun yılsonu tahminini raporda göremedik. S&P’nin 2025 ortalama enflasyon tahmini %27,6 ile bizim %31,6 öngörümüzden düşük. Asgari ücret zammı ve büyüme öngörümüz daha yüksek olduğu için ayrışmış olabiliriz.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/11/03/sp-not-artisi-ve-piyasa-etkisi/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD seçmeni 5 Kasım’da sandığa gidecek. Sandık sayımlarına ilişkin veri akışı ABD doğu yakası saatiyle akşam 7’den, Türkiye saati ile 6 Kasım günü sabaha karşı 3’ten sonra başlayacak. 6 Kasım sabahı Borsa İstanbul seansı başlarken başkanlık yarışının kazananına dair sağlıklı bir fikrimiz olabilir.

Uluslararası Piyasalar birimimizden Ahmet Vefa Karabulut 2 Ekim tarihinde ABD başkan adaylarının farklılaşan politika tercihlerini inceleyen ve seçimin olası sektör etkilerine değinen bir rapor kaleme almıştı. Bu bilgilendirme notunda başkanlık seçim anketlerini değerlendireceğiz.

İş Yatırım olarak ABD ya da başka ülkerde seçimlere ilişkin tahmin yapmıyoruz. Son yıllarda, gerek ülkemizde gerek dünya genelinde, anket şirketlerinin itibar kaybettiğini görüyoruz. Üstelik ABD başkanlık seçimlerinde eyalet bazlı seçiciler kurulu sistemi sebebiyle ülke genelinde daha çok oy alan aday seçimi kaybedebiliyor. Dolayısyla ABD’de ulusal anketlerin sinyal gücü görece zayıf ve eyalet seviyesine inen bir sürü farklı ölçüm yapılması gerekiyor. Bu metinde net bir tahmin yapmak yerine seçim anketlerini nasıl incelediğimizi ve önceki dönemlerle karşılaştırmanın hangi adayı öne çıkardığını açıklayacağız. Zaten işin asıl uzmanları seçime dair güvenilir öngörülerde bulunmanın zor olduğunu ve kafa kafaya bir yarış beklediklerini söylüyor.

Ancak önce kısa bir özet: 2024 seçimi için anket sonuçlarını, (i) önceki iki başkanlık seçimi öncesinde yapılan anketler ve (ii) gerçekleşen seçim sonuçları ile karşılaştırıldığımızda Cumhuriyetçi aday Donald Trump’ın kazanma ihtimalinin biraz daha güçlü olduğunu hissediyoruz.

Anket Çeşitleri

İki çeşit anket verisine baktık; (i) ABD genelinde seçmen tercihini ölçmeye çalışan ulusal anketler (ii) kritik eyaletlere odaklanan bölgesel anketler. Önde gelen anket şirketlerinin ölçümlerini günlük frekansta bir hareketli ortalama olarak derleyen Real Clear Politics verilerinden yararlandık.

Erken oy verenlere ilişkin anketleri incelemedik. ABD seçim tahmincilerinin çoğu erken oy kullanmış seçmene yönelik verilerin anlamı olmadığını söylüyor. Bu konuda Sean Trende ve Nate Silver’ın erken oy verilerinin sinyal gücünü eleştiren yazıları incelenebilir. Yerli ya da yabancı basında çıkan erken oy haberlerini iskontoyla okuyoruz.

ABD Geneli Oy Farkı

İncelediğmiz verilerde adaylara atfedilen oy oranlarını doğrudan ciddiye almak yerine anketlere göre adaylar arası oy oranı farkına baktık. Söz konusu oy farkını da ABD geneli için 2016 ve 2020 başkanlık seçimleri öncesinde yapılan anketlerdeki oy farkı ve seçimlerde gerçekleşen oy farkı ile karşılaştırdık. Böyle bir karşılaştırma ile farklı yıllardaki anket ölçümlerinde tekrar eden yapısal yanlılıklara dair fikrimiz oluyor.

Aşağıdaki grafikte 2016, 2020 ve 2024 seçim anketlerinde seçimden önceki 90 günde adaylar arası oy farkını görüyoruz. Anketlerde Demokrat aday için ölçülen oy oranını Cumhuriyetçi aday Trump’ın oranından çıkardığımız için pozitif değerler Demokrat oyunun yüksek ölçüldüğünü, negatif değerler aksini gösteriyor.

ABD genelindeki anketlerin ortalamalarına göre Demokratların 2024 seçimlerinde başkan adayı Kamala Harris’in “oy farkı performansı” 2020’nin galibi Joe Biden’dan ve 2016’nın kaybedeni Hillary Clinton’dan daha kötü.

Mevcut başkan Biden, krtik eyaletleri az farkla kazanarak Trump’ı yendiği 2020 seçimlerinde rakibine ABD genelindeki oy oranında 4,5 yüzde puan fark atmıştı. Seçim öncesinde anketler son 90 günün ortalamasında 7,6, son haftanın ortalamasında 7,4 puan olmak üzere Biden lehine daha büyük bir fark ölçmüş. Trump anketlerin işaret ettiğinden iyi bir performans göstermiş.

ABD genelinde rakibinden 2,1 yüzde puan daha az oy alan ancak kritik eyaletleri ve seçiciler kurulu çoğunluğunu elde eden Donald Trump 2016 seçimlerini kazanmıştı. Hillary Clinton son 90 günün anketlerinde 4,3 puan, son haftanın anketlerinde 2,1 yüzde puan önde gözüküyormuş. Anketler oy farkı tahmininde çok yanılmamış.

2024 seçimlerinden önceki 90 günde ABD geneli anketlerinde Kamala Harris (sadece) 1,4 yüzde puan önde. Clinton ve Biden ülke geneli anket ölçümlerinde aynı dönemde hiç geriye düşmemişken Harris son haftaya Donald Trump’ın 0,3 puan gerisinde giriyor.

Kritik eyaletlerde durum nasıl?

Günün sonunda ülke genelinde alınan oydan daha önemli olan “swing states”, yani seçimden seçime farklı partilerin adaylarının kazanabildiği, siyaseten daha “oynak” eyaletler. Başkan olmak için adayların 270 seçiciler kurulu üyesi kazanması, bunun için de toplamda 270 kurul üyesi kazandıracak eyaletlerde birinci olması gerekiyor. Altı kritik eyalete (Pennsylvania, Michigan, Wisconsin, Nevada, Arizona ve North Carolina) dair anket sonuçlarını oy farkına bakıp 2020 seçimine dair anketler ile karşılaştırarak inceledik. Aşağıdaki görselleri üzerine tıklayarak büyütebilirsiniz.

Altı eyaletin tamamında Harris 2020’nin galibi Biden’dan daha kötü bir anket performansı kaydetmiş. Üstelik Pennsylvania, Arizona, Nevada ve North Carolina’da Trump’ın gerisinde gözüküyor. Biden bu altı eyaletten sadece North Carolina’yı kaybetmiş, diğer beşini kazanmıştı.

2020’de eyalet seviyesinde yapılan anket ölçümlerindeki hatalar Trump’ın oyunu olduğundan az göstermiş, seçimde oy farkları Trump lehine kapanmıştı. Geçmişin tekerrür ettiği, anket ve gerçekleşme arasındaki makasın yine aynı yönde kapandığı bir senaryoda Trump avantajlı gözüküyor. Ancak söz konusu hata payının azaldığına ve anketlerin 2022 kongre seçimlerinde isabetli ölçüm yaptığına ilişkin yorumlar da görüyoruz. Anket şirketleri Trump’ın oyunu olduğundan az ölçmemek için 2020’ye kıyasla daha dikkatli davranıyor ve Harris’in Trump’a attığı fark bu sebeple düşük gözüküyor da olabilir.

Eyalet seviyesindeki anketler ve gerçekleşme arasında anlamlı bir sapma olmadığı durumda son 1 ayın verileri yine Trump’ı destekliyor. Son 1 haftanın Real Clear Politics anket derlemeleri Donald Trump’ın avantajlı olduğu aşağıdaki gibi bir seçim haritasına işaret ediyor.

Kaynak: İş Yatırım, Real Clear Politics, 270 To Win.

Sonuçta kritik eyaletlerde adayların anket performansları arasındaki makas istatistiken yeterince büyük değil. Harris de Trump da bu seçimi kazanabilir. Ancak seçim bahislerinde Trump önde. 2020’de durum tam tersiydi.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/11/03/abd-secim-anketleri-uzerine/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Borsa endeksi geçen hafta %0.26 gibi sınırlı bir düşüş gösterirken, BIST100 dışı hisselerde daha fazla

hareket gözledik. Sanayi hisseleri %0.52 sınırlı yükseliş gösterirken, Bankacılık endeksindeki negatif

ayrışma sürdü ve haftayı %1.25 düşüşle tamamladı. Geçen hafta bankacılık hisseleri ile ilgili gelen raporlar

ve hedef fiyatlardaki aşağı yönlü revizyonlar bunda etkili oldu.

Ekim ayına bakıldığında ise geçen ay BIST100 borsa endeksi yaklaşık %5 düştü. XUSIN %2.29 düşüş ile

endekse göre pozitif ayrıştı. XBANK ise %12.7 düşüş ile önemli bir negatif ayrışma sergiledi. Bankalar yılın

ilk yarısındaki görünümün tam zıt yönlü bir görünüm sergiliyor. Bankalarda ISCTR, VAKBN ve HALKB dışında

diğer büyük bankalarda 9 aylık sonuçları aldık. GARAN daha güçlü sonuçlar açıklarken, diğer bankalarda

net faiz marjlarındaki daralmanın devam ettiği ve yılsonu beklentilerinin bu yönde olduğu yönünde

yönlendirmeler dikkat çekti. Bu durum zaten yılbaşından bu yana iyi bir getiri üzerinde oturan bankalarda

negatif ayrışmayı getirmiş görünüyor.

Ekim ayında pozitif ayrışan endeksler Teknoloji (XUTEK; %7.7 yükseliş), Bilişim (XBLSM; %5.77 yükseliş),

Halka ARZ (XHARZ; %5.25 yükseliş) ve İnşaat (XINSA; %5.06 yükseliş) endeksleri oldu.

Bankalardaki bu ayrışmaya karşın, Sanayi grubunda artık daha sınırlı düşüşler gözlüyoruz. Bu grupta 74

şirket 3Ç sonuçlarını açıkladı. Bunların yaklaşık yarısının bilanço sonrasında pozitif hareket ettiğini, buna

karşılık diğer yarısının ise negatif hareket ettiğini izliyoruz. Bu moralleri bozmasın çünkü 2Ç sonuçlarında

bu görünüm oldukça kötüydü. Bilançosuna en iyi tepki veren Şirket Çimsa olarak öne çıkıyor. Çimsa bilanço

açıklandığı tarihten bugüne kadar %14.27 yükseliş gösterdi. Bunu %13.5 yükseliş ile Afyon Çimento ve

%11.8 ile Silverline Endüstri izlemiş. Buna karşılık 3Ç sonuçlarına en sert tepkiyi gösteren ise %8.59 düşüş

ile Koç Metal olurken, bunu %7.75 düşüş ile ARCLK ve %7.3 ile Burçelik Vana izlemiş. Bu istatistikler önemli

çünkü bir sonraki bilanço dönemine kadar ilgili Şirketler veya sektörler yine paranın tercih edeceği adresler

olabilir. Ayrıca bu dönemde güçlü bilanço açıklayan Şirket veya sektör için bir sonraki döneme yönelik de

güçlü beklentiler mevcut olabilir. Bunlar fiyatlamaları etkiler.

Peki Kasım’a Başlarken Elimizde Neler Var..

Açıkçası sorunun yanıtı çok lehte değil. Öncelikle ITO verisi geldi ve İstanbul enflasyonu %3.64 açıklandı.

Neredeyse Eylül verisinden fazla bir farkı olmayan veri, Pazartesi açıklanacak TÜFE verisi için moralleri

bozdu. Pazartesi günü TÜFE Ekim verisi için beklentiler %2.5-2.6 seviyelerinde ortalama olarak görünüyor.

Açıkçası bu seviyeler TCMB’den faiz indirimi beklentilerini bu yıl için iyice masadan kaldırabilir. İlginç bir

dönemden geçiyoruz. Bir yandan Aralık ayında halen bir indirim bekleyenler varken, diğer yandan ilk faiz

indirimini 2025 yılının Mart ayına öteleyenler var. Ancak söz konusu veriler Hisse senedi piyasaları dostu

değil. Bu konuda 8 Kasım tarihindeki TCMB enflasyon Raporu önemli olacak. TCMB’nin vereceği

mesajlar, yılsonu enflasyon hedefinde revizyona gidip gitmeyeceği piyasaların izleyeceği önemli ipuçları

olacak.

Tuncay Turşucu Araştırma ve Danışmanlık A.Ş.

[email protected]

www.tuncaytursucu.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Geride bıraktığımız haftada yurt içinde dış ticaret dengesi verileri takip edilirken yurt dışında Almanya ve Euro Bölgesi’nde enflasyon ve büyüme ile ABD’de büyüme ve tarım dışı istihdam verileri ön plana çıktı. Ayrıca Japonya Merkez Bankası (BOJ), faiz kararı takip edildi.

Japonya Merkez Bankası (BOJ), Perşembe günü gerçekleştirdiği toplantısında politika faizini beklentilere paralel değiştirmeyerek %0,25 oranında sabit bıraktı. Banka, enflasyonun önümüzdeki yıllarda %2 hedefinin etrafında hareket edeceğini öngörürken ekonominin ılımlı bir toparlanma sürdürmesi durumunda borçlanma maliyetlerini artırmaya devam etme kararlılığını vurguladı. Almanya ekonomisi, üçüncü çeyrekte bir önceki çeyreğe kıyasla %0,2 büyürken yıllık %0,2 daraldı. Almanya’da tüketici fiyat endeksi, Ekim ayında aylık %0,4 artarken Eylül ayında %1,6 olan yıllık enflasyon, Ekim ayında %2 oldu. Euro Bölgesi'nde tüketici fiyat endeksi, Ekim ayında aylık %0,3 artarken Eylül ayında %1,7 olan yıllık enflasyon, Ekim ayında %2,0’ye yükseldi. Çekirdek enflasyon ise % 2,7 seviyesinde kaldı. Euro Bölgesi ekonomisi, yılın üçüncü çeyreğinde önceki çeyreğe kıyasla %0,4 büyüme gösterirken yıllık büyüme ise %0,9 oldu. ABD ekonomisi, 2024 yılı üçüncü çeyreğinde %2,8'lik büyüme gösterdi. ABD'de tarım dışı istihdam, Ekim ayında 100 bin artış beklentisine karşın 12 bin arttı. Tarım dışı istihdamdaki artış Aralık 2020'den beri en düşük seviyede gerçekleşirken istihdamdaki zayıf artış ülkede etkili olan kasırga ve Boeing grevinden kaynaklandı. İşsizlik oranı ise değişim göstermeyerek %4,1 oldu. Küresel piyasalarda hafta içinde karışık bir seyir izlendi.

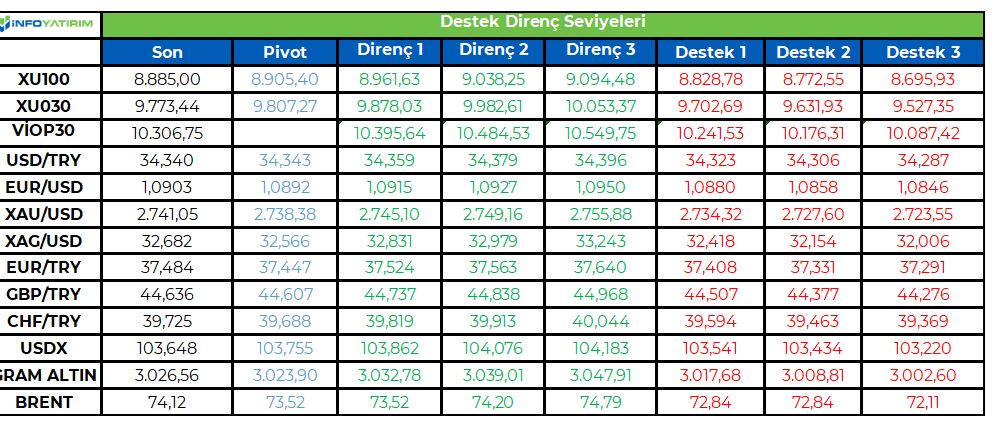

Türkiye’de ihracat, Eylül ayında yıllık %1,9 azalarak 21,99 milyar dolar ve ithalat, %1,4 azalarak 27,1 milyar dolar olarak gerçekleşti. Böylece dış ticaret açığı yıllık %0,7 artarak 5,1 milyar dolara yükseldi. Ocak-Eylül döneminde dış ticaret açığı ise %31,7 azalarak 59,9 milyar dolara geriledi. Haftaya pozitif başlayan ve 9.051,6 seviyesine yükselen BİST100 Endeksi, kazançlarını geri vererek %0,26 kayıpla 8.885 puandan haftayı tamamladı. 34,28’li seviyelerden haftaya başlayan Dolar/TL, hafta içinde 34,35 sınırının üzerine çıkarken Euro/TL ise bugün 37,50 sınırını test etti. Altının onsu, 2.790,12 dolar ile rekor kırarken altının gram fiyatı ise onstaki yükselişe paralel olarak 3.076,13 lira ile zirvesini yeniledi. Türkiye’nin dolar bazlı 5 yıl vadeli CDS oranı 300 sınırının altında kalmaya devam etti.

Uzun Vadede Ne Bekliyoruz…

TCMB, 2024 yılının ilk toplantısında politika faizini 250 baz puan artırarak %45,00 seviyesine yükseltirken, 22 Şubat tarihli toplantısında politika faizini değiştirmeyerek %45,00 seviyesinde sabit bıraktı. Merkez Bankası, 21 Mart tarihli toplantısında politika faizini 500 baz puan artırarak %50 seviyesine yükseltti. TCMB, 25 Nisan, 23 Mayıs, 27 Haziran, 23 Temmuz, 20 Ağustos,19 Eylül ve 17 Ekim tarihli toplantılarında ise politika faizini değiştirmeyerek %50 seviyesinde sabit bıraktı.

Eylül ayında %2,97 artan TÜFE’nin Ekim 2024 tarihli TCMB piyasa katılımcıları anketine göre; Ekim ayında %2,39, Kasım ayında %1,96, 2024 yılı sonunda %44,11, 12 ay sonrasında %27,44 ve 2025 yılı sonunda %25,64 artması beklenmektedir. Yine aynı ankette Dolar/TL’nin 2024 sonunda 36,63 ve 12 ay sonrasında ise 42,73 olması öngörülmektedir. Cari dengenin 2024 sonunda 20,2 milyar dolar, 2025 yılında ise 23,7 milyar dolar açık vermesi beklenmektedir. GSYH büyümesinin 2024 ve 2025’te sırasıyla %3,1 ve %3,3 olacağı öngörülmektedir. TCMB haftalık repo faizinin 3 ay sonrasında %46,26 ve 12 ay sonrasında ise %31,64 olması beklenmektedir.

Raporun devamı ve detaylı analizler için tıklayınız.

https://www.bmd.com.tr/application/files/6117/3047/4367/Haftalik_Bulten_01.11.2024.pdf

BMD Araştırma

Bizim Menkul Değerler A.Ş.

bmd.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Kuruluştan yapılan basın açıklaması aşağıda bulunuyor:

Uluslararası danışmanlık şirketi Kearney’in 2024 Küresel Şehirler Raporu’na göre İstanbul, dünyanın 8’inci insan kaynağı zengini şehri konumunda. İş aktivitesi ve kültürel deneyim sıralamalarında da 14’üncülüğe yerleşen İstanbul, bu başarıları sayesinde 2024 Küresel Şehirler Endeksi genel sıralamasında da 6 basamak birden yükselerek 19’unculuğa yerleşti. İstanbul, Bilgiye Erişim ve Siyasi Katılım listelerinde ise ilk 30’a giremedi.

3 Kasım 2024, İstanbul

Uluslararası danışmanlık şirketi Kearney tarafından hazırlanan Küresel Şehirler Endeksi 2024 Raporu açıklandı. 2008 yılından bu yana yayınlanan ve dünyanın önde gelen kuruluşlarınca da referans alınan Rapor, küresel öneme sahip şehirleri belirlemeyi amaçlıyor. Rapora temel oluşturan Kearney Küresel Şehirler Endeksi’ne göre ilk üç şehir bu yıl da değişmedi. New York listenin en üstünde yer alırken, Londra ikinci, Paris ise üçüncü sırada yer aldı.

İstanbul basamakları hızlı çıkıyor

156 şehrin incelendiği ve iş aktivitesi, politik katılım, kültürel deneyim, eğitim seviyesi, bilgiye erişim, internet hızı, uluslararası sivil etkinliklerin varlığı gibi 31 metriğin değerlendirildiği endekse Türkiye’den Ankara ve İstanbul girdi.

Rapora göre Ankara listeye 94’üncü sıradan girerken, İstanbul son yıllarda devam eden listedeki hızlı yükselişini bu yıl da sürdürdü. 2020 yılındaki listede 34’üncü sırada yer alan İstanbul, her sene istikrarlı bir şekilde yükselerek geçen yıl ulaştığı 25’inciliğin ardından bu yıl 19’unculuğa sıçradı.

İnsan kaynağı deposu

Raporda Jakarta, Kuala Lumpur, Kahire ile birlikte hizmet şirketlerinin varlığını arttırdığı ve bölgesel hub olmaya başladığı belirtilen İstanbul, “iş aktivitesi” açısından bir önceki yıla göre 4 sıra birden yükselerek dünyanın 14. şehri oldu. Kültürel Deneyim sıralamasında da 1 basamak yükselen İstanbul yine 14’üncü oldu. İstanbul, İnsan Kaynakları açısından 10 basamak birden atlayarak 8’incilik koltuğuna oturdu. İstanbul, Bilgiye Erişim ve Siyasi katılım listelerinde ise ilk 30 şehir içine giremedi.

Risk altındaki bir dünyada küresel şehirler yeniden canlanıyor

Kearney’nin 2024 Küresel Şehirler Raporu, şehirlerin küresel erişim imkanlarının geçmişe oranla daha çeşitli ve giderek artan oranda dijitalleştiğini, buna karşılık yakın vade için büyük belirsizlikler içerdiğini ortaya koyuyor. Rapora göre küresel jeopolitik ve makroekonomik ortamdaki değişimler geleneksel ölçütlere göre küreselleşmenin gerilemesine yol açarken, küresel şehirlerin performansı küresel bağlantı ve değişim dalgasının ortaya çıkışına işaret ediyor.

Rapor sonuçlarını değerlendiren Kearney Küresel İş Politikası Konseyi Müdürü Brenna Buckstaff, “Jeopolitik istikrarsızlıkların, ekonomik dalgalanmaların ve yaygın sosyal ve siyasi değişimlerin yaşandığı bir yılın ortasında, küresel şehirler her zamanki gibi dirençli ve dinamik kalmaya devam etti” dedi.

Dijital yetenekler ön plana çıkıyor

Kearney Küresel Şehirler Endeksi’nde bu yıl, küresel faaliyet ortamındaki makro değişiklikleri yansıtmak için şehirlerin dijitalleşmeye ne ölçüde hazır oldukları ve sahne oldukları insan hareketliliği gibi yeni kriterler de kullanılmaya başlandı. Yabancıların şehre yerleşim kolaylığı, internet hızı, veri merkezleri ve şehirlerin dijital altyapıları listenin oluşmasında önemli değişiklere neden oldu.

İnternet hızı şehirleri yukarı taşıyor

Avrupa, küresel şehirleri için en yüksek ortalama puana sahip bölge olmaya devam ederken Asya-Pasifik (APAC) ve Kuzey Amerika'daki şehirler, veri merkezleri ve internet hızını ölçen yeni metrikler sayesinde en önemli yükselişler kaydetti. Şangay, Singapur, Şikago, Dallas ve Frankfurt gibi şehirler dijital alt yapı yatırımları sayesinde küresel şehir rekabetinde ön plana çıkarken, ticari faaliyetlerinde artış oldu

Geleceğin şehirleri

Rapora göre gelecekte, endeksin ilk dördünde bulunan New York, Londra, Paris ve Tokyo’nun yerini San Francisco, Münih, Kopenhag, Lüksemburg ve Seul gibi şehirler alabilir. Bununla birlikte Avrupa şehirleri özellikle yönetişim, kişisel refah ve sürdürülebilirlik alanlarında güçlü performans göstermeye devam ediyor. Güvenlik, sağlık ve çevresel dayanıklılığa odaklanılması, Avrupa şehirlerinin süregelen ekonomik zorluklar karşısında yüksek sıralamalarını korumalarını sağlıyor.

ABD şehirleri, iş yapma kolaylığı ve kişi başına düşen GSYİH ölçütlerindeki sıralama artışlarıyla ekonomik toparlanma işaretleri gösteriyor. Özellikle son dönemlerde yapılan altyapı yatırımları ve enflasyondaki düşüş ABD şehirlerini yukarı taşıyor.

Çin’e bağımlılık azalıyor

Raporda küresel doğrudan yabancı yatırımlardaki gerileme şehirlerin yatırım çekme kabiliyetini zorluyor. Özellikle Çin şehirleri, Guangzhou, Şangay ve Quanzhou’da doğrudan yabancı yatırımlarda keskin düşüşler yaşanırken, Hindistan, Endonezya, Vietnam ve Japonya gibi komşu ülkeler, Çin’e olan bağımlılıklarını azaltmak isteyen Batılı ekonomilerin “riskten arınma” stratejilerinin kanıtı olarak, doğrudan yabancı yatırım sıralamalarında yükseliş gösterdi.

İstanbul’un yükselişi dikkat çekici

Kearney Türkiye Direktörü Onur Okutur, İstanbul’un Küresel Şehirler Endeksi’nde hızla yükseldiğine dikkat çekerek “İstanbul iş aktivesi, kültürel deneyim ve insan kaynakları açısından her yıl artan performansıyla giderek daha çekici bir şehir olmaya, genel sıralamada da yükselmeye devam ediyor. 156 şehir içinde ilk 30’da bulunmak, üç alanda da ilk 15 içinde yer almak İstanbul’un önemini gösteriyor” dedi.

İstanbul’un Küresel Şehirler Ligi’nde ilk 10 şehir içine girmesi için çok fazla beklemeye gerek kalmayabileceğini ifade eden Okutur, “İstanbul’un dijital altyapısının gelişmesi, bilgiye erişim ve politik katılım oranlarının yükselmesi durumda İstanbul’u dünya ticaretin ve kültürünün Top 10’nunda görmek mümkün olacaktır” diye konuştu.

KEARNEY HAKKINDA

Kearney, stratejik dönüşüm konusunda derin uzmanlığı olan bir yönetim danışmanlığı şirketidir. Fortune Küresel 500 listesinde yer alan şirketlerin dörtte üçünden fazlasıyla çalışan Kearney, kamu kuruluşları ve kâr amacı gütmeyen kuruluşlara da hizmet sunmaktadır. Kırktan fazla ülkede faaliyet gösteren Kearney, büyük fikirler ile onları gerçekleştirme çabasının birleştiği çizgide faaliyet göstererek, müşterilerinin atılım yapmalarına yardımcı oluyor. Kearney hakkında detaylı bilgi için internet sitesini ziyaret edebilirsiniz: www.kearney.com.?

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri