Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

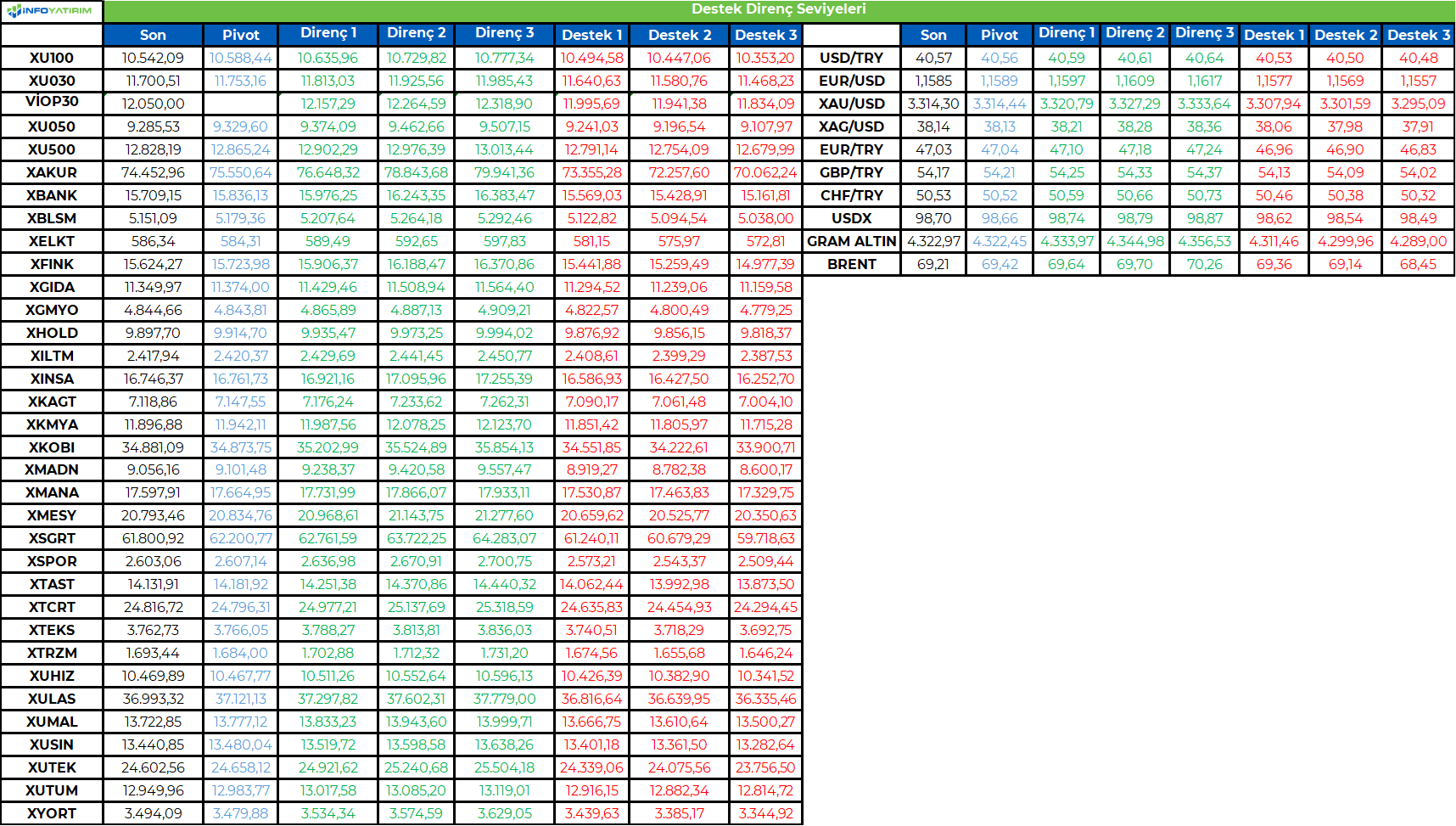

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Borsada Gayrimenkul sertifikalarında günlük fiyat marjı düşürüldü.

Borsa İstanbul tarafından yapılan duyuruya göre, sertifikalarında günlük fiyat marjı yüzde 10’dan yüzde 5’e çekildi.

Duyuruda, "Pay Piyasasında işlem görebilecek gayrimenkul sertifikalarında fiyat marjı %5 olarak uygulanacaktır.

Değişikliğin yer aldığı Pay Piyasası Prosedürü'ne Borsamız kurumsal internet sitesinden ulaşılabilecektir" ifadeleri kullanıldı.

Gayrimenkul Sertifikası, bir konutun küçük paylara bölünmesiyle oluşturuluyor. Bu sistemde, yatırımcılar dilerse biriktirdikleri sertifikalarla doğrudan konut sahibi olabiliyor ya da yeterli paya ulaşamazlarsa projeden elde edilecek gelire ortak olabiliyor. Ayrıca sertifikalar, Borsa İstanbul'da hisse senedi gibi işlem görerek istenilen anda nakde dönüştürülebiliyor.

Yatırımcılar, sertifikalara Halk Yatırım, Ziraat Yatırım ve Vakıf Yatırım başta olmak üzere yetkili aracı kurumlar üzerinden yatırım hesabı açarak ulaşabiliyor.

Talep toplama süreci 4-8 Ağustos 2025 tarihleri arasında gerçekleşecek. 11 Ağustos'tan itibaren sertifikalar borsada işlem görmeye başlayacak.

bloomberght.com internet sitesinde yayınlanan sözkonusu habere aşağıdaki linkten ulaşabilirsiniz:

https://www.bloomberght.com/halka-arz-edilecek-gayrimenkul-sertifikalarinda-fiyat-marji-dusuruldu-3753539

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Haftaya başlarken Moody’s’in Türkiye’nin kredi notunu bir kademe artırmasının anlamlı bir iyimserlik yaratmakta yetersiz kaldığını gördük. Bu noktada not artırımının, diğer kredi derecelendirme kuruluşlarının gerisinde kalan Moody’s’in aradaki makası kapatmasını sağladığının altını tekrar çizmek gerekir. Özellikle bankacılık hisselerindeki baskının sınai endeksindeki sınırlı tepkilerle dengelenememesi, Borsa İstanbul’un piyasalardaki genel kanının aksine ilk işlem gününde eksi bir kapanış yapmasına yol açtı. Türkiye’nin 5 yıl vadeli kredi risk primi (CDS) ise not artışı sonrası sınırlı bir geri çekilme ile 280 baz puanın altında kalmayı sürdürdü. Yeni işlem gününde yurt içinde öne çıkan makroekonomik veri bulunmazken, ikinci çeyrek bilançolarının ön planda olduğu Borsa İstanbul’da; TAV Havalimanları, Tüpraş, Aygaz ve Akbank’ın sonuçları izlenecek.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Küresel piyasalar, ABD ile Avrupa Birliği arasında varılan tarife anlaşmasının Çin ile olan ateşkesin uzatılabileceğine dair umutları artırmasıyla haftaya başladı. Bu gelişme, Mayıs ayından bu yana en güçlü yükselişini kaydeden doları öne çıkarırken, hisse senedi piyasalarında karışık bir seyir izlendi. Yatırımcılar, bu hafta açıklanacak olan istihdam, enflasyon ve GSYH verileri ile birlikte ABD Merkez Bankası’nın (Fed) faiz kararı ve büyük teknoloji şirketlerinin bilançolarına odaklanmış durumda.

ABD endeksleri günü karışık bir seyirle tamamladı. Dow Jones endeksi %0.14 oranında değer kaybederek 44,837.56 puandan kapanırken, S&P 500 endeksi yatay bir seyirle %0.02 artış göstererek 6,389.79 puana ulaştı. Teknoloji odaklı Nasdaq endeksi ise %0.33 oranında primlenerek 21,178.59 puandan günü sonlandırdı. Sektör bazında bakıldığında enerji %1.16 ve bilgi teknolojileri %0.77’lik getirilerle en iyi performansı sergilerken, gayrimenkul %1.75 ve hammadde %1.44’lük kayıplarla en zayıf performansı gösteren sektörler oldular.

Kurumsal tarafta, Palantir’in, ABD Savunma Bakanlığı’nın Microsoft ve OpenAI’nin yapay zeka modellerini test ettiğine dair haberlerin ardından gerilediği görüldü. Samsung Electronics, Tesla için 16.5 milyar dolarlık yeni bir anlaşmayla yapay zeka yarı iletkenleri üreteceğini açıkladı. Texas Instruments, harcama döngüsünün sonuna yaklaştığı değerlendirmesiyle Wolfe Research tarafından “ağırlık artır” notuna yükseltildi. Cisco Systems, son dönemdeki kazançların ardından Evercore tarafından “piyasa ağırlığı” seviyesine indirildi. Nike, beş aşamalı toparlanma planının kazançlara olumlu yansıyacağı beklentisiyle JPMorgan Chase tarafından “ağırlık artır” tavsiyesine yükseltildi. Diğer yandan, Albertsons, Kroger’dan CEO değişikliğine yol açan kişisel davranışlar hakkında detay talep ederken, PayPal yakında yüzün üzerinde kripto para birimiyle ödeme kabul etmeye başlayacağını duyurdu. Roche, Alzheimer semptomlarını önleyebilecek deneysel bir ilacı test etmeyi planlarken, Arrowhead Pharmaceuticals, Sarepta Therapeutics’ten 100 milyon dolarlık bir ara ödeme alacağını bildirdi. EssilorLuxottica ikinci çeyrekte beklentilerin üzerinde gelir açıklarken, Warner Bros. Discovery planlanan ayrışma sonrası oluşacak iki yeni şirketin isimlerini kamuoyuyla paylaştı.

Avrupa borsaları genelinde satıcılı bir seyir hakimdi. ABD dolarındaki güçlenme ve yaklaşan kritik veriler öncesindeki temkinli duruş, endeksler üzerinde baskı oluşturdu. DAX endeksi %1.02’lik düşüşle 23,970.36 puandan kapanırken, FTSE 100 endeksi %0.43 kayıpla 9,081.44 puana, CAC 40 endeksi de yine %0.43’lük düşüşle 7,800.88 puana geriledi. IBEX endeksi ise %0.12’lik sınırlı bir düşüşle 14,220.20 puandan günü tamamladı.

Yarın ve hafta genelinde ABD’de açıklanacak olan GSYH, istihdam verileri, Fed’in faiz kararı ve Microsoft, Meta, Apple ve Amazon gibi dev şirketlerin bilanço sonuçları piyasaların yönü üzerinde belirleyici olacak.

Emtia & FX Vadeli Kontratları (Futures)

Döviz piyasalarında günün ana teması, ABD-AB ticaret anlaşmasına ilişkin olumlu haber akışıyla güçlenen ABD doları oldu. Dolar Endeksi (DXU5), %1.03 oranında artışla 98.41 seviyesine yükselerek Temmuz ayındaki rallisini sürdürdü. Bu güçlü seyir, diğer majör para birimleri üzerinde baskı yarattı. EURUSD paritesi (ECU5) %1.34’lük sert bir düşüşle 1.1628 seviyesine gerilerken, GBPUSD (BPU5) %0.61 azalışla 133.6 seviyesinden işlem gördü. JPYUSD (JYU5) ise %0.69’luk bir kayıpla günü 67.68 seviyesinde tamamladı. Değerli metallerde, COMEX’te Ons Altın %0.56 düşüşle 3,373.5 dolardan işlem görürken, Ons Gümüş %0.12’lik sınırlı bir düşüşle 38.32 dolardan kapandı. Bakır vadeli kontratları (HGU5) ise %2.73’lük düşüşle 562.7 seviyesine geriledi. Buna karşılık, petrol fiyatlarında yükseliş gözlendi. WTI ham petrolü (CLQ5), %2.92 oranında primlenerek varil başına 67.06 dolardan işlem gördü. Brent petrol, %2.86 artışla varil başına 70.4 dolara yükseldi. LME piyasasında ise endüstriyel metallerde karışık bir seyir izlendi. LME Bakır %0.24 artışla ton başına 9,793 dolara, LME Alüminyum %0.15 düşüşle 2,631.5 dolara ve LME Çinko %0.21 düşüşle 2,817.5 dolara geriledi.

Eurotahvil Piyasaları

Tahvil piyasaları, hafta boyunca açıklanacak kritik makroekonomik veriler ve Fed toplantısı öncesinde temkinli bir seyir izledi. ABD Hazine tahvillerinde getiriler, özellikle uzun vadede hafif bir yükseliş gösterdi. ABD’nin 10 yıllık tahvil getirisi 2.1 baz puan artarak %4.41’e, 30 yıllık tahvil getirisi ise 2.7 baz puan artarak %4.96’ya ulaştı. Avrupa tahvil piyasalarında ise ayrışma görüldü; Almanya’nın 10 yıllık tahvil getirisi 3 baz puan gerileyerek %2.69’a düşerken, İngiltere’nin 10 yıllık getirisi 1 baz puan artışla %4.65 seviyesine çıktı. Veri setinde Türkiye eurotahvillerine ilişkin bir hareketlilik bilgisi bulunmamaktadır. Fed’in Çarşamba günü faizleri sabit tutması beklenirken, politika yapıcıların gelecekteki olası faiz indirimlerine ilişkin vereceği sinyaller piyasalar tarafından yakından takip edilecek. Gelişmekte olan ülkelerin risk primlerinde karışık bir seyir izlendi. Türkiye’nin 5 yıllık CDS primi 3 baz puanlık düşüşle 276 baz puana gerileyerek risk algısında bir iyileşmeye işaret etti. Güney Afrika’nın CDS’i de 2 baz puan düşüşle 184 seviyesine indi. Buna karşılık, Brezilya’nın CDS primi 4 baz puan artarak 150 baz puana yükseldi. ABD Hazine tahvil getirilerinde ise kısa vadede yatay bir seyir gözlenirken, uzun vadede hafif yükselişler kaydedildi. 2 yıllık tahvil getirisi %3.93 seviyesinde sabit kalırken, 5 yıllık getiri 0.9 baz puan artışla %3.97’ye, 10 yıllık getiri 2.1 baz puan artışla %4.41’e ve 30 yıllık getiri 2.7 baz puan artışla %4.96’ya ulaştı.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/07/28/uluslararasi-piyasalar-kapanis-raporu-28-07-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Hisse senetleri BİST'de işlem gören yatırım ortaklıklarının

25 Temmuz tarihli portföy değer tabloları

Atlas Menkul Kıymet Yatırım Ortaklığı

Ortaklık Portföy Değeri : 454.718.872,24

Net Varlık Değeri : 453.705.025,42

Pay Başına Net Aktif Değer : 7,56

Euro Kapital Yatırım Ortaklığı

Ortaklık Portföy Değeri : 69.433.402,1

Net Varlık Değeri : 72.524.686,42

Pay Başına Net Aktif Değer : 3,63

Euro Menkul Kıymet Yatırım Ortaklığı

Ortaklık Portföy Değeri : 73.613.931,7

Net Varlık Değeri : 73.455.782,73

Pay Başına Net Aktif Değer : 3,6728

Euro Trend Yatırım Ortaklığı

Ortaklık Portföy Değeri : 66.758.758,22

Net Varlık Değeri : 66.306.222,87

Pay Başına Net Aktif Değer : 3,3153

Garanti Yatırım Ortaklığı

Ortaklık Portföy Değeri : 92.358.132,08

Net Varlık Değeri : 89.835.544,05

Pay Başına Net Aktif Değer : 2,3956

İş Yatırım Ortaklığı

Ortaklık Portföy Değeri : 600.729.781

Net Varlık Değeri : 599.877.438,27

Pay Başına Net Aktif Değer : 3,7352

Metro Yatırım Ortaklığı

Ortaklık Portföy Değeri : 454.492.286,51

Net Varlık Değeri : 454.034.551,13

Pay Başına Net Aktif Değer : 10,81

Oyak Yatırım Ortaklığı

Ortaklık Portföy Değeri : 133.911.632,14

Net Varlık Değeri : 135.815.007,55

Pay Başına Net Aktif Değer : 6,7908

Vakıf Menkul Kıymet Yatırım Ortaklığı

Ortaklık Portföy Değeri : 57.695.060,06

Net Varlık Değeri : 57.268.652,03

Pay Başına Net Aktif Değer : 1,9089

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

İpek Doğal Enerji Kaynakları Araştırma ve Üretim AŞ (IPEKE), Tümosan Motor ve Traktör Sanayi AŞ (TMSN), Tuğçelik Alüminyum ve Metal Mamülleri Sanayi Ve Ticaret AŞ (TUCLK) ve Deniz Gayrimenkul Yatırım Ortaklığı AŞ (DZGYO) pay piyasalarında gerçekleştirilen işlemlerde 6362 sayılı Sermaye Piyasası Kanunu’nun (SPKn) 107/2 ve/veya 104 üncü maddelerinde sayılan fiillerin işlendiğine dair makul şüphe bulunması nedeniyle. 6362 sayılı SPKn'nun 1 inci maddesi çerçevesinde yatırımcıların hak ve yararlarının korunmasını teminen, 6362 sayılı SPKn'nun 128/1-(a) maddesine dayanarak yapay piyasa oluşturmaya yönelik işlemlerin engellenmesi amacıyla. 6362 sayılı SPKn'nun 101/1 maddesi ve V-101.1 sayılı Bilgi Suistimali ve Piyasa Dolandırıcılığı İncelemelerinde Uygulanacak Tedbirler Tebliği'nin 5/1 ve 6/1 maddeleri uyarınca. aşağıdaki tabloda bilgilerine yer verilen kişi hakkında 29.07.2025 tarihli işlemlerden başlamak üzere borsalarda 6 ay süreyle geçici işlem yasağı uygulanmasına karar verilmiştir.

İşlem Yasağı Getirilen Şahıs/MKK Sicil No: Ömer Faruk EGİN 14203842

İşlem Yasağı Süresi: 6 ay

İlgili Tebliğ Maddesi: 5/1, 6/1

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri