Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Piyasa Gündemi

Küresel piyasalarda, bu haftanın gündeminde Avrupa Merkez

Bankasının faiz kararı ve Fed üyelerinin konuşmaları vardı. Dün

ABD'de açıklanan verilerin etkisi piyasalar üzerinde sınırlı hissedildi.

Fed üyeleri, faiz indirimini desteklemeye devam ederken, Avrupa

Merkez Bankası bu yılın üçüncü faiz indirimini gerçekleştirmiş oldu.

Bugün için veri takvimi görece sakin. Açıklanacak veriler var ancak

etkisinin sınırlı kalabileceğini değerlendiriyoruz. Fed üyelerinin

konuşmaları izlenebilir.

Yurt içinde; Cumhurbaşkanı Yardımcısı Cevdet Yılmaz 2025 yılı

bütçesini açıkladı. Yılmaz, 2025 merkezi yönetim bütçesinde bütçe

giderlerinin 14 trilyon 731 milyar lira, gelirlerinin ise 12 trilyon 800

milyar lira olacağını öngördüklerini duyurdu. TCMB dünkü

toplantısında beklentiler doğrultusunda politika faizini yüzde 50

seviyesinde korudu. Enflasyondaki iyileşmenin hızına dair

belirsizliğin son dönemdeki veri akışı ile arttığı ifadesi metne

eklendiği görüldü. TCMB’nin dünkü politika metninde aralık ayındaki

toplantısı için faiz indirim ihtimaline açık kapı bıraksa da, temel

belirleyici hizmet enflasyonun olmaya devam edeceğini

değerlendiriyoruz. Yurt içinde bugün için önemli bir veri akışı

bulunmamaktadır.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Gün içinde en düşük 8.927,06 en yüksek 9.060,13 seviyesini gören BIST 100

endeksinin günü %0,52 kazançla tamamladığı gözlenmektedir. Pivot seviye 8.996,51

seviyesinden geçmekte olup, aşağı yönlü hareketlerde birinci destek 8.932,89, ikinci

destek ise 8.863,44 seviyesinden geçmektedir. Dirençler ise sırasıyla 9.065,96,

9.129,58 seviyelerinden geçmektedir. Bu aşamada endeksin 5 günlük HO seviyesinin

%1,39 üzerinde, Son gün işlem hacmi ise bu aşamada 5 günlük ortalama işlem

hacminin % 6,26 üzerinde gerçekleşmiştir.

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

InvestAZ Menkul Değerler A.Ş.

www.investaz.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BIST100 Endeksi

Destekler : 8912-8800-8700-8600

Dirençler : 9128-9274-9500-9600

BİST100 endeksi dünkü işlemlerde 8927-9060 bandında hareketle günü %0,52 değer kazancıyla 9002,34 puandan tamamladı. İşlem hacmi ise 80 milyar TL olarak gerçekleşti. Sınai endeksi dünkü işlemleri %1,42 değer kazancıyla, bankacılık endeksi ise %1,36 değer kaybı ile tamamladı. FROTO, THYAO, SISE endekse puan bazlı en çok katkıyı sağlarken, AKBNK, YKBNK, ISCTR endeksi baskılayan hisseler arasında yer aldı. Dün kapanışı 12900 altında gerçekleşen bankacılık endeksinde, bu seviye altında kalınması halinde aşağı yönlü eğilim devam edebilir, bu durumda 12500 ve 12000 destekleri izlenebilir. Yukarı yönde eğilimlerin izlenebilmesi için 12900'ün geçilmesi önemli olan XBANK'ta bu seviye üzerinde 13000 ve 13500 dirençleri bulunmaktadır.

BİST 100 endeksinde alçalan kanal alt bandının bulunduğu 8660'ın bu haftaki işlemlerde test edilmesinin ardından etkili olan tepki alımları ile dün 9000 direnci yukarı yönde test edildi. Endekste 9000 seviyesi civarında dengelenmeler önemli olmakla birlikte, bu seviyenin hacimli alışlarla geçilmesi, pozitif teknik görünüm açısından önemlidir. Bu seviye üzerinde 22 günlük AO (9128) ilk direnç olmak üzere 9274-9400 üzerinde bölgesinde yukarı yönlü eğilim güç kazanabilir. Endekste orta vadeli teknik görünümde iyileşmeler için ise 9500'ün aşılarak, 200 günlük AO'nın bulunduğu 9901 üzerinde kapanışların alınması önem arz etmektedir. Öte yandan olası geri çekilmelerde 5 günlük AO(8912) kısa vadeli destek olmak üzere 8800-8700 bölgesi izlenebilir. Orta vadeli teknik göstergelerden MACD günlük bazda sinyal çizgisi altında ve "SAT" konumunu korumaktadır. Kısa vadeli teknik göstergelerden RSI ise yukarı yönlü eğilim yavaşlamıştır. Endeks dünkü işlemleri dolar bazlı 2,63 centten tamamladı. Destek olarak çalışan 200 haftalık AO'nın bulunduğu 2,53 cent bu haftaki işlemlerde test edilmiş olup, bu seviyenin aşağı yönde geçilmesi halinde 2,50-2,45 cent bandı orta- uzun vadeli alım bölgesi olarak izlenebilir. Yukarı yönde 2,66 (22 günlük AO) ve 2,70 dirençleri takip edilebilir.

Küresel risk iştahı bu sabah çoğunlukla pozitif yönde…

Dün küresel piyasalarda veri gündeminin odağında ECB'nin faiz oranı kararı bulunuyordu. ECB, beklentiler doğrultusunda faiz oranının 25 baz puan indirerek %3,25 seviyesine düşürdü. ECB böylece son 13 yılda ilk kez arka arkaya faiz indirimi yapmış oldu. Kararın ardından ECB başkanı Lagarde, "Enflasyonun yüzde 2'lik orta vadeli hedefe ulaşması konusunda iyimseriz. Gerektiği takdirde kısıtlayıcı politikalar uygulamaya devam edeceğiz." dedi. ABD'de ise sanayi üretimi ve kapasite kullanım oranı takip edildi. Sanayi üretiminde ise eylül ayında %0,3 azalış ile %0,10 azalış kaydedilmesi beklentilerinin altında gerçekleşti. Öte yandan Kapasite kullanım oranı ise %77,50 seviyesinde %77,80'e gerilemesi beklentilerinin altında kaydedildi. Verilerin ardından CMEGroup'un Fed Watch Tool'una göre Kasım ayında 25 bp faiz indirimi beklentisi %90,2 ihtimali ile fiyatlanmaktadır. Yurt içinde ise dün odak TCMB'nin faiz oranı kararındaydı. PPK, politika faizi olan bir hafta vadeli repo ihale faiz oranının %50 düzeyinde piyasa beklentilerine paralel olarak sabit tutulmasına karar verdi. Merkez Bankası böylece üst üste 7 ay faizi sabit tutmuş oldu. Karar metninde, "Eylül ayında enflasyonun ana eğilimi bir miktar yükselmiştir" ifadesi yer aldı. "Enflasyondaki iyileşmenin hızına dair belirsizlik ise son dönemdeki veri akışı ile artmıştır" ifadesi ise ilk kez metinde yer aldı. Faiz kararının ardından yabancı kurumlar TCMB ile ilgili görüşlerini paylaştı. Citi ekonomistleri faiz indiriminin Kasım'da başlayacağı görüşünü korurken risk dengelerinin Aralık'ta 250 baz puanlık indirime doğru kaydığını belirtti. Morgan Stanley ekonomisti Hande Küçük ise bankanın Aralık ayında faiz indirimine kapıyı kapatmadığını ancak ilk indirimi Ocak ayında beklediklerini dile getirdi.

Bu sabah ABD vadelileri ve Asya borsaları çoğunlukla alıcılı yönde bulunuyor.

ABD Dolar endeksi (DXY) bu sabah 103,67 ile yatay yönde hareket etmektedir. Ons altın bu sabah 2712 dolarda pozitif yönde işlem görüyor. Sabah saatleri itibariyle ABD 2 yıllık tahvil getirileri %3,97 ile negatif, 10 yıllık tahvil getirileri ise %4,09 ile yatay yönde hareket ediyorlar. Bu hafta geri çekilmelerini izlediğimiz brent petrol Ortadoğu'da gerilimin artmasıyla varil başına 74,35 dolar ile pozitif işlem görmektedir. Bugün küresel piyasalarda ABD'de konut piyasası verileri, Euro bölgesinde ise cari hesap takip edilecek. Ayrıca ABD'de American Express ve P&G'nin 3Ç24 dönemine ilişkin finansal sonuçlarını açıklaması bekleniyor. Yurt içinde ise bugün uluslararası yatırım pozisyonu takip edilecek. BİST 100 endeksinin güne hafif artı yönde başlamasını beklemekteyiz. Endekste alçalan kanal alt bandının bulunduğu 8660'ın bu haftaki işlemlerde test edilmesinin ardından etkili olan tepki alımları ile dün 9000 direnci yukarı yönde test edildi. Endekste 9000 seviyesi civarında dengelenmeler önemli olmakla birlikte, bu seviyenin hacimli alışlarla geçilmesi, pozitif teknik görünüm açısından önemlidir. Bu seviye üzerinde 22 günlük AO(9128) ilk direnç olmak üzere 9274-9400 üzerinde bölgesinde yukarı yönlü eğilim güç kazanabilir.

VIOP30 Yakın Vade Kontratı

Destekler : 1000-9900-9800-9700-9600

Dirençler : 10250-10400-10500-10800

VIOP yakın vade kontratı dünkü işlemleri 10134 uzlaşma fiyatından tamamladı. Kontratta 10000-10250 bandında işlemler izlendi. Yukarı yönde hareketlerin devamı halinde 10250 direnci korunmaktadır, bu seviye üzerinde ise 10400 ve 10500 dirençleri izlenebilir. Öte yandan aşağı yönde hareketlerde 10000 önemli bir eşik olup, aşağı yönlü geçilmesi halinde 9900 ve 9800 destekleri takip edilebilir.

USD/TL Spot

Destekler : 34,10-34,05-34,00-33,95

Dirençler : 34,30-34,35-34,40-34,50

USD/TL dünkü işlemlerde 34,0900-34,2360 bant aralığında hareket etti. Kurda bu hafta başlayan aşağı yönlü eğilim devam ediyor. Dün işlemler çoğunlukla 5 günlük AO (34,1918) altında gerçekleşti. 34,15 desteğini de aşağı yönlü geçen kurda hafta kapanışının da bu seviyenin altında gerçekleşmesi halinde düşüş eğilimi devam edebilir. Aşağı yönde 34,10 ve 34,05 desteklerini takip etmeye devam ediyoruz. Ancak özellikle 34,20 seviyesi üzerinde kapanışlar, yukarı yönde 34,30 ve 34,35 dirençlerine doğru yükselişe destek verebilir. Yurt içinde dün odak TCMB'nin PPK kararındaydı. TCMB PPK, politika faizi olan bir hafta vadeli repo ihale faiz oranının yüzde 50 düzeyinde piyasa beklentilerine paralel olarak sabit tutulmasına karar verdi. Merkez Bankası böylece üst üste 7 ay faizi sabit tutmuş oldu. Karar metninde, "Eylül ayında enflasyonun ana eğilimi bir miktar yükselmiştir" ifadesi yer aldı. "Enflasyondaki iyileşmenin hızına dair belirsizlik ise son dönemdeki veri akışı ile artmıştır" ifadesi ise ilk kez metinde yer aldı. 200 günlük AO(103,39) üzerinde işlem gören dolar endeksinde (DXY) pozitif görünüm sürüyor. Bu seviye üzerinde kapanışlar 104,0 ve 104,15 dirençleri takip edilebilir. Olası geri çekilmelerde ise 103,30 ve 103,0 destekleri takip edilebilir.

EURO/USD Paritesi

Destekler : 1,0800-1,0750- 1,0700

Dirençler : 1,0915-1,0935-1,0950

EUR/USD dünkü işlemlerde en düşük 1,0811 en yüksek 1,0874 seviyelerini test etti. ECB'nin faiz oranını beklentiler doğrultusunda 25 baz puan indirmesinin ardından, paritede satış baskısı hız kazandı. Geri çekilmelerde 1,08 desteğine yaklaşan paritede tepki alımları ile 1,0830 yakınlarında dengelenmeler izlendi. Paritede aşağı yönlü hareketin 1,0830 aşağısında devam etmesi halinde 1,08 ve 1,0750 destek seviyeleri izlenebilir. Bu bölge aşağısında ise satışlarda artış gözlenebilir. Yukarı yönlü hareketlerde ise 1,09 ve üzerinde tutunmalar ile 1,0950 1,10 dirençleri hedeflenebilir. Paritede orta vadeli yönün tekrar pozitif seyretmesi için 200 günlük AO'nın bulunduğu 1,0915 ve üzerinde kapanışlar alınması önem arz etmektedir. Euro Bölgesi'nde dün odak ECB'nin faiz oranı kararı ve enflasyon verisinde bulunuyordu. Faiz kararının öncesinde açıklanan TÜFE eylül ayında aylık bazda beklentilere paralel olarak %0,1 düşerken, yıllık bazda %1,7 ile %1,8 beklentilerinin altında gerçekleşti. Çekirdek TÜFE ise aylık %0,1, yıllık %2,7 artış ile beklentilere paralel gerçekleşti. ECB, beklentiler doğrultusunda faiz oranının 25 baz puan indirerek %3,25 seviyesine düşürdü. ECB böylece son 13 yılda ilk kez arka arkaya faiz indirimi yapmış oldu. Kararın ardından ECB başkanı Lagarde, "Enflasyonun yüzde 2'lik orta vadeli hedefe ulaşması konusunda iyimseriz. Gerektiği takdirde kısıtlayıcı politikalar uygulamaya devam edeceğiz. Biz veriye bağlı, toplantıdan toplantıya bir yaklaşıma sahibiz." dedi. Euro Bölgesi'nde bugün cari hesap takip edilecek. Bölge'de cari dengenin 42,20mlr EUR fazla vermesi beklenmektedir. Temmuzda Bölge ekonomisi 39,6mlr EUR cari fazla vermişti.

XAU/USD (Ons Altın/$)

Destekler : 2650-2630-2600

Dirençler : 2730-2750-2780

Ons altın dünkü işlemlerde en düşük 2673 doları test ederken, en yüksek 2696 dolara yükselerek rekorunu tazeledi. Bu sabah en yüksek 2712 doların test edildiği Ons altında, 2690'a yükselen 5 günlük AO'nın üzerinde kısa vadeli yükselişin devam etmesi beklenebilir. Bu seviye yukarısında kalıcılıkların devam etmesi halinde 2730 ve 2750 dolar dirençlerinde yeni rekor seviyeler izlenebilir. Olası geri çekilmelerde ise 22 günlük AO'nın bulunduğu 2650 eşiğinin aşağısına 2630 ve 2600 dolar destekleri izlenebilir. Dün ABD'de sanayi ve perakende satışlar ayrıca haftalık işsizlik başvuruları izlendi. Sanayi üretiminde ise eylül ayında %0,3 azalış ile %0,10 azalış kaydedilmesi beklentilerinin altında gerçekleşti. Sanayi üretiminde yıllık düşüş %0,6 oldu. Öte yandan Kapasite kullanım oranı ise %77,50 seviyesinde %77,80'e gerilemesi beklentilerinin altında kaydedildi. Philadelphia Fed imalat endeksi, ekimde 10,3 puanda 4,2 beklentilerinin üzerinde açıklandı. ABD'de 7 - 11 Ekim haftasında işsizlik başvuruları 241bin kişi artış göstererek beklentilere paralel gerçekleşti. Bugün ABD'de emlak sektörüne ilişkin veriler izlenecek olup, Konut başlangıçlarının ise 1,350mn olması beklenmektedir. İnşaat izinleri eylül ayı öncü verisinde beklentiler 1,450mn olarak bulunmaktadır.

GBP/USD Paritesi

Destekler : 1,2950-1,2890-1,2800

Dirençler : 1,3050-1,3125-1,3175

GBP

GBP/USD dünkü işlemler 1,2973-1,3024 bandında gerçekleşti. Bu hafta İngiltere'de manşet enflasyonun

BoE'nin hedef seviyesinin altında açıklanmasının ardından, artan faiz indirimi beklentileri paritede baskıya neden oldu. Son altı aylık yükselen kanal desteğinin bulunduğu 1,30'un aşağı yönde test edildiği paritede bu seviyenin altında satış baskısının 1,2950 ve 200 günlük AO'nın bulunduğu 1,2895'e kadar devam etmesi beklenebilir. Yukarı yönde ise 1,30 ve üzerinde yükseliş hız kazanabilir. 1,03050 ve 1,31 seviyeleri direnç olarak izlenebilir. Dün ABD'de Sanayi üretimi eylül ayında %0,3 azalış ile beklentilerinin altında gerçekleşti. Perakende satışların eylülde aylık %0,40 artışla %0,30 artması beklentilerinin üzerinde gerçekleşti, yıllık artış ise %1,74 oldu. Bugün İngiltere'de perakende satışlar izlenecek olup, ekonomik aktiviteye ilişkin mesajlar vermesi açısından piyasalarda yakından izlenecek. Perakende satışların aylık bazda %0,3 azalarak yıllık bazda %3,2 artış kaydetmesi beklenmektedir.

Anadolu Yatırım Menkul Kıymetler A.Ş.

http://www.anadoluyatirim.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

InvestAZ Menkul Değerler A.Ş.

www.investaz.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

AVRUPA MERKEZ BANKASI 13 YIL ARANIN ARDINDAN İKİ KEZ ÜST ÜSTE GEVŞEDİ

Eylül ayında açıklanan Euro Bölgesi ve Avrupa Birliği (AB) enflasyon verileri dikkat çekici bir tablo ortaya koydu. Eurostat'ın verilerine göre, Euro Bölgesi'nde Ağustos ayında yüzde 2,2 olarak gerçekleşen yıllık enflasyon, Eylül'de yüzde 1,7'ye geriledi. Tüketici Fiyat Endeksi (TÜFE) ise Eylül'de aylık bazda yüzde 0,1 oranında düştü. Piyasalarda beklentiler, yıllık enflasyonun yüzde 1,8 artması ve aylık bazda yüzde 0,1 düşmesi yönündeydi. Çekirdek enflasyon ise Eylül ayında yıllık bazda yüzde 2,7 olarak ölçüldü ve beklentilere paralel bir seyir izledi.

Avrupa Merkez Bankası (AMB), enflasyondaki hızlı gerilemeyi ve bölgenin yavaşlayan ekonomisini göz önünde bulundurarak, Eylül ayının ardından Ekim ayında da faiz indirimi kararı aldı. Bu hamle, bankanın yıl içinde gerçekleştirdiği üçüncü faiz indirimi oldu ve AMB, böylece ekonomik toparlanmayı desteklemeyi amaçladı.

ABD Merkez Bankası (Fed) tarafından açıklanan Eylül ayı sanayi üretimi verileri, ülkenin sanayi sektöründe zayıflamaya işaret etti. Sanayi üretimi, Eylül ayında bir önceki aya kıyasla yüzde 0,3 azaldı.

Piyasa beklentisi bu düşüşün yüzde 0,1 oranında olacağı yönündeydi. Sanayi üretimindeki bu gerilemenin arkasında Boeing'teki grev ve ülkeyi etkileyen iki büyük kasırganın olduğu belirtildi. Ağustos ayında sanayi üretimi yüzde 0,3 oranında artmıştı.

ABD Çalışma Bakanlığı, 12 Ekim ile sona eren haftada işsizlik maaşı başvurusunda bulunanların sayısının önceki haftaya göre 19 bin azalarak 241 bine düştüğünü belirtti. Piyasa beklentisi ise başvuruların 258 bin civarında olacağı yönündeydi.

Türkiye Cumhuriyet Merkez Bankası (TCMB) da Ekim ayı toplantısında politika faizini sabit tutma kararı aldı. Bu, TCMB'nin art arda yedinci toplantısında faiz oranlarını sabit bırakma yönünde verdiği bir karar oldu. TCMB, Eylül ayında enflasyonun ana eğiliminde bir miktar artış olduğuna ve enflasyondaki iyileşme hızının son dönemdeki veri akışı ile belirsizlik arz ettiğine dikkat çekmişti.

USDTRY

Kurda bu hafta yaşanan geri çekilmenin ardından 34,10TL destek seviyesinden alınan tepkiyle birlikte yeniden yükseliş denemeleri görmekteyiz. Yükselişin bugün de devam edeceğini düşünmekteyiz. Dün TCMB faizi 7.kez üst üste sabit tutarken PPK metninde şahin tonlu mesajlar dikkat çekti. ABD tarafında ise sanayi üretimi ve perakende satışlar açıklandı. Teknik olarak sınırlı oynaklığın devam etmesi beklenebilir. Geri çekilmelerde 34,20TL kısa vadeli destek bölgesi olmaya devam ediyor. 34,15TL ve 34,10TL bu seviye altında fiyatlamalarda diğer destek bölgeleri. Yükselişlerde ise 34,45TL ilk direnç, bu seviye üzerine geçişlerde 34,50TL ve üzerinde 34,60TL direnç bölgeleri olarak değerlendirilebilir.

EURTRY

Çaprazda dün TCMB faizi 7.kez üst üste sabit tutarken ECB ise beklentiler dahilinde 25 baz puan faiz indirimine giderek 13 yıl aranın ardından ilk defa iki kez üst üste faiz indirimine gitti. Bugün Dolar endeksinin hafif geri çekilmesiyle birlikte burada da tepki yükselişi görmekteyiz. Bugün de toparlanmanın devamını görebiliriz. Çapraz özelinde 37,20 seviyesi güçlü bir direnç olarak ön plana çıkıyor. Teknik olarak 37,10TL seviyesi ilk destek bölgesi olacaktır. Bu seviye altına geri çekilmelerde 37,05TL ve 37,00TL diğer destek bölgeleri olarak izlenebilir. Olası yükseliş denemelerinde 37,40TL ilk direnç seviyesi olarak takip edilebilir. Bu seviye üzerinde 37,45TL diğer direnç seviyesi ve 38,50TL ana diğer direnç bölgeleri olarak kısa vadeli takip edilebilir.

EURUSD

Paritede dün ECB'nin faiz indirim kararı sonrası satışların derinleştiğini görsek de akşam itibariyle tepki alımları oluşmuş durumda ve bu sabah devamını görmekteyiz. ABD tarafında açıklanan sanayi üretimi ve perakende satışların kasırgalardan etkilenmesi paritedeki tepkinin ana nedeni oldu.1,0800 desteğinden tepki alan paritede, Bugün ABD'de ve Avrupa'da veri akışı zayıf. Hacimsiz bir gün olabilir. Teknik olarak ilk destek seviyesi 1,0830 olarak karşımıza çıkıyor, bu seviye altında 1,0820 ve sonrasında 1,0810 destek seviyeleri olarak takip edilebilir. Yükseliş denemelerinde 1,0900 ana direnç seviyesi, bu seviye yukarı geçilmesi durumunda 1,0930 ve 1,0950 kısa vadeli diğer direnç bölgeleri olmaya devam edecek.

ONS ALTIN

Ons altında ECB faiz kararı ve ABD'de açıklanan veriler sonrasında teknik olarak da eski zirve seviyesi olan 2685 doların geçilmesiyle birlikte alışların hızlandığını görmekteyiz. İsrailin yaptığı saldırıların devam etmesi ve Hamas yeni liderinin öldürülmesi jeopolitik risk sıcaklığını korudu ve altına talebi pekiştirdi. Orta vade hedefi olan 2750 dolar hedefine yaklaştığını görmekteyiz. Teknik olarak 2700 dolar ilk destek bölgesi olarak takip edilebilir. Destek seviyeleri 2685 dolar ve daha aşağıda 2620 dolar olarak takip edilebilir. Yükseliş denemelerinde 2735 dolar direnç seviyesi. Bu seviye yukarı yönlü geçilmesi durumunda 2750 ve 2770 dolar seviyeleri diğer direnç bölgeleri olarak izlenebilir.

GBPUSD

Paritede dolar endeksinin geri çekilme etkisi ve ABD tarafında açıklanan sanayi üretimi ve perakende satışların kasırgalardan etkilenmesi yukarı tepkinin ana nedeni oldu. 50 günlük üssel hareketli ortalama olan 1,3130 seviyesi altında son bir haftadır baskı gerçekleşiyor. İngiltere'de perakende satışlar açıklanancak. ABD'de veri akışı zayıf. Teknik olarak geri çekilmelerde 1,2980 seviyesi destek bölgesi olarak takip edilebilir. Aşağı yönlü geri çekilme devamında 1,2970 ana destek bölgesi ve 1,2960 diğer destek bölgesi olacaktır. Yükselişlerde ilk direnç seviyesi 1,3030 bu seviye üzerine geçişlerde 1,3035 ve 1,3045 seviyeleri diğer direnç bölgeleri olarak kısa vadeli takip edilebilir.

GRAM ALTIN

Gram altında kur fiyatlaması TCMB faiz kararı sonrası etkisi sınırlı kalmaya devam ediyor. Son bir haftadır ons altında yaşanan yükselişlerin agresif oluşmasıyla birlikte 2982TL zirve seviyesi test edildikten sonra bugün zirveye yakın fiyatlama devam ediyor. Yurt içinde veri akışı bugün zayıf. Önümüzdeki süreçte ons altındaki hareketli takip ederek burada pozisyon almak daha mantıklı olabilir. Teknik olarak geri çekilmelerde 2960TL ilk destek olarak takip edilebilir. Bu seviye altında 2950TL ve 2945TL diğer destek bölgeleri olarak takip edilebilir. Yükseliş denemelerinde 2990TL seviyesi ilk direnç, yükselişin devamında 2995TL ve 3000TL psikolojik olmak üzere diğer direnç bölgeleri olarak izlenebilir.

Ahlatcı Yatırım Menkul Değerler

www.ahlatciyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Önemli Haberler

TCMB Ekim toplantısında da politika faizini sabit tuttu. Böylelikle birbirini izleyen yedinci toplantıda da faiz sabit tutulmuş oldu. TCMB Eylül ayında enflasyonun ana eğiliminin bir miktar yükseldiğine ve enflasyondaki iyileşmenin hızına dair belirsizliğin son dönemdeki veri akışı ile arttığına işaret etti. Kur korumalı mevduatlar 11 Ekim haftasında 20 milyar TL düşüşle önceki haftalara yakın bir düşüş seyri gösterdi.

Orijinal vadesine bakılmaksızın vadesine 1 yıl veya daha az kalmış dış borç verisi kullanılarak hesaplanan kalan vadeye göre kısa vadeli dış borç stoku, Ağustos ayında 231,2 milyar USD düzeyinde gerçekleşti. Veri Haziran'da 236,6 milyar USD düzeyindeydi. Ağustos sonu itibarıyla, kısa vadeli dış borç stoku, 2023 yıl sonuna göre %1,4 oranında azalışla 173,7 milyar USD olarak gerçekleşti. Bu dönemde, bankalar kaynaklı kısa vadeli dış borç stoku %11,5 oranında artarak 76,3 milyar USD olurken, diğer sektörlerin kısa vadeli dış borç stoku %3,4 oranında azalarak 59,3 milyar USD düzeyinde gerçekleşti.

Türkiye İstatistik Kurumu verilerine göre konut satışları Eylül ayında bir önceki yılın aynı ayına göre %37,3 oranında artarak 140 bin 919 oldu. Veri yaklaşık iki yılın zirvesi olarak kaydedildi.

Cumhurbaşkanı Yardımcısı Cevdet Yılmaz, 2025 yılı merkezi yönetim bütçe bağlama töreninde 2025 yılı bütçesine ilişkin rakamsal detayları paylaştı. Yılmaz 2025 yılında bütçe açığının milli gelire oranını %3,1 ve 2025 yılı Merkezi Yönetim Bütçesinde bütçe giderlerinin 14 trilyon 731 milyar lira, bütçe gelirlerinin ise 12 trilyon 800 milyar lira olarak öngördüklerini açıkladı.

TCMB'nin swap hariç net rezervi 11 Ekim haftasında 37,2 milyar USD seviyesine yükseldi. Brüt rezervleri ise 11 Ekim haftasında 157,4 milyar USD seviyesine yükseldi. Bir önceki hafta brüt rezervler 156,3 milyar USD olarak gerçekleşmişti.

Yurt dışı yerleşikler 11 Ekim haftasında 125 milyon USD'lik hisse satışı yaptı. Böylece yabancının hisse satışı iki haftada 400 milyon USD'yi aştı. Yabancı tahvilde alıma döndü. TCMB tarafından açıklanan verilere göre, aynı hafta devlet iç borçlanma senetleri (DİBS) net alımları 200,5 milyon USD oldu. Avrupa Merkez Bankası piyasa beklentileri doğrultusunda Eylül ayının ardından Ekim ayında da faiz indirimi kararı aldı. Banka enflasyondaki hızlı gerilemenin bölgenin hız kesen ekonomisine destek sağlamasına olanak vermesi üzerine, bu yıl faiz oranlarını üçüncü kez düşürmüş oldu. AMB mevduat faizini 25 baz puan indirimle %3,25 seviyesine indirdi.

KAP Haberleri

ADGYO, 29,90 - 30,00 TL fiyat aralığından toplam 39.797 adet payı geri aldı ve şirketin sahip olduğu ADGYO payları 13.225.941 adete ulaştı.

BFREN, ilişkili olmayan şirketlere olan ticari borçları ve cari hesap ödemeleri için kullanılması ve planlanan yatırımların gerektirdiği fon ihtiyacının sağlanması amacıyla 450.000.000,-TL olan kayıtlı sermaye tavanı içerisinde 30.636.683,-TL olan çıkarılmış sermayesinin, tamamı nakden (bedelli) karşılanmak üzere 91.910.049,- TL (%300) artırılarak 122.546.732,-TL'ye çıkarılmasına karar verdi.

CWENE, enerji ve elektrik sektöründe santral ve trafo kurulumları, bakım-onarım hizmetleri, elektrik ekipmanlarının üretim ve ticareti ile danışmanlık hizmetleri alanlarında yurtiçi ve yurtdışında faaliyet gösterme amacıyla merkezi Antalya İli olan SchaltKraft Elektrik A.Ş. unvanlı, 500.000,00-TL sermaye ile yeni şirket kurulmasına ve yeni kurulacak şirketin sermayesine %100 oranında sermaye payı ile iştirak edilerek tüzel kişi ortak olunmasına karar verdi. Bu doğrultuda şirket kuruluşu için gerekli işlemler başlatıldı.

DOHOL, 13,03 TL - 13,20 TL fiyat aralığından (ortalama 13,1090 TL) 510.000 adet payı geri aldı ve şirketin sahip olduğu DOHOL payları 40.004.838 adede ulaştı(Şirket sermayesine oranı %1,5287).

ENTRA, İtalya'da kurulu Bovino Wind S.r.l. şirketinin toplam sermayesinin %51'ine denk gelen hissesi 5.100 Euro nominal bedelle IC İçtaş Enerji Yatırım Holding A.Ş.'den devralındı. Tescil işlemlerinin tamamlanmasını müteakip, şirket tarafından 1.804.687,55 Euro bedel iş geliştirme sürecinde yapılan harcamalara istinaden ödenecek. Bovino RES ve daha önce açıklanan Troia RES projelerinin toplamda 108 MW kapasite ile 2026 sonuna kadar devreye alınarak, toplamda 21.5 mn Euro ilave FAVÖK yaratması beklenmektedir.

FROTO, pay başına net 12,8250 TL kâr payı dağıtma kararı aldı. Ödeme 22 Kasım'da yapılacaktır.

FROTO, 3Ç24 finansal sonuçlarını 5 Kasım'da açıklayacaktır.

LKMNH, 15,47 TL - 15,70 TL fiyat aralığından 40.250 adet alış işlemi gerçekleştirdi. Geri Alım programı çerçevesinde gerçekleştirilen işlemle birlikte Lokman Hekim A.Ş. sermayesindeki paylar %1,95'e ulaştı.

OYAKC, Ordu Büyükşehir Belediyesi tarafından düzenlenen Ünye Limanı İşletmeciliği Kiralanması İhalesi'ne katıldı ve ilgili limanı işletme hakkını 501.900.000 TL + KDV bedelle kazandı. Bu kapsamda, taraflar arasındaki sözleşme süreci tamamlandı.

TATGD, yatırım bedeli yaklaşık 10 milyon Euro olan sos ve hazır yemek kategorilerindeki yatırım kararına ilişkin olarak, sos kategorisindeki ilave 40 milyon adet/yıl kapasite artış planı için; mevcut durumda 70 milyon adet/yıl olan plastik şişe sos (ketçap/mayonez ve diğer lezzetlendirici sos kategorileri) üretim kapasitesi, 10 milyon adet/yıl artırılarak 85 milyon adet/yıl seviyesine yükseltildi. Makine ekipman, inşaat, altyapı ve depolama alanları için yapılan yatırım harcamalarının maliyeti 2,6 milyon Euro'dur. Şirketin yapmış olduğu yatırım harcamaları için halihazırda Yatırım Teşvik Belgesi alınmıştır.

TKFEN, 68,50-69,85 TL (ağırlıklı ortalama 69,31) fiyatından toplam 288.310 TL nominal değerli TKFEN paylarını geri aldı. Gerçekleştirilen işlem sonucunda geri alınan payların nominal değeri 3.700.000 TL'ye ulaşmış olup, şirket sermayesine oranı %1,00'dır.

TKFEN, bağlı ortaklığı Toros Tarım Sanayi ve Ticaret A.Ş.'nin olası bir halka arzı için başlangıç çalışması olan Toros Tarım Sanayi ve Ticaret A.Ş.'nin Esas Sözleşmesi'nin Sermaye Piyasası Kanunu ve ilgili mevzuat hükümlerine uygun hale getirilmesi amacıyla SPK'ya başvurulmasına karar verdi. Bu aşamada olası halka arz işlemine ilişkin olarak herhangi bir bağlayıcı karar alınmamıştır.

TTRAK, 3Ç24 finansal sonuçlarını 24 Ekim'de açıklayacaktır.

VBTYZ, T.C. Sosyal Güvenlik Kurumu Başkanlığı'nın düzenlediği ihale şirket uhdesinde kaldı ve 297.000.000 TL + KDV bedel ile kurum ile şirket arasında sözleşme imzalandı. Teslimatın yıl sonuna kadar tamamlanması planlanmaktadır. Söz konusu tutarın 2023 ciroya oranı %11,15'tir.

*Bültendeki haberler, Kamuyu Aydınlatma Platformu'na bugün saat 08:30'a kadar gelen haberleri kapsamaktadır.

BİST 100 Teknik Analizi

BİST 100 endeksi son işlem gününde 8.927 - 9.060 puan aralığında hareket ederek son işlem gününü %0,52 oranında değer kazanarak 9.002 puandan tamamladı. Endekste 74 hisse değer kazanırken 25 hisse değer kaybetti.

Dün piyasaların odağında merkez bankalarının faiz kararları vardı. Yurt dışında, AMB beklentilere paralel olarak faiz oranını 25 baz puan indirdi. Yurt içinde ise TCMB, beklendiği gibi faiz oranını %50 seviyesinde sabit tuttu. Karar metninde gevşemeye dair herhangi bir sinyal verilmezken, enflasyon konusunda hafif iyimser bir duruşun paylaşıldığını gözlemledik. Teknik açıdan bir yorum yapacak olursak 8.700 bölgesinden etkili olan tepki alışlarının dün de devam etmesini olumlu olarak okuyoruz. Endekste bugün kısa vadeli ortalamanın belirlediği 9.010 üzeri kapanışları takip edeceğiz. Endekste uzun bir aradan sonra kısa vadeli ortalamanın aşılması teknik açıdan olumlu olarak algılanacaktır.

VİOP 30 Teknik Analizi

Haziran Vadeli Endeks 30 kontratı son işlem gününde 10.050 - 10.247 puan aralığında hareket ederek son işlem gününü 10.152 puandan tamamladı. Akşam seansı kapanışı ise 10.134 puandan gerçekleşti.

Hafta başında olumlu bir seyir izleyen Ekim vadeli endeks sözleşmesinde, dün 10.225 seviyesindeki kısa vadeli ortalamanın direnç olarak çalışması, teknik açıdan kısmen negatif bir sinyal olarak değerlendirilebilir. Bugün, öncelikli olarak bu seviyenin aşılmasını takip edeceğiz. Bu ortalamanın üzerinde bir hareket gerçekleşmesi durumunda endeks sözleşmesinin teknik görünümünde güçlenme bekliyoruz. Ekim vadeli sözleşmede destek bölgeleri olarak ise 10.000 ve 9.900 seviyelerini izlemeye devam edeceğiz.

Teknik Analiz Hisse Önerileri

DOHOL

Kısa vadede yükselen dip yapısı oluşturan DOHOL hissesinde dün kısa vadeli ortalamanın direnç olarak çalıştığını gördük. Artan işlem hacmini olumlu bir işaret olarak değerlendirirken, bugün kısa vadeli ortalamanın belirlediği 13,24 TL seviyesini yakından takip edeceğiz. Bu seviyenin üzerinde saatlik kapanışların gerçekleşmesi durumunda, hissedeki pozitif havanın devamını bekliyoruz.

Hedef Fiyat: 13,55 TL

Zarar Kes: 12,85 TL

SISE

Dün yaşanan güçlü alımların ardından 21 günlük ortalamasını aşmayı başaran SISE hissesinde artan işlem hacmini olumlu bir gelişme olarak görüyoruz. Bugün, 500 günlük ortalamanın bulunduğu 41,75 TL seviyesini direnç olarak izleyeceğiz. Bu seviyenin üzerinde kalıcı hareketlerin, olumlu görünümü desteklemeye devam etmesini bekliyoruz.

Hedef Fiyat: 42,60 TL

Zarar Kes: 40,30 TL

PGSUS

Son günlerde olumlu bir tablo çizen PGSUS yeniden takip ettiğimiz ana trend bölgesinin içerisinde fiyatlanıyor. Dün yüksek hacimle günü tamamlayan hissede, teknik göstergeler de pozitif sinyaller veriyor. Bugün, 50 günlük ortalamanın geçtiği 232,00 TL seviyesinin üzerindeki hareketleri yakından takip edeceğiz.

Hedef Fiyat: 248,00 TL

Zarar Kes: 235,70 TL

PhillipCapital Menkul Değerler A.Ş.

https://www.phillipcapital.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

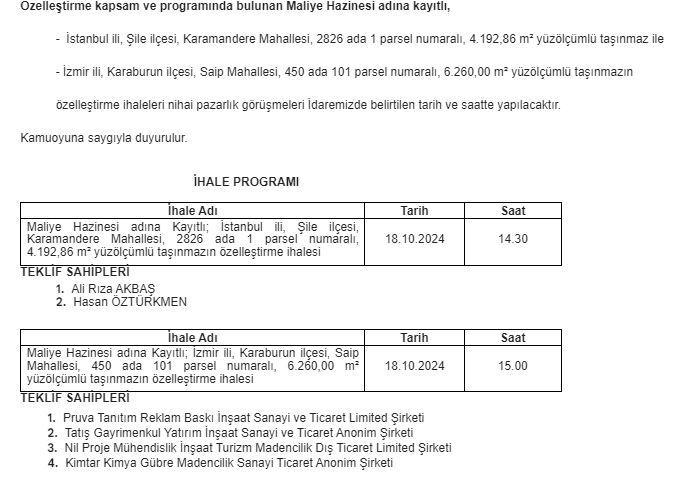

Özelleştirme İdaresi Başkanlığı (ÖİB) internet sitesinde yayınlanan açıklama aşağıda bulunuyor:

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri