Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

TCMB BEKLEYİŞİNİ SÜRDÜRÜYOR

TCMB dün gerçekleştirdiği Ekim ayı PPK toplantısında piyasa beklentisine paralel olarak 1 hafta vadeli repo faizini %50 seviyesinde sabit bıraktı. Böylece politika faizi arka arkaya yedinci ayda da değişmemiş oldu. Piyasaların odaklandığı nokta ise faiz indirimine dair olası sinyallerdi. Metinde yapılan sınırlı değişiklikler özetle Eylül ayında enflasyonun ana eğiliminde yükseliş yaşandığını ve enflasyondaki iyileşme hızına dair belirsizliklerin son dönemde arttığını gösteriyor. Diğer taraftan talepteki yavaşlamanın enflasyondaki düşüşü destekleyici seviyelere yaklaştığı da belirtiliyor. Bu çerçevede TCMB faiz indirimine kapıyı açık tutsa da Kasım ayında bir faiz indirimine işaret etmiyor. Enflasyonun aşağı yönlü hareket ettiği ve büyüme üzerindeki baskıların sürdüğü Euro Bölgesi’nde ise ECB toplantısını takip ettik. Toplantıdan piyasa beklentisine paralel olarak 25 baz puanlık indirim kararı çıktı. Karardan önce açıklanan nihai TÜFE rakamının %1,8’den %1,7’ye revize edilmesi ile enflasyonun Merkez Bankası’nın %2’lik hedefinden aşağı yönde uzaklaşmaya başladığını gördük. Bölgede büyümeye dair riskler ön planda olduğu için enflasyon tarafında rahat olan ECB’nin faiz indirimlerine seri şekilde devam edeceği tahmin ediliyor. Bugün piyasalara yön verebilecek önemde bir gündem maddesi bulunmuyor. Dolayısıyla varlık fiyatlarının daha çok gün içinde kazanacağı momentum doğrultusunda yön bulması beklenebilir. Bu noktada Orta Doğu’da gerilim devam ederken yatırımcıların hafta sonu riskini almaya ne ölçüde sıcak bakacakları da önemli olacaktır. Makroekonomik veri tarafında ise ABD’de açıklanacak konut başlangıçları ve inşaat izinleri rakamlarını takip edeceğiz. Ancak verilerin anlamlı bir piyasa etkisi yaratmasını beklememek gerekir.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Jeopolitik sorunlarla yaşanan yükselişlerin ardından gelen satış baskılarıyla düşüşünü sürdüren Brent petrol, dün düşüş serisini beşinci günüyle 74.44 seviyesinde tamamladı. Son üç gündür destek ve direnç seviyeleri arasında dalgalı bir seyir izleyen Brent, 75.00 direncini kırmayı başaramamış ve bu seviyede kalıcılık sağlayamamıştı.

Bugün ise Brent petrolün ilk saatlerinde alıcı ve satıcılar arasında bir kararsızlık hakim. Şu an RSI göstergesinin nötr seviyede olduğu Brent, 74.57 seviyesinde işlem görüyor. Yukarı yönlü hareketlerin tekrar görülmesi için 75.00 direncinin geçilerek kalıcılık sağlanması kritik önem taşıyor. Olası bir düşüş devamı senaryosunda ise 73.60 desteğinin kırılması, yeni destek seviyesi olarak 72.25 seviyesini gündeme getirecektir.

Destekler: 73.60 - 72.25 - 71.50

Dirençler: 75.00 - 76.00 - 77.20

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ılın ikinci yarında Avrupa Merkez Bankası faiz indirimlerine devam ediyor. Avrupa Merkez Bankası (AMB) piyasa beklentileri doğrultusunda Eylül ayının ardından Ekim ayında da faiz indirimi kararı aldı.

AMB mevduat faizini 25 baz puan indirimle yüzde 3,25 seviyesine indirdi. Refinansman faizi yüzde 3,65'ten yüzde 3,40 seviyesine indirilirken, marjinal fonlama faizi ise yüzde 3,90'dan yüzde 3,65'e çekildi.

Banka enflasyondaki hızlı gerilemenin, daralma sinyalleri veren ekonomisine destek sağlamasına olanak vermesi üzerine, bu yıl faiz oranlarını üçüncü kez düşürdü. Euro Bölgesi'nde tüketici fiyat endeksi (TÜFE), Eylül ayında yıllık bazda yüzde 1,7 artarak beklentilerin altında gerçekleşmesi ve hedeflenen seviye olan %2’nin aşağı yönde geçilmesinin, Avrupa Merkez Bankası için faiz indirimlerinde alan yarattığını düşünüyoruz. Karar sonrası açıklanan metinde uygun kısıtlama seviyesini ve süresini belirlemek için verilere bağlı ve toplantıdan toplantıya bir yaklaşım izleneceği belirtildi.

Dün, ABD Ticaret Bakanlığı, Eylül ayına ilişkin perakende satış verilerini açıkladı. Perakende satışlar Eylül'de bir önceki aya kıyasla yüzde 0,4 arttı. Piyasa beklentisi, perakende satışların bu dönemde aylık yüzde 0,3 artacağı yönündeydi.. Perakende satış verisi, manşet tarafta beklentilerin bir miktar üstünde gelirken, çekirdek perakende satışlar aylık yüzde 0,3 beklenirken, yüzde 0,7’lik bir artışla beklentilerden oldukça yüksek açıklandı. Açıklanan, Haftalık işsizlik maaşı başvurularında da düşüş devam ediyor (241K). ABD makro verilerinde güçlü seriye perakende satışlar verisi de eşlik etti. Güçlü makro veriler FED faiz indirim beklentilerinin aşağı yönlü değişmesine neden olabilir.

‘İstihdam odaklı’ yaklaşımda bulanan FED için, kasım ayı başında gelecek olan TDI verisi faiz indirim kararında belirleyici olabilir. Kasırga ve grevlerin de etkisi ile birlikte TDI verilerisin de aşağı yönlü bir revizyon alacağımızı düşünüyoruz.

Global tarafta, büyük merkez bankalarının faiz indirimlerine devam etmesi, Çin den gelen genişlemeci adımlarla riskli varlıklarda olası aşağı yönlü hareketlerin önünü kesmeye çalıştığı bir ortamda olumlu dinamiklerin etkisi ile risk iştahının devam etmesini bekliyoruz. Diğer taraftan ABD'de istihdam piyasalarına yönelik risklerin azalması, dezenflasyonun hız kaybetse de devam etmesi, ekonomide ise yumuşak iniş senaryosunun geçerli olması, FED faiz indirim beklentilerinin azalmasına ve dolar talebinin artmasına neden oluyor.

Bu sabah Çin’in 3Ç büyümesi, sanayi üretimi, perakende satışlar verileri beklentilerden iyi geldi. Veriler Asya borsalarına olumlu yansıyor.

Bu sabah global piyasalarda risk iştahı çoğunlukla pozitif. ABD vadelileri yatay, +/- 0,1. Asya piyasalarında Çin %0,7 civarında, Hong Kong %0,7 civarında, Japonya %0,1 civarında artı. ABD 10 yıllık tahvil faizi %4,10, Dolar Endeksi 103,7, ons altın 2.707 Usd civarında işlem görüyor.

İç tarafta, TCMB Ekim toplantısında da politika faizini yüzde 50 seviyesinde sabit tuttu. Eylül ayında enflasyonun ana eğiliminin bir miktar yükseldiğine ve enflasyondaki iyileşmenin hızına dair belirsizliğin son dönemdeki veri akışı ile arttığına işaret etti. Karar metninde bu çeyrekte yurt içi talep yavaşlama devam ettiği, hizmet enflasyonunun 4. çeyrekte iyileşmesi beklendiği belirtildi. Eylül ayı enflasyonu, düşüşe dair soru işareti yarattı. Düşüş beklentilerinin ötelenmesine yol açtı. Aynı zamanda ‘enflasyon düşüyor’ beklentisini-iyimserliğini biraz törpüledi. Metinde yer alan ‘enflasyon iyileşmesinin hızına dair belirsizlik oluştuğu’ vurgusu bizce bunu işaret ediyor. Sıkı duruşun somut çıktılarının zamanla artış kaydetmesini bekliyoruz. Ancak zamanda biraz kayma söz konusu oldu. Sıkı duruşun, belirsizliği bertaraf etmesini bekliyoruz.

TCMB rezerv göstergeleri geçen hafta toparlanma sergiledi. Swap hariç net rezervi 11 Ekim haftasında 37,2 milyar dolar seviyesine yükseldi. Bir önceki hafta swap hariç net rezervler 34,6 milyar dolar olarak kaydedilmişti.

Usd/TL:

ABD para birimi gücünü koruyor. Güçlü gelen ABD makro verilerine dün açıklanan Perakende satış verisi de eşlik etti. Diğer taraftan ECB’nin faiz kararı beklentilere paralel 25 baz puanlık indirim yönünde oldu. Faiz makası paritede dolar lehine. Güçlü makro veriler piyasanın dolar lehine pozisyonlanmasını sağlıyor.

Teknik olarak 103 seviyesini taban yapmaya çalışan Dolar Endeksi( DXY) de mevcut fiyatlama dinamikleri ile 103-105.5 bant aralığında kalmasını bekliyoruz.

İç tarafta, Türkiye Cumhuriyet Merkez Bankası (TCMB) Ekim toplantısında da politika faizini sabit tuttu. TCMB Eylül ayında enflasyonun ana eğiliminin bir miktar yükseldiğine ve enflasyondaki iyileşmenin hızına dair belirsizliğin son dönemdeki veri akışı ile arttığına işaret etti. Karar metninde bu çeyrekte yurt içi talep yavaşlama devam ettiği, hizmet enflasyonunun 4. çeyrekte iyileşmesi beklendiği belirtildi. Enflasyonla mücadelede kararlılığın devam ettiğini düşünüyoruz.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 34,19 civarında işlem görüyor. Aşağıda 34,00 ve 33,50; yukarıda 34,50 ve 35,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Dün PPK faiz kararını açıklandı. Türkiye Cumhuriyet Merkez Bankası (TCMB) Ekim toplantısında da politika faizini yüzde 50 seviyesinde sabit tuttu. Hizmet enflasyonunda görülen katılığın devam etmesi, enflasyonun düşüş hızının sorgulanmasına neden oluyor. Enflasyon hızında yaşanan belirsizlik ise TCMB uyguladığı sıkı duruşun süresinin uzamasına neden oluyor.

Tahvil faizleri, enflasyonun düşüş hızını azaltması, TCMB’nin şahin duruşunun sürmesi, beklenen faiz indiriminin ötelenmesi, jeopolitik gelişmeler ile yüksek kalmaya devam ediyor. Tahvil faizlerinde beklenen indirim için ötelenme hali devam ediyor.

Globalde, güçlü istihdam, TÜFE, ÜFE veri zinciri ABD tahvil faizleri için yön yukarı çevirmiş durumda. Dün açıklanan ABD perakende satışlar ve sanayi üretimi verilerinin güçlü sinyal üretmesi ABD 10 yıllık faizinin artmasına neden oldu.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 5 baz puan düşüş ile %42,86 ve 4 baz puan artış ile %29,44 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

8,850 desteği üzerinde tepki potansiyeli devam ediyor... Endekste devam eden kısa vadeli düşüş trendi içerisindeki aşağı hareketin, 8,650 hedef desteği üzerinde oluşturduğu tepki alımları etkisini sürdürüyor. Perşembe gününü zayıflayan yukarı atakların ardından %0.52 oranında değer artışıyla 9,002 puandan tamamlayan piyasada, 8,850 seviyesini seans içi geri çekilmelerde ilk önemli destek noktası olarak izlemeyi sürdürüyoruz. Endeksin tepki potansiyelini sürdürebilmesi için geri çekilmelerde 8,850 üzerinde dengelenmesi gerektiğini düşünüyoruz. Bu durumunda 8,650 desteğinin oluşturduğu tepki alımları bir üst noktada hedef direnç noktası olarak izlediğimiz 9,200 seviyesini aşma denemeleri gerçekleştirecektir. Endeksin tepki alımlarını kısa vadeli güçlü bir trende dönüştürebilmesi ise 9,200 üzerinde gündeme gelecektir. Şu aşamada 8,850 üzerinde tepki potansiyelini sürdürecek olan piyasada, bu nokta altındaki hareketlerin ise yeniden zayıflama sinyali oluşturabileceğinin göz önünde bulundurulmasını öneriyoruz. Böyle bir gelişme ise aşağıda yenide 8,650 ve 8,500 risklerini gündeme getirecektir.

Eur/Usd:

Dün açıklanan Euro Bölgesi'nde tüketici fiyat endeksi (TÜFE), Eylül ayında yıllık bazda yüzde 1,7 artarak beklentilerin altında gerçekleşmesi ve hedeflenen seviye olan %2’nin aşağı yönde geçilmesinin, Avrupa Merkez Bankası için faiz indirimlerinde alan yaratmaya devam ediyor. Dün tamamlanan ECB toplantısında piyasa beklentileri doğrultusunda Eylül ayının ardından Ekim ayında da 25 baz puan faiz indirimi kararı aldı

ABD ekonomisi ile Avrupa ekonomisi arasında kondisyon farkı belirgin olmaya devam ediyor. ABD kısa dönemde gelen güçlü makro veri zincirine, perakende satışlar verisi de eşlik etti. Güçlü veriler FED faiz indirim temposu azaltabilir. Paritenin diğer yakasında Avrupa tarafında ise zorlanan ekonomi, ECB’nin faiz indirimi için oluşan alanın kullanımını hızlandırabilir. Paritede oluşan faiz farkının dolar lehine dönmesi, dolar talebinin güçlü kalmasını sağlıyor.

Kısa vadede 103 seviyesi üstünde DXY’nin tutunma çabasının devamında 105,5 güçlü direnç seviyesi hedeflenebilir.

Bu sabah 1,084 seviyesindeki paritede 1,082 ve 1,077 seviyeleri gün içi destek; 1,089 ve 1,095 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay seyir bekliyoruz.

Gbp/Usd:

İngiltere TÜFE beklentilerden daha fazla düştü. Yüzde 1,7 seviyesine indi. Faiz indirimi konusunda BOE’ye alan açtığını düşünüyoruz. Veri ile Gbp güç kaybetti. Paritenin diğer yakası olan ABD ekonomisi güçlü sinyal üretmeye devam ediyor.

Dolar Endeksi son dönemdeki iç ve global gelişmeler ile yükseliş eğilimini sürdürüyor. Her ne kadar faiz indirim döngüsünde olsalar da FED diğerlerine göre daha şahin algılanıyor.

Bu sabah 1,302 seviyesinde bulunan paritede 1,295 ve 1,29 seviyeleri gün içi destek; 1,305 ve 1,311 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay-sınırlı pozitif seyir bekliyoruz..

Altın:

Jeopolitik belirsizlik devam ediyor. İsrail’in İran’a düzenlemesi beklenen misilleme sıcak konu. Önce petrol ve nükleer tesisleri hedef olabilir endişesi yaşandı. Sonra askeri tesislere saldırı yapılacağına dair spekülasyon ile gerginlik biraz azaldı.. Özetle misillemenin içeriğine bağlı olarak jeopolitik risk fiyatlanacak.

Ekonomik veri cephesinde ise güçlü gelen ABD makro verileri, FED faiz indirim hızı beklentilerinin azalmasına neden olurken ibrenin yönünün dolar lehine olmasını sağlıyor. Ekim ayı başından beri yaklaşık Dolar Endeksinin (DXY) % 3,5 değer kazanmasına rağmen altın talebinin gücünü koruduğunu görüyoruz.

Altın fiyatları, jeopolitik ve ekonomik haber akşına göre oluşuyor. Tansiyon artınca jeopolitik taraf fiyatlamayı belirliyor. Tansiyon azalınca normal koşullara geri dönülüyor ve ekonomik ajanda fiyatlanıyor.

Altın 2.500 Usd seviyesi üzerinde kalıcılık sağladı. Teknik olarak ilk etapta 2.600 Usd seviyesi üstünde 2.750 Usd seviyesine kadar yükseliş devam edebilir.

Bu sabah 2.707 Usd seviyesindeki ons altında 2.675 ve 2.650 Usd seviyeleri gün içi destek, 2.710 ve 2.725 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay seyir bekliyoruz.

Eurobond:

Dün açıklanan Perakende satışlar verisinin beklenti üstü gelmesi, ABD ekonomisinde çarkların sağlıklı olduğunu gösterdi. Son dönem verileri, ülke ekonomisinin tahmin edilenden iyi olduğunu ortaya koyuyor. Güçlü veriler FED faiz indirim beklentilerini düşürdükçe tahvil tarafına ilgi azalıyor. Dün ABD 10 yıllık tahvil faizi günü %4,10 seviyelerinden kapadı.

İç tarafta, Türkiye Cumhuriyet Merkez Bankası (TCMB) Ekim toplantısında da politika faizini yüzde 50 seviyesinde sabit tuttu. Yurt dışında FED faiz indirimi beklentilerinin sorgulanması ve tahvil talebinin azalması lokal taraf içinde sınırlı baskı unsuru oluşturuyor.

Türkiye 5 yıllık CDS 266 ile günü tamamladı. Eurobondlar sınırlı pozitif hareket etti. Birim fiyatlar, kısalarda +1 ile +3 cent; orta vadelilerde -25 ile -36 cent; uzunlarda -48 ile -50 cent değişim oldu. Faizler ise sırasıyla 4,63%, 6,67% ve 7,75% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığı'nın Resmi Gazete'de yayımlanan tebliğine göre; mükellef olmayanlar da tevsik zorunluluğu kapsamında olanlardan yapacakları alımlarına ilişkin 7 bin lirayı aşan tahsilat ve ödemelerini aracı finansal kurumlar kanalıyla yapacak. Tevsik zorunluluğuna uymayan taraflara ayrı ayrı ceza uygulanacak.

Tebliğ'de şu ifadeler yer alıyor:

"Tevsik zorunluluğu kapsamında olanların (mükellef olmayanların kendi aralarında yapacakları işlemler hariç olmak üzere) yapacakları, 7.000 TL’yi aşan tutardaki her türlü tahsilat ve ödemelerini aracı finansal kurumlar kanalıyla yapmaları ve bu tahsilat ve ödemeleri söz konusu kurumlarca düzenlenen belgeler ile tevsik etmeleri zorunludur.”

“Bu zorunluluk kapsamında, mükellef olmayanlar da, tevsik zorunluluğu kapsamında olanlardan yapacakları alımlarına ilişkin 7.000 TL’yi aşan tahsilat ve ödemelerini aracı finansal kurumlar kanalıyla yapacaklardır."

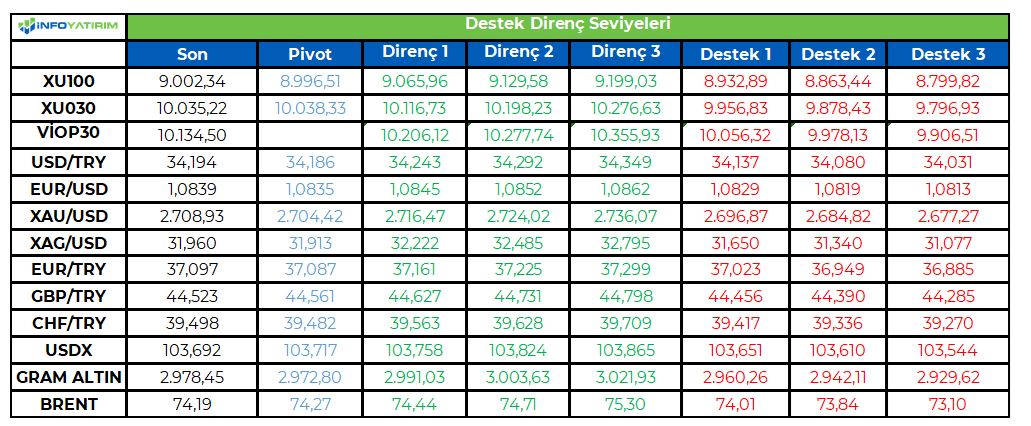

BİST100 endeksi geçtiğimiz işlem gününü 46 puan yükselişle 9.002 seviyesinden tamamladı. Son üç günde endeks yaklaşık 300 puan yükseldi. Böylelikle endeks, beş iş günü sonra 9.000 seviyesinin üstünde kapanış yaptı. Kısa vadeli bu yükselişte trend değişimi algısının erken olduğunu düşünüyoruz.

Teknik olarak kısa vadede ise bir çok indikatörün bozulması tepki yükselişi ihtimalini de yükseltmiş durumda. 10.200 seviyesi kırılana kadar gelebilecek tüm alımların tepki alımları olacağı kanaatindeyiz. Cuma günü olması ve hafta sonu riskinin alınmama algısı volatiliteyi yükseltebilir.

BİST100 endeksinde TL bazında 8.995 seviyesini pivot, 9.065 - 9.130 - 9.200 seviyelerini direnç, 8.930 - 8.865 - 8.800 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 265,4 - 267,2 - 269,3 seviyeleri direnç, 261,5 - 259,4 - 257,6 seviyeleri destek olarak izlenecek. x

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Kar satışlarının ardından geçtiğimiz haftanın son günlerindeki yükselişini, hafta başındaki satışların ardından devam ettiren sarı metal, yeni rekor arayışlarına girdi. Çarşamba günü rekor denemesinin ardından dün de yükselişini sürdüren sarı metal, 2696 seviyelerini görerek yeni bir rekor tazelemişti. Bu şekilde 2700 direncini test eden sarı metal, bugünkü açılışından sonra ilk saatlerde alış ivmesini sürdürerek 2700 direncini kırdı ve 2711 yeni rekor seviyesinde fiyatlandı.

Daha önce belirttiğimiz gibi, stokastik göstergesinin aşırı alım bölgesinde olması ve RSI göstergesinin bu bölgeye yaklaşması, sarı metaldeki yükseliş sinyallerini yoğunlaştırıyor. RSI'ın 70 seviyesinde olması ve stokastik göstergesinin hala 80'in üzerinde yukarı yönlü hareket etmesi, yeni rekor seviyelerinin görülme ihtimalini artırıyor.

Destekler: 2700 - 2675 - 2660

Dirençler: 2720 - 2740 - 2780

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

http://rapor.isyatirim.com.tr/2_20241017182939736_1.pdf

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri