Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Geride bıraktığımız haftada piyasalara yön verebilecek konu başlıkları oldukça sınırlıydı. Her ne kadar takvimde TCMB PPK toplantısı ve ECB toplantısı gibi önemli konu başlıkları bulunsa da merkez bankalarının beklentilere paralel kararlar alması neticesinde piyasaların toplantılara önemli bir tepki vermediğini gördük. Diğer taraftan Orta Doğu riski mütemadiyen izleniyor. Ancak İran’ın enerji altyapısına yönelik bir saldırı olmayacağı fikrinin giderek yaygınlaşması piyasalar üzerindeki baskıyı azaltan bir unsur olarak çalışıyor. ABD’de ise başkanlık seçimine yaklaşık iki hafta kaldı. Bu süre zarfında yeni başkanın kim olacağına dair fiyatlamaların biraz daha belirginleştiğini görebiliriz. Son açıklanan perakende satışlar ve işsizlik maaşı başvurularının yansıttığı gibi makroekonomik verilerin ağırlıklı olarak ortaya koyduğu iyimser tablo ise ABD tahvil faizlerini göreceli olarak yüksek seviyelerde tutuyor. Öne çıkan bir konu başlığının bulunmadığı yeni haftada da ağırlıklı olarak makroekonomik verilerin piyasalara yön vermesi beklenebilir. Bu çerçevede küresel ölçekte açıklanacak güven endeksleri ajandada önemli bir yer kaplıyor. Diğer taraftan hem ABD hem de Euro Bölgesi’nden gelecek öncü PMI endeksleri ekonomik aktiviteye ve büyümenin görünümüne ışık tutacağı için önemli. Benzer şekilde ABD’de Chicago ve Richmond gibi bölgesel Fed endeksleri de ekonomik aktivitenin seyri hakkında fikir verecektir.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BİST100 endeksi geçtiğimiz haftayı %0,9 düşüşle 8.794 seviyesinden tamamladı. En çok yükselen sektörler, yatırım ortaklıkları ve inşaat olurken, en çok değer kaybeden sektörler sigortacılık ve bankacılık oldu. Özellikle, üçüncü çeyreğe ilişkin bankacılık tarafına gelen raporların etkileri haftanın son işlem gününde bankalardaki baskının önemli unsuru olarak öne çıktı.

Teknik olarak kısa vadede ise bir çok indikatörün bozulması, tepki yükselişi ihtimalini de yükseltmiş durumda. 10.200 seviyesi kırılana kadar gelebilecek tüm alımların tepki alımları olacağı kanaatindeyiz. Bu hafta yurt içinde önemli bir veri akışı bulunmazken, global taraftaki haber akışları yakından takip edilecek.

BİST100 endeksinde 5 g HO 8.862, 22 g HO 9.304, 60 g HO 9.618, 200 g HO 9.389 seviyesinden geçiyor.

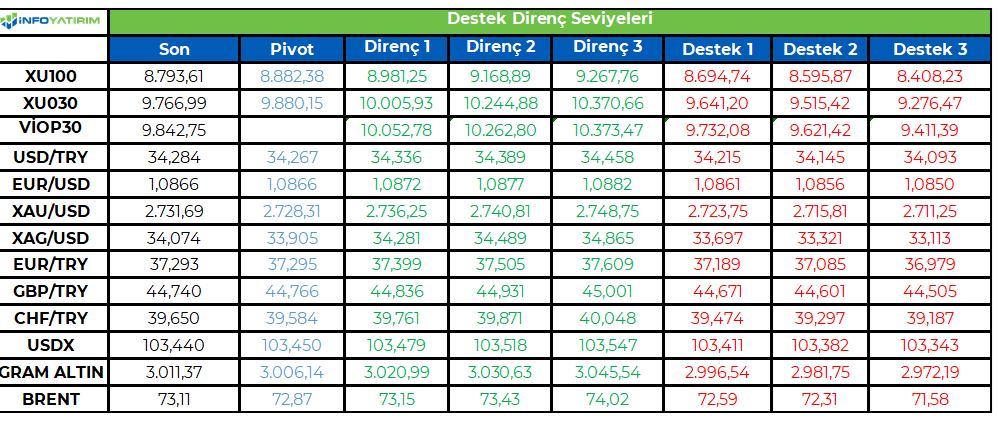

BİST100 endeksinde TL bazında 8.880 seviyesini pivot, 8.980 - 9.170 - 9.265 seviyelerini direnç, 8.695 - 8.595 - 8.410 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 263,3 - 268,8 - 271,7 seviyeleri direnç, 254,8 - 252,0 - 246,5 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bülten ektedir.

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Borsada Banka Sorunu

Borsa endeksi geçen hafta %0.93 gerileme gösterirken, Bankacılık endeksi haftayı %5.70 düşüşle kapadı.

Biz içeride haftayı kayıpla kapatırken ABD, Avrupa ve Asya borsalarında yükselişler devam etti. S&P500

endeksi %0.85 yükselişle rekor seviyelerde dolaşırken, DAX endeksi Almanya ekonomisindeki durgunluk

beklentilerine rağmen rekor seviyelere yükselmeye devam etti ve haftalık %1.46 getiri sağladı. MSCI

Gelişmekte Olan Ülkeler endeksi ise haftayı %1.8 düşüşle kapadı. Çin Borsasının Cuma günkü yükselişi

haftalık performansı yukarı itmeye yetmedi. Ancak gelecek hafta Çin borsasındaki yukarı hareketin devamı

durumunda GOÜ endeksinde pozitif seyir görebiliriz. BIST100 bu hareketin içerisinde nerede olacak

göreceğiz. Asya piyasalarında ise Endonezya, Tayvan ve Tayland borsaları güçlü getiriler sağlarken,

Japonya Hong Kong borsalarında hafif satışlar etkili etkili oldu.

Bankalardaki Satış

BIST100 endeksindeki zayıf seyir sürüyor. Aslında Pazartesiden sonra gelen alımlarla 3 gün üstüste

yükselen endeks, Cuma günü gelen ve özellikle Bankacılık hisselerinde etkisini gösteren satışlarla haftayı

negatif bölgede kapamış oldu. JP Morgan’ın Bankacılık raporu banka hisseleri üzerinde etkili olmuş

görünüyor. Raporda JP Morgan, bankalardaki karlılık baskısının 3Ç’de devam edebileceğini ve faiz

indiriminden önce gözle görünür bir toparlanmanın mümkün görünmediğini belirtiyor. Net faiz marjı

baskılarının ve artan risk maliyetlerinin 3Ç sonuçların zayıf kalmasına neden olacağını ifade ediyor. Esasen

JP Morgan’ın raporundan önce sektör analistlerimizde 3Ç banka kar beklentilerinin güçlü olmadığını ifade

eden raporlar yayınlamışlardı. Ancak bu rapor sadece 3Ç değil aynı zamanda 2025 yılında bir süre daha

karlılık baskısının olabileceğini işaret etmesi açısından bir miktar daha ayrılıyor. XBANK için teknik olarak

12300 seviyesi etkili bir destek olarak görünüyordu, ancak bu seviyenin altında kapanış oluştu. XBANK

haftalık %5.70 düşüş gösterdi ve bu oldukça moral bozucu. Kapanıştaki şiddet XBANK’daki baskının

önümüzdeki haftada devam edebileceğini gösteriyor. XBANK 12300 seviyesi üzerine yükselemez ise aşağı

doğru baskı devam edebilir. Bu durumda 11450 seviyesinde bir destek görünüyor.

BIST100 endeksinde ise 8700 kritik bir destek. Bu desteğin kırılması durumunda 8500 ve 8300 destekleri

bulunuyor. Yukarıda ise 9000 ve 9200 direnci devam etmekte. 9200 direnci geçilmedikçe endekste

güçlenmekten söz edemeyiz.

Bununla birlikte kısa vadede baskı devam edecek olsa bile, hisse fiyatlarının geldiği nokta 1-2 yıl vadeli

olarak düşünülecek portföylerde iyi bir getiri sunuyor. 2025 yılında içeride başlayacak faiz indirimleri,

Avrupa ekonomilerinin faiz indirim etkilerini hissetmeye başlaması, içeride bilançolarda enflasyon

muhasebesi etkisinin azalacak olması, faizlerdeki düşüş ile faizin cazibe merkezinden çıkması gibi etkenler

hisse senedi piyasalarını gelecek 1-2 yıl vadede pozitif etkileyecektir. Ancak kısa vadede yani 0-3 ay gibi bir

süreçte Hisse senedi piyasalarındaki baskı devam edecek görünüyor.

Tuncay Turşucu Araştırma ve Danışmanlık A.Ş.

[email protected]

www.tuncaytursucu.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

13.08.2024 tarihinde Şirketimizin %51 hissesine sahip olduğu DEFİC Globe Enerji A.Ş.'nin (Defic Globe) Romanya'daki İştirakleri uhdesindeki iki ayrı güneş santrali yatırımını birlikte yapmak üzere Shangai Electric Power Co Ltd (SEP) ile yaptığımız ortaklık anlaşmasını duyurmuştuk.

Yapılan anlaşma kapsamında Romanya'da kurulu İştiraklerimizdeki toplam 129 MWp kapasiteli santrallerin yatırımı, Çin'in önde gelen enerji gruplarından ve 2023 sonu itibariyle 22.400 MWh kurulu güce sahip Shangai Electric Power Co Ltd (SEP) ile birlikte yapılacaktır.

Güneş santrallerinin; mühendislik hizmetleri, yüksek gerilim trafo merkezleri ve enerji nakil hatlarının kurulumu dahil anahtar teslim inşaatı da grubumuzca yapılacak olup EUR 65,8 milyon tutarında sözleşme imzalanmıştır.

Romanya Rekabet Kurumu'nun onayı tamamlanmış ve İştiraklerin %75 hissesi SEP'e devredilmiştir. İştiraklerin %25 hissesi ise Defic'de kalacaktır (Defic'in %25 olan hissesini %30'a çıkarma opsiyonu bulunmaktadır).

Santrallerin inşaatına kısa süre içinde başlanacaktır.

Yenilenebilir enerjide 2030 yılına kadar 1 GW kapasite hedefleyen Şirketimiz, dünyanın farklı coğrafyalarında ofisleri ve iş yapma kabiliyetiyle global oyuncu olma yolunda adım atarken diğer yandan da taahhüt hizmetlerindeki büyümesine önemli katkılar sağlayacaktır.

https://www.kap.org.tr/tr/Bildirim/1349604

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Şirketimizde bulunan hayvan barınaklarının bir bölümünün çatılarına 482 kWp gücünde güneş enerji santrali (GES) kurulması ile ilgili yatırımımız tamamlanmış olup Türkiye Elektrik Dağıtım Anonim Şirketi ile kabul tutanağı imzalanmıştır.

https://www.kap.org.tr/tr/Bildirim/1349602

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Şirketimizin, paylarının % 100'üne sahip olduğu bağlı ortaklığı Dönkasan Dönüştürülen Atık Kağıt San. ve Tic. A.Ş ile "Kolaylaştırılmış Usulde Birleşme" yöntemiyle birleştirilmesine onay verilmesi için Sermaye Piyasası Kurulu'na 18.10.2024 tarihinde başvuruda bulunulmuştur.

https://www.kap.org.tr/tr/Bildirim/1349594

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri