Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Yurt içinde haftanın en önemli konu başlığını Perşembe günü gerçekleştirilecek olan TCMB PPK toplantısı oluşturuyor. Merkez Bankası’nın faiz oranlarında değişikliğe gitmesi beklenmiyor olsa da toplantı sonrasında yayımlanacak metinde verilecek mesajlar doğrultusunda piyasalar ilk faiz indiriminin ne zaman gelebileceğine dair ipuçları edinmeye çalışacaktır. Hatırlanacağı gibi özellikle yüksek Eylül ayı enflasyon rakamı sonrasında Kasım ayında indirim beklentilerinin sonraki aylara ötelenmeye başladığını görmüştük. Borsa İstanbul’da ise üçüncü çeyrek bilançoları bu hafta gelmeye başlayacak. Dolayısıyla şirket karlılıklarının ortaya koyacağı tablo son dönemde güç toplamakta zorlanan hisse senetlerinde görünümü şekillendiren unsurlardan biri olarak çalışabilir. Yurt dışında ise ECB’nin Perşembe günkü toplantısında Haziran ve Eylül aylarında attığı adımların ardından yıl içinde üçüncü kez faiz oranlarında indirim yapması bekleniyor. Hatta piyasa beklentisi yılın geri kalanında bir indirimin daha gelebileceği yönünde. İngiltere’de ise Çarşamba günü açıklanacak olan Eylül ayı enflasyon rakamlarının ortaya koyacağı tablo İngiltere Merkez Bankası’nın (BoE) Kasım ayı toplantısında atacağı adımı belirleyecek unsurlardan biri olabilir. Ortalama piyasa beklentisine paralel olarak enflasyonun %2’nin altına inmesi Merkez Bankası’na yılın ikinci faiz indirimi için yeşil ışık yakabilir. Perakende satışlar rakamının öne çıktığı ABD’de ise bu hafta yoğunluğu belirgin şekilde artacak olan üçüncü çeyrek bilançoları da takip edilecek.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

in yönetimi ekonomiye destek olmak için yeni kararlar açıklamaya devam ediyor. Hafta sonu açıklanan mali desteğin miktar ve zamanlama detayı içermemesi piyasaların memnun etmedi. Dün açıklanan TÜFE ve ÜFE verileri deflasyon (fiyatlar düşüş eğiliminde) halinin sürdüğünü hatta biraz daha hızlandığını ortaya koydu. TÜFE 0,6%’dan 0,4%’e, ÜFE -1,8%’den -2,6%’ya düştü. TÜFE beklentilerden az zayıf, ÜFE az güçlü geldi. Enflasyon verileri Çin yönetiminin neden harekete geçtiğinin bir göstergesi. Veriler tatsız olsalar da geçmişe ait, şimdi harekete geçen yönetim geniş kapsamlı önlemlerle-desteklerle geleceği iyileştirmeyi amaçlıyor. Piyasa ise enflasyon verilerden çok mali desteklere odaklanmayı tercih ediyor. Haftanın son günü Çin’de 3Ç büyüme, sanayi üretimi, perakende satışlar verileri açıklanacak. Hafta Çin haberleri ile başlıyor, Çin haberleri ile bitecek.

İstihdam, TÜFE, ÜFE… ile oluşan kısa vadeli güçlü veri zinciri ABD ekonomisi lehine olan dengenin daha da ABD lehine kaymasına yol açtı. Karşıda ise yeni bir faiz indirimine hazırlanan Avrupa, enflasyonu yüzde 2 seviyesinin altına inen İngiltere, deflasyondan çıkmaya çalışan Çin, sıkılaşmak isteyen ama ivme kaybeden Japonya yer alıyor. Bir de üzerine jeopolitik riskleri dahil edince ABD Doları hegemonyasını koruyor. Gücü biraz daha artıyor. Diğer yanda tahvil faizleri yükseliyor.

Güçlü veriler FED’in temposunu azaltacağı algısı yaratıyor. Şu ana kadar piyasa Kasım ayında 50 baz puan indirim yerine 25 baz puan indirim olur şeklinde bir revize yaptı. Ancak verilerin güçlü gelmeye devam etmesi ile FED’in temposu biraz daha yavaşlayabilir. Bu durumda yıl sonuna kadar 2 değil 1 faiz indirimi söz konusu olabilir. Bu haftanın verilerine bu açıdan bakacağız.

ABD TÜFE ve ÜFE özellikle çekirdekte yüksek geldiler. Petrol fiyatları Ekim ayında yüzde 10 civarında artmış durumda. Artışın maliyetler üzerinden enflasyonist etkisi olabilir. FED’in patikasını etkileyecek bir unsur da petrol fiyatları olabilir. Orta Doğu’daki tansiyon yüksek kalmaya devam ediyor. Tansiyonun yüksek seyretmesi tarafların bir sonraki adımlarının yeni saldırılara gebe olduğunun göstergesi. Süreç, global iştahını etkileyebilir.

Bu hafta majör kritik veri bulunmuyor ancak ajanda yoğun. ABD verilerinin yanında Çin, Avrupa verileri de takip edilecek. Perşembe günü Avrupa merkez bankası ECB faiz kararını açıklayacak. Piyasa 25 bps indirim bekliyor. ABD şirketlerinin 3Ç finansalları açıklanmaya başladı. Haftanın diğer başlığı da bu. JP Morgan, Wells Fargo bilançoları geçen yıldan zayıf ama beklentilerden iyi geldi. Hafta boyunca FED, ECB, BOE yetkililerinin konuşmalar yapacağını ekleyelim.

Bu sabah global piyasalarda risk iştahı karışık. ABD vadelileri yüzde +/- 0,20 aralığında artı. Asya piyasalarında Çin %1,6 civarında artı, Hong Kong %0,4 civarında eksi, Japonya %0,6 civarında artı. ABD 10 yıllık tahvil faizi %4,10, Dolar Endeksi 103,05, ons altın 2.655 Usd civarında işlem görüyor.

İç tarafta, enflasyon ve enflasyon beklentileri bozulma gösteriyor. Eylül ayı enflasyonu yüksek geldi. Cuma günü açıklanan TCMB beklenti anketinde yıl sonu enflasyon beklentisi 44,11%’e (önceki 43,14%) çıktı. Perşembe günü PPK faiz toplantısı yapılacak. PPK’nın, enflasyon, enflasyon beklentileri, güncel iç-dış dinamik hakkında çizeceği çerçeve önem arz ediyor.

Maliye Bakanlığı’nın, yeni vergi hazırlığı içinde olduğu basında yer alıyor. Kredi kartı limiti, araç alım satımı, konut alım-satımı üzerinden vergi tayin edileceği belirtiliyor.

Hazine bu hafta 5 kıymet üzerinden Ekim ayı borçlanma programını tamamlayacak. Bugün 2 ve 7 yıl vadeli tahviller ihale edilecek.

Usd/TL:

ABD ekonomisi diğer majör ülkelere göre daha canlı görümün çizmeye devam ediyor. Üstelik son veri enflasyonun istenen hızda inmediğini gösterdi. Bunun için Usd güç kazanmayı sürdürüyor.

Bu hafta ajandada çok kritik veri bulunmuyor. Ancak yine ABD verileri konuşulacak, fiyatlanacak. Avrupa Merkez Bankası’nın kararı ve Çin yönetiminin kararları dikkat çeken diğer hususlar. Buradan gelecek haber akışı para piyasalarını hareketlendirebilir. Dolar haftaya güçlü başlıyor. Dolar Endeksi 103,04 seviyesinde işlem görüyor.

İç tarafta, son veriler ve haber akışı ile enflasyon tahminlerine de yansıdı, beklentilerde hafif bozulma görüldü. TCMB’nin düzenlediği ankete göre yıl sonu enflasyon beklentisi 44,11%’e (önceki 43,14%) çıktı. Usd tahmini ise aşağı indi, 37,16’dan 36,635’ye.

Perşembe günü PPK faiz kararını açıklayacak. Politika faizinin değişmesi beklenmiyor. Genel görünümle ilgili ortaya konulacak görüş ve sözlü yönlendirme kritik ve belirleyici olabilir. Faiz indirimine dair sinyal merak konusu.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 34,28 civarında işlem görüyor. Aşağıda 34,00 ve 33,50; yukarıda 34,50 ve 35,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

TCMB’nin düzenlediği ankete göre yıl sonu enflasyon beklentisi 43,14%’den 44,11%’e çıktı. Usd tahmini ise 37,16’dan 36,635’ye indi. Eylül ayı enflasyonunda görülen katılık sonrası hava biraz bozuldu. Enflasyonla mücadelenin istenen hızda gitmemesi diğer yanda sıkı duruşun ekonomi üzerinde yarattığı baskının sürmesi, piyasanın risk iştahını negatif etkiledi. Hazine bugün 2 ihale düzenleyecek.

Risk iştahını ekonomik değil jeopolitik haber akışı da etkiliyor. Orta Doğu kaynaklı gelişmeler başta coğrafi olarak yakınlığından olmak üzere olumsuz etki yaratıyor. Perşembe günü PPK faiz kararını açıklayacak. Sözlü yönlendirme ve çizeceği patika önemli. Faiz indirimine dair sinyal merak konusu.

Tahvil faizleri, enflasyonun düşüş hızını azaltması, TCMB’nin şahin duruşunun sürmesi, beklenen faiz indiriminin ötelenmesi, jeopolitik gelişmeler ile yüksek kalmaya devam ediyor. Tahvil faizlerinde beklenen indirim için ötelenme hali devam ediyor.

Globalde, güçlü istihdam, TÜFE, ÜFE veri zinciri ABD tahvil faizleri için yön yukarı çevirmiş durumda.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 50 baz puan artış ile %42,42 ve 7 baz puan artış ile %29,12 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

9,200 direnci baskı yaratmaya devam ediyor... Kısa vadeli düşüş trendi içerisindeki aşağı hareketin geçtiğimiz hafta oluşturduğu zayıf tepki denemelerinin 9,200 seviyesinde bulunan hedef direnç noktasını aşma denemelerinde başarısız kaldığını gözlemliyoruz.

Haftalık periyotta -%2.56 oranında değer kaybının oluşturduğu piyasada, haftaya başlarken 8,850 seviyesini ilk önemli destek noktası olarak izlemeyi sürdürüyoruz. İlk etapta 8,850 üzerinde dengelenme çabasında hareketlenecek olan piyasada, bu seviyenin kısa vadeli taban oluşumu açısından önemli olacağını düşünüyoruz. 8,850 desteğini aşağı geçecek olası hareketlerde ise piyasada 8,750 ve 8,500 risklerinin gündeme getirebileceğinin göz önünde bulundurulmasını öneriyoruz. Endeksin devam eden aşağı hareket içerisinde yukarı atak oluşturabilmesi için 9,200 ara direncinin aşılması gerekiyor. Bu durumda endeksin ara tepki sürecinde güç kazanarak ilk etapta 9,350 olmak üzere 9,500 seviyesini test edecek bir potansiyel gündeme getirebilir.

Eur/Usd:

İstihdam, TÜFE, ÜFE… ile oluşan kısa vadeli veri zinciri ABD ekonomisi lehine olan algının daha da artmasına yol açtı. Karşı cephede ise haber akışı Avrupa için faiz indirimini, Çin’de deflasyonun sürdüğünü işaret ediyor. Para piyasalarında denge Usd lehine fiyatlamaya yol açıyor.

Çin’de dün açıklanan TÜFE ve ÜFE, beklentilerden daha zayıf geldi. Hem üretici hem tüketici enflasyonunda deflasyon halinin beklenenden fazla olduğu sonucunu ortaya koydular. Bugün için tatsız sonuçlar. Yarın daha iyimser olmak için ise Çin yönetiminin son günlerde açıklamaya devam ettiği desteklerin yeterli olup olmayacağı önemli. Hafta sonu açıklanan yeni mali teşviklerde zaman ve miktar bilgisi verilmemesi piyasaları memnun etmedi.

Avrupa’da ise yeni faiz indirimi bekleniyor. Perşembe günü ECB faiz kararını açıklayacak. Piyasa 25 bps faiz indirimi bekliyor, fiyatlıyor.

Yukarıdaki ekonomik gelişmeler Usd lehine hava yaratıyor. Ayrıca jeopolitik de Usd talebi yaratıyor. Orta Doğu’da tansiyon yüksek kalmayı sürdürüyor. Tansiyonun düşmemesi yeni saldırı haberlerinin beklendiğinin göstergesi.

Gelen güçlü veriler FED faiz indirimlerinde gecikmeye yol açabilir. Şimdilik daha küçük adımlara razı oluyor piyasa. Dolar Endeksi yükselişini sürdürüyor. 103,2, 104,1 ve 104,8 tepkinin direnç noktaları. 104,8 üzerinde hareket ‘tepki’ tanımını geride bırakabilir.

Bu sabah 1,092 seviyesindeki paritede 1,091 ve 1,087 seviyeleri gün içi destek; 1,097 ve 1,101 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay seyir bekliyoruz.

Gbp/Usd:

TÜFE, işsizlik oranı, perakende satışlar haftanın verileri. Manşetin yüzde 2,2’den 1,9’e, çekirdeğin ise yüzde 3,6’dan 3,4’e düşmesi bekleniyor. Sonuçlar beklentileri karşılarsa enflasyonla mücadelede BOE’nin eli faiz indirimi için biraz güçlenebilir. ABD doları gücünü koruyor. Haber akışı Dolar lehine fiyatlamaya yol açıyor. Bu hafta ECB faiz kararı takip edilecek.

Dolar Endeksi son dönemdeki iç ve global gelişmeler ile yükseliş eğilimini sürdürüyor. Her ne kadar faiz indirim döngüsünde olsalar da FED diğerlerine göre daha şahin algılanıyor. Dolar Endeksi 103,05 seviyelerinde haftaya başlıyor.

Bu sabah 1,306 seviyesinde bulunan paritede 1,305 ve 1,301 seviyeleri gün içi destek; 1,312 ve 1,317 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay seyir bekliyoruz..

Altın:

Altın fiyatı Eylül sonlarında gördüğü seviyenin altında işlem görmeyi sürdürüyor. Öncesinde Dolar ve tahvil faizlerinin yüksek olmasına rağmen diğer varlıklara göre olumlu ayrışmıştı. Son İran İsrail gerginliği ile biraz talep görse de yeni zirve tayin edemiyor. Bunda hem Doların ve tahvil faizlerinin yükselişini sürdürmesi hem de jeopolitikte haber akışına alışılması-kanıksanması da pay alıyor.

Yeni hafta, güçlü ABD enflasyonları sonrası Dolar lehine başlıyor. Tahvil faizleri yukarı eğilimini koruyor. Çünkü FED’in faizi indirim hızının düşmesi potaya girdi. Bu haftanın ajandasında majör veri yer almıyor. Ancak trafik yoğun. Beklentilerden sapan veriler hareket yaratabilir. Bir de jeopolitik haber akışı da benzer etkiyi yapabilir notumuzu ekleyelim.

Altın 2.500 Usd seviyesi üzerinde kalıcılık sağladı. Teknik olarak ilk etapta 2.600 Usd seviyesi üstünde 2.700 Usd seviyesine kadar yükseliş devam edebilir.

Bu sabah 2.655 Usd seviyesindeki ons altında 2.635 ve 2.615 Usd seviyeleri gün içi destek, 2.670 ve 2.690 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay seyir bekliyoruz.

Eurobond:

ABD 10 yıllık tahvil faizi Eylül ortasında 3,60% civarında idi. Bugün 4,10 seviyesinde. ABD ekonomisinin görece daha dinamik olması, jeopolitik risklerde artış ve artışa bağlı olarak enerji maliyetlerinin yükselmesi tahvil faizlerini yukarı taşıyor. Bu hafta majör kritik veri yok ancak ajanda yoğun. 4,18 ilk direnç, buranın üzerine çıkılması ile 4,50 yeni hedef olabilir.

İç tarafta, Eylül ayı enflasyonu ve S&P gözden geçirmesi kritik 2 başlık olarak yazılabilir. Enflasyon beklentinin aksine sonuç üretti. Sırada S&P kararı var, not artırım beklentileri söz konusu. Kararın beklentileri karşılayıp karşılamayacağı önemli. Genel görünüm yatay ve katalizör eksikliği devam ediyor.

Türkiye 5 yıllık CDS 270 ile günü tamamladı. Eurobondlar yatay hareket etti. Birim fiyatlar, kısalarda -1 ile +2 cent; orta vadelilerde -2 ile -4 cent; uzunlarda +2 ile +3 cent değişim oldu. Faizler ise sırasıyla 4,75%, 6,70% ve 7,79% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yeni Haftanın Gündemi ve Beklentiler

13 Ekim 2024 Pazar Çin; TÜFE/ÜFE (Eylül)

15 Ekim 2024 Salı Türkiye; Merkezi Yönetim Bütçe Dengesi (Eylül), Tarım ÜFE (Eylül) Euro Bölgesi; Sanayi Üretimi (Ağustos), ZEW Ekonomik Güven Endeksi (Ekim) Almanya; ZEW Ekonomik Güven Endeksi (Ekim) ABD; NY Fed İmalat Endeksi (Ekim)

16 Ekim 2024 Çarşamba Türkiye; Konut Fiyat Endeksi (Eylül) İngiltere; TÜFE/ÜFE (Eylül)

17 Ekim 2024 Perşembe Türkiye; TCMB Faiz Kararı, Konut Satışları (Eylül) Euro Bölgesi; AMB Faiz Kararı, TÜFE (Eylül-Nihai) ABD; Philadelphia Fed İmalat Endeksi (Ekim), Sanayi Üretimi ve Perakende Satışlar (Eylül)

18 Ekim 2024 Cuma Japonya; TÜFE (Eylül) Çin; GSYİH (3Ç24), Sanayi Üretimi ve Perakende Satışlar (Eylül) ABD; İnşaat İzinleri (Öncü) ve Konut Başlangıçları (Eylül)

- ABD’de TÜFE/ÜFE verileri ve son FOMC toplantısının tutanaklarının izlendiği haftanın ardından bu hafta küresel piyasaların gündeminde Avrupa Merkez Bankası’nın (AMB) para politikası toplantısı öne çıkacak. Ayrıca, Çin, İngiltere, Euro Bölgesi ve Japonya’da enflasyon verileri takip edilecek.

AMB para politikası toplantısı

Bu hafta küresel piyasalarda dikkatler AMB’nin perşembe günü gerçekleştireceği ekim ayı para politikasından çıkacak kararlar üzerinde olacak. Piyasa beklentisi ana refinansman ve mevduat faizlerinde 25’er baz puan indirim yapılacağı yönünde. AMB yetkililerinin sözlü yönlendirmeleri bu ay faiz indirimine gidileceğini işaret etmektedir. Banka, 11-12 Eylül toplantısında mevduat faizini 25bp indirerek %3,50’ye, ana refinansman faizini 40bp indirerek %3,65’e ve marjinal borç verme faizini 60bp indirerek %3,90 seviyesine çekmişti. “Belirli bir faiz patikası için taahhüt verilmediği” ifade edilen karar metninde, veriye bağlı ve her toplantının ayrı ayrı değerlendirileceği bir yaklaşımın benimsendiği ima edilmişti. Geçen hafta yayımlanan tutanaklar, para politikasında gevşeme konusunda temkinli duruşu işaret etti. Geçen yıl ağustos toplantısından sonra faizleri sabit tutan AMB, faiz indirimlerine bu yıl haziran toplantısında başlamıştı. Banka, haziranda üç politika faizinde de 25’er bp indirim yapmıştı. Euro Bölgesi’nde yıllık TÜFE artışı öncü verilere göre eylülde %2,2’den %1,8’e geriledi. AMB, orta vadede %2 enflasyon hedeflemektedir. Enflasyon verisindeki gerilemenin ardından hem ekim hem de aralık toplantıları için faiz indirimi beklentileri güçlenmiştir.

İngiltere TÜFE/ÜFE verileri (Eylül)

İngiltere’de çarşamba günü eylül enflasyon verileri açıklanacak. Ağustosta, TÜFE aylık %0,2, yıllık %2,2 artarken çekirdek TÜFE aylık %0,4, yıllık %3,6 artmıştı. Manşet enflasyonun eylülde %1,9’a gerilemesi beklenmektedir. Ağustosta, ÜFE aylık bazda %0,3 azalırken yıllık %0,2 artışla beklenenden düşük gelmişti. Çekirdek ÜFE aylık %0,1, yıllık %1,3 artmıştı. Enflasyonun hız kesmeye devam etmesi durumunda İngiltere Merkez Bankası’nın (BoE) 7 Kasım toplantısında faiz indirimine gitmesine ilişkin piyasa beklentileri artabilir. BoE, eylül toplantısında piyasa beklentisine paralel bir şekilde faizlerde değişikliğe gitmeyerek %5,00 seviyesinde sabit bırakırken karar, 8’e 1 oyla alınmış ve bir politika yapıcı 25bp indirim yönünde oy kullanmıştı. Karar metninde “Parasal gevşemede kademeli bir yaklaşımın uygun olmaya devam ettiği” belirtildi. Banka, ağustos toplantısında politika faizinde 25bp indirime gitmişti.

Euro Bölgesi TÜFE verisi (Eylül-nihai)

Avrupa piyasaları için haftanın en yoğun veri akışı perşembe günü yaşanacak. AMB faiz kararının dışında eylül ayı nihai TÜFE rakamları takip edilecek. Öncü verilere göre TÜFE eylülde bir önceki aya göre %0,1 azalırken yıllık bazda artış oranı %2,2’den %1,8’e gerilemişti. Çekirdek TÜFE ise aylık %0,1, yıllık %2,7 arttı.

Japonya TÜFE verisi (Eylül)

Haftanın son işlem gününde Japonya’nın eylül TÜFE rakamları açıklanacak. TÜFE, ağustosta aylık %0,5, yıllık %3,0 ile piyasa beklentisinin bir miktar üzerinde artmıştı. Çekirdek TÜFE yıllık bazda %2,8 artış kaydederek art arda dördüncü kez hızlanmıştı. Çekirdek TÜFE’nin eylülde yıllık %2,3 artması beklenmektedir. Japonya Merkez Bankası’nın (BoJ) enflasyon hedefi %2 seviyesinde bulunmaktadır. Enflasyon verilerinin yüksek seyrini koruması durumunda -yetkililerin büyük ölçüde güvercin sözlü yönlendirmesine karşın- BoJ’un faiz artırımına gideceğine ilişkin piyasa beklentileri güçlenebilir. Yılda sekiz defa toplanan Japon politika yapıcılar 30-31 Ekim ve ardından 18-19 Aralık tarihlerinde bir araya gelecek. Banka, eylül toplantısında faiz değişikliğine gitmeyerek %0,25’te sabit bırakmıştı.

Çin’in büyüme verileri (3Ç24)

Haftanın son işlem gününde Çin’in GSYİH verileri takip edilecek. Çin ekonomisi 2Ç24’te çeyreklik %0,7 büyüyerek %1,1’lik beklentinin altında kalırken yıllık bazda %4,7 büyüyerek %5,1’lik beklentinin altında kalmıştı. Çin’in 3Ç24 döneminde yıllık %4,6 büyümesi beklenmektedir. Pekin’in son dönemde açıkladığı bir dizi teşvik önlemine karşın Çin ekonomisinin yavaşlamaya devam etmesi beklenmektedir. Ayrıca, cuma günü Çin’in eylül ayı perakende satışlar ve sanayi üretimi verileri de takip edilecek. Ağustosta, sanayi üretimi yıllık %4,5, perakende satışlar %2,1 büyüyerek beklentilerin altında kalmıştı. Eylülde, sanayi üretiminin %4,6, perakende satışların %2,4 artması beklenmektedir.

- Yurt içinde bu hafta dikkatler Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) perşembe günü gerçekleştireceği para politikası toplantısında olacak. Ayrıca, hafta boyunca bütçe dengesi ve konut piyasası verileri açıklanacak.

TCMB para politikası toplantısı

Yurt içinde perşembe günü TCMB’nin ekim ayı Para Politikası Kurulu (PPK) toplantısının sonuçları takip edilecek. Foreks Haber’in anketinden çıkan sonuçlara göre piyasanın medyan beklentisi faizlerde değişikliğe gidilmeyerek sabit bırakılacağı yönünde. Anket katılımcılarının tamamı faizlerin sabit bırakılmasını beklemektedir. Katılımcıların yıl sonu TÜFE beklentilerinin medyanı geçen ay %47 iken bu anket döneminde %48,25’e yükseldi. Anket sonucuna göre katılımcılar TCMB’den ilk faiz indirimini 250bp ile aralık toplantısında beklemektedir.

Eylül toplantısında bir hafta vadeli repo faizini piyasa beklentisine paralel olarak %50,00 seviyesinde sabit tutan TCMB, karar metninde para politikası duruşuna ilişkin ana mesajı biraz değiştirdi. Metinde, “Enflasyon üzerindeki yukarı yönlü risklere karşı ihtiyatlı duruş” ve “Enflasyonun ana eğiliminde belirgin ve kalıcı bir düşüş sağlanana ve enflasyon beklentileri öngörülen tahmin aralığına yakınsayana kadar sıkı para politikası duruşunun sürdürüleceği” vurgularının korunmuş, ancak “Enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda ise para politikası duruşu sıkılaştırılacaktır.” İfadesi “…para politikası araçları etkin şekilde kullanılacaktır.” ifadesiyle değiştirilmişti. Ayrıca, “hizmet enflasyonundaki iyileşmenin gecikmeli olacağı” ifadesinin “…son çeyrekte gerçekleşeceği” ifadesiyle değiştirilerek şahin ton hafifçe yumuşatılmıştı. Karar metnindeki değişikliğin ardından bu yıl için faiz indirimi beklentileri bir miktar güçlenirken, beklentileri aşan eylül enflasyon verilerinin ardından yeniden azaldı.

Martta sürpriz bir şekilde 500bp faiz artıran TCMB, operasyonel çerçevede de değişikliğe giderek faiz koridorunu genişletmiş, gecelik borçlanma ve borç verme oranlarının haftalık repo faizine kıyasla marjı -/+1,5 puandan -/+ 3 puana yükseltmişti. Böylece, geçen yıl haziranda başladığı artırımlarla haftalık repo faizini %8,5’ten %50 seviyesine yükselten banka, mart toplantısından bu yana faizlerde değişikliğe gitmedi.

Merkezi Yönetim Bütçe Dengesi (Eylül), Tarım-ÜFE (Eylül)

Salı günü Hazine ve Maliye Bakanlığı’nın (HMB) açıklayacağı eylül merkezi yönetim bütçe istatistikleri ve TÜİK’in eylül ayı tarım ÜFE verisi takip edilecek. Ağustosta, bütçe dengesi 129,59mlr TL, faiz dışı denge 32,55mlr TL açık verirken ocak-ağustos döneminde bütçe dengesi toplam 973,55mlr TL, faiz dışı denge 209,55mlr TL açık vermişti. TÜİK verilerine göre tarım ürünleri üretici fiyat endeksi (Tarım-ÜFE) ağustosta aylık %1,56 azalırken yıllık bazda %32,10 artış kaydetmişti. Yıllık Tarım-ÜFE artışı ağustosta Temmuz 2021’den beri en düşük seviyeye geriledi.

Konut Fiyat Endeksi, Konut satışları (Eylül)

Yurt içinde çarşamba günü eylül ayına ilişkin Konut Fiyat Endeksi (KFE), perşembe günü ise konut satış istatistikleri açıklanacak. KFE, ağustosta aylık %3,6, yıllık bazda nominal olarak %34,3 artarken reel olarak ise yıllık %11,6 azalmıştı. Türkiye genelinde konut satışları ağustosta yıllık %9,9 artışla 134 bin 155 olurken Ocak-ağustos döneminde bir önceki yılın aynı dönemine göre %1,1 artışla 806 bin 317 konut satışı gerçekleşti.

Geçtiğimiz Hafta Ne Oldu?

Küresel hisse senedi piyasaları geçen hafta karışık bir seyir izledi. Çin anakarası salı günü tatilden döndü ve hafta içerisinde, teşvik haberleriyle daha öncesinde gerçekleştirdiği güçlü kazancın bir kısmını geri aldı. Çin’de CSI300 Endeksi %3,25 düştü. Hong Kong Hang Seng Endeksi %6,53 kayıpla haftayı kapatırken Tayvan Taiex Endeksi %2,69 yükseldi. Japonya Nikkei225 Endeksi %2,51, Güney Kore Kospi Endeksi %1,06, Avustralya S&P/ASX200 Endeksi %0,79 yükseldi. Avrupa’da Stoxx Europe 600 Endeksi %0,66, Almanya DAX Endeksi %1,32, Fransa CAC40 Endeksi %0,48 yükselişle haftayı tamamlarken İngiltere FTSE100 Endeksi %0,33 kayıp yaşadı. ABD’de, S&P500 Endeksi %1,11, Dow Jones Endeksi %1,21 ve Nasdaq Bileşik Endeksi %1,13 arttı. Dolar Endeksi (DXY) %0,42 yükselişle haftayı 102,915 puandan kapattı. USDJPY paritesi %0,29 yükselişle haftayı 149,08 puandan tamamlarken EURUSD paritesi %0,35 düşüşle 1,0937 oldu. ABD TÜFE verilerinin beklenenden yüksek gelmesi ve Atlanta Fed Başkanı Raphael Bostic’in Wall Street Journal’a verdiği demeçte, kasım toplantısında veriler gerektiriyorsa faiz oranlarını sabit tutmaya açık olduğunu söylemesinin ardından 10 yıllık tahvilin getirisi %4,10'un üzerine çıktı. İki yıllıkların getirisi ise TÜFE verisinin ardından hafif bir satışla %3,96 olarak gerçekleşti. TÜFE verisinin beklenenden yüksek gelmesiyle altı günlük düşüş serisini sonlandırıp kayıplarını geri alan ons altın haftayı 2.657USD’den tamamladı. Brent vadelileri %1,27 yükselişle 79,04USD, WTI petrol vadelileri ise %1,59 yükselişle 73,17USD oldu.

ABD TÜFE/ÜFE verileri (Eylül)

Küresel piyasaların seyri açısından haftanın en önemli verisi yayımlandı. Enflasyon eylül ayında bir önceki aya göre %0,2 arttı, beklenti %0,1 artması yönündeydi. Yıllık bazda ise % 2,4 artış kaydetti. Yıllık enflasyonun % 2,3 olacağı öngörülüyordu. Yıllık enflasyon 3,5 yılın en düşük seviyesine düşerken gıda ve enerji maliyetlerini hariç tutan çekirdek enflasyon aylık bazda %0,3 yıllık bazda ise %3,3 arttı. İki veri de beklentilerin 0,1 puan üzerinde gerçekleşti. Enflasyon, Fed’in uzun vadeli %2 hedefine doğru gerilerken, istihdam tarafında işsizlik yardımları için yapılan başvurular 5 Ekim’de sonra eren haftada 33 binlik artışla 258 bine çıktı. Yılın en yüksek başvuru sayısı gerçekleşen haftada başvurular üzerinde Helene Kasırgası ve Boeing grevinin etkisinin olması kuvvetle muhtemel. ÜFE bir önceki aya göre değişmedi. Piyasa beklentisi önceki ay %0,2 artan fiyatların %0,1 artacağı yönündeydi. Yıllıkta ise bir önceki ay görülen %1,9 seviyesinden %1,8'e indi. Analistlerin tahmini artışın %1,6 olacağı yönündeydi. Çekirdek ÜFE ise aylık %0,2 artarken, yıllık %2,8 yukarı geldi.

Fed FOMC tutanakları

Fed dört yıl aradan sonra ilk faiz indirdiği toplantının tutanaklarını yayımladı. Tutanaklara göre faiz indirimi konusunda hemfikir olan yetkililer, ne kadar agresif davranacaklarına ilişkin ayrıştılar. Tutanaklarda önemli çoğunluğun 50 baz puanlık indirimi desteklediği, bazı katılımcıların ise 25 baz puan indirimden yana olduğu ifade edildi. Fed, eylül toplantısında federal fonlama faizini beklentiye paralel bir şekilde 50bp indirilerek %4,75-5,00 aralığına çekerken 50bp indirim kararı 1’e karşı 11 oyla alınmıştı. Sadece bir politika yapıcı 25bp indirime gidilmesi yönünde oy kullandı. Banka, dört yıldan uzun bir süredir pandemiden beri ilk kez faiz indirerek parasal gevşeme döngüsünü başlatmış oldu. Eylül toplantısında, gelecek toplantılara ilişkin olası kararlar için veriye bağlılık iması yapıldı. Ayrıca, eylül toplantısında yetkililerin makro ekonomik projeksiyonları da güncellendi. Fed’in bir sonraki para politikası toplantısı 6-7 Kasım'da, ABD seçimlerini takip eden günlerde yapılacak.

Almanya'da Sanayi Üretimi (Ağustos)

Almanya'da sanayi üretimi verisi açıklandı. Buna göre mevsim ve takvim etkilerinden arındırılmış sanayi üretimi ağustosta bir önceki aya göre %2,9 arttı. Beklenti %0,8 artacağı yönündeydi. Sanayi üretimi temmuz ayında %2,4 gerilemişti.

Euro Bölgesi’nde Sentix yatırımcı güveni (Ekim)

Euro Bölgesi Sentix Yatırımcı Güveni verisini karşıladık. Yatırımcı güveni eylül ayındaki -15,4 puandan ekim ayında -13,8'e yükseldi. Piyasa beklentisi -14,6 puan idi. Yatırımcı güveni, ECB'nin faiz indirimleri ve Çin'den gelen teşviklerin etkisiyle artan beklentiler nedeniyle ekim ayında dört ayın ardından ilk kez yükseldi.

- Yurt içinde aşağı yönlü seyir devam etti. Borsa İstanbul’da BIST100 Endeksi %2,56 düşüşle haftayı 8.876 puandan, BIST30 Endeksi %2,39 düşüşle 9,884 puandan tamamladı. Banka Endeksi %0,63, Sınai Endeks %2,20 geriledi. USDTRY kuru haftayı 34,24, EURTRY kuru 37,46 seviyesinden tamamladı. Hazine tahvillerinde; iki yıllıkların faizi haftayı %38,67’den, on yıllıkların faizi %27,62’den kapattı.

Ödemeler Dengesi İstatistikleri (Ağustos)

Türkiye Cumhuriyet Merkez Bankası (TCMB) ağustos Ödemeler Dengesi İstatistiklerini yayımladı. Cari işlemler hesabı ağustosta 4,324mlr USD fazla verirken ocak-temmuz döneminde 9,66mlr USD açık verdi. Bir önceki yılın ocak-ağustos döneminde 38,92mlr USD açık vermişti.

Sanayi üretimi ve perakende satışlar (Ağustos)

Yurt içinde ağustos ayına ilişkin sanayi üretimi ve perakende satışlar verileri açıklandı. Sanayi üretimi ağustosta aylık %1,6 azalırken yıllık bazda %5,3 azaldı. Yıllık bazdaki bu düşüş 2023 şubat ayındaki deprem etkisi olan veriden (-%8,8) bu yana yaşanan en büyük düşüş olarak kaydedildi. Perakende satış hacmi ağustosta aylık %2,2, yıllık %13,3 arttı.

İşgücü istatistikleri (Ağustos)

Ağustos ayı işgücü istatistikleri açıklandı. Buna göre mevsim etkisinden arındırılmış işsizlik oranı aylık 0,3 puan düşüşle %8,5, mevsim etkisinden arındırılmış istihdam oranı ise 0,1 puan artarak %49,7 oldu. Yılın ilk sekiz ayında 650 binin üzerinde istihdam artışı gerçekleşti.

Yurt içinde Hazine Nakit Dengesi (Eylül)

Yurt içinde Hazine ve Maliye Bakanlığı (HMB) eylül ayı hazine nakit gerçekleşmelerini açıkladı. Eylül ayında nakit dengesi 200,96mlr TL, faiz dışı denge 60,84mlr TL açık verdi. Ocak-eylül döneminde Hazine nakit dengesi 1,53trln TL, faiz dışı denge 692,57mlr TL açık verdi.

İSO Türkiye İhracat İklimi Endeksi (Eylül)

Endeks eylülde 50,5 olarak gerçekleşti. Böylece mevcut güçlenme eğilimi dokuz aya ulaşmış oldu. En büyük on ihracat pazarından altısı, yılın üçüncü çeyreğini üretim daralması ile kapatırken bu pazarlar içerisinde en hızlı büyüme Birleşik Arap Emirlikleri’nde (BAE) görüldü.

https://www.piramitmenkul.com.tr/Arastirma/ArastirmaRaporDosya/46052

Piramit Menkul Kıymetler A.Ş

www.piramitmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

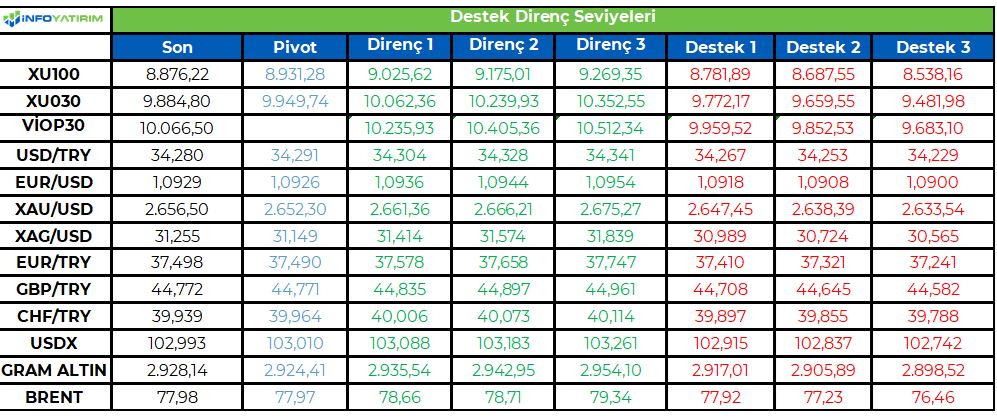

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Borsa İştahsız Devam Ediyor

Borsa endeksi geçen hafta %2.56 geriledi. Bu gerileme ile yılbaşından bu yana kazanç oranı %18.8

seviyesine geldi. Piyasadaki iştahsızlık baskı yaratmaya devam ederken, gelişmeler piyasanın

rahatlamasına fazla izin vermiyor diyebiliriz. BIST100 endeksi 8836 seviyesini Cuma günü en düşük olarak

görürken, bu seviye 4 Ekim tarihinde endeksin geldiği en düşük seviyenin de altına oluştu. 4 Ekim tarihinde

endekste bu seviyelerden tepki gelmişti ancak bu sefer tepki gelmesine yönelik beklentiler zayıflamış

olabilir. Geçen hafta Çin borsası dışında, gelişmekte olan ülke piyasaları içinde Türk Borsası negatif ayrıştı

diyebiliriz.

Hisse senedi piyasalarında yüksek faizler, TCMB faiz indirimi beklentilerinin ötelenmesi, ekonomik

yavaşlama ve kar beklentilerini negatif etkilemesi ve Ortadoğu riski gibi sebepler büyük baskı ve iştahsızlık

yaratırken, Mehmet Şimşek’ten gelen büyük şirketlere vergi incelemesi açıklaması ve Cumhurbaşkanı

Erdoğan’ın gazetecilerle birlikteyken sorulan soruya yanıt olarak kabinede değişimler olabileceği ve

duruma göre karar verilebileceği sözleri piyasada yeni spekülasyonlar yaratabilir. Kısa bir süre önce

piyasalarda Mehmet Şimşek üzerine spekülasyon yapıldığını ve piyasada bu spekülasyonların baskı

yarattığını hatırlamakta yarar var. Böyle bir ihtimalin olmadığını düşünüyoruz, ancak açıklamaların ucu açık

olması piyasalarda spekülasyon malzemesi olarak kullanılabilir. Yeni haftada piyasanın bu açıklamaları ne

kadar dikkate alacağını göreceğiz. Ancak büyük şirketlere yönelik vergi denetimi açıklaması yeni bir baskı

ve spekülasyon konusu olabilir. Özet olarak hisse senedi piyasaları zaten pek çok olumsuz faktör ile

uğraşırken, bu yeni gelişmeler çok yardımcı olmayabilir.

BIST100 endeksin 8700-8800 bölgesi önemli bir destek olarak izleniyor. Ancak teknik görünüm oldukça

güçsüz ve piyasada satın alınacak bir hikâye mevcut değil. Endeksin 8700 desteğinin altına gerileyerek

daha aşağı seviyelere düşme olasılığı giderek artmakta. Yukarıda ise 9200 güçlü bir direnç oldu ve bu seviye

aşılmadıkça toparlanmadan bahsedemeyiz. Gelecek hafta TCMB’den faiz indirim beklentisi bulunmuyor.

Bu taraftan piyasaları pozitif etkileyecek bir beklenti mevcut değil.

Pozitif Gelişmelerde Var

Geçen hafta hisse senedi yatırım fonlarına uzun zamandan sonra giriş gözlemledik. Ancak bu eğilim ne

kadar kalıcı olacak yorum yapmak zor. Diğer yandan piyasa işlem hacminde ilk 5 aracı kurumun işlemlerine

bakıldığında ilginç bir şekilde nakit girişi olduğunu gözlemliyoruz. Bunların dışında fiyatlar geriledikçe

Şirketlerden gelen hisse geri alımlarının artmaya başladığını gördük. Özellikle THYAO’dan sonra BIMAS’dan

yapılan geri alım programı oldukça önemli. Çünkü bu iki şirket borsa endeksinde en büyük ağırlığa sahip

ilk 3 firmadan birisi. Bir Şirket’in kendi hissesini geri alım yapması hissenin dip olduğunu göstermez. Hisse

düşmeye devam edebilir. Ancak kendi şirketine güvendiğinin önemli bir mesajıdır ve gelinen fiyat

seviyelerinin kendi yaklaşımlarına göre olması gereken değerinin altında olduğunu bize gösterir. Geri

alımların artması, yada mevcut geri alınan miktarlarda daha agresif alımların başlaması piyasa için pozitif

sinyaller olacaktır. Ayrıca ilginç bir düşünce olsa da, 3Ç bilançolarının Ekim sonuna doğru başlaması ve

hemen bitecek olmasını piyasa açısından olumlu karşılıyorum.

Tuncay Turşucu Araştırma ve Danışmanlık A.Ş.

[email protected]

www.tuncaytursucu.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

10,500 direncini aşmakta zorlanan piyasada, aşağı hareket devam ediyor ...

Endeks 30 Ekim Kontratında kısa vadeli düşüş trendi içerisinde oluşan zayıf tepki alımlarının geçtiğimiz hafta ilk önemli direnç noktası olarak izlediğimiz 10,500 seviyesini aşma denemelerinde zayıf kaldığını gözlemliyoruz.

Haftalık periyottaa -%3.15 oranında değer kaybının oluştuğu piyasada, seans içerisinde 10,050 seviyesini ilk önemli destek noktası olarak izlemeyi sürdürüyoruz. Seans içi geri çekilmelerinde ilk etapta 10,050 üzerinde dengelenmeye çalışacak piyasada, bu seviyenin kısa vadeli hareket açısından önemli olacağını düşünüyoruz. 10,050 desteğinin aşağı kırılması durumunda, piyasadaki satış baskısının alt noktalarda bulunan 10,000, 9,750 ve 9,500 risklerini gündeme getirebileceğinin göz önünde bulundurulmasını öneriyoruz.

Endeksin devam eden satış baskısı içerisinde yeniden yukarı hareket gerçekleştirebilmesi için ara direnç noktası olarak izlediğimi 10,500 seviyesinin aşılması gerekiyor. Bu durumda 11,000 ve 11,250 hedefleriyle piyasada ara bir yükseliş eğilimi gündeme gelebilir.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bu Hafta Ne Oldu…

Geride bıraktığımız haftada yurt içinde işsizlik oranı, sanayi üretimi ve cari denge; küresel piyasalarda ise İngiltere’de büyüme, Almanya ve ABD’de enflasyon ile ABD Merkez Bankası (Fed) 17-18 Eylül tarihli FOMC toplantı tutanakları takip edildi.

İngiltere ekonomisi, Ağustos ayında aylık %0,2 ve yıllık %1,0 büyüdü. Beklenti yıllık %1,4 büyümesi yönündeydi. Almanya’da tüketici fiyat endeksi, Eylül ayında aylık değişim göstermezken Ağustos ayında %1,9 olan yıllık enflasyon, Eylül ayında %1,6 ile Ocak 2021'den beri en düşük seviyesine geriledi. ABD'de tüketici fiyat endeksi, Eylül’de aylık bazda %0,2 artarak piyasa beklentilerinin üzerinde gerçekleşti. Beklenti %0,1 artış olmasıydı. Ağustos ayında %2,5 olan yıllık enflasyon ise Eylül ayında %2,4’e geriledi. Beklenti yıllık enflasyonun %2,3 olması yönündeydi. Enerji ve gıda fiyatlarını içermeyen çekirdek TÜFE, Eylül’de aylık %0,3 ve yıllık %3,3 artış gösterdi. Fed’in dört yıl aradan sonra politika faizini ilk kez indirdiği Eylül toplantısına ilişkin tutanaklarda, enflasyonun sürdürülebilir biçimde %2’lik hedefe ilerlediğine dair artan güvenle 50 baz puanlık indirimin desteklendiği, bazı katılımcıların ise 25 baz puan indirimden yana olduğu dile getirildi. Tutanaklarda, enflasyon ve istihdama yönelik risklerin dengede olduğu belirtilirken ekonomik aktivitenin güçlü biçimde iyileştiği, istihdam artışının yavaşladığı ancak işsizlik oranının düşük kalmaya devam ettiği ifade edildi. Küresel piyasalarda hafta genelinde karışık bir seyir izlendi.

Türkiye’de 15 ve daha yukarı yaştaki kişilerde işsiz sayısı, Ağustos ayında aylık 89 bin kişi azalarak 3 milyon 55 bin kişi oldu. İşsizlik oranı ise 0,3 puan azalarak %8,5 seviyesinde gerçekleşti. İstihdam oranı 0,1 puan artarak %49,7 ve işgücüne katılma oranı 0,1 puan azalarak %54,3 oldu. 15-24 yaş grubunu kapsayan genç nüfusta işsizlik oranı aylık 0,1 puan artışla %16,5’e yükseldi. Sanayi üretimi, Ağustos ayında aylık %1,6 ve yıllık %5,3 azaldı. Cari denge, Ağustos ayında 4,32 milyar dolar fazla verdi. Cari fazla verilmesinde, ödemeler dengesi tanımlı dış ticaret açığının, 2,9 milyar dolara gerilemesi etkili oldu. Yıllıklandırılmış cari açık 11,25 milyar dolar oldu. Haftaya pozitif başlamasına rağmen 8.836-9.196 aralığında karışık bir seyir izleyen BİST100 Endeksi, %2,56 kayıpla 8.876,22 puandan haftayı tamamladı. 34,24’lü seviyelerden haftaya başlayan Dolar/TL, hafta içinde 34,30 sınırını test ederken 37,63’lü seviyelerden haftaya başlayan Euro/TL ise 37,35 sınırına kadar geri çekildi.

Yurt dışı yerleşik yatırımcılar, 27 Eylül-4 Ekim haftasında reel olarak (fiyat ve kur etkisinden arındırılmış) 291,1 milyon dolar hisse senedi satışı, 124,4 milyon dolar Devlet İç Borçlanma Senedi (DİBS-Kesin Alım) satışı ve 62,5 milyon dolar Özel Sektör Tahvil alımı gerçekleştirdi. Aynı haftada yurt içinde yerleşik gerçek kişilerin döviz mevduatı 1.108 milyon dolar azalarak 105.749 milyon dolara gerilerken, tüzel kişilerin döviz mevduatı 223 milyon dolar artarak 64.512 milyon dolara yükseldi. Kur korumalı mevduat (KKM) hesapları 715 milyon dolar azalarak 43.928 milyon dolar (1.491 milyar TL) olarak gerçekleşti. Türkiye’nin dolar bazlı 5 yıl vadeli CDS oranı 300 sınırının altında kalmaya devam etti.

Uzun Vadede Ne Bekliyoruz…

TCMB, 2024 yılının ilk toplantısında politika faizini 250 baz puan artırarak %45,00 seviyesine yükseltirken, 22 Şubat tarihli toplantısında politika faizini değiştirmeyerek %45,00 seviyesinde sabit bıraktı. Merkez Bankası, 21 Mart tarihli toplantısında politika faizini 500 baz puan artırarak %50 seviyesine yükseltti. TCMB, 25 Nisan, 23 Mayıs, 27 Haziran, 23 Temmuz, 20 Ağustos ve 19 Eylül tarihli toplantılarında ise politika faizini değiştirmeyerek %50 seviyesinde sabit bıraktı.

Eylül ayında %2,97 artan TÜFE’nin Ekim 2024 tarihli TCMB piyasa katılımcıları anketine göre; Ekim ayında %2,39, Kasım ayında %1,96, 2024 yılı sonunda %44,11, 12 ay sonrasında %27,44 ve 2025 yılı sonunda %25,64 artması beklenmektedir. Yine aynı ankette Dolar/TL’nin 2024 sonunda 36,63 ve 12 ay sonrasında ise 42,73 olması öngörülmektedir. Cari dengenin 2024 sonunda 20,2 milyar dolar, 2025 yılında ise 23,7 milyar dolar açık vermesi beklenmektedir. GSYH büyümesinin 2024 ve 2025’te sırasıyla %3,1 ve %3,3 olacağı öngörülmektedir. TCMB haftalık repo faizinin 3 ay sonrasında %46,26 ve 12 ay sonrasında ise %31,64 olması beklenmektedir.

Raporun devamı ve detaylı analizler için tıklayınız.

https://www.bmd.com.tr/application/files/5417/2865/9885/Haftalik_Bulten_11.10.2024.pdf

BMD Araştırma

Bizim Menkul Değerler A.Ş.

bmd.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri