Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

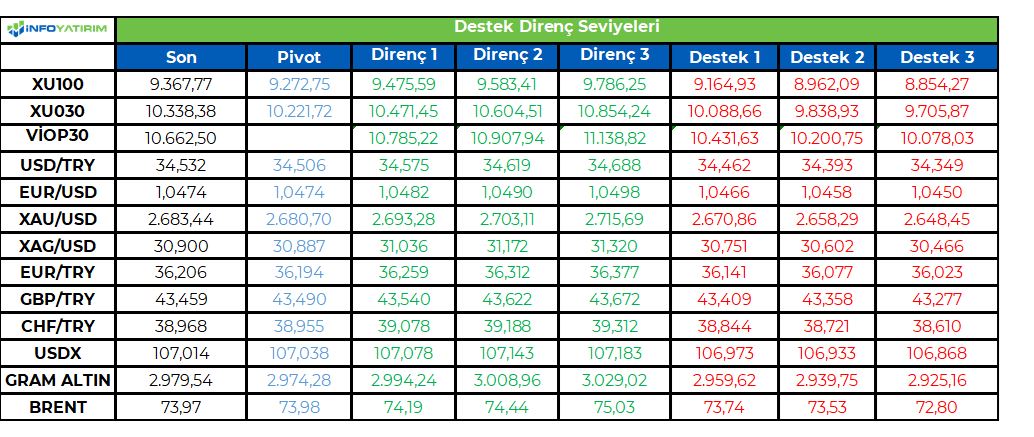

BİST100 endeksi haftanın dördüncü işlem gününü 336 puan yükselişle 9.368 seviyesinden tamamladı. TCMB faiz kararı açıklanırken, PPK metni ile birlikte faiz indirim beklentilerinin artması endekse katalizör oldu.

Endeks iki işlem günü sonra tekrar 200 g HO üstüne çıkarken, bu seviyenin üstünde kalınması kısa vadeli tepki alımlarını beraberinde getirebilir.

Cuma günü olması nedeniyle hafta sonu riskinin alınmaması algısı volatiliteyi yükseltebilir.

BİST100 endeksinde TL bazında 9.270 seviyesini pivot, 9.475 - 9.585 - 9.785 seviyelerini direnç, 9.165 - 8.960 - 8.855 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 275,2 - 278,3 - 284,2 seviyeleri direnç, 266,1 - 260,2 - 257,1 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

TCMB dün gerçekleştirdiği Kasım ayı PPK toplantısında piyasa beklentisine paralel olarak 1 hafta vadeli repo faizini %50 seviyesinde sabit bıraktı. Böylece politika faizi arka arkaya sekizinci ayda da değişmemiş oldu. Piyasaların odaklandığı nokta ise faiz indirimine dair sinyallerdi. Toplantı sonrasında yayımlanan metinde yapılan değişikliklerde özetle, politika faizinin seviyesinin öngörülen dezenflasyon sürecinin gerektirdiği sıkılığı sağlayacak şekilde belirleneceği ifade edilirken Ekim ayında enflasyonun ana eğiliminde düşüş gözlendiğinin altı çizildi. Ayrıca yurt içi talebin yavaşlamaya devam ederek enflasyondaki düşüşü destekleyici seviyelere geldiği ve hizmet enflasyonunda iyileşmeye dair sinyallerin belirginleştiği ifade edildi. Faiz indirimlerine kapı aralandığı şeklinde yorumlanan bu vurguların ardından Borsa İstanbul’da kazanımların bankacılık sektörü öncülüğünde güç kazandığını gördük. Bu çerçevede bankacılık endeksi %6,8, BIST-100 ise %3,7 oranında kazanımla günü noktaladı. Bugün piyasalara yön verebilecek önemde bir gündem maddesi bulunmazken TL varlıkların dünkü momentum doğrultusunda yön bulması beklenebilir. Ancak jeopolitik gerilimler devam ederken yatırımcıların hafta sonu riskini almaya ne ölçüde sıcak bakacakları da haftanın nasıl kapatılacağında belirleyici rol oynayabilir. Makroekonomik veri tarafında ise ABD ve Euro Bölgesi’nde açıklanacak öncü PMI endekslerini takip edeceğiz.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Trump’ın zaferini hızla fiyatlama ardından dengelenme periyodu devam ediyor. Kırmızı dalga (hem başkanlık hem Kongre) ile koltuğu oturacak olan yeni ABD Başkanı Trump’ın uygulayacağı hem mali hem ekonomik program ve Cumhuriyetçilerin ajandası, piyasaların öncelik verdiği konu olmaya devam edecek. Bundan sonraki süreçte uygulanmak istenen politikalara geçiş hızı ve geçiş oranı ise oldukça önemli olacak.

Trump’ın ortaya koyduğu ekonomi politikaları içerisinde özellikle küresel ticarete yönelik ek gümrük vergileri ve ABD içerisinde planlanan vergi indirimlerinin enflasyonist sonuçlarının olması beklentisinin ise önümüzdeki süreçte çokça tartışacağımız bir konu olacağını düşünüyoruz. Cumhuriyetçilerin uygulamak istedikleri politikalara baktığımız zaman; küresel ticarete yönelik ek gümrük vergileri, ABD içerisinde planlanan vergi indirimleri ve regülasyonların azaltılması önemli başlıklar olarak karşımıza çıkıyor.

Uygulanmak istenen politikaların ilkten yansımaları ABD piyasalarında pozitif fiyatlanırken, son günlerde bu politikaların enflasyonu olumsuz yönde etkileyebileceği ve FED faiz indirim sürecinin beklenenden daha kısa süre devam edeceği beklentisi artırmış görünüyor. Nitekim, geçen hafta FED Başkanı Powell’ın faiz indirim sürecini hızlandırmak için bir neden görmüyoruz açıklamasında, yeni dönemde FED'in takınacağı tutumu gösterir niteliğindeydi. Büyüme öncelikli bu politikalar ABD ekonomisinin kondisyonun daha da artmasına neden olabilir. Beklenenden hızlı gerçekleşen bir ısınma ise ‘yumuşak iniş’ senaryosunun olasılığını azaltabilir.

Bugün veri trafiğinde ABD, İngiltere, Avrupa, Almanya’da imalat-hizmet PMI verileri açıklanacak. İlgili ülkelerin ekonomilerine dair sinyal vereceği için piyasalar tarafından yakından takip edilecek. Bu sabah Japonya’da hizmet PMI 50,2 ile geçen ayın (49,7) üzerine çıktı, imalat PMI ise 49 ile geçen ayın (49,2) hafif altına indi.

Genel olarak piyasalar, Trump dönemine girilmesini fiyatlıyor. Trump’ın (ve ekibinin-kabinesinin) açıklamaları hareket yaratabilir. Onlardan açıklama gelmediğinde ise ekonomik konular gündemde alan kapmaya çalışabilir.

Bu sabah global piyasalarda risk iştahı çoğunlukla negatif. ABD vadelileri %0,05-,0,10 aralığında eksi. Asya piyasalarında Çin %1,0, Hong Kong %1,3 civarında eksi, Japonya %0,9 civarında artı. ABD 10 yıllık tahvil faizi %4,41, Dolar Endeksi 107, ons altın 2.685 Usd civarında işlem görüyor

İç tarafta, dün PPK toplantısı sonuçlandı. TCMB, haftalık politika faizini değiştirmedi, 50% seviyesinde sabit tuttu. Karar, piyasa beklentisine paralel geldi. Önceki metinde yer alan ‘enflasyon iyileşmesine dair belirsizlik olduğu’ ifadesi yeni metinde yer almadı. ‘Dezenflasyon sürecinin gerektirdiği sıkılığa göre politika faizi belirlenecektir’ ifadesini güvercin mesaj olarak yorumluyoruz. Metnin, aralık-ocak faiz indirimi beklentisini güçlendirecek bir metin olduğunu görüyoruz. Hangi ay olacağını ise aralık ayında öğreneceğimiz Kasım ayı enflasyonuna bağlı olacağını düşünüyoruz.

PPK karar metnine yerel finansal varlıklar olumlu reaksiyon verdi. Borsa yüzde 3 civarında yükseldi, tahvil faizleri gevşedi (kısa-orta vadeler daha fazla). TL ise karar anında hızla primlendi, bu sabah ise karar öncesi seviyelere yakın. CDS, Eurobondlar ise pek tepki vermedi. Piyasa güvercin PPK metni ile olumlu fiyatlamaya meylediyor. 3 Aralık’ta açıklanacak Kasım TÜFE verisine kadar iyimser hava büyük oranda korunabilir. Eğer Kasım TÜFE negatif sürpriz yapmaz ise piyasa iyimser fiyatlamayı sürdürebilir.

Dün açıklanan, Türkiye İstatistik Kurumu (TÜİK) tüketici güven endeksi Kasım'da ılımlı bir düşüşle 16 ayın zirvesinden döndü. Güven endeksi Kasım ayında yüzde 1 oranında azalarak 79,8 oldu.

Yabancı yatırımcılar geçen hafta, 0,14 milyar Usd tutarında hisse senedi, 1,6 milyar Usd tutarında tahvil alımı gerçekleştirdi.

Usd/TL:

Piyasanın asıl merak ettiği konu Trump’ın politikaları. Vaatlerini ne zaman, ne oranda pratiğe dönüştüreceğine bağlı olarak piyasa yönünü tayin edebilir. İlk etapta Doların değerli olmasını, değerli kalmasını bekliyoruz. İlerleyen zamanda ise gücünün azalacağı kanaatindeyiz.

Diğer önemli nokta FED faiz indirim patikasının devamlılığı. Güçlü ABD makro verileri patikanın geleceğinin sorgulanmasına neden olabilir.

Teknik olarak Dolar Endeksi (DXY) 105,5 seviyesi üstünde kalıcılık sağladı. 105,5 üstünde dolar talebi güçlü duruşuna devam edebilir.

İç tarafta, dün Türkiye Cumhuriyet Merkez Bankası (TCMB) politika faizini 8. kez sabit tuttu. Banka politika faizini yüzde 50 seviyesinde bıraktı. Karar metninde Ekim ayında enflasyonun ana eğiliminde düşüş gözlendiği yer aldı. Açıklanan metnin tonun güvercin olduğunu, uygun koşullar oluştuğu zaman merkezin faiz indirimine açık kapı bıraktığını düşünüyoruz.

Genel çerçevede TL faizinin cazip oluşu, TL’ye avantaj sağlamaya devam ediyor.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 34,53 civarında işlem görüyor. Aşağıda 34,30 ve 34,00; yukarıda 34,70 ve 35,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Dün PKK toplantısı sonucunu karşıladı. Piyasa beklentilerine paralel politika faizinde değişikliğe gidilmeyerek yüzde 50 seviyesi korundu. Karar metninde ise, TCMB’nin mevcut şahinliğinin tonunu bir miktar yumuşattığını gördük. "Faiz seviyesi öngörülen dezenflasyon sürecinin gerektirdiği sıkılığı sağlayacak şekilde belirlenecektir’’ ibaresinin metne eklenmesini ise gelecek toplantılar için faiz indirimi için bir sinyal olarak yorumluyoruz. İndirimin hangi ay yapılacağı ise gelecek olan kasım ayı enflasyonunun sonucuna bağlı olacağını düşünüyoruz.

Karar sonrası tahviller getirilerinde düşüş görüldü. Faiz indirim döngüsü ile birlikte tahvil faizlerinde geri çekilme devam edebilir. İlkten kısa taraf sonrasında uzun taraf fiyatlamalardan etkilenebilir.

Globalde, Trump sonrası tahvil ABD tahvil faizlerinde güçlü duruş devam ediyor. FED Başkanı Powell’ın da faiz indirim hızının sorgulanmasına neden olan tutumu ve Trump politikaları piyasanın fiyatlamasını belirleyecek ana faktör konumunda. Piyasa bir yandan da jeopolitik riskleri fiyatlıyor.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 215 baz puan azalış ile %41,35 ve 16 baz puan azalış ile %30,01 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Endekste 9,350 desteği altında satış baskısı artıyor... Endekste 5 Kasım tarihinde başlayan yukarı hareketin, ilk önemli direnç noktası olarak izlediğimiz 9,500 seviyesinden oluşturduğu realizasyon eğiliminin devam ettiğini gözlemliyoruz. Önceki gün 9,350 desteğinin kırılmasıyla BIST 100 Endeksinde oluşan realizasyon işaretinin ardından, Çarşamba günü devam eden satış baskısıyla birlikte -% 2.18 oranında değer kaybı gerçekleşti. Böylece seans içi ilk önemli destek konumunda bulunan 9,100 seviyesi altına gerileyen piyasada, kısa vadeli yükseliş potansiyelinin zayıfladığını düşünüyoruz. Gün içerisinde bir alt destek olarak aldığımız 8,950 seviyesini koruma çabasında hareketlenecek olan piyasada, bu nokta altındaki seyrin ise 8,750 ve 8,500 risklerini yeniden gündeme getirebileceği göz önünde bulundurulmalıdır. Yukarı ataklarda ise 9,350 ilk 9,500 ise güçlü direnç konumunda bulunuyor. Endeksin yukarı ataklarında yeniden güç kazanabilmesi için 9,350 direncinin aşılması gerekiyor.

Eur/Usd:

ABD ekonomisinin beklenenden sıkı kondisyonu, uygulanması beklenen büyüme öncelikli politikalar ve FED’in nötr faiz seviyesini enflasyon endişeleri sebebi ile beklenenden yüksek bir seviye taşıma olasılığı. Beklentilerdeki değişim ve güçlü Dolar teması devam ediyor. Parite dün 107 seviyelerine kadar yükseliş görüldü.

Bugün hizmet ve imalat PMI verileri açıklanacak. Ekim ayı verilerine göre Avrupa ABD’ye göre daha zayıf görünüm sergiliyor. Bugün açıklanacak Kasım verilerinde fazla bir değişim beklenmiyor. Bugün sonuçlar beklentilerden farklı gelirse hareket yaratabilirler. Ayrıca sapma yönüne bağlı olarak merkez bankalarına sinyal de verebilirler.

Dolar Endeksi dün 107 seviyesine yaklaştı. Bu sabah da aynı seviyelerde bulunuyor. Bir hafta öncesine göre biraz sakinleşmiş alıcı iştahı var. Trump ismi fiyatlamanın ana belirleyicisi.

Teknik açıdan 1,045 seviyesinin altında paritede 1 civarı seviyelerin yeniden konuşulmaya başlanmasına neden olabilir. Yakın vade 1,05 üzerinde dengelenme, tepki çalışması görülebilir. Teknik olarak 105.5 -107,3 seviyesi arasında fiyatlama devam edebilir.

Bu sabah 1,047 seviyesindeki paritede 1,045 ve 1,04 seviyeleri gün içi destek; 1,05 ve 1,055 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün parite yatay seyir izleyebilir.

Gbp/Usd:

Mali genişleme ve yapısal iyileşme Sterline destek olabilir. Böylece Usd’nin baskısı dengelenebilir. Bugüne dair söyleyebileceğimiz ise paritenin son altı ayın en düşük seviyelerine indiği. Dolar talebi dün de gücünü korudu. Dolar endeksi kritik direnç seviyesi 107,3 seviyesine yaklaştı.

Dolar Endeksinde teknik olarak 105.5 -107,3 seviyesi arasında fiyatlama devam edebilir.

Bu sabah 1,258 seviyesinde bulunan paritede 1,255 ve 1,248 seviyeleri gün içi destek; 1,263 ve 1,269 seviyeleri gün içi direnç seviyeleri olarak izlenebilir Bugün parite yatay seyir izleyebilir.

Altın:

Trump’ın genişlemeci maliye politikalarına karşı FED mevcut tavrında değişikliğe gidebilir. 2025 yılında hayat geçmesi planlanan politikaların hızı ve etkilerine bağlı olarak faiz indirimlerinde isteksiz bir FED görebiliriz. Diğer taraftan büyüme yanlısı politikalar tarafında yer alan Trump, mevcut faiz seviyelerinden rahatsız olabilir. Trump’ın resmi olarak başkanlığı alması ve göreve gelmesi ile beraber merkez bankasına yönelik vereceği mesajlar önümüzdeki dönem oynaklığın artmasına neden olabilir.

Jeopolitik tarafta yaşanan son gelişmeler, Trump ile değişiklik gösterebilir. Bugün için ise jeopolitik sıcak, altın talebinin canlı olması sürpriz değil. Talebin seyri için gözler Trump ismine odaklanıyor. Trump’ın jeopolitik tarafta sanıldığı kadar olumlu bir katkı sunmaması halinde gerginlikler devam edebilir.

Teknik olarak, 100 günlük ortalamasına kadar sarktı (2.545 Usd). Buradan tepki üretiyor. 2.615 Usd üstü tutunması yukarı yönelimin devam etmesine neden olabilir.

Bu sabah 2.685 Usd seviyesindeki ons altında 2.640 ve 2.617 Usd seviyeleri gün içi destek, 2.700 ve 2.720 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün sınırlı pozitif seyir bekliyoruz.

Eurobond:

Tahvil faizleri Trump zaferinin fiyatlamasını büyük oranda yaptı. Bundan sonrası Trump’ın kararları ile şekillenecek. Trump yönetiminin atacağı mali adımlar hem ABD para politikasına hem de piyasalara yön verecek. ABD ekonomisinin hızlanacağına dair tahminler, ülkede enflasyonun artabileceği şeklinde sonuç üretiyor. Bu tahmini sonuç FED’e de uzak değil. O yüzden geleceğe dair daha temkinli konuşan FED görebiliriz. Ekonomik çerçeve tahvil faizlerinde yükseliş riski yaratıyor. ABD 10 yıllık faizinde sınırlı geri çekilmeler görülse bile yüksek nabız bir süre daha devam edebilir. Teknik olarak yüzde 4,50 seviyesi önemli bir direnç noktası. Direncin geçilmesi yüzde 5 seviyelerini gündeme taşıyabilir.

İç tarafta, dün PPK kararı açıklandı. Beklentilere paralel politika faizinde TCMB bir değişikliğe gitmedi. Globalde ise Trump döneminde Türkiye-ABD ilişkilerinin seyri fiyatlamayı etkileyebilir. ABD 10 yıllık tahvil faizinin yüksek seyri ,lokal taraf eurobond fiyatlarında baskı oluşturabilir.

Türkiye 5 yıllık CDS 260 ile günü tamamladı. Eurobondlar yatay hareket etti. Birim fiyatlar, kısalarda -1 ile 0 cent; orta vadelilerde +1 ile +8 cent; uzunlarda -4 ile +2 cent değişim oldu. Faizler ise sırasıyla 4,57%, 6,86% ve 7,93% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Rapor ektedir.

InvestAZ Menkul Değerler A.Ş.

www.investaz.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

TCMB politika faizini %50 seviyesinde sabit bıraktı. TCMB Kasım ayı PPK toplantısında politika faizini 8. ay üst üste, beklentilere paralel %50 seviyesinde sabit bıraktı.

Politika metni TCMB’nin faiz indirim sürecini başlatmaya hazırlandığı izlenimi veriyor. PPK açıklama metnine özellikle de ilk paragrafa baktığımızda, TCMB’nin faiz indirim sürecini desteklemek üzere argümanlar sunduğu izlenimi alıyoruz. Şöyle ki, TCMB talebin yavaşlamaya devam ederek enflasyondaki düşüşü destekleyici seviyelere geldiğini, hizmet enflasyonunda iyileşmeye dair sinyallerin belirginleştiğini ve temel mal enflasyonunun düşük seyretmeye devam ettiğini belirtiyor. Ayrıca, işlenmemiş gıda enflasyonunun yüksek seyretmeye devam ettiğini söylese de, bunun da geçici arz koşullarına bağlı olduğunu düşünüyor. Bu ifadelerin faiz indirim beklentilerini desteklediğini, hatta Aralık’ta sembolik de olsa bir faiz indirimine (örneğin 100-150 bazpuan) açık kapı bıraktığını düşünüyoruz. 8 Kasım’daki Enflasyon Raporu’nun tanıtımı sırasında Başkan Karahan yılın son iki ayında TÜFE enflasyonunun %1,5 civarlarında gerçekleşmesi yönündeki beklentilerini paylaşmıştı. Buna göre, Kasım’da TÜFE enflasyonunun %2,0’nin altında gerçekleşmesi Aralık’ta sembolik faiz indirimi ihtimalini arttırabilir. Özetle, piyasanın 8 Kasım’daki Enflasyon Raporu sonrasında güçlenen faiz indirim beklentilerinin bugünkü PPK metni ile daha da desteklendiğini düşünüyoruz, ki ilk piyasa tepkileri bu görüşümüzü haklı çıkarıyor. TCMB Enflasyon Raporu’nda da enflasyondaki yükselişin para politikasının kontrolü dışındaki unsurlardan kaynaklandığını ve enflasyon tahminlerindeki yüksek orandaki yukarı yönlü revizyonların para politikası duruşlarını etkilemeyeceğini söyleyerek faiz indirim beklentilerini güçlendirmişti.

TCMB Nisan ayına kadar toplamda 750-800 bazpuan faiz indirimi planlıyor olabilir. Enflasyonda belirgin iyileşme sağlanana kadar sıkı para politikası duruşunu sürdüreceği taahhüdünü koruyan TCMB, politika faizinin bu doğrultuda enflasyon gerçekleşmeleri ve beklentileri göz önünde bulundurularak öngörülen dezenflasyon sürecinin gerektirdiği sıkılığı sağlayacak şekilde belirleneceğini söylüyor. Buna göre, Enflasyon Raporu sonrası yayınladığımız makro notumuzda da ifade ettiğimiz gibi, TCMB’nin mevcut enflasyonun 400-500 bazpuan civarında bir politika faizi ile para politikası sıkılığını koruyabileceğini düşünüyoruz. Bu bağlamda, TCMB’nin mart ayı için %38’lik TÜFE enflasyonu tahmini baz alındığında, Banka’nın nisan ayına kadar 750-800 bazpuan civarında bir faiz indirimi yapabileceği çıkarımını yapıyoruz. TCMB’nin daha düşük bir ex-post reel faizin (örneğin 200-300 bazpuan) de yeterli sıkılığa işaret edeceğini düşünmesi halinde, Nisan’a kadarki faiz indirimi tutarı 1,000 bazpuana kadar da ulaşabilir.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Nvidia bilançosu sonrası karışık fiyatlamalar gördüğümüz piyasalarda bugün daha pozitif bir hava mevcuttu. Rusya-Ukrayna arası gerilimin tekrar tırmanmaya başladığı günlerden geçerken enerji fiyatlarında yukarı hareketler izlendi. Özellikle doğal gaz tarafında bir süredir devam eden düşüşler son bulurken petrol tarafında da kazançlar izlendi. ABD tarafında bugün açıklanan verilerde işsizlik başvuruları tarafında yeni başvuru rakamları beklentilerden daha düşük açıklanırken devam eden başvurular beklentilerin üzerinde açıklandı. İstihdam piyasası hakkında olumsuz bir sinyal gelmezken Philadephia Fed anketi açıklandı ve endüstri tarafı için genişleme bölgesinde sipariş rakamları görüldü. New York Fed tarafından açıklanan rakamlar ile beraber izlendiğinde sanayi PMI anketleri için pozitif açıklamalar daha muhtemel görünüyor ve sanayi tarafının da hizmet sektörüne katılması, hem büyüme hem de para politikası üzerinde önem arz edecektir. Yarın gelecek S&P Global PMI anketi bu açıdan da merakla beklenen bir veri olacaktır.

Avrupa tarafında AI tarafındaki oyuncular olan Schneider Electric, SAP ve ASML zirvelerde yer alan şirketler oldular. ASML Nvidia açıklamasından destek bulurken Schneider Electric de ABD’li enerji altyapısı şirketleri ile beraber yükseldi, SAP ise güçlü gelen Snowflake bilançosu sonrası genel software rallisine katıldı. ASML %2.4 SAP %1.8 Schneider Electric %1.3 prim ile günü kapatmayı başardı. Negatif tarafta ise düşüşüne devam eden lüks tüketim sektörü oyuncusu Kering izlendi. Kering günü %3 değer kaybı ile noktaladı, şirketin herhangi bir önemli haber akışı bulunmuyor. Euro Stoxx 50 endeksi %0.5, Frankfurt Dax endeksi ise %0.7 prim ile günü noktaladı. Londra FTSE 100 endeksi %0.7 değer kazancı ile günü kapattı.

ABD tarafında gündem Nvidia bilançosu oldu. Nvidia, beklentilerin üzerinde gelir açıklaması ve beklentilere paralel karlılık açıklaması sonrası, gelecek çeyrek için karlılık beklentilerinde kafa karışıklıkları nedeniyle oldukça hareketli bir seans geçirdi. Şirket günü %0.7 prim ile noktaladı. Alphabet tarafında Google’ın dava sürecinde Chrome uygulamasını elden çıkarılmasının talep edileceği beklentisi ile satışlar sertleşti ve günü %4.7 düşüş ile noktaladı. Günün öne çıkan diğer şirketleri ise Vistra ve Constellation Energy oldu. Enerji altyapısı şirketleri doğalgaz başta olmak üzere emtia yükselişinden faydalandı ve iki şirket de %7 değer kazandı. Amazon tarafında ise Avrupa Birliği tarafında dijital pazarına yönelik anti tröst davası beklentisi etkili olmaya devam ediyor ve hissede %2 düşüş görüldü. S&P 500 endeksinde %0.5 yükseliş izlenirken Dow Jones endeksi %1 yükseldi, Nasdaq teknoloji endeksi ise açılışa paralel kapandı.

Emtia & FX Vadeli Kontratları (Futures)

ABD seansının hız kazanması ile Dolar endeksinde kazanımlar öne çıkarken, endeks 107.15 seviyesine kadar yükselerek 2023 Ekim ayından bu zamana en yüksek seviyelerini test etti. FED faiz indirimi fiyatlamalarında gerileme devam ederken bir hafta önce 2025 sonuna kadar %100 ihtimalle fiyatlanan 3 faiz indirimi olasılığı %83’e indi. Bu fiyatlamanın etkisiyle G10 para birimlerinin genelinde değer kayıpları izlendi, en fazla değer kaybeden para birimi ise Euro oldu. EURUSD paritesi gün içerisinde 1.0460 yakınlarına gerileyerek 2022 Kasım’dan bu zamana en düşük seviyelerini test etti. Teknik olarak bakıldığında 14 günlük RSI’ın da 30.00 aşırı satım sınırı altına indiği görülmekte. Destek seviyesi olarak 1.0433 seviyesindeki Bollinger alt bandı takip edilebilir. Benzer şekilde GBPUSD paritesinde de gerileme olurken, 1.2576 ile Mayıs ayından bu zamana en düşük seviyeler test edildi. G10 para birimlerinin en kazanımlısı olarak Japon Yeni öne çıktı, Japonya Merkez Bankası başkanı Ueda’nın para birimini yakından izledikleri açıklamalarının ardından USDJPY paritesinde 154.00 seviyesinin altına doğru hareket oldu. Değerli metallerdeki alımlar Perşembe günü de devam ederken jeopolitik risklerle birlikte ons altın 2673 seviyesine kadar yükseldi. 2661 seviyesinde bulunan 50 günlük hareketli ortalamasını 10 günlük aranın ardından yeniden yukarı yönlü kırmış olması altın için pozitif görülmekte. Petrol kontratlarında da jeopolitik risklerin artması ile alıcılar öne çıkarken aktif vade brent kontratı 73.00 seviyelerinden 74.40 yakınlarına yükseldi.

Eurotahvil Piyasaları

Karışık gelen ABD işsizlik maaşı başvurularının ardından ABD tahvil getirilerinde 1.5-2.5 baz puan kadar yükseliş olurken yükselişin ABD seansında hız kazanmasıyla Avrupa tarafına etkisi görülmedi. İngiltere 10 yıllık getirileri yaklaşık 3 baz puan gerileme ile 4.41 seviyesinden günü sonlandırırken Almanya 10 yıllık getirileri 3 baz puan gerileyerek 2.3 seviyesinden kapandı. Lokal tarafta sakin hareket vardı, 10 yıllık tahvil getirisi 7.10 seviyelerinde hareket etti. 5 yıllık ülke risk priminde çok hafif aşağı hareket olurken 259 seviyesinden fiyatlandı. Şirket tarafında da yatay pozitif hareket izlenirken gündem noktası Garanti Bankası’nın 2035 vadeli sermaye benzeri eurobond ihracıydı. İhraç 8.125 getiri seviyesinden sonlanırken ihraç büyüklüğü 750 milyon USD oldu ve yaklaşık iki kat talep geldi.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/11/22/uluslararasi-piyasalar-kapanis-raporu-21-11-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ticaret Bakanlığı'nın Resmi Gazete'de yayımlanan yönetmeliği şöyle:

MADDE 1- 20/4/2019 tarihli ve 30751 sayılı Resmî Gazete’de yayımlanan Türkiye Ürün İhtisas Borsasında Aracılık Faaliyetleri ile Aracıların Gözetimi ve Denetimi Hakkında Yönetmeliğe 13 üncü maddesinden sonra gelmek üzere aşağıdaki madde eklenmiştir.

“Müşteri hesaplarındaki nakit alacak bakiyelerinin kullanım esasları

MADDE 13/A- (1) Aracılar, çerçeve sözleşmesinde müşterinin verdiği yetkiye bağlı olarak, gün içinde herhangi bir müşteri emrine konu olmayan ve gün sonu itibarıyla alacak bakiye veren müşteri hesaplarındaki nakitleri, yetkili oldukları faaliyetler, işletme politikaları ile müşterinin tercihleri doğrultusunda, muhasebe sistemlerinde hesap bazında izlemek kaydıyla, toplu olarak veya müşteri bazında değerlendirebilirler.

(2) Söz konusu nakitlerin toplu olarak değerlendirilmesi halinde elde edilen gelirlerin müşteri hesaplarına oransal olarak dağıtılması esastır.

(3) Aracıların, çerçeve sözleşmesinde açıkça belirtmek kaydıyla müşteri hesaplarında kalan nakit alacak bakiyelerinin kullanımında alt limit belirlemeleri mümkündür. Belirlenen bu alt limite ilişkin değişikliklerin de ispat yükü aracıda olmak üzere müşterilere yazılı olarak veya en seri iletişim aracıyla bildirilmesi zorunludur. Belirlenen alt limitin altında kalan nakitlerin kullanımına ilişkin esaslara sözleşmede ayrıca yer verilir.

(4) Müşterilerin hesaplarındaki nakit alacak bakiyeleri, müşteriler tarafından talep edildiği takdirde en geç 1 iş günü içerisinde ödenmek ve anapara zarara uğratılmamak şartıyla, belirlenen limitin altında kalan müşteri nakitleri çerçeve sözleşmedeki hüküm, getiri talep etmeyen müşterilerin nakitleri ise çerçeve sözleşmeden ayrı olarak müşterilerden münferiden alınacak yazılı/elektronik onay doğrultusunda, getirisi aracıda kalacak şekilde değerlendirilebilir.

(5) Bankalar nezdinde tutulmakta olan müşteri nakitlerinin aracı müşterileri için açılacak olan münferit bir hesapta, aracının kendi nakit varlığından ayrı olarak izlenmesi esastır. Müşteriler adına açılacak olan hesap açıkça ilgili aracı müşterilerine ait olduğu belirtilecek şekilde tanımlanır ve amacı dışında kullanılamaz. Müşteri nakit varlıklarının saklandığı hesaplar kredi teminatı olarak gösterilemez, bu hesaplar üzerinde aracı lehine blokaj, rehin ve benzeri takyidat tesis edilemez.

(6) Aracı tarafından müşteri hesabı olarak tayin edilmiş bir banka hesabı açtırılırken, bankaya söz konusu hesaptaki paranın aracı müşterilerine ait olduğu ve herhangi bir şekilde aracının kendi hesabı ile birleştirilmemesi gerektiği hakkında yazılı bilgi verilmesi ve bankadan konuya ilişkin onay alınması zorunludur. Açılan hesabın ismi aracının banka nezdindeki diğer hesaplarından yeterince ayırt edilebilecek şekilde olmalıdır. Banka tarafından 15 iş günü içerisinde konuya ilişkin onay verilmemesi durumunda aracı ilgili tutarı başka bir bankaya aktarmak zorundadır.”

MADDE 2- Aynı Yönetmeliğin 14 üncü maddesinin ikinci fıkrasının birinci cümlesinde yer alan “yazılı” ibaresinden sonra gelmek üzere “veya birinci fıkrada belirtilen Tebliğ hükümlerine uygun şekilde elektronik ortamda” ibaresi eklenmiştir.

MADDE 3- Aynı Yönetmeliğin 15 inci maddesinin dokuzuncu fıkrasının ikinci cümlesi aşağıdaki şekilde değiştirilmiştir.

“Aracıların ELÜS ve ELÜS’e dayalı vadeli işlem sözleşmelerinde müşteri işlemlerini gerçekleştirme faaliyetleri sırasında hatalı emir iletimi neticesinde oluşabilecek hatalı işlemlerin düzeltilmesi ve Borsa düzenlemeleri çerçevesinde ELÜS için belirlenen asgari emir miktarı altında ürünü bulunan müşterilerin talepleri doğrultusunda, söz konusu ELÜS’lerin aracılar tarafından alınıp satılması işlemleri bu kapsamda değildir.”

MADDE 4- Ticaret Bakanlığı ile Sermaye Piyasası Kurulunca birlikte hazırlanan bu Yönetmelik yayımı tarihinde yürürlüğe girer.

MADDE 5- Bu Yönetmelik hükümlerini Ticaret Bakanı yürütür.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri