Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Ekonomi'nin haberine göre; vergi tahsilatlarını gerçekleştirmek için borcu olan mükelleflerin banka hesaplarına bloke koyan Maliye, şimdi de yatırım hesaplarına haciz getirmeye başladı. Ödeme emri gönderilen ve haciz işlemi başlatılan bazı mükelleflerin yatırım hesaplarındaki hisse senetlerinin vergi daireleri tarafından nakde çevrildiği öğrenildi.

Habere aşağıdaki linkten ulaşabilirsiniz:

https://www.ekonomim.com/ekonomi/maliye-haciz-tahsilat-kanallarini-genisletti-haberi-781149#google_vignette

Haftaya 2567 bölgesinde giriş yapan sarı metal, geçtiğimiz iki gün boyunca 2600 ve 2624 dirençlerini aştı. Yeni işlem gününde yükselişler adım adım etkili olmaya devam ederken 2641 seviyesine kadar yükselişler görüldü. Yukarı yönlü fiyatlamaların devamında 2644 seviyesi ve ardından 2685 seviyesi direnç oluşturabilir. Olası düşüşlerde ise 2600 bölgesi önemle izlenmesi gereken bir destek bölgesi olacaktır.

Destekler: 2624 - 2600 - 2558

Dirençler: 2644 - 2685 - 2708

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD'nin Ukrayna'ya tedarik ettiği uzun menzilli silahların Rusya topraklarında kullanımına izin vermesinin hemen ardından Ukrayna dün ATACMS füzesiyle Rusya'ya ilk saldırısını gerçekleştirdi. Saldırının ardından Rusya, Putin'in imzaladığı kararname ile nükleer silahların kullanım koşullarının belirlenmesine ilişkin şartlarda güncelleme yaptı. Buna göre bir ülkenin, nükleer silah sahibi başka bir ülke desteğiyle Rusya topraklarına balistik füze saldırısı yapması durumunda Rusya'nın nükleer yanıt vermesine olanak verilirken, insansız hava araçları veya savaş uçaklarıyla yapılan saldırılar da bu kapsama alındı. Dolayısıyla bir süredir düşük seyreden jeopolitik risklerin yeniden artması ve Ukrayna-Rusya savaşında çatışmaların yoğunluk kazanma olasılığı küresel risk iştahının belirgin şekilde daralmasına neden oldu. Bu çerçevede Borsa İstanbul günü %1,7 oranında değer kaybı ile noktaladı. Küresel piyasaların yeni güne ise ağırlıklı olarak yatay bir eğilimle başladığını görüyoruz.

TL: Rusya ile Ukrayna arasında artan tansiyon gelişmekte olan ülke para birimlerinin genel hatlarıyla zayıf bir gün geçirmesine neden oldu. Dolar karşısında önceki gün 34,60’ın üzerini test etmeye başlayan TL ise daha dirençli bir görünüm sergiledi. Bu çerçevede kur negatif haber akışına karşın günün büyük bölümünde 34,60’ın altında işlem gördü. CDS primlerinin ise sınırlı da olsa küresel ölçekte yukarı yönlü bir eğilim sergilediğini gördük. Artan güvenli liman arayışı önde gelen piyasalarda tahvil faizlerinin de geri çekilmesini sağladı. TL’nin direncini yansıtır şekilde Türkiye’nin 5 yıl vadeli CDS primi günün sonunda anlamlı bir değişim göstermedi. Veri akışının son derece sakin olduğu günde piyasaların bugün de jeopolitik riskler çerçevesinde yön bulması olası görünüyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Haftaya yükselişle başlayan brent petrol 81.16 bölgesinden gelen düşüş trend çizgisini geçtiğimiz gün test ederek satış tepkileriyle günü 73.31 seviyesinde kapattı. Yeni işlem gününde dar bir aralıkta ve aynı bölgede fiyatlanmaya devam ederken aynı zamanda düşüş trend çizgisini direnç olarak test etmeye devam ediyor. Ancak bu trend çizgisi yukarı yönlü kırıldığı taktirde ani yükselişler görülebilir ve 75.06 bölgesi gündeme gelebilir. Geri çekilmelerde ise 72.24 bölgesi destek oluşturabilir.

Destekler: 72.24 - 70.00 - 68.87

Dirençler: 73.25 - 75.06 - 76.74

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Global piyasalarda jeopolitik riskler de yaşanan artış ve Trump fiyatlamasının bir miktar normalleşmesi ile birlikte risk iştahında azalma görülüyor. Biden yönetiminin Ukrayna'nın ABD yapımı uzun menzilli füzeleri Rus topraklarında kullanma izni verdiğini söylemleri üzerine Rusya-Ukrayna krizi çözülürse senaryosundan uzaklaşmaya görülüyor. Dün, Ukrayna'nın askeri bir yetkiliye dayandırdığı haberine göre Ukrayna Silahlı Kuvvetleri, Rusya topraklarındaki sınır bölgesinde ilk saldırısını ATACMS füzesiyle gerçekleştirdi haberi de belirsizliklerin artmasına ve risk iştahının baskılanmasına neden oldu.

Trump politikalarının enflasyonist olacağı, vergi indirimlerinin bütçe açığını daha da artıracağı endişesi ile birlikte yükselen ABD 10 yıllık faizleri hem Trump fiyatlamalarının bir miktar güç yitirmesi hem de jeopolitik risklerde güvenli liman talebi ile bir miktar geri çekilme görülüyor. Tabii belirsizliklerin artması ise altın talebinin de buna paralel artmasına neden oldu.

Kırmızı dalga ile başa gelen Trump ve Cumhuriyetçilerin ajandasının ise önümüzdeki dönem piyasalar için asıl belirleyici olacağını düşünüyoruz. Diğer taraftan geçen hafta FED Başkanı Powell’ın konuşmasında faiz indirimleri için aceleci olmayacaklarını belirtmesi ise yılın ikinci yarısında senkronize başlayan faiz indirim beklentilerine FED’in eşlik etmekte zorlanacağı beklentisi ise ‘güçlü dolar temasını’ gündemde tutmaya devam ediyor.

Avrupa Merkez Bankası (AMB) yönetim kurulu üyesi Fabio Panetta enflasyonun hedefin çok altına düşme riski var, kısıtlayıcı parasal koşullar artık gerekli değil, Avrupa Merkez Bankası gerekirse genişleme bölgesine geçmeli açıklamasında bulundu. Parasal genişlemeye geçişte üyelerden daha net adımlar atma isteği gelmeye devam ediyor.

Dün açıklanan Euro Bölgesi'nde Tüketici Fiyat Endeksi (TÜFE), ekim ayında yıllık bazda yüzde 1,7'den yüzde 2'ye yükseldi. Euro’daki değer kaybının önümüzdeki süreçte derinleşmesi halinde enerji de dışa bağımlı olan Avrupa bölgesinde enflasyon tarafında katılık görülebilir.

Yukarıda ifade ettiğimiz gibi piyasalar açısından ana fiyatlama parametresi Trump. Trump yeni dönem kabinesini kurmakla meşgul. Trump'ın kabinesinde Hazine Bakanlığı görevine Yellen yerine FED'in eski üst düzey yöneticisi Warsh'ın atanma ihtimali konuşuluyor. FED'in ekonomik verilerden çok varlık fiyatlarını dikkate aldığını söylemiş bir isim. Veriler konusunda fazla beklemenin çok doğru olmadığını belirtiyor. Bu görüşleriyle şahin olarak nitelendirilebilecek bir isim.

Vakit bulduğunda yapacağı açıklamalar ile ekonomik-siyasi konulara değindiğinde piyasa Trump’ın sözlerini odaklanabilir. Trump meşgulken makro veriler konuşulabilir.

Bu sabah global piyasalarda risk iştahı yataya yakın. ABD vadelileri %0,15 yukarda. Asya piyasalarında Çin %0,05 , Hong Kong %0,2 civarında eksi, Japonya %0,5 civarında artı. ABD 10 yıllık tahvil faizi %4,39, Dolar Endeksi 106,2, ons altın 2.640 Usd civarında işlem görüyor.

İç tarafta, TCMB faiz kararını yarın açıklayacak. Piyasadaki genel beklenti TCMB’nin kasım toplantısında faizlerde bir değişime gitmeyeceği ve politika faizini %50,0 olarak koruyacağı yönünde şekilleniyor. Faiz kararı sonrasında açıklanacak karar metnindeki ifadeler piyasalar tarafından yakından takip edilecek

Hazine'nin dolar cinsi sukuk ihracında ilk getiri beklentisi belli oldu. Hazine ve Maliye Bakanlığı'nın 5 yıl vadeli sukuk ihracında ilk getiri beklentisinin yüzde 6,875 seviyesinde gerçekleştiği belirtildi.

Usd/TL:

Dolar Endeksi ABD seçimi sonrasında güçlü duruşuna devam ediyor. Yeni Başkan Trump’ın genişlemeci politikaları benimsemesi, büyümeyi desteklerken diğer taraftan da enflasyon riskini de beraberinde getirebilir. Belirsizliklerin devam ettiği bir durumda FED ise daha şahin bir duruşa geçebilir. Gevşeme temposunun azalması Usd’nin diğer para birimlerine göre talep görmesine neden olabilir.

FED’in faiz indirimlerinde temposunu yavaşlatma ihtimalinin yanı sıra, Avrupa Merkez Bankası’nın ise gevşeme adımlarına devam etmek istemesi dolar talebinin gücünü korumasının diğer bir sebebi olarak karşımıza çıkıyor.

Teknik olarak Dolar Endeksi (DXY) 105,5 seviyesi üstünde kalıcılık sağlamaya çalışıyor. 105,5 üstünde dolar talebi güçlü duruşuna devam edebilir.

İç tarafta, yarın PPK faiz kararını açıklayacak. Piyasa faizde değişim beklemiyor. Esas konu enflasyon trendine dair güncel görüş.. Karar metninde verilecek mesajlar faiz indirim sürecinin mesafesi hakkında bilgi verebilir.

Genel çerçevede TL faizinin cazip oluşu, TL’ye avantaj sağlamaya devam ediyor.

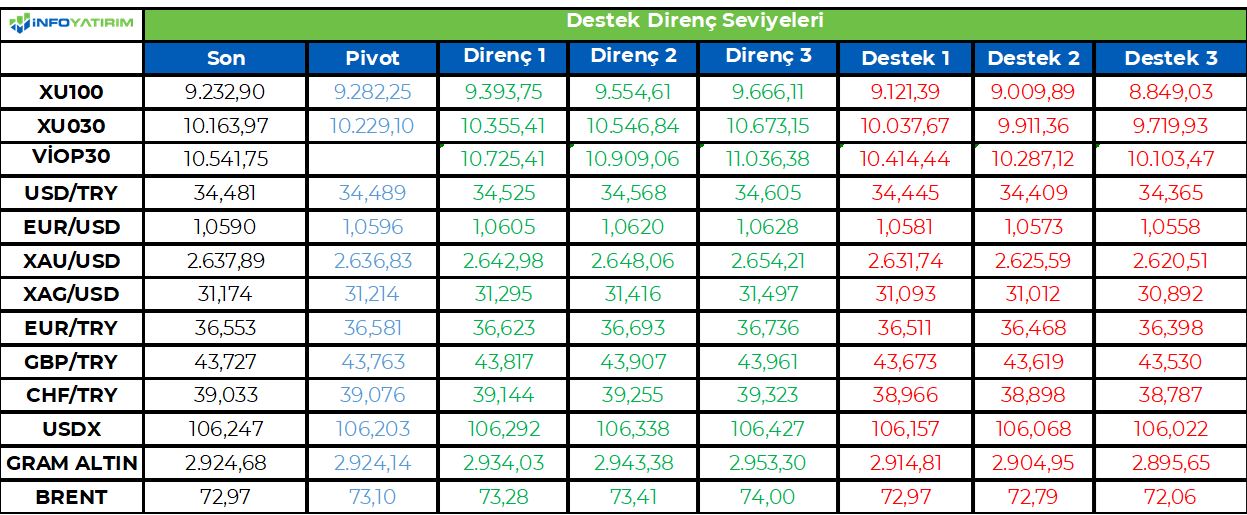

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 34,47 civarında işlem görüyor. Aşağıda 34,00 ve 33,50; yukarıda 34,50 ve 35,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

TCMB faiz kararını yarın açıklayacak. Piyasadaki genel beklenti TCMB’nin kasım toplantısında faizlerde bir değişime gitmeyeceği ve politika faizini %50,0 olarak koruyacağı yönünde şekilleniyor. TCMB politika faizini üst üste 8. kez sabit bırakacağı beklentisi piyasalar tarafından neredeyse kesin gözüyle bakılıyor.

Piyasalarda ilk faiz indirimi beklentileri ise değişiyor. TCMB dan kısa vade de daha şahin bir tutum beklenirken uzun vade de somut kazanımlarla birlikte daha güvercin bir tutum bekleniyor.

Ana resimde tahviller getiri potansiyeli taşımayı sürdürüyorlar. PPK toplantısında faiz indirim sinyali piyasalar tarafından yakından takip edilecek.

Globalde, Trump sonrası tahvil ABD tahvil faizlerinde güçlü duruş devam ediyor. FED Başkanı Powell’ın da faiz indirim hızının sorgulanmasına neden olan tutumu ve Trump politikaları piyasanın fiyatlamasını belirleyecek ana faktör konumunda.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 12 baz puan artış ile %43,23 ve 23 baz puan artış ile %30,36 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

9,500 direnci baskı oluşturuyor... Endekste 5 Kasım tarihinde başlayan kısa vadeli yükseliş trendi içerisindeki güçlü seyrin, ilk önemli direnç noktası olarak izlediğimiz 9,500 seviyesinden realizasyon oluşturduğunu gözlemliyoruz. Salı gününü -%1.73 oranında değer kaybıyla 9,232 puandan tamamlayan BIST 100 Endeksinde, seans içi ilk önemli destek noktası olarak izlediğimiz 9,350 seviyesi aşağı geçildi. Böylece yukarı hareketin ilk realizasyon işaretini oluşturduğu piyasada, güne başlarken bir alt noktada 9,100 seviyesini ilk önemli destek olarak alıyoruz. 9,100 üzerinde tutunma çabasında hareketlenecek olan piyasada, bu seviyenin seans içerisinde önemli olacağını düşünüyoruz. 9,100 altındaki olası hareketlerin ise piyasada 9,000 ve 8,750 risklerini gündeme getirebileceğinin göz önünde bulundurulmasını öneriyoruz. Yukarı ataklarda ise 9,350 ilk 9,500 ise güçlü direnç konumunda bulunuyor. Endeksin yukarı ataklarında yeniden güç kazanabilmesi için 9,500 direncinin aşılması gerekiyor.

Eur/Usd:

Euro Bölgesi'nde yıllık enflasyon Ekim'de yükseldi. Tüketici Fiyat Endeksi (TÜFE), ekim ayında yıllık bazda yüzde 1,7'den yüzde 2'ye çıktı. Dün, Avrupa Merkez Bankası (AMB) Yönetim Konseyi Üyesi Madis Muller bankanın faiz indirimlerine Aralık ayında 25 baz puanla devam edebileceği mesajını verdi.

Parasal genişlemeye geçişte üyelerden daha net adımlar atma isteği gelmeye devam ediyor. ABD'de Trump'ın uluslararası ticaret ortaklarına yönelik devreye alması beklenen ek gümrük tarifeleri ise Euro bölgesi ekonomileri için belirsizlik yaratmaya devam ediyor.

Yaşanan ekonomik zorluklardan dolayı Avrupa Merkez Bankası’nın FED ’den daha hızlı faiz indirimine gideceği beklentisi, piyasaların yüzünü dolara dönmesine neden oluyor. Teknik bir bakış açısı ile 1,0450 seviyesinin altında parite 1 civarı seviyelerin yeniden konuşulmaya başlanmasına neden olabilir. Yakın vade 1,05 üzerinde dengelenme, tepki çalışması görülebilir.

PMI verileri Cuma günü açıklanacak. Avrupa bölgesi kondisyonu açısından açıklanacak veriler önemli olacak.

Teknik olarak 105.5 -107,3 seviyesi arasında fiyatlama devam edebilir.

Bu sabah 1,059 seviyesindeki paritede 1,053 ve 1,05 seviyeleri gün içi destek; 1,06 ve 1,068 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün parite yatay seyir izleyebilir.

Gbp/Usd:

Sterlin tarafında güçlü Dolar teması etkisiyle geride bıraktığımız hafta dolar karşısında son altı ayın en düşük seviyesi test edildi. Bu hafta dengelenme çabası hakim. Bugün TÜFE açıklanacak, Ekim ayında enflasyon yüzde 1,7 seviyesine inmişti. Veri son 3 yılın düşük seviyesinde ama yüzde 2,2 seviyesine çıkması bekleniyor.

Dolar Endeksinde teknik olarak 105.5 -107,3 seviyesi arasında fiyatlama devam edebilir.

Bu sabah 1,269 seviyesinde bulunan paritede 1,262 ve 1,255 seviyeleri gün içi destek; 1,27 ve 1,275 seviyeleri gün içi direnç seviyeleri olarak izlenebilir Bugün parite yatay seyir izleyebilir.

Altın:

ABD Ukrayna'ya uzun menzilli Atacms füzelerini sınırlı şekilde Rusya topraklarında kullanma imkanı tanıyacak izni vermesi sonrası Ukrayna'nın. Rusya topraklarındaki sınır bölgesinde ilk saldırısını ATACMS füzesiyle gerçekleştirdiği haberi de belirsizliklerin artmasına neden oluyor.

Makro tarafta Trump politikalarının belirsizliği ve ABD ekonomisinde güçlü duruş FED faiz indirimlerinin sorgulanmasına neden oluyor. Faiz indirim beklentilerinin azalması, altın fiyatları için olumsuz olurken, Jeopolitik tarafta yaşanan risk artışı ise şimdilik fiyatlamalarda ön sırada yer alarak altın talebinin artmasını sağlıyor.

Teknik olarak, 100 günlük ortalamasına kadar sarktı (2.545 Usd). Buradan tepki üretiyor. 2.615 Usd üstü tutunma yukarı yönelim devam edebilir.

Bu sabah 2.640 Usd seviyesindeki ons altında 2.617 ve 2.602 Usd seviyeleri gün içi destek, 2.640 ve 2.660 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün sınırlı pozitif seyir bekliyoruz.

Eurobond:

Trump’ın uygulamaya koymak istediği politikaların enflasyonist etkiler yaratma potansiyeli, ABD ekonomisi trend üstü bir döneme denk geldiği için tahvil talebi düşük seyrediyor. FED’in faiz indirim beklentilerini törpülemesi ise temkinli bir tonda ilerleyeceğini gösteriyor. ABD 10 yıllık faizinde sınırlı geri çekilmeler görülse bile , yüksek nabız bir süre daha devam edebilir. Teknik olarak yüzde 4,50 seviyesi önemli bir direnç noktası. Direncin geçilmesi yüzde 5 seviyelerini gündeme taşıyabilir.

İç tarafta, yarın, PPK kararını karşılayacağız. Daha çok faizin patikası konusu önemli. Piyasa TCMB’nin okumasını merak ediyor. Globalde ise Trump döneminde Türkiye-ABD ilişkilerinin seyri fiyatlamayı etkileyebilir.

Türkiye 5 yıllık CDS 260 ile günü tamamladı. Eurobondlar sınırlı pozitif hareket etti. Birim fiyatlar, kısalarda -1 ile +3 cent; orta vadelilerde +20 ile +26 cent; uzunlarda +36 ile +37 cent değişim oldu. Faizler ise sırasıyla 4,62%, 6,87% ve 7,90% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri