Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Rapor ektedir.

Marbaş Menkul Değerler

www.marbas.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bilanço Fiyatlamaları Öne Çıkabilir

Borsa Endeksi geçen hafta %2.67 yükselirken Endeksin Haziran sonundan bugüne getirisi %5.25 oldu.

TCMB beklentilerin biraz üzerinde 300bps faiz indirimi gerçekleştirdi ancak bu bir süredir Borsa’da

fiyatlanmıştı. Kararın ardından endekste 10750 direncinden kar satışları gördük ancak sınırlı kaldı.

Moody’s’in not artırımı piyasa için olumlu, ancak sınırlı etkisinin olması beklenebilir. Ekonomistlerin genel

beklentileri not artırımı olmayacağı yönündeydi. Fitch ise kredi not ve görünümünü teyit etti. Piyasa

üzerinde ekstra bir etki beklemiyoruz.

Faiz İndirimi Olumlu ancak etkisini orta vadede hissedeceğiz. CDS’deki gevşeme Olumlu

TCMB’nin faiz indirimi genel olarak piyasa için olumlu. Faiz indirim sürecine girmiş olması, yakın vadede

olmasa bile özellikle 2026 bilançolarında Şirketlere finansman gideri bakımından olumlu etkileri olabilir.

Bu beklentiler gelecek süreçte endeks üzerinde özellikle Sanayi hisselerinde pozitif fiyatlamaları

getirilebilir. Ancak halen faizler yüksek seviyede ve bir iki çeyrek daha bilançolarda faiz yükünü hissetmeye

devam edebiliriz. TCMB’nin politika faizinin yılsonuna kadar olan 3 toplantıda %35-37 seviyelerine

gerilemesi bekleniyor. Faizlerin etkisinin ise 6 ile 8 ay içerisinde etkisi gözlenebilir. Bu nedenle Şirketlerde

kademeli iyileşmeler göreceğiz ancak biraz zaman alacak. Bankacılık sektöründe ise net faiz marjlarında

yine kademeli iyileşmeler gözleyeceğiz. Genel olarak Borsa için daha uzun vadede pozitif etkisi olacak. Tabi

enflasyonun TCMB’nin öngörüleri doğrultusunda düşmesi durumunda tüm bunlar gerçekleşebilir.

TCMB faiz indiriminin ardından CDS seviyesinde 278 seviyesini gördük. Uzun zamandır 285 seviyeleri ve

etrafında dalgalanıyordu. CDS’deki gevşeme piyasa için olumlu. CDS seviyesinin geri çekilmeye devam

etmesi endeksi destekleyecektir. Önümüzdeki hafta CDS seviyesini izleyeceğiz.

Haftanın Bilançoları ve Beklentiler

Diğer yandan 2Ç25 bilançoları açıklanmaya başladı. Cuma günü ARCLK sonuçları geldi ve beklentilerden

daha fazla zarar açıkladı. Genel anlamda borçların arttığı ve finansman yükünün net karı baskıladığı

görünüm devam ediyor. Zayıf bir bilanço getirdi.

Önümüzdeki hafta Borsa’ da daha yoğun bilançolar gelecek. Pazartesi günü TTRAK açıklayacak. Genel

anlamda zayıf sonuçların devam etmesi bekleniyor. Salı günü AKBNK, AYGAZ, OTKAR, TUPRS ve TAVHL

beklenecek. Çarşamba günü FROTO, GARAN, TSKB açıklayacak. Perşembe günü BIGCH, KCHOL ve YKBNK

bekleniyor. Cuma günü ANSGR, AFYON ve TOASO bekleniyor. OTKAR, TUPRS, FROTO, TOASO, TAVHL,

AYGAZ da hem çeyreklik hem yıllık daha iyi sonuçlar beklenirken, KCHOL’ün 1Ç25’deki zararının ardından

kara geçmesi bekleniyor. Bankalarda yatay bir karlılık öngörülüyor.

Tuncay Turşucu Araştırma ve Danışmanlık A.Ş.

[email protected]

www.tuncaytursucu.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Geride bıraktığımız haftada Yurt içinde TCMB’nin, yurt dışında ise Avrupa Merkez Bankası’nın (AMB) faiz kararı takip edildi. Ayrıca hafta boyunca ABD’nin diğer ülkelerle yaptığı gümrük tarifesi görüşme ve anlaşmaları ile ABD Başkanı Trump'ın tarifelerine ilişkin beyanları takip edildi.

TCMB politika faizi olan bir hafta vadeli repo ihale faiz oranını Perşembe günü %46'dan %43 seviyesine düşürdü. Banka ayrıca, gecelik vadede borç verme faiz oranını %49’dan %46’ya, gecelik vadede borçlanma faiz oranını ise %44,5’ten %41,5’e indirdi. Karar metninde Fiyat istikrarı sağlanana kadar sürdürülecek sıkı para politikası duruşu, talepte dengelenme, Türk lirasında reel değerlenme ve enflasyon beklentilerinde düzelme vasıtası ile dezenflasyon sürecini destekleyecektir. Maliye politikasının eşgüdümü bu sürece katkı sağlayacaktır. Kurul politika faizine ilişkin atılacak adımları enflasyon gerçekleşmelerini, ana eğilimini ve beklentilerini göz önünde bulundurarak öngörülen dezenflasyonun gerektirdiği sıkılığı sağlayacak şekilde belirleyecektir. Adımların büyüklüğü, enflasyon görünümü odaklı, toplantı bazlı ve ihtiyatlı bir yaklaşımla gözden geçirilecektir. Enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda tüm para politikası araçları etkili şekilde kullanılacaktır" ifadeleri kullanıldı.

AMB, mevduat faizini %2’de sabit bıraktı. Politika faizi %2,15 seviyesinde sabit tutulurken gecelik borç verme faizi de %2,40 seviyesinde bırakıldı. Metinde fiyat baskılarının ücret artışlarının yavaşlamasıyla birlikte hafiflemeye devam ettiğini belirten banka geçmişteki faiz indirimlerinin de etkisiyle, ekonominin zorlu küresel ortamda şu ana kadar genel olarak dayanıklılığını koruduğunu söyledi. Banka, özellikle ticaret anlaşmazlıkları nedeniyle mevcut ortamın olağanüstü belirsizliğini koruduğunu belirtti. AMB Başkanı Christina Lagarde faiz kararı sonrası yaptığı açıklamada belirli bir faiz politikasında olmadıklarını söyledi. Lagarde, önümüzdeki dönemin belirsiz olmasını beklediklerini bunun sebebinin ise tarifeler olduğunu ifade etti. ABD Başkanı Donald Trump, Japonya ile büyük bir anlaşma yaptığını duyurdu. Bu anlaşma, Japonya’nın ABD’ye ihracatına karşılıklı olarak %15 gümrük vergisi getirilmesini içeriyor. Otomobil vergilerinin de bu seviyeye indirileceği bildirildi. Trump, sosyal medyadaki paylaşımında Japonya’nın ABD’ye 550 milyar dolar yatırım yapacağını, ABD’nin ise kârların %90’ını alacağını belirtti. Trump, “anlaşmayla Filipinler ABD'ye serbest pazar ve sıfır gümrük vergisi uygulayacak. Filipinler bize %19 tarife ödeyecek. Ayrıca askeri alanda da işbirliği yapacağız.” dedi.

Haftaya pozitif başlayan ve hafta genelinde alıcılı bir seyir izleyerek 10.783,1 seviyesine kadar yükselen BİST100 Endeksi, haftanın son işlem gününde gelen satışların etkisiyle kazançlarının bir kısmını geri verse de %2,67 artışla 10.642,60 puandan haftayı tamamladı. Dolar/TL hafta içinde 40,22-40,95 aralığında hareket ederken Euro/TL 48,1875 ile rekor kırdı. Altının gram fiyatı 4.471,08 TL ile zirvesini yeniledi.Yurt dışı yerleşik yatırımcılar, 11 -18 Temmuz haftasında reel olarak (fiyat ve kur etkisinden arındırılmış) 209,4 milyon dolar hisse senedi alımı, 36,0 milyon dolar Devlet İç Borçlanma Senedi alımı gerçekleştirdi. Aynı haftada yurt içinde yerleşik gerçek kişilerin döviz mevduatı 167 milyon dolar artarak 118.308 milyon dolara yükselirken, tüzel kişilerin döviz mevduatı 1.763 milyon dolar artarak 75.736 milyon dolara yükseldi. Kur korumalı mevduat (KKM) hesapları 445 milyon dolar azalarak 12.612 milyon dolar (506 milyar TL) olarak gerçekleşti. Türkiye’nin dolar bazlı 5 yıl vadeli CDS oranı 300 sınırının altında kalmaya devam etti.

Uzun Vadede Ne Bekliyoruz…

TCMB, 2025 yılının ilk iki toplantısında politika faizini 250’şer baz puan indirerek %42,50 seviyesine çekti. TCMB politika faizini, 17 Nisan tarihli toplantısında 350 baz puan artırarak %46,00 seviyesine yükseltirken 19 Haziran toplantısında değiştirmeyerek %46 seviyesinde sabit bıraktı. 24 Temmuz tarihli toplantıda ise 300 baz puan indirerek %43’e düşürdü.

Haziran ayında %1,37 artan TÜFE’nin Temmuz 2025 tarihli TCMB piyasa katılımcıları anketine göre; Temmuz ayında %2,11, 2025 yılı sonunda %29,66 ve 2026 yıl sonunda %20,41 artması beklenmektedir. Yine aynı ankette Dolar/TL’nin 2025 sonunda 43,72 ve 12 ay sonrasında ise 47,70 olması öngörülmektedir. Cari dengenin 2025 sonunda 19,9 milyar dolar, 2026 yılında ise 25,3 milyar dolar açık vermesi beklenmektedir. GSYH büyümesinin 2025 ve 2026’da sırasıyla %2,9 ve %3,7 olacağı öngörülmektedir. TCMB haftalık repo faizinin 2025 yıl sonunda %36,16 ve 2026 yıl sonunda ise %24,54 olması beklenmektedir.

Raporun devamı ve detaylı analizler için tıklayınız.

https://www.bmd.com.tr/application/files/6717/5345/7973/Piyasalara_Analitik_Bakis_25.07.2025.pdf

BMD Araştırma

Bizim Menkul Değerler A.Ş.

bmd.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Küresel piyasalar yoğun bir haftaya başlıyor. Geçen hafta ABD’nin önemli ticaret ortaklarıyla ticaret anlaşmasına varması, güçlü gelen ABD şirket bilançolarının etkisiyle birlikte pozitif fiyatlamalar devam etti. Bu hafta ise kritik-yoğun makroekonomik veri akışı ve önemli merkez bankası kararları takip edilecek. Trump ile FED arasında yaşanan görüş ayrılığının gölgesinde 29-30 Temmuz FED toplantısı gerçekleşecek. Öte taraftan, 31 Temmuz’da Japonya Merkez Bankası faiz kararı açıklanacak.

Makro veri tarafında ise ABD istihdam verilerini karşılayacağız. Temmuz ayı tarım dışı istihdam verisi, ABD ekonomisinin gücüne dair önemli bir gösterge olacak. Beklentiler, istihdam artışının ılımlı bir seviyede (yaklaşık 180-200 bin) olacağı yönünde. İşsizlik oranının %3,8-4,0 bandında kalması bekleniyor. Güçlü bir veri, FED'in faiz indirimlerini erteleme ihtimalini artırabilir, bu da dolar endeksini destekleyebilir.

Trump’ın yeni tarife dönemi 1 Ağustos itibariyle başlıyor. Tarifelerin etkileri makro verilerde yavaş yavaş görülmeye başlanıyor. ABD'nin gümrük tarifelerinin ekonomiye etkilerine ilişkin soru işaretleri varlığını korurken, enflasyon üzerinde yukarı yönlü baskı oluşturması bekleniyor. Bu çerçevede, FED'in enflasyon göstergesi olarak yakından izlediği çekirdek kişisel tüketim harcamaları (PCE) fiyat endeksi 1 Ağustos’ta açıklanacak ve piyasaların yakın takibinde olacak. Enflasyonun yıllık %2,6-2,8 aralığında kalması bekleniyor. Beklentilerin üzerinde bir veri piyasalarda enflasyon endişelerinin artmasına neden olabilir.

ABD-Çin arasındaki tarife ateşkesi yeni bir döneme girmek üzere. Taraflar bu hafta Stockholm’de ateşkesi uzatmayı, anlaşma çerçevesini genişletmeyi içererek 3. tur görüşmeler yapacak. Yeni aşama ile birlikte tarafların görüşme masasına oturması piyasalarda olumlu fiyatlanmıştı. Bu görüşmeler neticesinde alınacak mesafe ve verilecek mesajların olumlu-olumsuz piyasa da hareketlilik yaratma potansiyeli olduğunu düşünüyoruz.

Temmuz ayının ilk yarısında ABD ekonomik verilerine baktığımızda güçlü çekirdek enflasyon, dirençli ekonomik aktivite ve sağlam iş gücü piyasası görüntüsü oluşmuştu. ABD ekonomisi güçlü kalmaya devam ederken mevcut durum FED’in faiz indirimleri için aceleci olmasını gerektirmiyor. FED üyeleri ve Başkan Powell yaptıkları açıklamalarda bunu sıklıkla dile getiriyor. Normal şartlarda bu durumda Dolar talebinin artması beklenebilirdi. Denklemin diğer tarafında, ABD Başkanı Trump'ın FED Başkanı Jerome Powell üzerindeki faiz indirimi baskısını artırması yatırımcıların doların talebinin azalmasına neden oluyor.

Asya tarafında, Japonya ile gerçekleşen ve uzun süren müzakereler sonu yapılan anlaşma geçen hafta Asya piyasalarına moral vermişti. 31 Temmuz’da Japonya Merkez Bankası faiz kararı açıklanacak. Faiz oranlarında bir değişiklik beklenmiyor. Faiz artırımı ihtimaline dair sinyaller piyasaları hareketlendirebilir. Tarife anlaşmasının fiyatlar üzerinde bundan sonraki dönemde etkisi önemli olacak. Japonya 30 yıllık tahvil getirilerinin bu endişeleri yansıttığı görülüyor.

Avrupa tarafında, Avrupa Birliği ile ABD arasında yürütülen ticaret görüşmesi anlaşma ile sonuçlandı. ABD Başkanı Donald Trump Avrupa ABD'den 750 milyar dolarlık enerji alımı yapacağını, Avrupa Birliği’nin ABD'de 600 milyar dolarlık yatırım yapacağını ve Amerikan ürünlerine yüzde 0 vergi uygulayacağını belirtti. Anlaşma kapsamında Avrupa'ya gümrük vergilerinin %15 olacağını ve aynı vergilerin otomotiv sektörü için de geçerli olacağını belirtildi

Bu sabah global piyasalarda risk iştahı karışık. ABD piyasaları yüzde 0,3-0,6 aralığında pozitif. Çin yüzde 0,2 civarında satıcılı, Hong Kong yüzde 0,4, Japonya yüzde 0,8 civarında alıcılı. ABD 10 yıllık tahvil faizi %4,39, Dolar Endeksi 97,6, ons altın 3.335 Usd civarında işlem görüyor.

İç tarafta, geçen hafta TCMB politika faizini beklentilerin bir miktar üstünde (300 baz puan) indirerek yüzde 46'dan yüzde 43 seviyesine düşürdü. Piyasada TCMB'nin 250 baz puan ile temmuz toplantısında faiz indirim döngüsüne yeniden başlaması bekleniyordu.

Cuma akşamı Uluslararası kredi derecelendirme kuruluşu Moody's Türkiye'nin kredi notunu "B1"den "Ba3"e yükselttiğini açıkladı. Uygulanan para politikasının dezenflasyon sürecini desteklemesini, kararlılıkla uygulanan politikalarla birlikte ekonomik dengesizliklerin giderilmesi ve Türk Lirası’na olan güveninin artmasını not artırımının başlıca nedeni olarak ifade edildi.

Usd/TL:

Küresel piyasalar için yoğun bir makroekonomik veri akışı ve önemli merkez bankası kararlarıyla hareketli bir hafta olabilir. ABD yönetiminin politikaları, makro veriler FED faiz kararının kapsamını ve zamanlamasını etkileyebilir.

FED faiz kararı 30 Temmuz’da açıklanacak. Piyasa genel beklentisi faizlerin sabit bırakılacağı, politikada değişikliğe gidilmeyeceği yönünde şekilleniyor. Karar sonrası FED Başkanı Powell’ın konuşması ve sözlü yönlendirmesi önemli olacak.

Toplantı öncesi FED’i ziyaret eden ABD Başkanı Trump ise bağımsızlığıyla bilinen FED üzerindeki faiz indirim baskısını arttırdı. FED kararı ve Trump’ın açıklamaları Dolar talebi üzerinde hareketlilik yaratma potansiyeline sahip.

Dolar için Trump ana belirleyici olmaya devam ediyor. Dolar Endeksi’nde 97 seviyesi kısa vadeli destek noktası olarak takip edilebilir. Endeks bu seviye üzerinde bu hafta yapılacak FED toplantısı öncesi tutunmaya çalışıyor.

İç tarafta, TCMB geçen hafta politika faizi olan bir haftalık repo faizini yüzde 46 seviyesinden 300 baz puan indirimle yüzde 43'e düşürdü. Enflasyon beklentilerinde yaşanan iyileşme ve dezenflasyon sürecinin devam etmesi kararda etkili oldu. Merkez Bankası sonraki toplantılar için faiz indirim sinyali verirken temkinli iyimser bir tonda metin yayınlandığı görüldü.

Cuma akşamı uluslararası kredi derecelendirme kuruluşu Moody's Türkiye'nin kredi notunu "B1"den "Ba3"e yükselttiğini açıkladı. Not görünümünü ise pozitif’ten satabil’e çektiğini açıkladı.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 40,53 civarında işlem görüyor. Aşağıda 40,00 ve 39,50; yukarıda 40,50 ve 41,00 öne çıkan teknik seviyeler.

Tahvil/Bono:

TCMB’nin uygulamakta olduğu program sonuçlarını vermeye devam ediyor. Enflasyon ile mücadelede kat edilen mesafe kontrollü faiz indirimleri için alan yaratıyor. TCMB geçen hafta, politika faizini 300 baz puan düşürerek yüzde 43'e çekerek oluşan alanı kullanmaya başladı. Makro veriler izin verdiği sürece kontrollü faiz indirimlerin devam etmesini bekliyoruz.

Cuma akşamı Uluslararası kredi derecelendirme kuruluşu Moody's Türkiye'nin kredi notunu "B1"den "Ba3"e yükselttiğini açıkladı. Diğer derecelendirme kuruluşlarının gerisinden gelen kuruluş, 19 Temmuz 2024’ten beri beklenen adımı atmış oldu. Türkiye'nin notunun arttırılması kararında etkin politika yapımı ve Türk lirasına artan yabancı yatırımcı güveninin etkili olduğunu belirtti.

Kararın derecelendirme kuruluşları bakış açısından TCMB doğru yolda olduğunu resmettiğini düşünüyoruz.

Dün 2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla %40,13 ve %31,62 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Kısa vadeli yükseliş hareketi önemli direnç bölgesini test ediyor... Endekste 23 Haziran tarihinde 9,000 ana desteği üzerinde başlayan kısa vadeli yükseliş trendi içerisindeki güçlü seyir devam ediyor. Perşembe gününü %0.92 oranında değer artışıyla 10,689 puandan tamamlayan piyasada, yükseliş trendi içerisindeki güçlü seyrin önemli direnç bölgesini test ettiğini gözlemliyoruz. Endeksin kısa vadeli yükseliş hareketinde orta vadeli olarak güç kazanabilmesi için kritik 10,750 direncinin aşılması gerektiğini düşünüyoruz. Bu durumda ilk etapta 11,000 olmak üzere 11,252 zirve bölgesini hedefleyen bir yükseliş penceresi gündeme gelecektir. Aşağı yönde ise ilk önemli destek noktası olarak 10,550 seviyesini alıyoruz. 10,750 direncini aşmakta başarısız kalacak hareketlerin piyasada, 10,550 ve 10,450 desteklerine yönelik ara bir realizasyon eğilimi oluşturabileceğini düşünüyoruz. Şu aşamada yukarı potansiyelini koruyan piyasada, 10,550 desteği altındaki olası seyri ilk zayıflama sinyali olarak değerlendireceğiz. Bu çerçevede 10,450 seviyesinin ise kısa vadeye yönelik uzun pozisyonlar açısından bir stop-loss eşiği olarak izlenebileceğini düşünüyoruz.

Eur/Usd:

Bu hafta ABD makro veri trafiği ve FED faiz kararı parite fiyatlamalarında baskın konu olmaya aday. Makro tarafta işsizlik dataları, FED favori enflasyon göstergesi PCE sonuçları yakından takip edilecek.

Temmuz ayının ilk yarısında ABD ekonomik verilerine baktığımızda güçlü çekirdek enflasyon, dirençli ekonomik aktivite ve sağlam iş gücü piyasası görüntüsü oluşmuştu. Sonuçlarla birlikte dolar talebi bir toparlanma çabası içine girmişti. Trump’ın FED’in faiz indirmesi yönünde baskısının artması ile birlikte yatırımcı güveninde oluşan erozyon geçen hafta dolar talebinin azalmasına yol açtı.

31 Temmuz’da sonlanacak FOMC toplantısında piyasa genel beklentisi FED’in faizleri sabit tutacağı yönünde. Trump ise geçen hafta FED’i ziyaret ederek tekrardan faiz indirim isteğini dile getirdi. Tarife etkilerinin izlenmek istendiği dönemde FED’in faiz indirim kararı alması piyasalarda bağımsızlığının sorgulanmasına neden olabilir. Böyle bir durumda piyasa fiyatlamalarında ters bir hareket görebiliriz. FED’in faiz indirmesinden öte hangi nedenle, nasıl yaptığı ise asıl önemli olan nokta. Bu noktada makro verilerin desteklediği bir ortamda yapılacak faiz indirimleri en iyi senaryo olarak karşımıza çıkıyor. Eylül ayında eğer makro veriler desteklerse ilk faiz indirim adımının atılmasını mümkün olabilir.

Dün ABD ile Avrupa Birliği arasında piyasanın beklentileri ile uyumlu şekilde bir ticaret anlaşmasına varıldığı açıklandı. Anlaşma kapsamında Avrupa'ya gümrük vergilerinin %15 olacağını ve aynı vergilerin otomotiv sektörü için de geçerli olacağını belirtildi

Bu hafta, Euro Bölgesi’nin ikinci çeyrek büyüme verileri, bölgenin ekonomik toparlanma hızına dair ipuçları verecek. Trump’ın uygulamaya koyduğu tarifelerin büyüme üstünde yarattığı etki takip edilecek.

Dolar Endeksi uzunca bir süre düşüş döngüsünün sonunda tepki çabası verdi. Ancak 50 günlük ortalamasını aşamadı ve geri çekilmeye başladı.. Dolar Endeksi’nde (DXY) destek noktası 97 seviyesi olarak öne çıkıyor.

Bu sabah 1,175 seviyesindeki paritede 1,181 ve 1,186 seviyeleri gün içi direnç; 1,174 ve 1,164 seviyeleri gün içi destek seviyeleri olarak izlenebilir. Bugün parite yatay-sınırlı pozitif seyir izleyebilir.

Altın:

ABD verileri, küresel piyasaların yönünü belirlemede ana etken olacak. Bu hafta istihdam verilerini ve FED favori enflasyon göstergesi PCE verisini karşılayacağız. Diğer taraftan 29 Temmuz’da FOMC toplantısı başlayacak ve 30 Temmuz’da FED faiz kararı açıklanacak.

Piyasalarda genel beklenti faiz oranlarında değişikliğe gidilmeyeceği yönünde kümeleniyor. Toplantı sonrasında açıklamalarda bulunacak FED Başkanı Powell’ın yönlendirmesi ise önemli olacak. Trump’ın kararı karşılama şeklide diğer bir önemli nokta.

Makro tarafta güçlü istihdam ve enflasyon verileri, riskli varlıklarda satış baskısı yaratabilirken, zayıf veriler FED'in faiz indirimlerine daha erken başlayabileceği beklentisini artırarak altın ve tahvil piyasalarını destekleyebilir.

Bir süredir 3.300-3.450 Usd bant hareketi altın fiyatlamalarında devam ediyor. Faizlerin yüksek seviyede kalması alternatif maliyet açısından altın talebini önleyici etki sağlıyor. Bu hafta sıkışmanın haber akışıyla birlikte son bulması mümkün olabilir.

Teknik resimde altın fiyatlarında yaşanan sıkışma devam ediyor. Teknik açıdan 3.300-3.450 Usd aralığı öne çıkıyor. Olası kırılma yönü doğrultusunda fiyatlamalar hızlanabilir.

Bu sabah 3.335 Usd seviyesindeki ons altında 3.350 ve 3.340 Usd seviyeleri gün içi direnç, 3.330 ve 3.300 Usd seviyeleri gün içi destek seviyeleri olarak izlenebilir. Bugün parite yatay-sınırlı pozitif seyir izleyebilir.

Eurobond:

Dışarıda, tahvil yatırımcısı için enflasyon endişeleri ana belirleyici neden olmaya devam ediyor. Bu hafta FED toplantısına kadar ABD 10 yıllık tahvil faizinde yüzde 4,30-4,49 bant hareketi devam edebilir.

İç tarafta, geçen hafta TCMB Mart ayında ara verdiği faiz indirimlerine Temmuz toplantısıyla devam etme kararı aldı. Piyasa beklentilerinin bir miktar üstünde politika faizini 300 baz puan düşürerek yüzde 43'e çekti. Cuma akşamı Uluslararası kredi derecelendirme kuruluşu Moody's Türkiye'nin kredi notunu "B1"den "Ba3"e yükselttiğini açıkladı . İç haber akışı olumlu kalırken, global tarafta yoğun bir makroekonomik veri akışı ve önemli merkez bankası kararları .fiyatlamalara olumlu-olumusz tesir edebilir.

Türkiye 5 yıllık CDS 280 ile dünü tamamladı. Eurobondlar yatay seyir izledi. Birim fiyatlar, kısalarda -1 ile +1 cent; orta vadelilerde -5 ile -2 cent; uzunlarda -15 ile -11 cent değişim oldu. Faizler ise sırasıyla yüzde 4,98, 6,85 ve 8,08 oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Rapor ektedir.

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Çevre ve Şehircilik Bakanlığı Çevresel Etki Değerlendirmesi, İzin ve Denetim Genel Müdürlüğü web sitesinde yayınlanan ilanda konuya ilişkin şu bilgiler verildi:

TEKİRDAĞ ili MALKARA ilçesi sınırları içerisinde TÜRKİYE PETROL RAFİNERİLERİ A.Ş. tarafından yapılması planlanan TÜPRAŞ ELMALI-1 GÜNEŞ ENERJİ SANTRALİ (20,50 MWe/21,23 MWm-16,43 ha) projesi ile ilgili olarak hazırlanan ÇED Raporu, ÇED Yönetmeliği'nin 11. maddesi kapsamında Bakanlığımıza sunulmuş olup, inceleme değerlendirme süreci başlamıştır. Proje ile ilgili olarak 18/08/2025 tarihinde İDK toplantısı gerçekleştirilecektir. Bakanlığımıza sunulan ÇED Raporu https://eced-duyuru.csb.gov.tr/eced-prod/duyurular.xhtml adresinde yer almaktadır

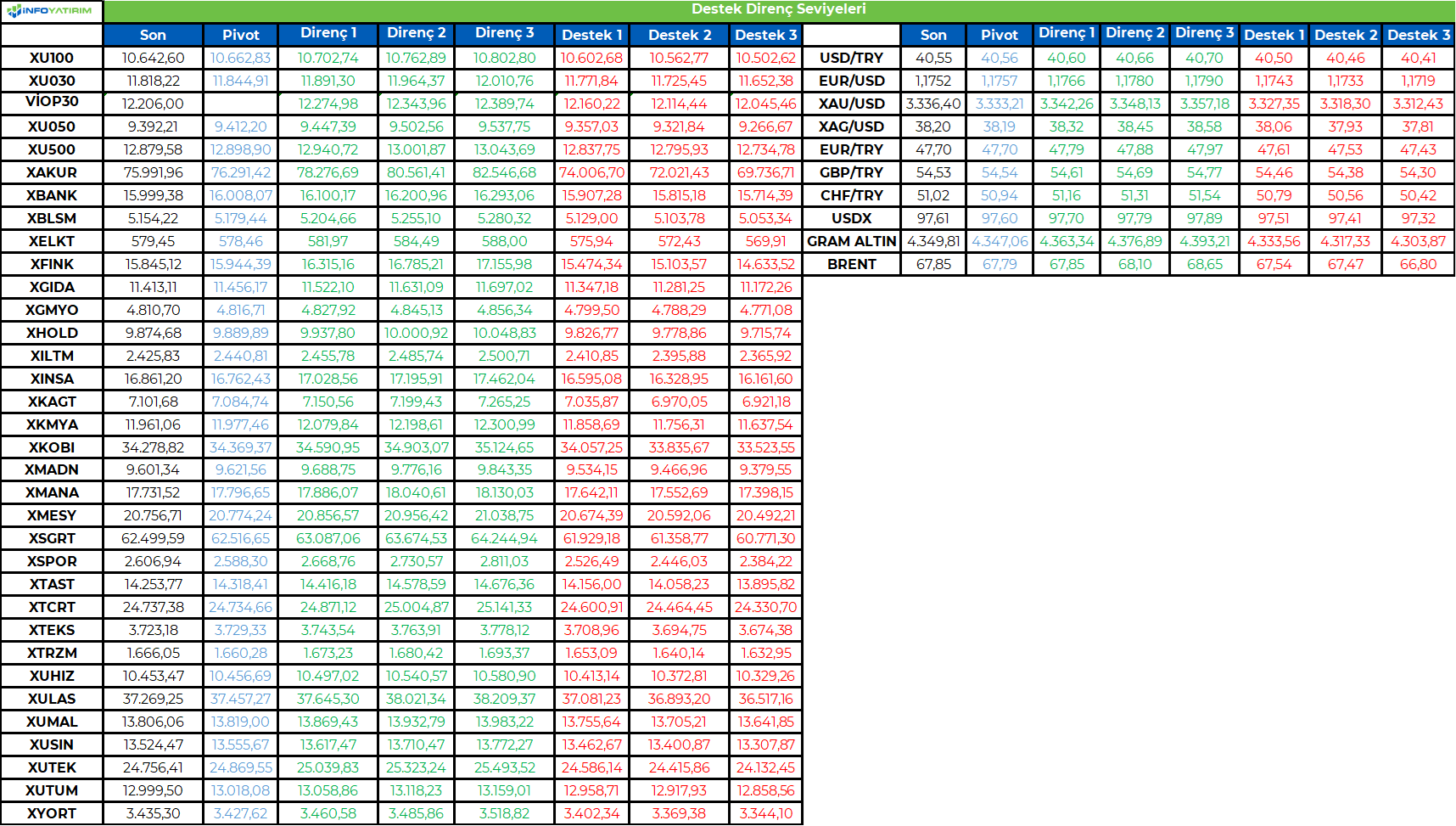

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

TCMB’nin faiz indirimlerine başladığı Temmuz ayı PPK toplantısının geride kalması ile ayın son haftasında TL varlıklara yön verebilecek çok fazla konu başlığı bulunmuyor. Her ne kadar işsizlik oranı, ekonomik güven endeksi ve dış ticaret dengesi gibi makro göstergeler açıklanacak olsa da piyasaların veri odaklı bir patikada hareket etmesi olası görünmüyor. Geçen hafta PPK toplantısında yapılan 300 baz puanlık indirimin ardından Perşembe günü açıklanacak PPK özetleri ise daha fazla yatırımcı ilgisi çekebilir. İçeride konu başlıklarının limitli olması doğal olarak bu hafta global görünümün TL varlıklar üzerindeki etkisini artırabilir. Küresel piyasalarda ise risk iştahını şekillendirebilecek birçok konu başlığı bulunuyor. ABD'nin yeni gümrük vergilerinin yürürlüğe gireceği 1 Ağustos'a kısa bir süre kala yatırımcılar bir yandan ticaret anlaşmalarına odaklanırken, 30 Temmuz’daki Fed toplantısında ise faiz indiriminin zamanlamasına dair ipuçları aranacak. Makroekonomik veri tarafında ise ABD PCE endeksi, GSYH ve Temmuz ayı istihdam rakamları gibi birincil derecede öneme sahip göstergeler takip edilecek. Haftanın bir diğer önemli konu başlığı olan Perşembe günkü BoJ toplantısında ise faizlerde değişiklik beklenmiyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri