Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Ekonomi'nin haberine göre; İBB Başkanı Ekrem İmamoğlu'nun tutuklanmasının ardından 56 milyar dolarlık döviz satışı yapan Merkez Bankası’nın, 28 Nisan’dan bu yana döviz alımları 14.5 milyar dolara yükseldi. QNB ekonomistleri geçen hafta swap hariç rezervin 28.4 milyar dolara yükseldiğini hesapladı.

Merkez Bankası, İstanbul Büyükşehir Belediye Başkanı Ekrem İmamoğlu’nun gözaltına alınıp tutuklanmasının ardından başladığı döviz satışlarını son dört haftadır alıma döndürdü. QNB ekonomistlerinin hesaplamalarına göre 23 Mayıs ile biten haftada Merkez Bankası 5 milyar dolar döviz alışı gerçekleştirirken Merkez Bankası’nın 28 Mayıs’tan bu yana yaptığı döviz alış tutarı 14.5 milyar dolara geldi. 1925 Nisan haftasında ise yaklaşık 56 milyar dolar döviz satışı gerçekleştirilmişti. Reuters’in haberine göre de Merkez Bankası’nın geçen hafta net rezerv artışı ise 8 milyar dolar oldu.

QNB ekonomistlerinin hesaplamalarına göre 23 Mayıs haftasında brüt döviz rezervi 7.4 milyar dolar artışla 153.1 milyar dolara, swap hariç net rezervi de 8 milyar dolar artışla 28.4 milyar dolara yükseldi. 23 Mayıs ile biten hafta içerisinde bankaların TCMB’de zorunlu karşılık ve teminat depo çerçevesinde tuttukları döviz miktarının 0.6 milyar dolar azalması, brüt rezervi olumsuz etkiledi. Bunu hariç tutan net rezervin ise 8 milyar dolar artışla 48 milyar dolar olduğunu hesaplayan QNB ekonomistleri swap hariç net rezervin de önceki haftaya göre 8 milyar dolar artışla 28.4 milyar dolara yükseldiğini belirtti.

Net rezerv içinde değerlendirilen yurt içi bankalarla yapılan swap hacmi 23 Mayıs haftasında yatay seyrettiğini kaydeden QNB ekonomistlerinin raporuna göre altın fiyatlarının yükselmesi ise net rezervde 2.3 milyar dolarlık artışa yol açtı. Kamunun döviz mevduatı da incelenen hafta içerisinde 0.7 milyar dolar yükseldi. QNB ekonomistleri “Sonuç olarak, bu saydığımız işlemler net rezervin geçen hafta 3 milyar dolar yükselmesine neden olmuştur. Net rezervdeki değişimi dikkate aldığımızda, bunun dışında kalan işlemlerle toplamda 5 milyar dolar döviz alışı gerçekleştiğini hesaplıyoruz. Böylelikle, günlük olarak takip ettiğimiz rakamlara göre 19 Mart-25 Nisan arasında yapılan yaklaşık 56 milyar dolar döviz satışı ardından üst üste dört haftadır net döviz alımı yapan TCMB, 28 Nisan tarihinden beri 14.5 milyar dolar döviz alımı gerçekleştirmiştir” dedi.

Endeks, dünkü işlem gününe 9344 seviyesinden yatay başladı.

Gün sonunda da %1,41 değer kaybı ile 9213 seviyesinden

kapanış gerçekleştirdi. Endekste, gün içinde 9213-9390

bandında hareket gözlendi.

Borsa İstanbul, 68,2 Milyar TL işlem hacmi ile günü noktaladı.

12 şirket günü pozitif olarak sonlandırırken, 88 şirket negatif

olarak kapattı.

En çok artan sektör endeksi; “Finansal Kiralama-Faktoring,

Turizm ve Kobi-Sanayi”, en çok düşen sektör endeksi ise;

“Madencilik, Tekstil-Deri ve İnşaat” oldu.

Endekse puan bazında en yüksek pozitif etki; Aselsan, Ral

Yatırım Holding ve Ereğli Demir Çelik hisselerinden, en yüksek

negatif etki ise Türk Havayolları, Akbank ve Tüpraş

hisselerinden geldi.

Dünkü işlem gününe zayıf bir başlangıç yapan endeks, olumsuz

siyasi haber akışının etkisiyle sabah saatlerinde güç

kaybetmeye başladı. Gün boyunca artarak devam eden bu

kayıpla birlikte risk iştahı da azaldı. Böylece endeks, günü en

düşük seviyesinden tamamladı ve önemli ortalamalarının

gerisinde seyrediyor.

Günlük grafiğinde teknik göstergelerini incelediğimizde

indikatörlerin genelinde negatif yön olmasıyla beraber kısa

vadeli indikatörlerin aşırı satım bölgelerine yaklaşmakta

olduğunu söyleyebiliriz. Buna ek olarak orta vadeli MACD’nin

SAT sinyali üretmesi de olumsuz görünümü destekliyor.

Art arda üç işlem günündeki geri çekilmelerin devamı halinde

9130 destek seviyesinin üzerinde kaldığı sürece mevcut

pozisyonlar korunabilir. Bu seviyenin altına geçildiğinde satış

baskısı daha da derinleşebilir.

Güne olası tepki alımları ile başlaması ve gün boyu satışların

karşılanması durumunda tekrar 9250 seviyesinin üzerinde

kalıcılık sağlamalı. Bu seviyenin üzerine yerleştiği takdirde

9420 seviyelerine doğru alımların ivmelendiğini görebiliriz.

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BIST 100: Endekste tepki alımları ile hafif alıcılı bir başlangıç bekliyoruz. 9230 olan önceki dip seviyenin de altına geri çekilen endekste kısa vadeli alçalan kanalda zayıf seyir devam ediyor. 9230’un altında kalındığı sürece geri çekilme riski bulunuyor. 9100 sonraki destek olarak izlenebilir. 9230’un üzeri ise yeniden 9350 direncine yönelim için takip edilebilir. 9230’un altında temkinli olmakta fayda bulunuyor…

TL Bonolar: İçeride tahvil-bono faizleri dün düşüşüne devam etti. Gösterge tahvil faizi %43,81, 10 yıllık tahvil faizi ise %33,04 seviyesinde bulunuyor. ABD tahvil faizleri yeniden geri çekildi. Gösterge tahvil faizinde %45,00, 10 yıllık tahvilde %34,00 destek seviyeleri olarak takip edilebilir…

USD/TL: Gelişmekte olan ülke para birimleri dün dolar karşısında ağırlıklı olarak değer kaybetme eğilimi gösterdi. Dolar kuru 39,00 olan psikolojik eşik seviyesinin üzerine yükseliş denemelerinde bulunuyor. Kurun bu seviyenin üzerinde kalıcı olup olmayacağı önemli olacak. 39,00’un üzerinde 39,10 ve 39,14 dirençler olarak izlenebilir. 38,90’nın altında 38,80 seviyesi ise destek konumunda…

EUR/USD: Kısa vadeli alçalan kanalını yukarı tamamlayan parite yükselen trendde 1,14 direncinin üzerine yönelim göstermişti. Ancak 1,14’ün üzerinde güç kaybeden parite yeniden 1,13-1,14 bandına geri döndü. Paritenin 1,13’ün üzerinde kalması kısa vadeli yükselen trendini koruması açısından önemli. 1,14 direncinin üzeri yükseliş eğiliminin 1,15 direncine devamı için izlenebilir...

Günün Öne Çıkanları:

• İçeride ekonomik güven endeksi açıklanacak…

• Fed toplantı tutanaklarını yayımlayacak…

Haftanın başında tatil dolayısıyla kapalı olan ABD ve İngiltere piyasaları, ABD Başkanı Trump’ın 1 Haziran’dan itibaren Avrupa Birliği’ne (AB) doğrudan %50 tarife uygulanmasına yönelik kararını 9 Temmuz’a ertelediğini duyurması ile dün olumlu bir seyir izledi. AB’nin, ABD ile ticaret savaşını önlemek için müzakereleri hızlandırmayı kabul etmesi de bölge borsalarını destekledi. BIST bu gelişmelere haftanın başlangıcında olumlu tepki gösterse de, devam eden işlemlerde yeniden satış baskısı altında kaldı. Buna paralel BIST 100 Endeksi aşağı yönlü kanalda hareket ederken, destek seviyelerinin altına geri çekiliyor. Endeksin zayıf bir görünüm ile birlikte yurtdışı borsalardan negatif ayrıştığını söyleyebiliriz. Endeks dün 9250 olan önceki dip seviyesinin de altına gerilerken, günü %1,4 oranında düşüşle tamamladı. Bankacılık endeksi %1,6 oranında değer kaybetti. Endekste 9230’un altına kalındığı sürece 9100 desteğine geri çekilme çekilme riskinin devam edebileceğini belirtelim. Dolayısıyla da 9230’un altında 9200 sonraki destek seviyesi olduğundan olası geri çekilmeye karşı temkinli olmakta fayda bulunuyor. 9230’un üzeri ise kısa vadeli dip oluşumu ve yeniden 9350 direncine tepki alımları için öne çıkıyor. Bu arada kısa vadeli teknik göstergelerin aşırı satım bölgesinde olduğunu söyleyebiliriz. Buna paralel 9230’un üzerinde trade fırsatları değerlendirilebilir. Bankacılık endeksinde 12.100 mevcut bant hareketinin korunması ve kısa vadeli görünüm için önemli. 12.470 ise direnç seviyesi olarak geçerli. Günün takviminde; bu akşam Fed’in toplantı tutanakları öne çıkıyor. Fed bu yıl faizlerde bir değişikliğe gitmez iken, Başkan Powell tarifeler nedeniyle ekonomik görünüme dair belirsizliğin arttığını, bekleyip görmek için iyi bir pozisyonda olduklarını, acele etmelerine gerek bulunmadığını, ekonominin iyi durumda olduğunu belirtmişti. Powell, açıklanan büyük tarife artışlarının sürdürülmesinin, enflasyonda artışa, ekonomik büyümede yavaşlamaya ve işsizlikte artışa yol açmasının muhtemel olduğunu ifade etmişti. Powell ayrıca tarife konusunun nereye evrileceğini, bunun enflasyon ve işsizliğe etkilerinin ne olacağının soru işareti olduğunu, tarifelerin biraz daha netlik kazanana kadar adım atmak istemediklerini, karar vermenin zor olduğu bir süreçte bulunduklarını belirtiyor. Dolayısıyla da tutanaklarda üyelerin benzer değerlendirmesini görebiliriz. Minneapolis Fed Başkanı Kashkari geçtiğimiz günlerde, ABD’de ticaret ve göç politikalarındaki büyük değişimlerin, Eylül ayından önce faiz kararı almak konusunda belirsizlik yarattığını açıkladı. Yarın ABD’de, Cuma günü içeride ilk çeyrek GSYH büyüme verileri açıklanacak. İlk çeyrekte yıllık bazda %0,3 daralan ABD ekonomisinde tarifelerin olumsuz etkisi görülmüştü. Revizyon veride -%0,3 oranında daralmada değişim beklenmiyor. Cuma günü ABD’de kişisel tüketim harcamaları enflasyonu (PCE) öne çıkıyor. Manşet PCE’nin yıllık bazda %2,3’ten %2,2’e gerilemesi, çekirdek PCE’nin ise %2,6’da sabit kalması bekleniyor.

BIST 100 Endeksi aşağı yönlü trendde zayıf seyrine devam ediyor. Endekste dünkü satışların ardından güne tepki alımları ile hafif alıcılı bir başlangıç bekliyoruz. Endeks 9230 desteğinin de altına geri çekilirken, henüz dip oluşumu göstermedi. 9230 seviyesinin altında kalındığı sürece geri çekilme riski bulunuyor. 9100 sonraki destek olarak izlenebilir. 9230’un üzeri ise yeniden 9350 direncine yönelim için takip edilebilir. 9230’un altında temkinli olmakta fayda bulunuyor.

İçeride tahvil-bono faizleri dün geri çekilme eğilimine devam etti. Gösterge tahvil faizi %44,67’den %43,81, 10 yıllık tahvil faizi %33,15’ten %33,04 seviyesine düşüş gösterdi. Gösterge tahvil faizinde %45,00, 10 yıllık tahvilde %34,00 destek seviyeleri olarak takip edilebilir. ABD tahvil faizleri aşağı yönlü hareketler sergiledi. Türkiye’nin 5 yıllık CDS risk primi 304 seviyesi civarında bulunuyor.

EUR/USD paritesi geçen hafta kısa vadeli yükselen kanalını yukarı tamamlayarak görünümünü güçlendirdi. Parite sonrasında kısa vadeli yükselen trendde 1,14 direncinin üzerine yönelim sergiledi. Ancak 1,14’ün üzerinde yükselişini ileri taşımakta zorlanan parite yeniden 1,13-1,14 bandına geri döndü. 1,13 ilk planda destek iken, bu seviye kısa vadeli yükselen trendin korunması ve yeniden 1,14 direncine yönelim için izlenebilir. Dolayısıyla da paritede 1,14 seviyesi direnç olarak geçerli. 1,13’ün altında ise 1,1250 sonraki destek olarak izlenebilir. Doların küresel çapta güçlenmesi ile birlikte dün gelişmekte olan ülke para birimleri değer kaybına uğradı. TL de benzer bir seyir izlerken, dolar kuru yeniden 39,00 seviyesinin üzerine yöneldi. Kurun son zamanlarda 39,00 olan psikolojik seviyesinin üzerinde yükseliş denemelerinde bulunduğunu belirtelim. Kurun bu seviyenin üzerinde kalıcı olup olmayacağı takip edilecek. Kurda 39,00’un üzerinde 39,10 ve 39,14 dirençler konumunda. 38,90’ın altında 38,80 ise destek olarak izlenebilir.

Son birkaç haftadır yükselen trendde hareket eden altın ons fiyatları, 3350 dolar direncinin üzerine yükseliş göstermişti. ABD’nin AB’ye yönelik olarak tarife erteleme kararı küresel risk iştahının artmasına neden oldu. Altın onsun ise güvenli liman algılamalarının azalması ile birlikte, kısa vadeli teknik göstergelerin de aşırı alım bölgesine ulaşması sonrasında güç kaybına uğradığını belirtelim. Buna paralel altın ons teknik göstergelerin aşağı gelmesine paralel 3300 dolar desteğinin altına geri çekildi. 3300 doların üzeri yeniden 3350 dolar direncine yukarı hareket potansiyelinin korunması için öne çıkıyor. 3300 dolar altında ise aşağı yönlü riskin olabileceğini belirtelim. Bu durumda 3270 dolar sonraki destek olarak izlenebilir. Gram altında dolar kurunun genel desteği devam ediyor. Altın onsun hareketi ile birlikte dalgalı seyir izliyor. 4200 TL’nin üzerinde güç kaybeden gram altında 4100 TL ana destek konumunda. 4100 TL aynı zamanda kısa vadeli görünümde ek bir bozulma gerçekleşmemesi için önemli. Aksi halde 4000 TL sonraki destek seviyesidir. 4200 TL’nin ise direnç haline geldiğini söyleyebiliriz.

BIST 100 Endeksi’nde 9200 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Invest

QNB Yatırım Menkul Değerler A.Ş.

https://www.qnbinvest.com.tr/

* * *

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

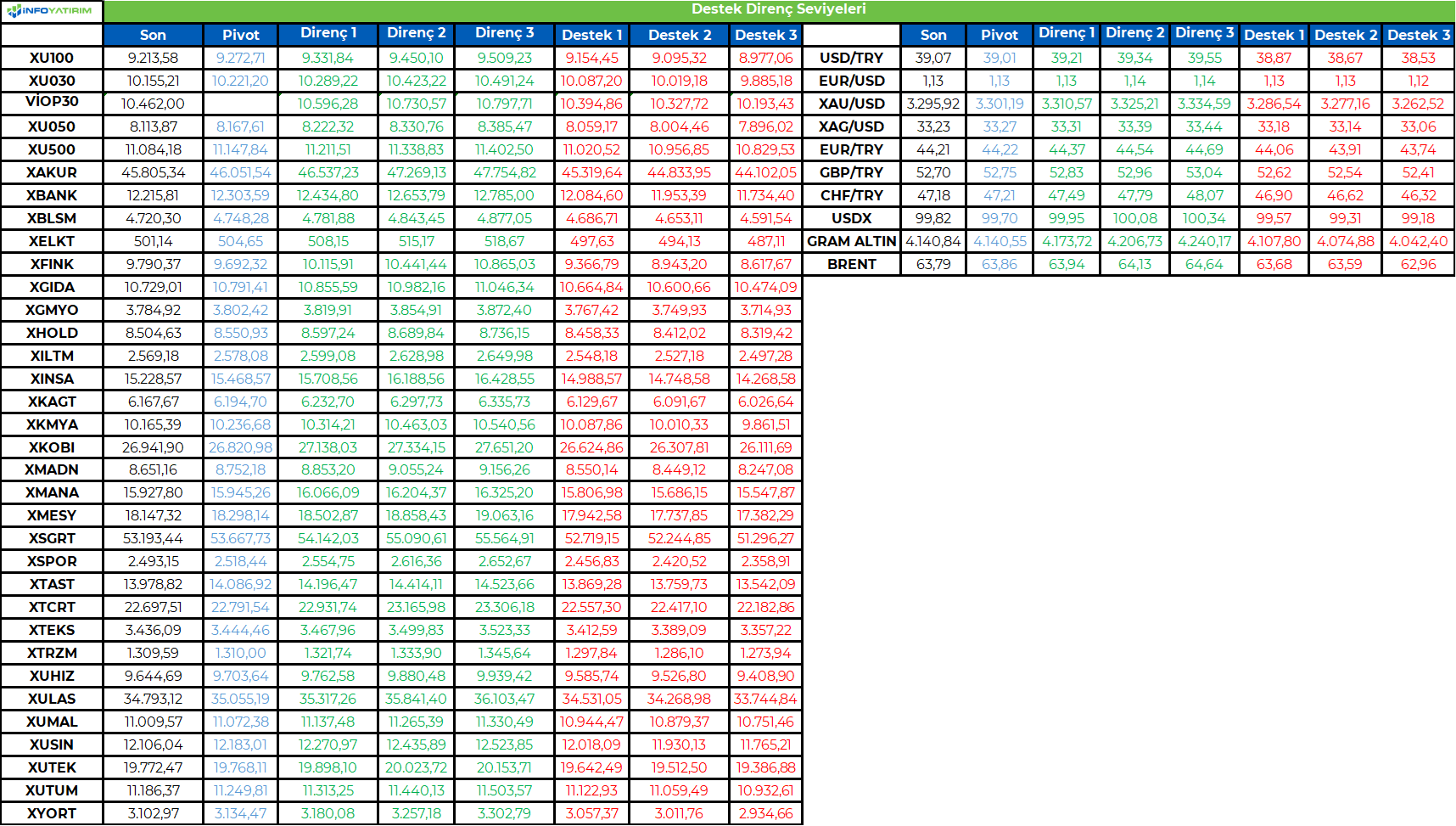

BİST100 endeksinin 19 Mart tarihinde başlayan 4 günlük sert düşüşünün ardından 200 g HO’nun geçtiği 9.600 seviyesinin üzerinde kalıcı bir seyir kazanamazken, ağırlıklı olarak 9.000 - 9.500 aralığında sıkışması devam ediyor. Endeks son olarak geçtiğimiz hafta 9.600’ün altına sarkarken düşük işlem hacmiyle 9.200 desteğine doğru salınımına devam ediyor. Bu hafta kısa vadede 9.400’ün üzerine çıkılması durumunda bir yükselişten bahsedilebilecekken, aksi durumda ise destek seviyelerinin çalışmasını bekliyoruz.

BİST100 endeksinde TL bazında 9.270 seviyesi pivot, 9.330 - 9.450 - 9.510 seviyeleri direnç, 9.155 - 9.095 - 8.980 seviyeleri destek olarak takip edilecek.

Dolar bazında 239,9 - 243,0 - 244,5 seviyeleri direnç, 235,4 - 233,9 - 230,8 seviyeleri destek olarak izlenecek.

https://storage.googleapis.com/valuezon/applicants/1544/messages/13652/blobid1748404555974.png

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD borsaları Pazartesi günü kapalı olduğu için Trump’ın AB’ye %50’lik gümrük tarifelerini ertelemesinin pozitif etkisini ABD endekslerinde dün gördük ve Dow Jones endeksi günü %1,8’lik artışla tamamladı. Nasdaq ise %2,5’luk güçlü bir artışla 19200 seviyesine yükselerek olumlu görünümünü korudu. Tesla %7’ye yakın yükselişle endeksi taşıyan hisselerden biri olarak öne çıktı. Fed’in 6-7 Mayıs’taki toplantısının tutanakları bu akşam yayınlanacak. Hatırlanacağı üzere Fed bu toplantıda %4,25-4,50 aralığında olan politika faizi değiştirmemişti. Fed Başkanı Powell ise tarifeler nedeniyle çok büyük belirsizlik olduğunu, tarife artışlarının devam etmesi halinde enflasyonda artışa, ekonomik büyümede yavaşlamaya ve işsizlikte artışa yol açmasının muhtemel olduğunu ifade etmişti. Tutanaklarda Fed üyelerinin de bu konudaki ve faiz politikasıyla ilgili görüşlerini öğrenme fırsatı bulacağız. Ancak aradan geçen 3 haftalık sürede Fed üyelerinin yaptıkları açıklamaların ortak noktası, Fed’in bu belirsizlik ortamında beklemede kalmasının en iyi seçenek olduğu yönünde. Bugün de FOMC üyesi Williams’ın konuşmasında geçtiğimiz haftaki mesajlarına benzer mesajlar vermesi muhtemel görünüyor. Piyasalar Fed’in 19 Haziran’daki toplantısında bir faiz değişikliğine gitmesini beklemiyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Avrupa borsalarının Pazartesi günü verdiği olumlu tepkiyi, ABD borsalarının haftanın ilk işlem gününde kapalı olması nedeniyle, dün verdiğini gördük. ABD’de ana endeksler %1,8 ile %2,5 arasında güçlü yükselişler gerçekleştirdi. BIST-100 endeksinin ise 14 Mayıs’ta test ettiği 9750 seviyelerinden bu yana yaklaşık iki haftadır düşüş trendinde hareket ettiğini ve bu süre zarfında yurtdışı piyasalardan negatif ayrıştığını görüyoruz. S&P500 endeksi Mayıs ayı başına göre %6, MSCI EM endeksi ise %5’lik bir getiri sağlarken, BIST-100 endeksinin ay başına göre getirisi ise TL bazında %1,5, dolar bazında ise %0,6 olarak gerçekleşti. Yüksek faiz alternatifi borsaya olan bireysel yatırımcı ilgisinin düşük kalmasına neden oluyor. Ayrıca zayıflayan ekonomik büyüme nedeniyle, şirket karlarının da baskı altında kalmaya devam etmesi, borsada satın alınacak şirket bazlı beklentileri oldukça sınırlamış durumda. Haftaya açıklanacak Mayıs ayı enflasyon verilerinin olumlu bir sürpriz yapması ve Merkez Bankası’ndan faiz indirim beklentilerinin yeniden gündeme gelmesi halinde BIST-100 endeksinde yeniden yukarı yönlü bir hareketlilik görebileceğimizi düşünüyoruz. Siyasi tarafta ise, Cumhurbaşkanı Erdoğan, yeni anayasanın hazırlıkları için ilgili hukukçuları görevlendirdiğini ve Cumhur ittifakı olarak Meclis’teki diğer siyasi partilerin de katkısıyla bu çalışmayı yürüteceklerini açıkladı. Muhalefet partilerinin bu çağrıya yaklaşımı önümüzdeki günlerde siyasi cephede nasıl bir hareketlilik yaşanacağını da belirleyecek.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Çevre ve Şehircilik Bakanlığı Çevresel Etki Değerlendirmesi, İzin ve Denetim Genel Müdürlüğü web sitesinde yayınlanan ilanda konuya ilişkin şu bilgiler verildi:

ŞIRNAK İli İDİL, ilcesinde İSKENDERUN DEMİR VE ÇELİK A.Ş.tarafından yapılması planlanan İSDEMİR ŞIRNAK 2 GES (Kurulu Güç:35,99MWm/25MWe/35,99MWp, Alan:37,77 ha) projesi ile ilgili olarak hazırlanan ÇED Raporu, İnceleme ve Değerlendirme Komisyonu (İDK) tarafından incelenerek son şekli verilmiş olup, söz konusu rapor halkın görüş ve önerilerini almak üzere ÇED Yönetmeliği'nin 14.Maddesi (1) no'lu bendi kapsamında Bakanlıkta ve Çevre, Şehircilik ve İklim Değişikliği İl Müdürlüğü'nde on (10) takvim günü görüşe açılmıştır. Bakanlığa/Çevre, Şehircilik ve İklim Değişikliği İl Müdürlüğü'ne iletilen görüşler projeyle ilgili karar alma sürecinde dikkate alınacaktır. Görüş ve öneriler için bu süreç içerisinde Çevre, Şehircilik ve İklim Değişikliği Bakanlığı'na veya ŞIRNAK Çevre ve Şehircilik İl Müdürlüklerine müracaat edilebilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri