Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Beklentimizin altında gerçekleşen net kar. Geçen yılın aynı döneminde

765 mn TL net zarar kaydeden Tekfen Holding 3Ç24’te 18 mn TL net kar

elde etti. Açıklanan rakam kurum beklentimizin %66, ortalama piyasa

beklentisinin de %95 altında gerçekleşti. Net kar tahminimizdeki sapmada,

kurum beklentimizin altında kalan operasyonel karlılığa ek olarak,

özkaynak yöntemiyle değerlenen yatırımlardan 37,7 mlr TL ile

beklentimizin üzerinde zarar kaydedilmesi etkili oldu. Geçen yılın aynı

döneminde 1,08 mlr TL ertelenmiş vergi gideri kaydeden şirket, 3Ç24’te de

254,2 mn TL ertelenmiş vergi gideri yazdı. Borçluluk cephesinde, 2023

yılsonunda 1,62 mlr TL seviyesinde bulunan net borç tutarı 3Ç24’te 2,98

mlr TL’ye yükseldi. Tekfen Holding’in piyasa beklentisini aşan operasyonel

marja karşın, net borç tutarındaki artış nedeniyle finansal sonuçların hisse

performansına yansımasını ‘nötr’ olarak değerlendiriyoruz.

ü Kurum beklentimizi karşılayan satış gelirleri. 3Ç24’te Tekfen Holding’in

konsolide cirosu yıllık bazda %9,2 artışla 11,85 mlr TL ile kurum

beklentimizin ve piyasa beklentisinin sırasıyla %4 ve %8 altında

gerçekleşti. Mühendislik ve taahhüt segmenti gelirleri yıllık bazda %33

artış kaydederken, tarımsal sanayi segmenti gelirlerindeki %3 gerileme

konsolide satış gelirleri görünümünde belirleyici oldu. Mühendislik ve

taahhüt segmenti gelirlerinin konsolide ciro içerisindeki ağırlığı geçen yılın

aynı dönemine göre 7 puan artış kaydederek %39’a yükseldi. Tarımsal

sanayi segmenti gelirlerinin ağırlığı da geçen yılın aynı dönemindeki

%67’den %60’a geriledi.

ü Tarımsal sanayi segmenti gelirleri. 3Ç24’te satılan gübre miktarı yıllık

bazda %40 artış kaydederken, ton başına ortalama satış fiyatı da %4

artışla $462/ton seviyesinde gerçekleşti. Terminal servisleri cephesinde

ise, petrol ürünlerindeki doluluk oranının yıllık bazda 8,6 puan düşüşle

%79,6 seviyesinde gerçekleşmesine ek olarak, kiralanan kapasite

3Ç23’teki 1,56 mn m3’ten 1,42 mn m3’e geriledi. Parametrelerdeki

görünüm, terminal işindeki zayıflama karşısında, gübre işine ilişkin

göstergelerdeki hafif toparlanmanın desteğiyle segment cirosundaki

gerilemenin ılımlı kaldığına işaret ediyor.

ü Kurum beklentimizin altında kalan FAVÖK. 3Ç24’te Tekfen’in FAVÖK’ü

yıllık bazda %56 artışla 568 mn TL seviyesinde gerçekleşti. Söz konusu

operasyonel kar rakamı kurum beklentimizin %4 altında, piyasa

beklentisine ise paralel gerçekleşti. Bu dönemde şirketin FAVÖK marjı

geçen yılın aynı dönemine göre 1,4 puan artışla %4,8 seviyesinde

gerçekleşti. Operasyonel karlılıktaki artışta, geçen yılın aynı döneminde

222 mn TL operasyonel zarar kaydeden mühendislik ve taahhüt

segmentinin 3Ç24 döneminde 271 mn TL operasyonel kar elde etmesi

belirleyici oldu.

ü TKFEN için 64,32 TL olan 12 aylık hedef fiyatımızı 85,10 TL olarak

güncelliyor; ‘TUT’ tavsiyemizi sürdürüyoruz. Tekfen Holding’in

konsolide operasyonel karlılığı kurum beklentimizin altında kalmasına

karşın, segmentler özelindeki indikatörlerde öne çıkan iyileşmelerin

gözardı edilmemesi gerektiğini düşünüyoruz. Özellikle mühendislik ve

taahhüt segmentinde 3Ç24 döneminde alınan ve toplam büyüklüğü $447

mn olan projelerin konsolide operasyonel karlılığı ilerleyen dönemlerde

olumlu etkileyeceğini düşünüyoruz. Tarımsal sanayi tarafında ise gübre

fiyatlarında görülen hafif artışa karşın, Çin’de öne çıkan büyüme

problemleri sebebiyle gübre fiyatlarında devam edeceği öngörülen düşüş

eğiliminin temkinli kalınması gereken bir faktör olduğunu düşünüyoruz.

Öngörülerimiz ışığında modelimizde yaptığımız revizyonun ardından

TKFEN için 64,32 TL olan 12 aylık hedef fiyatımızı 85,10 TL olarak

güncelliyor; ‘TUT’ tavsiyemizi sürdürüyoruz.

Halk Yatırım Menkul Değerler A.Ş.

www.halkyatirim.com.tr

* * *

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Kurum beklentimizi aşan net kar. TMS 29 etkisi dahil edildiğinde,

geçen yılın aynı döneminde 149 mn TL net zarar kaydeden Logo,

3Ç24’te 111 mn TL net kar elde etti. Açıklanan rakam kurum

beklentimizin %12, ortalama piyasa beklentisinin de %6 üzerinde

bulunuyor. Net kar tahminimizdeki sapmada beklentimizin hafif

üzerinde gerçekleşen operasyonel karlılığa ek olarak, şirketin bu

dönemde öngörülerimizin altında net parasal pozisyon zararı

kaydetmesi etkili oldu. 3Ç23’te 428,2 mn TL net parasal pozisyon

zararı kaydeden şirket, bu dönemde 82,3 mn TL tutarında net

parasal pozisyon zararı yazdı. Bu arada, şirketin net nakdi de bu

dönemde 326 mn TL seviyesinde gerçekleşti. Söz konusu tutarın

2023 yılsonu rakamına göre %43 düşüşe işaret etmesine karşın,

önceki çeyreğe göre belirgin yükseliş kaydettiğini gözlemliyoruz.

Logo’nun beklentileri aşan karlılık ve net nakit tutarında çeyreksel

bazda belirgin güçlenmeye işaret eden 3Ç24 finansallarının hisse

performansına etkisini ‘pozitif’ olarak değerlendiriyoruz.

? Kurum beklentimizi karşılayan satış gelirleri. TMS 29 etkisi dahil

edildiğinde 3Ç24’te şirketin konsolide cirosu yıllık bazda %20

artışla 1,17 mlr TL seviyesinde gerçekleşerek kurum beklentimize

ve ortalama piyasa beklentisine paralel gerçekleşti. Özellikle

Türkiye operasyonlarından elde edilen müşteri kazanımları ve

mevcut müşterilerden elde edilen gelirlerdeki artış, cirodaki

yükselişte etkili oldu. 3Ç24’te Türkiye gelirleri yıllık bazda %15

artışla 886 mn TL’ye yükseldi. Bu dönemde konsolide ciro

içerisinde Türkiye operasyonlarından elde edilen gelirin payı ise

yıllık bazda 3 puan düşüş kaydederek %76 seviyesinde gerçekleşti.

Totalsoft‘un satış gelirleri ise euro bazında yıllık olarak %22 artışla

€9,10 mn olarak gerçekleşti. TL bazında da geçen yılın aynı

dönemindeki 202 mn TL’den 282 mn TL’ye yükseldi.

? Kurum beklentimizin hafif üzerinde FAVÖK. TMS 29 etkisi dahil

edildiğinde, Logo Türkiye’nin FAVÖK’ü brüt karlılığın korunaklı

kalmasının desteğiyle, yıllık bazda %11 artış kaydederek 369 mn

TL seviyesinde gerçekleşti. Totalsoft’un FAVÖK’ü ise bu dönemde

proje hacmine göre operasyonel giderlerde görülen dengelenmenin

desteğinde %232 artış kaydederek 69 mn TL’ye yükseldi. Bu

çerçevede Logo’nun konsolide FAVÖK’ü TMS 29 dahil 3Ç24’te

yıllık bazda %23 artışla 432 mn TL seviyesinde gerçekleşti.

Açıklanan rakam, kurum beklentimizin %6, ortalama piyasa

beklentisinin de %10 üzerinde gerçekleşti. FAVÖK marjı yıllık

bazda 0,9 puan artışla %37’ye hafif yükseldi.

? Logo Yazılım için 148,20 TL olan hedef fiyatımızı 159,20 TL’ye

revize ediyor, ‘TUT’ tavsiyemizi ‘AL’ olarak güncelliyoruz. Logo

Yazılım’ın beklentilerin üzerinde karlılık ve net nakit cephesinde

güçlü görünüme işaret eden 3Ç24 finansallarının ardından

modelimizi revize ediyoruz. Bu çerçevede 1,66 mlr TL olan FAVÖK

öngörümüzü 1,83 mlr TL olarak güncelliyoruz. Benzer şirket

çarpanları modelimizde de yaptığımız revizyonun ardından Logo

Yazılım için 148,20 TL olan hedef fiyatımızı 159,20 TL’ye revize

ediyor, ‘TUT’ yönündeki tavsiyemizi ‘AL’ olarak güncelliyoruz.

Halk Yatırım Menkul Değerler A.Ş.

www.halkyatirim.com.tr

* * *

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

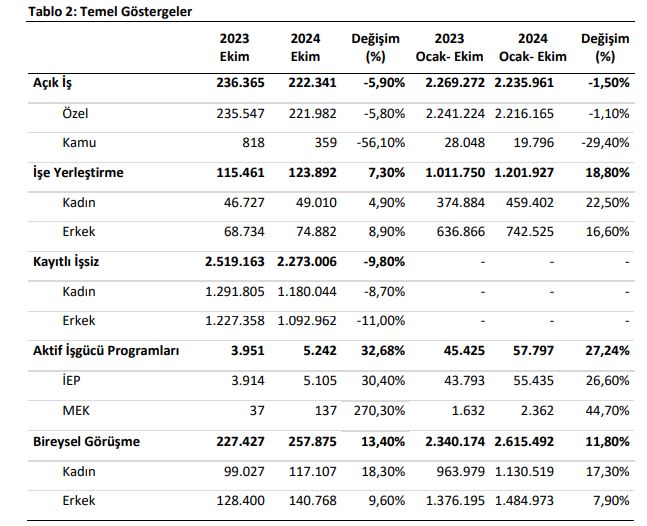

Türkiye İş Kurumu (İŞKUR) 2024 yılı Ekim Ayı Bülteni'nde şu bilgiler bulunuyor:

Kayıtlı İşsiz 2.273.006 kişi.

Ekim ayında İŞKUR’a kayıtlı işsiz sayısı 2.273.006 kişi olmuştur. Kayıtlı işsizlerin %48,1’i erkek, %51,9’u

kadın, %22,9’u 15-24 yaş grubundadır.

Ekim ayında 222.341 açık iş alındı.

Ekim ayında İŞKUR’un işverenlerden aldığı açık iş sayısı 222.341 olmuştur. 2024 yılı Ocak-Ekim

döneminde ise 2.235.961 açık iş alınmıştır. Açık işlerin %99,1’i özel sektörden alınan açık işlerden

oluşmaktadır. Sektörler itibarıyla en fazla açık iş (878.525 açık iş) imalat sanayi sektöründedir. En çok

açık iş “Özel Güvenlik Görevlisi (Silahsız), Turizm ve Otelcilik Elemanı ve Servis Elemanı (Garson)”

mesleklerindedir.

Ekim ayında İŞKUR aracılığıyla 123.892 işe yerleşme gerçekleşmiştir.

Ekim ayında İŞKUR aracılığıyla 74.882’si (%60,4) erkek, 49.010’u (%39,6) kadın olmak üzere 123.892 işe

yerleşme gerçekleşmiştir. 2024 yılı Ocak-Ekim döneminde ise 1.201.927 işe yerleştirmeye aracılık

edilmiştir.

Ocak-Ekim 2024 döneminde sektörler itibarıyla en fazla işe yerleştirme sanayi sektöründe “İmalat”

alanında; mesleklere göre ise en fazla işe yerleştirme sırasıyla “Turizm ve Otelcilik Elemanı, Özel

Güvenlik Görevlisi (Silahsız) ve Reyon Görevlisi” mesleklerinde gerçekleştirilmiştir.

İŞKUR Ocak-Ekim 2024 döneminde 459.402 kadın, 439.642 genç, 34.814 engelli ve

225.545 yükseköğrenim mezununu işe yerleştirmeye aracılık etmiştir.

Ekim ayında İŞKUR 257.875 bireysel görüşme gerçekleştirdi.

Ekim ayında iş ve meslek danışmanlığı hizmetleri kapsamında iş arayanlarla 257.875 bireysel görüşme

gerçekleştirilmiştir. 2024 yılında ise 2.615.492 bireysel görüşme yapılmıştır. Ayrıca, aynı dönemde

öğrencilere yönelik danışmanlık hizmetleri kapsamında 7.148 okul ziyareti ve işveren danışmanlığı

kapsamında da 673.515 işyeri ziyareti gerçekleştirilmiştir.

Ekim ayında düzenlenen aktif işgücü piyasası programlarından (AİPP) 5.242 kişi yararlandı.

Ekim ayında aktif işgücü piyasası programları kapsamında 1.252 program düzenlenmiş olup 5.242 kişi

bu programlardan faydalanmıştır. 2024 yılı Ocak-Ekim döneminde ise 12.309 program düzenlenmiş

olup 57.797 kişi bu programlardan faydalanmıştır. Aktif işgücü programlarından faydalanan kişi sayısı

geçen yılın aynı dönemine göre %27,2 oranında artmıştır. 2024 yılı aktif işgücü hizmetleri kapsamında;

12.255 İşbaşı Eğitim Programına 55.435 kişi,

54 Mesleki Eğitim Kursuna 2.362 kişi katılmıştır.

2024 yılında düzenlenen mesleki eğitim kurslarında en fazla kursiyer sırasıyla “Tren Makinisti

(Demiryolu), Seramik İmal İşçisi ve Ahşap Doğramacı” mesleklerinde bulunmaktadır.

https://www.iskur.gov.tr/kurumsal-bilgi/istatistikler/

rapor ekte yer almaktadır.

Oyak Yatırım Menkul Değerler A.Ş.

https://www.oyakyatirim.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Endeks Enflasyon Raporu’yla ivme kazandı.

BIST 100 endeksi, Cuma gününü Enflasyon Raporu’nun ardından faiz indirimi beklentilerinin korunmasıyla bankacılık öncülüğünde önceki kapanışa göre %2,67 artışla 9.000’lik direnç seviyesinin üzerinde 9.185 puandan tamamladı. Mali endeks %3,31, hizmetler endeksi %2,11, sanayi endeksi %1,86 ve teknoloji endeksi %1,41 değer kazandı. BIST 100 endeksine dahil hisselerin 86'sı prim yaptı,13'ü geriledi, 1’i değişmedi. Akbank, Türkiye İş Bankası (C), Türk Hava Yolları, Yapı ve Kredi Bankası ile Turkcell en çok işlem gören hisse senetleri oldu. Geçen haftaki yoğun gündemin ardından daha sakin olması beklenen bu hafta ABD’de Çarşamba günü TÜFE rakamı takip edilecek. Ekim ayında TÜFE’nin %2,6, çekirdek rakamın ise %3,3 olması bekleniyor. Yurt içindeyse bugün işsizlik oranı ve sanayi üretimi, yarınsa cari işlemler dengesi açıklanacak. Türkiye Cumhuriyet Merkez Bankası (TCMB) yılın dördüncü ve son enflasyon raporunda 2024 yılsonu enflasyon tahminini %38’den %44’e yükselterek piyasa ile uyumlu bir seviyeye taşırken, 2025 yılsonu tahminini ise %14’den %21’e çekti. Eylül ayında açıklanan OVP’de ise enflasyon tahmini 2024 yılı için %41,5, 2025 yılı içinse %17,5 olarak belirlenmişti. Direnç olarak 9.200 seviyesinin takip edileceği endeksin güne hafif alıcılı başlamasını bekliyoruz.

Ata Yatırım Araştırma

Ata Yatırım Menkul Kıymetler A.Ş.

www.atayatirim.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

The BIST-100 Index started Friday on a positive trend, maintained a positive outlook throughout the day and closed the day at 9,184.82, up 2.67%. The Industrial Index rose by 1.86% and the Banking Index surged by 5.20%. On a weekly basis, the BIST 100 Index gained 3.37%, while the Industrial Index gained 2.16% and the Banking Index rose by 2.59%, ending a five-week losing streak. Following the October CPI data release at the start of the week, a new low was tested for the first time in eight months. The BIST 100 Index began to rise from mid-week onwards as global risk appetite improved. We believe that for last week's rebound at the BIST to be sustainable, it needs to be supported by a macroeconomic narrative. Globally, on Friday, the U.S. markets traded positively, while European counterparts trended downward. Last week, following the U.S. elections, the U.S. markets gained nearly 5% on average, Asian markets rose by about 3%, while European markets declined by an average of 0.7%. This morning, the U.S. futures and German DAX futures are trading positively, while most Asian markets are negative. The VIOP30 Index gained 0.24% in the evening session. Locally, we expect the Benchmark Index to start the day positively, and if potential profit-taking is absorbed, we anticipate continued upward momentum throughout the day. SUPPORT: 8,950 - 8,850 RESISTANCE: 9,250 - 9,400.

Şeker Yatırım Menkul Değerler A.Ş.

www.sekeryatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Zayıf operasyonel performansın etkisiyle, beklentilerin altında net kar. Şişecam,

3Ç24’te zayıf faaliyet performansı ve net finansman giderindeki artışın etkisiyle,

beklentimiz olan 1.712 mn TL ve sınırlı katılımcıdan oluşan piyasa ortalama beklentisi

olan 2.070 mn TL’nin altında 795,4 mn TL net kar açıkladı. Beklentimizin altında kalan

net karda, tahminimizin altında gerçekleşen operasyonel performansa ek olarak,

beklentimizden daha düşük ertelenmiş vergi geliri ve beklentimizden daha yüksek net

finansman gideri kaydedilmesi etkili oldu. İkinci çeyrekte 2.345 mn TL net finansman

gideri kaydeden Şişecam 3Ç24’te 3.351 mn TL net finansman gideri kaydetti. Yıllık

bazda parasal kazanç rakamındaki büyüme ise net kar rakamını destekledi (3Ç23'teki

2.736 mn TL'ye karşı 3Ç24'te 4.067 mn TL). Operasyonel tarafta ise Şişecam, 3Ç24’te

TMS 29 dahil yıllık bazda 7,4 puan düşüşle %7,1 FAVÖK marjı ve yıllık %54,5 düşüşle

3.037 mn TL FAVÖK ile tamamladı. Ayrıca, şirketin net borç pozisyonu, zayıf faaliyet

performansı, 9A24’teki 18,6 mlr TL’lik yatırım harcaması ve işletme sermayesindeki

kötüleşme paralelinde, 2023 sonundaki 54 mlr TL’den Eylül sonu itibariyle 74 mlr TL'ye

yükseldi. Özetle; borçuluk tarafındaki artışa ek olarak, hem net kar hem operasyonel

performans tarafında beklentimizin altında kalan finansal sonuçların hisse

performansına etkisini ‘negatif’ olarak değerlendiriyoruz.

ü Zayıf talep koşulları nedeniyle, düşük fiyatlandırma ortamı ciro üretimini olumsuz

etkilemeye devam etti. Şişecam'ın 3Ç24’te konsolide net satış gelirleri, TL'deki değer

kaybının enflasyona göre sınırlı kalmasının sonucu olarak, görülen fiyat düşüşlerinin

etkisiyle yıllık bazda %7,2 düşüşle 42.867 mn TL'ye geriledi. Söz konusu rakam

beklentimiz olan 46.197 mn TL’nin %7 altında gerçekleşti. Mimari Cam segmenti

gelirleri %2'lik hacim büyümesine rağmen, 3Ç24'te TL bazında yıllık bazda %5

daralarak 9.538 mn TL seviyesinde gerçekleşti. Düşüşün temel nedeni zayıf talep ve

düşük maliyetli ürünlerin fazlalığından kaynaklanan fiyatlandırma ortamı üzerinde

devam eden baskından kaynaklandı. 3. çeyrekte Şişecam'ın konsolide soda külü

üretimi, Wyoming tesisindeki planlı bakım çalışmaları nedeniyle, düşük bazın etkisiyle

yıllık bazda %1 artarken, çeyreksel bazda %6 arttı. Çin'de ekonomiyi canlandırmak için

uygulanan teşvik paketleri soda külü fiyatlarında dalgalanmalara neden olsa da, soda

külü arz fazlası ve buna bağlı olarak artan stoklar nedeniyle marjlar baskı altında

kalmaya devam etti. 3. çeyrekte soda külü fiyatları, esas olarak Mersin tesisinin ihracat

pazarlarındaki güçlü performansı sayesinde, önceki çeyreğe kıyasla iyileşme kaydetti.

Ancak, ABD doları bazlı ortalama soda külü fiyatlarının %17 oranında düşmesi, kimya

segmenti gelirlerinin 3Ç24'te yıllık bazda yatay kalarak, 10.493 mn TL seviyesinde

gerçekleşmesinde etkili oldu. Özellikle yurt içi turizmdeki büyüme ve Rusya'daki olumlu

talep ortamı sayesinde, cam ambalaj segmentinin toplam satış hacmi yıllık bazda %11

artış gösterirken, ortalama ton başına ürün fiyatlarında yıllık bazda %1’lik sınırlı daralma

kaydedilerek, cam ambalaj gelirleri yılık bazda %10 artarak 10.259 mn TL oldu. Cam ev

eşyası segmentinin performansı, küresel durgunluk endişeleri ve azalan risk iştahının

baskısı altında kaldı. Segmentin gelirleri satış hacmindeki %13 düşüşe rağmen, %10

fiyatlandırmanın etkisiyle 3Ç24'te TL bazında %3 sınırlı düşüş kaydederek, 4.787 mn

TL seviyesinde gerçekleşti.

ü Zayıf operasyonel performans. 3Ç24’te, ürün satış fiyatlarındaki gerileme, TL'deki

değer kaybının sınırlı katkısı ve yüksek enflasyon ortamında artan işçilik maliyetleri ve

zayıf talep koşulları nedeniyle ürün fiyatlarına tam olarak yansımayan maliyet artışları

brüt kar marjının daralmasına etkili oldu. Brüt kar marjı yıllık bazda 6,9 puan azalışla

%23,2’ye geriledi. Diğer taraftan faaliyet giderleri/satışlar da, 3Ç24’te yıllık 2,1 puan

artışla %22,8’e yükseldi. Dolayısıyla, TMS 29 dahil FAVÖK 3Ç24’te beklentimiz olan

3.838 mn TL ve piyasa ortalama beklentisi olan 4.078 mn TL’nin altında, yıllık bazda

%54,5 düşüşle 3.037 mn TL olarak gerçekleşirken, FAVÖK marjı yıllık bazda 7,4 puan

düşüşle %7,1 seviyesine geriledi. Beklentimizin 1,2 puan, piyasa ortalama beklentisinin

1,7 puan altında gerçekleşmeye işaret ediyor.

ü Şişecam için 62,20 TL seviyesinde bulunan 12 aylık hedef fiyatımızı 58,90 TL’ye

çekiyor; ‘AL’ tavsiyemizi ise koruyoruz. Beklentimizin altında gerçekleşen finansal

sonuçlarının ardından modelimizde revizyona gidiyoruz. Bu doğrultuda, Şişecam için 12

aylık hedef fiyatımızı 62,20 TL’den 58,90 TL’ye revize ediyor; ‘AL’ yönünde bulunan

tavsiyemizi koruyoruz

Halk Yatırım Menkul Değerler A.Ş.

www.halkyatirim.com.tr

* * *

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Net parasal pozisyon kazancı karlılığı destekledi. Yataş, 3Ç24’te

TMS 29 etkisi dahil sınırlı sayıda katılımcıdan oluşan ortalama piyasa

beklentisi olan 83 mn TL’lik net zarar beklentisinin aksine ve kurum

beklentimiz olan 27 mn TL’lik net kar beklentisinin üzerinde yıllık bazda

%82,4 düşüşle 54 mn TL net kar açıkladı. Net kar tahminimizdeki

sapmada, beklentimizden daha yüksek ertelenmiş vergi gideri,

beklentimizin üzerinde gerçekleşen operasyonel karlılık ve

beklentimizden daha yüksek parasal kazanç kaydedilmesi etkili oldu.

TMS 29 uygulaması kapsamında 3Ç24’te 276 mn TL parasal kazanç

kaydedildi. 2Ç24’te 54 mn TL parasal kazanç kaydedilmişti. Öte

yandan, 3Ç24’te 125 mn TL’lik ertelenmiş vergi gideri ve 485,4 mn TL

seviyesine yükselen net finansman gideri de karlılığı baskılayan

unsurlar arasında yer aldı. 2Ç24’te 345,9 mn TL net finansman gideri

kaydedilmişti. Operasyonel karlılık tarafı ise, beklentimiz olan 305 mn

TL’nin üzerinde, 368 mn TL seviyesinde gerçekleşirken; FAVÖK marjı

da yıllık bazda 4,5 puan artışla %10,6 seviyesinde gerçekleşti.

Borçluluk tarafı ise, 3Ç24’te bir önceki çeyreğe kıyasla %18,3’lük artışla

4,9 mlr TL seviyesine yükseldi. Özetle; beklentilerin üzerinde

gerçekleşen operasyonel marjlara karşın, borçluluk tarafındaki artış

doğrultusunda açıklanan üçüncü çeyrek finansal sonuçlarının hisse

performansına etkisini ‘sınırlı pozitif’’ olarak değerlendiriyoruz.

ü Ciro performansında yıllık bazda %9,9 düşüş. 3Ç24’te Yataş’ın

konsolide satış gelirleri TMS 29 etkisi dahil, yıllık bazda %9,9 azalışla

3.458 mn TL ile kurum beklentimiz olan 3.206 mn TL’nin %7,9 üzerinde

gerçekleşti. Haziran sonunda 4,1 mlr TL olan net borç pozisyonu Eylül

sonunda 4,9 mlr TL’ye yükselirken, Net Borç/FAVÖK rasyosu ise 2,54x

seviyesinden 2,88x seviyesine yükseldi.

ü Yurt içinde toplam mağaza sayısı 801’e ulaştı. Yataş’ın Eylül sonu

itibariyle kendisine ait perakende mağaza sayısı 101 oldu (2023

yılsonu; 103). Üçüncü çeyrekte 13 bayi açılışı gerçekleşti. 2023

sonundaki 671 bayi sayısı, 687’e ulaşırken, Türkiye genelinde kendine

ait mağazalar ve bayiler olarak ulaşılan toplam mağaza sayısı da

774’ten 801’e, ulaşılan satış alanı ise 663.220 m² oldu. Eylül sonu

itibariyle yurtdışında corner mağazalarla birlikte toplamda ulaşılan

mağaza sayısı önceki çeyreğe göre 13 mağaza azalışı gerçekleşerek

199 oldu (2Ç24; 212, 1Ç24; 200, 2023; 205).

ü Beklentimizin üzerinde operasyonel karlılık. Yataş, 3Ç24’te kurum

beklentimiz olan 305 mn TL ve piyasa ortalama beklentisi olan 282 mn

TL’nin üzerinde yıllık bazda %55,9 artışla 368,1 mn TL FAVÖK

kaydederken; FAVÖK marjı yıllık bazda 4,5 puan artışla %10,6

seviyesinde gerçekleşti. Beklentimizin 1,1 puan, piyasa beklentisinin

3,4 puan üzerinde gerçekleşmeye işaret ediyor. Yıllık bazda FAVÖK

marjındaki iyileşmede, etkin maliyet yönetimi ve faaliyet giderlerinin

satışlara oranında yıllık bazda kaydedilen 0,5 puanlık azalış etkili oldu.

Faaliyet giderlerinin satışlara oranı 3Ç24’te %26,3 seviyesinde

gerçekleşti.

ü Yataş için 40,35 TL seviyesinde bulunan 12 aylık hedef fiyatımızı

ve ‘AL’ yönündeki tavsiyemizi sürdürüyoruz. Genel olarak

beklentimizi karşılayan olumlu finansal sonuçların ardından, Yataş için

40,35 TL seviyesinde bulunan hedef fiyatımızı ve ‘AL’ yönündeki

tavsiyemizi sürdürüyoruz.

Halk Yatırım Menkul Değerler A.Ş.

www.halkyatirim.com.tr

* * *

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri