Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Bugün Çin PMI, Japonya sanayi üretimi, Powell’ın ve Lagarde’ın konuşmaları

Yarın ABD açık pozisyon sayısı ve ISM imalat

Çarşamba ABD özel sektör istihdamı

Perşembe ABD haftalık işsizlik maaş başvuruları ve ISM hizmet

Cuma ABD aylık istihdam veri seti (işe girenlerin sayısı, işsizlik oranı, ortalama saatlik kazançlar)

Haftaya zayıf Asya verileri ile başladık, Powell ve Lagarde’ın konuşmalarını izleyeceğiz. Devamında ise çoğunluğu ve ağırlığı ABD verileri ile kaplı yoğun veri trafiğini takip edeceğiz, fiyatlayacağız.

Powell’ın bugün Ulusal İşletme Ekonomisi Derneği’nde ABD ekonomisine dair görüşlerini içeren bir konuşma yapması bekleniyor (saat 20:55). ECB başkanı Lagarde ise Avrupa Parlamentosu’nda konuşacak (saat 16:00). Konuşmalar farklı sözler, tespitler içerirse hareket yaratabilirler. Genel olarak ekonominin performansı ve buna göre oluşturulan para politikası çerçevesinin çizilmesini bekliyoruz. Faiz patikasına dair ise bağlayıcı bir ifade beklemiyoruz.

Cuma günü açıklanan kişisel tüketim harcama endeksi (PCE) piyasada heyecan yaratamadı. Kaldı ki manşet ve çekirdek beklentilere paralel geldi. Manşet 2,3% ile FED’in bu yıl sonu tahminine şimdiden yakalamış oldu. Çekirdek ise 2,7% ile FED tahmininin biraz üzerinde dirençli kalmaya devam ediyor. Sonuçlar piyasayı heyecanlandırmasa da enflasyon kaygıları minimize olmayı sürdürdü. Enflasyon istihdam ikileminde FED istihdamı önceliklendirmiş durumda. Bu haftanın verileri bu sebeple önemli. FED’in faiz indirim temposunu (dolayısı ile piyasa risk iştahını) etkileyebilirler. Güçlü sonuçlar yavaş tempo (Kasım’da 25 baz puan indirim), zayıf sonuçlar hızlı tempo (Kasım’da 50 baz puan indirim) algısı yaratabilir. Zayıf sonuçların (ne kadar zayıf olunduğuna bağlı olarak) resesyon riski olarak da okunabileceğini belirtelim. Veriler Boeing’den sonra, Atlantik ve Körfez kıyılarındaki liman işçilerinin yarın başlayacak grevleri eşliğinde fiyatlanacak.

Avrupa’da ajandası, Lagarde’ın konuşması dışında bugün Almanya TÜFE, yarın AB TÜFE ile sınırlı. İngiltere’de ise konut kredisi başvuruları öne çıkıyor. Son olarak yarın imalat PMI ve Perşembe hizmet PMI verilerinin final sonuçlarını karşılayacağımızı belirtelim (Almanya, AB, İngiltere, ABD).

Çin yönetimi daha fazla kişinin konut almasını ve bir kişinin daha fazla konut alabilmesini sağlayacak. Kuralların gevşetilmesi konut sektörünü destekleyen bir adım ve geçen hafta alınan ekonomiyi destekleyici bir dizi adımın yeni halkası. Bu sabah açıklanan resmi imalat ve imalat dışı PMI’lar 50 sınırında kaldı. Caixin imalat PMI ise 49,3, hizmet PMI ise 50,3 seviyesine indi. Destekleyici adımların neden alındığını teyit ettiler. Bu sabah Japonya sanayi üretimi dramatik düşüş kaydetti (önceki +3,1%, sonuç -3,3%). BOJ sıkılaşmasına dair soru işaretleri doğurdu.

Bu sabah global piyasalarda risk iştahı karışık. ABD vadelileri yüzde +/- 0,1 aralığında karışık. Asya piyasaları da karışık. Hong Kong %2,5 civarında, Çin %5,4 civarında pozitif, Japonya %4,6 civarında negatif. ABD 10 yıllık tahvil faizi %3,75, Dolar Endeksi 100,4, ons altın 2.653 Usd civarında işlem görüyor.

İç tarafta, ajandada Eylül enflasyon verisi (3 Ekim) ve S&P kredi notu gözden geçirmesi (1 Kasım) öne çıkıyor. Perşembe günü açıklanacak Eylül ayı TÜFE verisinin 2,2% artış kaydetmesi, böylece yıllık oranın 48,3% seviyesine inmesi bekleniyor. Beklenti altı enflasyon, hem not artırımına hem TCMB faiz indirimine hem de programa olan inancın artmasına ve piyasa risk iştahının canlanmasına imkan tanıyabilir. ‘Düşük enflasyon verisi ve ardından kredi notu artırımı’ TL varlıklar için en ideal senaryoyu yaratır kanaatindeyiz.

Hazine, Ekim ayı borçlanma programını açıklayacak. Ağustos sonu açıklanan programa göre Ekim ayında 143,2 milyar TL itfaya karşılık 203,8 milyar TL fonlama yapılması planlanmıştı.

Usd/TL:

Patikanın yönü belli ama patikanın şekli net değil. Merkez bankalarının faiz indirimi dönemine girdikleri, yakın gelecekte faizlerin düşüş hattında ilerlemesi bekleniyor. Ancak bunun adımları net değil. Süreç ilgili ekonomilerin kendi dinamiklerine bağlı olarak kademeli şekilde netleşiyor. Bu kapsamda ABD merkez bankası FED de faiz indiriyor. ABD para birimi güç kaybı içinde olmaya devam ediyor.

Bu hafta Powell’ın konuşması ile başlıyor. ABD istihdam verilerini takip edeceğiz. Haftayı ABD aylık istihdam veri seti ile kapatacağız. Sonuçlar istihdam sektörü hakkında bilgi verecek. Güçlü sonuç FED’in faiz indirim temposunun yavaş olması, zayıf sonuç yüksek tempolu olması gerektiği algısı yaratabilir.

Dolar Endeksi kritik 101 seviyesinin altında. 101 seviyesi altında Dolar talebinin azalmasını bekliyoruz.

İç tarafta, Perşembe günü Eylül ayı TÜFE verisi açıklanacak. Yıllık oranın yüzde 50 seviyesinin altına inmesi bekleniyor. Böylece TCMB faizi enflasyonun üzerine çıkmış olacak. Beklenti altı sonuç piyasanın rahatlaması sağlayabilir. Faiz indirimi için ilk mesnet elde edilmiş olabilir.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 34,17 civarında işlem görüyor. Aşağıda 33,50 ve 33,00; yukarıda 34,50 ve 35,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Hazine bu akşam borçlanma programını açıklayacak. Ağustos sonu açıklanan programa göre Ekim ayında 143,2 milyar TL itfaya karşılık 203,8 milyar TL fonlama yapılması planlanmıştı. Bu akşam açıklanacak programda sınırlı revizeler görebiliriz.

Perşembe günü Eylül ayı enflasyonu açıklanacak. Aylık verinin düşük gelmesi piyasayı rahatlatabilir. Enflasyon verisinin düşük gelmesi, TCMB’nin elini de rahatlatabilir. Enflasyonda düşüş trendinin devamı ise faiz indirimleri için bir alan açabilir. Hizmet enflasyonu tarafında devam eden katılığın devam etmesi ise düşüş hızını yavaşlatan bir kalem olarak karşımıza çıkıyor. TCMB faiz indirim sürecinde temkinli hareket edeceğini düşünüyoruz.

Enflasyonun düşüşü ve TCMB faiz indirimine dair kanaatlerin artması ile tahvil faizlerinde aşağı yönde hareketlerini tetikleyebilir.

Globalde, tahvil faizleri soluklanarak aşağı inişlerini sürdürüyor. Bu hafta ABD istihdam verisi önemli.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla yatay seyir ile %39,89 ve 18 baz puan düşüş ile %28,45 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Kısa vadeli yükseliş geçtiğimiz hafta 10,100 direncinden realizasyonla karşılaştı... Endekste 12 Eylül tarihinde 9,250 seviyesinde başlayan yukarı hareketin, son dönemin güçlü direnç bölgesi olarak aldığımız 10,100/10,200 hedef bandını aşma denemelerinde geçtiğimiz hafta satış baskısıyla karşılaştığını gözlemliyoruz. Haftalık periyotta -%1.24 oranında değer kaybının oluştuğu piyasada, seans içerisinde 9,700 seviyesini ilk önemli destek noktası olarak izliyoruz. İlk etapta 9,700 üzerinde dengelenme çabasında hareketlenecek olan piyasada, bu seviye altındaki olası hareketlerin ise bir alt noktada bulunan 9,500 desteğine yönelik baskının devamını getirebileceğinin göz önünde bulundurulmasını öneriyoruz. Seans içi yukarı ataklarda ise 9,850 seviyesi ara direnç konumunda bulunuyor. Endeksin yukarı ataklarını kısa vadeli yeni bir yükseliş trendine dönüştürebilmesi için 10,100 direncinin aşılması gerekiyor. Bu durumda piyasadaki alım eğiliminin genele yayılarak ilk etapta 10,500 olmak üzere sırasıyla 10,750, 11,000 ve 11,250 zirve seviyesini hedefleyecek bir potansiyeli gündeme getirebileceğini düşünüyoruz.

Eur/Usd:

Haftaya FED başkanı Powell’ın ve ECB başkanı Lagarde’ın konuşmaları ile başlıyoruz (bugün, Lagarde saat 16:00, Powell saat 20:55). Devamı ABD istihdam verileri ile geçecek. Yarın açık iş sayıları, Çarşamba özel sektör istihdamı, Perşembe haftalık işsizlik maaşı başvuruları, Cuma aylık istihdam veri seti (istihdam sayısı, işsizlik oranı, ortalama saatlik kazançlar) açıklanacak. Yarın ISM imalat, Perşembe ISM hizmet verileri olduğunu da belirtelim.

Sonuçlar FED’in faiz indirim temposunu etkileyebilir. Aynı zamanda piyasa fiyatlaması değişebilir.

Güçlü sonuçlar temponun yavaş olabileceği, zayıf sonuçlar ise temposunun hızlı olabileceği beklentisi yaratabilir. Zayıf sonuçlar ise bir yandan istihdamda olası bir kırılma riski hatta resesyon riski algısı da yaratabilir.

Bugün Lagarde’ın konuşması ile başlayacak Avrupa veri ajandası bugünkü Almanya TÜFE ve yarınki AB TÜFE ile sınırlı. ABD ile ortak nokta ise imalat PMI (yarın), hizmet PMI verileri (Perşembe).

Her ekonominin kendi performansına ve aralarındaki dengeye bağlı olarak para politikaları gevşeyecek. Buna bağlı olarak da para piyasalarında dengeler oluşacak. Ancak FED’in faiz indirim döngüsüne girmesinin normalleşme algısı yaratmasını ve diğer para birimleri lehine katkı yapmasını bekliyoruz.

Dolar Endeksi 101 seviyesinin altı fiyatlamalarda. DXY 101 seviyesi altında güçsüz seyrin devamı teknik resimde mümkün görüyoruz. 101 seviyesi altında fiyatlamalarda kalıcılık halinde, teknik hedef 96 seviyesi olarak karşımıza çıkabilir. 101 seviyesinin üstüne çıkılması dolar talebinin artmasına neden olabilir.

Bu sabah 1,116 seviyesindeki paritede 1,111 ve 1,107 seviyeleri gün içi destek; 1,117 ve 1,125 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün sınırlı pozitif seyir bekliyoruz.

Gbp/Usd:

Bugün İngiltere konut kredisi başvuruları, 2Ç büyümenin final verisi açıklanacak. ABD veri trafiği daha yoğun; üstelik daha belirleyici olabilir. Ortak nokta ise yarın imalat PMI, Perşembe hizmet PMI verileri.

Dolar Endeksi’nde 101 seviyesinin altında güçsüz seyrin devamını teknik resimde mümkün görüyoruz. 101 seviyesi altında fiyatlamalarda kalıcılık halinde, teknik hedef 96-97 seviyesi olarak karşımıza çıkabilir. 101 seviyesinin üstüne çıkılması dolar talebinin artmasına neden olabilir.

Bu sabah 1,338 seviyesinde bulunan paritede 1,336 ve 1,331 seviyeleri gün içi destek; 1,342 ve 1,346 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün sınırlı pozitif seyir bekliyoruz.

Altın:

Orta Doğu’da son bir yıldır çatışma hali ve yüksek tansiyon devam ediyor. Geldiğimiz noktada çatışma alanı yayılmaya devam ediyor. Lübnan toprakları da saldırılara konu oluyor. son birkaç gündür tansiyon yeni bir zirve yapmadı, hatta biraz düştü. Güvenli liman ihtiyacı buna bağlı olarak artıp azalıyor.

Ekonomi tarafında ise ABD istihdam verilerini takip edeceğimiz, fiyatlayacağımız haftaya başlıyoruz. Bugün ise Powell ve Lagarde’ın konuşmaları öne çıkıyor. Powell, ABD ekonomisi hakkında görüşlerini paylaşması bekleniyor. Lagarde‘ da benzer bir çerçevede konuşabilir. Farklı sözler, tespitler hareket yaratabilir.

FED enflasyondan çok istihdama dikkat eder durumda. Bu sebeple bu alınacak sonuçlar FED faiz patikasını, temposunu etkileyebilir. Güçlü sonuçlar yavaş tempo, aynı zamanda risk iştahına baskı anlamına gelebilir. Zayıf sonuçlar hızlı tempo ve aynı zamanda istihdamda kırılma riski hatta resesyon riski olarak algılanabilir. Bu durumda risk iştahı karışık sinyallere maruz kalabilir.

Altında son haftalarda olumlu ayrıştı. Orta vadede yukarı görüşümüzü koruyoruz. Kısa vadede olası bir düzeltmeyi göz önünde bulunduruyoruz.

Altın 2.500 Usd seviyesi üzerinde kalıcılık sağladı. Teknik olarak ilk etapta 2.600 Usd seviyesi üstünde 2.700 Usd seviyesine kadar yükseliş devam edebilir.

Bu sabah 2.653 Usd seviyesindeki ons altında 2.650 ve 2.600 Usd seviyeleri gün içi destek, 2.675 ve 2.700 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay seyir bekliyoruz.

Eurobond:

Tahvil faizlerinde ana yönün aşağı olduğu kanaatimizi koruyoruz. Bu hafta açıklanacak makro veriler (özellikle Powell’ın konuşması ve ABD istihdam verileri) dalgalanma yaratabilirler. Ancak yönü değiştirmelerini beklemiyoruz. ABD 10 yıllık faizinde %3,90 seviyesi aşılmadığı sürece düşüş hattı devam edebilir.

İç tarafta, Eylül ayı enflasyonu ve S&P gözden geçirmesi kritik 2 başlık. Ayrıca global tarafta gevşeme adımlarının hızlanması, lokal tarafa olumlu yansıyabilir.

Türkiye 5 yıllık CDS 267 ile günü tamamladı. Eurobondlar hafif pozitif. Birim fiyatlar, kısalarda +1 ile +4 cent; orta vadelilerde +8 ile +11 cent; uzunlarda +93 ile +150 cent değişim oldu. Faizler ise sırasıyla 4,22%, 6,43% ve 7,49% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bülten ektedir.

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bu Hafta Ne Oldu…

Geride bıraktığımız haftada yurt içinde dış ticaret dengesi ve TCMB’nin 19 Eylül tarihli PPK toplantı özeti; yurt dışında ise ABD’de büyüme ve çekirdek PCE verileri takip edildi.

ABD ekonomisi, yılın ikinci çeyreğinde beklentilere paralel %3 büyüme gerçekleştirdi. ABD’de gıda ve enerji kalemlerinin hesaplama dışı tutulduğu çekirdek kişisel tüketim harcamaları (PCE), Ağustos ayında aylık %0,1 ve yıllık %2,7 arttı. Beklenti aylık %0,2 artış olması yönündeydi. Küresel piyasalarda hafta genelinde karışık bir seyir izlendi.

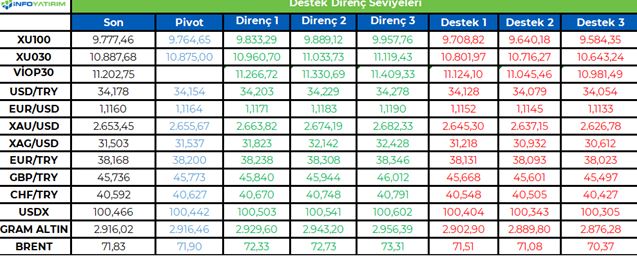

Türkiye’de dış ticaret açığı, Ağustos’ta yıllık %42,7 azalarak 4,99 milyar dolara geriledi. İhracat yıllık %2,3 artarak 22,5 milyar dolar olurken ithalat %10,7 azalarak 27,4 milyar dolar olarak gerçekleşti. İhracatın ithalatı karşılama oranı, Ağustos ayında %81,5'e yükseldi. Ocak-Ağustos döneminde dış ticaret açığı, %33,5 azalarak 54,9 milyar dolar oldu. TCMB’nin yayınladığı Eylül ayına ilişkin PPK toplantı özetinde, enflasyon beklentileri ve fiyatlama davranışlarının dezenflasyon süreci açısından risk unsuru olmaya devam ettiği belirtildi. Özette, öncü göstergelerin Eylül ayında tüketici enflasyonunun önceki aya kıyasla yavaşlayacağına ve temel mal enflasyonunun sınırlı bir artışla düşük seyretmeye devam ettiğine işaret ederken hizmet enflasyonundaki iyileşmenin son çeyrekte gerçekleşmesinin beklendiği ifade edildi. Haftaya yükselişle başlayan ve 10.108 seviyesine kadar yükselen BİST100 Endeksi, bu seviyeden gelen satışlarla düşüşe geçti. Endeks, %1,24 kayıpla 9.777,46 puandan haftayı tamamladı. 34,11’li seviyelerden haftaya başlayan Dolar/TL, hafta içinde 34,20 sınırını test ederken Euro/TL ise 38,30 sınırının üzerine çıktı. Altının onsu, 2.685,6 dolar ile rekor kırarken altının gram fiyatı ise onstaki yükselişe paralel olarak 2.949,76 lira ile zirvesini yeniledi.

Yurt dışı yerleşik yatırımcılar, 13-20 Eylül haftasında reel olarak (fiyat ve kur etkisinden arındırılmış) 96,1 milyon dolar hisse senedi, 1.582,9 milyon dolar Devlet İç Borçlanma Senedi (DİBS-Kesin Alım) ve 3,3 milyon dolar Özel Sektör Tahvil alımı gerçekleştirdi. Aynı haftada yurt içinde yerleşik gerçek kişilerin döviz mevduatı 585 milyon dolar artarak 106.053 milyon dolara ve tüzel kişilerin döviz mevduatı 1.458 milyon dolar artarak 66.203 milyon dolara yükseldi. Kur korumalı mevduat (KKM) hesapları 1.120 milyon dolar azalarak 45.407 milyon dolar (1.534 milyar TL) olarak gerçekleşti. Türkiye’nin dolar bazlı 5 yıl vadeli CDS oranı 300 sınırının altında kalmaya devam etti.

Uzun Vadede Ne Bekliyoruz…

TCMB, 2024 yılının ilk toplantısında politika faizini 250 baz puan artırarak %45,00 seviyesine yükseltirken, 22 Şubat tarihli toplantısında politika faizini değiştirmeyerek %45,00 seviyesinde sabit bıraktı. Merkez Bankası, 21 Mart tarihli toplantısında politika faizini 500 baz puan artırarak %50 seviyesine yükseltti. TCMB, 25 Nisan, 23 Mayıs, 27 Haziran, 23 Temmuz, 20 Ağustos ve 19 Eylül tarihli toplantılarında ise politika faizini değiştirmeyerek %50 seviyesinde sabit bıraktı.

Ağustos ayında %2,47 artan TÜFE’nin Eylül 2024 tarihli TCMB piyasa katılımcıları anketine göre; Eylül ayında %2,22, Ekim ayında %2,24, 2024 yılı sonunda %43,14, 12 ay sonrasında %27,49 ve 2025 yılı sonunda %25,26 artması beklenmektedir. Yine aynı ankette Dolar/TL’nin 2024 sonunda 37,16 ve 12 ay sonrasında ise 42,43 olması öngörülmektedir. Cari dengenin 2024 sonunda 22,2 milyar dolar, 2025 yılında ise 24,3 milyar dolar açık vermesi beklenmektedir. GSYH büyümesinin 2024 ve 2025’te sırasıyla %3,2 ve %3,4 olacağı öngörülmektedir. TCMB haftalık repo faizinin 3 ay sonrasında %46,48 ve 12 ay sonrasında ise %31,66 olması beklenmektedir.

Raporun devamı ve detaylı analizler için tıklayınız.

https://www.bmd.com.tr/application/files/2317/2745/0349/Haftalik_Bulten_27.09.2024.pdf

BMD Araştırma

Bizim Menkul Değerler A.Ş.

bmd.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

https://www.kap.org.tr/tr/Bildirim/1338657

Hafta başında Çin’in açıklamış olduğu teşvik paketi ile risk iştahında artış gözlemlenirken haftanın son işlem gününde ise beklentilere paralel açıklanan PCE verilerinin ardından ABD endeksleri karışık bir görünüm sergilerken Avrupa endeksleri seansı cüzi artışlarla sonlandırdı. Fed’in tercih ettiği enflasyon göstergesi olan çekirdek PCE endeksi Ağustos ayı için %0,2 beklentisinin altında %0,1 olarak açıklanırken yıllık bazda beklentilere paralel %2,7 olarak kayda geçti. Manşet PCE endeksi ise aylık bazda beklentilere paralel %0,1 artış gösterirken yıllık bazda %2,3 beklentisinin hafif altında %2,2 olarak açıklandı. Kişisel harcama ve gelir kalemlerindeki artışlar da beklentilerin hafif altında gerçekleşti. Kişisel gelirler ve harcamalar %0,2 artış gösterirken gelirlerin %0,4 harcamaların ise %0,3 artması bekleniyordu. Bugün açıklanan Michigan Üniversitesi tüketici güveni 69 seviyesinden 69,4 seviyesine yükselmesi beklenirken 70,1 seviyesine yükselerek beş ayın en yüksek seviyesinde ölçüldü. Mevcut ekonomik koşullar ise 62,9 seviyesinden 63 beklentisinin üzerinde 63,3 seviyesine yükseldi. Kısa vadeli enflasyon beklentisi %2,7 seviyesinde sabit kalırken uzun vadeli enflasyon beklentisi %3 seviyesinden %3,1 seviyesine yükseldi. Bugün açıklanan verilerin arından Fed’in Kasımda açıklayacağı faiz indiriminin boyutu piyasa oyuncularını ikiye ayırmaya devam ediyor. CME verilerine göre swap piyasaları Perşembe günü %49,3 oranında 50 baz puan ve %50,7 oranında 25 baz puan fiyatlarken verilerin ardından %54,7 oranında 50 baz puan %45,3 oranında 25 baz puan indirim fiyatlıyor.

Çin’de açıklanan teşvik paketi ile Amerika’da ve Avrupa Bölgesinde faiz indirimlerinin devam edeceği beklentisiyle Avrupa endeksleri Cuma gününü primlenerek sonlandırdı. Euro Stoxx 50 endeksi %0,69 primlenerek 5.067 seviyesine yükselirken FTSE 100 %0,43, CAC 40 %0,64 ve DAX ise %1,22 primlendi. Euro Stoxx 50 endeksinde işlem gören on sektörün yedisi primlenirken %2,70 ile hammadde, %2,31 ile takdirsel tüketim ve %1,66 ile sağlık en çok değer kazanan sektörler oldu. Değer kaybeden üç sektör ise -%0,42 ile iletişim servisleri, -%0,37 ile sanayi ve -%0,08 ile enerji oldu. Çin ekonomisinde toparlanma beklentisi ile lüks ürün hisseleri değer kazanmaya devam ediyor; LVMH %3,67 primlenirken, Richemont %2,67 ve Kering %6,34 değer kazandı. JPMorgan, Danimarka menşeli ilaç şirketi Novo Nordisk hakkında üçüncü çeyrek bilançosunda ünlü kilo kaybı ilaçları Wegovy’nin beklenenin altında kalan satış rakamları nedeniyle hayal kırıklığı yarabileceğine dikkat çekerken şirket %4,59 değer kaybetti.

ABD endeksleri yön bulmakta zorlandığı Cuma seansına rağmen, ekonomik soğumanın beklenene yakın seviyede devam ettiğine işaret eden veriler eşliğinde üç hafta üst üste primlendi. S&P 500 %0,13 değer kaybederek 5.738 seviyesinde günü tamamlarken Dow Jones %0,33 değer kazandı ancak Nasdaq %0,39 değer kaybetti. S&P 500’de işlem gören on bir sektörün altısı değer kazanırken %2,11 ile enerji, %1,01 ile altyapı ve %0,49 ile iletişim servisleri en çok primlenen sektörler oldu. En çok değer kaybeden sektörler ise -%0,96 ile bilgi teknolojileri, -%0,23 ile hammadde ve -%0,08 ile takdirsel tüketim oldu. Nasdaq endeksinde yaşanan değer kaybında Nvidia’nın -%2,17 performansı ve diğer çip şirketlerindeki satıcılı görünüm etkili oldu. İki gün önce 52 haftalık en düşük değerine çekilen Wallgreens Boots ise Aralık 2023’ten beri en sert hareketini gerçekleştirerek %6,34 primlendi. Roketlab, KeyBanc Capital Markets analisti Philip Gibbs’in hedef fiyatını $8 seviyesinden $11 seviyesine yükseltmesinin ardından %12,49 değer kazandı. Costco dün kapanışın ardından açıkladığı bilançosunda hisse başı kar rakamlarında beklentileri aşarken gelir kaleminde beklentilerin hafif altında kaldı ve Cuma günü %1,75 değer kaybetti, analistler şirketin değerlerlemesini bir sonraki seviyeye taşıyacak bir katalizör eksikliği olduğuna değindi. FAANG hisselerinin günlük performansları ise: Meta -%0,08, Apple %0,09, Amazon -%1,66, Netflix -%0,57 ve Alphabet %0,75 oldu.

Pazartesi günü ABD tarafında MNI Chicago PMI verisi ile Powell’ın konuşması; Avrupa tarafında ise Almanya TÜFE ve Birleşik Krallık GSYİH verileri ile Lagarde’ın konuşması takip edilecek.

Emtia & FX Vadeli Kontratları (Futures)

Bugün ABD tarafında çekirdek kişisel tüketim giderleri verisi yayınlandı ve yıllık bazda beklentileri karşılayarak %2,7 olarak açıklandı. FED’in enflasyon takibinde en yakından izlediği verilerden olan kişisel gelirler ve harcamalar ise beklentilerin altında kaldı. Bu verilerin ışığında haftanın son işlem gününde Dolar endeksi hafif geriledi ve 100,39 seviyelerinde kapanış gerçekleştirdi. EURUSD paritesi de %0,10 değer kaybı yaşadı ve 1,1165 seviyelerinde kapanış gerçekleştirdi. GBPUSD paritesi %0,27 geri çekilme ile 1,3380 seviyelerinden haftayı sonlandırdı. Japon yeni, Amerikan doları karşısında %2’ye yakın değer kazanırken Kanada doları ise %0,38 değer kaybı yaşadı. Gelişmekte olan ülkelere baktığımızda Rus rublesi %0,75; Meksika pesosu ise %0,55 değer kaybı ile en kötü performansı sergileyen para birimleri olurken, Tayvan doları %0,58 değer kazancı ile en olumlu hareketi gerçekleştiren para birimi oldu.

Ons altın zirve seviyelerde tutunmaya devam ediyor. Güne $2672 seviyelerinde başlayan kıymetli maden %0,85 düşüşle haftayı $2650 seviyelerinde kapattı. Ons gümüş ise %1,18 düşüş ile $32 seviyesinin hemen üzerinde başladığı günü $31,65 seviyelerinde kapatıyor. Aktif WTI kontratları %1,36 yükselişle $68,58 seviyesinde işlem görürken; Aktif Brent kontratları ise %1,03 yükselişle haftayı $72,35 seviyelerinde noktaladı.

Eurotahvil Piyasaları

Tahvil piyasası ABD öncülüğünde alıcılı bir günü geride bıraktı. Getiri eğrisi boyunca 6-7 baz puanlık düşüşler gözlendi. Gelen alımlarla birlikte 2 yıllık tahvil getirisi %3,56; 5 yıllık tahvil getirisi %3,50 ve 10 yıllık tahvil getirisi ise %3,75 getiri seviyelerinde haftayı noktaladı.

Avrupa ve İngiltere’de de alımlar gözlendi ve getiri eğrisi boyunca ortalama 4-5 baz puanlık düşüşler takip edildi. 2 yıllıklarda İngiltere %3,93; Fransa 2,30; Almanya %2,07; İtalya ise %2,46 getiri seviyelerinde. 10 yıllık tahvillerde İngiltere %3,98; Fransa 2,92; Almanya %2,13; İtalya ise %3,45 getiri seviyelerinde günü noktaladı. Lokal tarafta 5 yıllık ülke risk primi CDS 2 baz puanlık geri çekilme ile 265/270 bandında işlem görüyor. Türk euro tahvillerinde de alıcılı bir seyir izlendi. 2 yıllıklar %4,33, 5 yıllıklar %5,81 ve 10 yıllıklar ise %6,66 getiri seviyelerinde günü noktaladı.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/09/27/uluslararasi-piyasalar-kapanis-raporu-27-09-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rusya Dışişleri Bakanı Sergey Lavrov BRICS üyesi ülkelerin "şu aşamada" genişlemeye sıcak bakmadığını söyledi.

Lavrov BM Genel Kuruluna katılmak üzere gittiği New York'ta gazetecilerin sorularını yanıtladı. Rus devletine ait haber ajansı Tass'ın aktardığına göre Lavrov, "Şu aşamada tüm üye ülkeler yeni bir genişleme kararı almamayı uygun buluyor" dedi.

Konuşmasının devamında "Beş üyeydik, şimdi 10 olduk" diyerek örgütün bu yıl başındaki genişlemesine dikkat çeken Lavrov, bunun yeni katılanlar için bir "uyum ve alışma süreci" gerektirdiğini ifade etti.

Lavrov BRICS'in "ortak anlayışa" sahip üyelerden oluşan yapısına da vurgu yaptı.

Deutsche Welle Türkçe internet sitesinde yayınlanan habere aşağıdaki linkten ulaşabilirsiniz:

https://www.dwturkce1.com/tr/rusya-bricsin-geni%C5%9Flemesine-%C5%9Fimdilik-kap%C4%B1y%C4%B1-kapatt%C4%B1/a-70356449

Kuruluştan yapılan basın açıklaması aşağıda bulunuyor:

Banka dışı finans sektörü temsilcileri ile ülke ekonomimizin kalkınması için faaliyet gösteren Finansal Kurumlar Birliği (FKB); Ekonomik Görünüm Endeksi’nin (FKB-EGE) Eylül ayı bültenini yayımladı. Finansal sistemin sağlıklı işleyebilmesi ve gelişebilmesi için çatısı altındaki 5 sektörde faaliyet gösteren 124 şirketle finansmana erişimi kolaylaştırarak, ekonomik gelişmeye katkı sağlayan FKB’nin, İstanbul Üniversitesi iş birliği ile oluşturduğu FKB-EGE’nin Eylül 2024 tarihli endeks ve anket verilerinde, sıkılaştırma politikalarının etkilerini sürdürdüğü gözlendi.

FKB Ekonomik Görünüm Beklenti Anketi verilerine göre; enflasyon beklentisi, bir önceki aya göre düşüş trendini Eylül ayında da devam ettirerek, yüzde 2,54 olarak gerçekleşti. Ağustos ayı için yüzde 2,94 olan ay sonu enflasyon beklentisine göre yaşanan azalış, ekonomiye ilişkin olumlu sinyallerin devam ettiği şeklinde yorumlandı.

FKB-EGE’nin değişimine bakıldığında ise; Temmuz ayında 0,86 puan artarak 99,32 değerine yükselen endeksin, Ağustos ayında 0,44 puan azalarak 98,88’e gerilediği görüldü. Endeksin alt bileşenlerinde de düşüş izlendi. Faktoring Sektörü Endeksi Ağustos 2024’te 0,33 puan azalarak 99,75 değerine, Finansal Kiralama Sektörü Endeksi 0,57 puan azalarak 101,18 değerine ve Finansman Sektörü Endeksi de 0,45 puan azalarak 95,69 değerine geriledi.

FKB Ekonomik Görünüm Anketi Eylül ayı sonuçlarına göre katılımcıların GSYH büyüme oranı beklentisi 2024 yıl sonu için yüzde 3,32 ve 2025 yıl sonu için yüzde 3,51 oldu. Aynı yıllar için OVP’nin sırasıyla yüzde 3,5 ve yüzde 4; IMF’nin ise sırasıyla yüzde 3,6 ve yüzde 2,7 olan öngörüleriyle karşılaştırıldığında; katılımcıların GSYH büyüme oranı beklentisi, 2024 yıl sonu için OVP ve IMF öngörülerinin altında, 2025 yıl sonu için de OVP öngörülerinin altında, IMF’nin öngörülerinin üzerinde oldu.

Araştırma ekibinden İstanbul Üniversitesi İktisat Fakültesi Öğretim Üyesi Prof. Dr. Murat Şeker, sektörün enflasyonist ortama ilişkin beklentilerinin pozitif yönde evrilmesinin, dolayısıyla düşüş trendinin devam etmesinin hedeflenen enflasyona paralellik seyrettiğini belirtti. Bu trendin devam etmesini ekonomi yönetiminin politikalarına güven duyulduğu şeklinde okunabileceğini söyleyen Prof. Dr. Şeker, FKB-EGE’nin tüm alt bileşenlerinde azalışın önümüzdeki aylardaki trendine göre yorumlanmasının daha doğru olacağını ifade etti.

FKB-EGE Eylül ayı bültenine aşağıdaki linkten veya ekten ulaşabilirsiniz.

https://www.fkb.org.tr/Sites/1/upload/files/FKB_Eylu%CC%88l_Bu%CC%88lteni-3951.pdf

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri