Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

BİST-100, yeni haftanın ilk işlem gününe; 59

puan civarında yükselişle başladı. Açılış

sonrasında yukarıda 9.980,91 puan seviyesine

kadar yükselen endekste, sonrasında satış

ağırlıklı dalgalı seyir oluştu ve seansın sonunu da;

yüzde 0,13 oranında düşüşle 9.887,75 puan

seviyesinden noktaladık. İşlem hacmi 69,5 Milyar

TL civarında gerçekleşirken, endekse en yüksek

negatif etki eden şirket hisseleri; Türk Hava

Yolları, Pegasus ve Sabancı Holding oldu.

İç tarafta, dünkü işlem gününde; 1 Kasım 2024

tarihinde, Türkiye’nin kredi notu ve görünümüne

ilişkin değerlendirme yapması beklenen

uluslararası kredi derecelendirme kuruluşu

Standard And Poor’s(S&P) Global Ratings’in

Kıdemli Direktörü Frank Gill’in açıklamaları takip

edildi. Gill: Türkiye’nin kredi notunda yeni bir

artırımın, büyük oranda net rezervlerde ve cari

açıktaki iyileşmenin devam edip etmeyeceğine

bağlı olduğunu söyledi.

Majör merkez bankalarının bundan sonraki

politika hamleleri ve jeopolitik risklerin

durumunun izlendiği küresel tarafta ise; yeni

haftanın ilk işlem gününde ayrıca, Türkiye’nin

önemli ihracat pazarlarının öncü PMI dataları da

takip edildi. Almanya’nın öncü İmalat PMI verisi

son 12 ayın en düşük seviyesinde gelirken,

ülkenin Hizmet PMI datası da son 6 ayın en kötü

gerçekleşmesine işaret etti. Euro Bölgesi’nin

geneli ve Birleşik Krallık için açıklanan verilerde

de bozulmalar ortaya çıkarken, ABD’de açıklanan

öncü PMI datalarında; İmalat sektörü PMI’ı 2023

Haziran’dan bu yana en kötü gerçekleşmesini

gösterirken, Hizmet sektörü PMI ise beklentiden

iyi geldi.

BİST-100 Endeksi’nin, yeni işlem gününe pozitif

bir başlangıç yapmasını bekliyoruz. Yurtiçi

ekonomik takvimde; Kapasite Kullanım Oranı ve

İmalat Güveni verilerini takip edeceğiz. Ayrıca,

TCMB ve BDDK’dan gelen son makro ihtiyati

adımların yankılarını da izlemeye devam

edeceğiz.

Küresel tarafta ise; Almanya’nın Ifo Güven

Endeksleri ile ABD’nin önemli verileri takibimizde

olacak. Ayrıca, majör merkez bankalarının

yetkililerinden gelecek açıklamalar ve jeopolitik

risklere dair gelişmelerle de piyasalarda

oynaklıklar görülebilir.

Alnus Yatırım Menkul Değerler A.Ş

www.alnusyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Güney Koreli elektronik üreticisi Samsung Display Co., bu yıl Kuzey Vietnam'da otomobiller ve teknoloji ekipmanları için OLED ekranlar üretmek üzere 1,8 milyar dolarlık bir fabrika kurmayı planlıyor.

Vietnam, son on yılda elektronik şirketleri için önemli üretim merkezlerinden biri haline geldi. Samsung Vietnam Genel Müdürü Choi Joo Ho, Samsung'un Vietnam'da toplam 22,4 milyar dolar yatırımla altı üretim tesisi, bir Ar-Ge merkezi ve bir satış birimi kurduğunu söyledi.

Kaynak: Ticaret Bakanlığı Bülteni

Piyasalar bir yandan Orta Doğu’daki gerilimi takip ederken gündemin de oldukça hareketli olduğunu görüyoruz. Bu sabah Çin Merkez Bankası’nın attığı destekleyici adımlar Asya piyasalarının iyimser bir eğilim sergilemesini sağlıyor. Öte yandan Birleşmiş Milletler’in 30 Eylül’e kadar sürecek Genel Kurulu New York’ta başlarken Cumhurbaşkanı Erdoğan bugün kurula hitap edecek. Ayrıca Goldman Sachs’ın New York’taki merkezinde “15. Türkiye Yatırım Konferansı” gerçekleştirilecek. Hazine ve Maliye Bakanı Mehmet Şimşek ve TCMB Başkanı Fatih Karahan’ın da katılacağı konferansta Cumhurbaşkanı Erdoğan’ın Amerikalı ve Türk iş adamları toplantısında konuşma yapması bekleniyor. Kredi derecelendirme kuruluşu Fitch ise “Türkiye: Politikanın Yeniden Dengelenmesi Sürecinde İlerleme ve Zorluklar” başlıklı bir webinar düzenleyecek. Sessiz periyodun sona ermesiyle birlikte Fed yetkililerinin konuşma trafiği hız kazanmış durumda. Bostic, Goolsbee ve Kashkari’nin ardından bugün Bowman’ın açıklamalarını takip edeceğiz. Bowman geçen haftaki FOMC toplantısında enflasyon hedefine henüz ulaşılamaması nedeniyle politika faizinde 25 baz puanlık indirimi desteklemişti.

TL: USD/TL kuru yeni haftaya 34,15’in üzerini test ederek başlarken TCMB ise son olarak attığı zorunlu karşılık adımı ile likiditeyi dengeleme adımlarına devam ediyor. Hatırlanacağı gibi geçtiğimiz hafta Cuma günü sistemdeki fazlanın 400 milyar TL’ye yaklaştığını görmüştük. Atılan adımların 70-80 milyar TL civarında likidite çekmesi bekleniyor. Makroekonomik veri tarafında ise bugün Eylül ayı reel sektör güven endeksi ve kapasite kullanım oranı verilerini takip edeceğiz. Reel sektör güven endeksi ile gelecek hafta açıklanacak olan PMI imalat endeksi aynı eğilimi ölçen göstergeler. Dolayısıyla bugün açıklanacak veri beş aydır büyümeyi daralmadan ayıran 50 seviyesinin altında seyreden PMI imalat endeksi için de bir gösterge olacaktır.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

DOHOL TKFEN 2024 1. YY Finansal Sonuçlar 26 Eylül 2024

BIMAS 2024 1. YY Finansal Sonuçlar 26 Eylül 2024 PB 4.222

30 Eylül Sanayi şirketlerinin 2Ç24 konsolide finansalları son gönderim tarihi

TUPRS 1 TL Nominal Değerli Paya Ödenecek Nakit Kar Payı- Brüt (TL) 11,9369174 27.09.2024

Genel Kurul Tarihi 24.09.2024 Genel Kurul Saati 10:00

BIST PAY ENDEKSLERİ 01.10.2024-31.12.2024 DÖNEMİ DEĞİŞİKLİKLER

BIST 30 ENDEKS ALINACAK PAYLAR MGROS TTKOM ULKER

BIST 30 ENDEKS ÇIKARILACAK PAYLAR BRSAN GUBRE OYAKC

AYES %399,06176 Bedelsiz pay alma hakkı kullanım tarihi 24.09.2024

Hak Kullanımı AYES, FLAP 24.09.2024 tarihinden itibaren hak kullanımı işlemleri nedeniyle ilgili hakları

kullanılmış olarak işlem görecek paylar

GRTRK Özova Tarım Anonim Şirketi'nin ("Özova Tarım") paylarının halka arzı işlemleri kapsamında

kayıtlı sermaye sistemine geçiş için Sermaye Piyasası Kurulu'na 23.09.2024 tarihinde başvuruda

bulunmuştur. Sürece ilişkin gelişmeler ayrıca KAP üzerinden duyurulacaktır.

KARDEMİR KARABÜK DEMİR ÇELİK SANAYİ VE TİCARET A.Ş. Ekim-Aralık 2024 döneminde fiyat

listelerimiz üzerinden aşağıda belirtilen miktarlarda ürün satışı programlanmıştır. Kütük 215.000 Ton

Nerv. İnşaat Demiri 162.000 Ton Kangal-Çubuk 72.000 Ton Profil 109.000 Ton

FRIGO 2025 nisan ayına kadar fidanların ithalatının tamamlanması planlanmakta olup bu süreye kadar

da arazinin dikim öncesi çalışmaları yapılacaktır.

TRILC Maymun Çiçeği Virüsü için onaylı TPOXX ilacı ile ilgili Sağlık Bakanlığı TİTCK nezdinde Acil

Kullanım Onay (Koşullu Ruhsatlandırma) müracaatımız Hakkında TPOXX ilacı ile ilgili 23.09.2024

tarihinde Sağlık Bakanlığı TİTCK nezdinde Acil Kullanım Onay (Koşullu Ruhsatlandırma) müracaatımız

6269573 başvuru numarasıyla yapılmıştır.

ANGEN 30.06.2024 Ana Ortaklık Payları -107.453.682

GLYHO Ağustos 2024'te limanlarımıza gelen gemi sayısı 2023 yılı Ağustos ayının %26 üzerinde

gerçekleşirken, yolcu hareketleri de 2024 yılı Ağustos ayında 2023 Ağustos seviyesinin %26 üzerinde

gerçekleşmiştir.

DGATE.E, DURDO.E ve SILVR.E payları 24/09/2024 tarihli işlemlerden (seans başından) 23/10/2024

tarihli işlemlere (seans sonuna) kadar kredili işlemlere konu edilemeyecektir

ICBC Yatırım Menkul Değerler A.Ş.

.www.icbcyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

American Iron ve Steel Institute (AISI), ABD'de yerel ham çelik üretiminin

21 Eylül'de biten haftada 1 milyon 707 bin net ton ve kapasite kullanım

oranının % 76.9 olduğunu bildirdi.

Geçen yılın aynı haftası itibariyle üretim 1 milyon 691 bin ton ve kapasite

kullanım oranı % 74.4 idi. Son haftaki üretim, bir yıl öncesine göre % 0.9

oranında bir artışı gösteriyor.

21 Eylül'de biten haftanın üretimi, kapasite kullanım oranının % 78.8 ve

üretimin 1 milyon 749 bin ton olduğu bir önceki haftaya göre % 2.4 azaldı.

21 Eylül'de biten hafta itibariyle yıllık toplam üretim geçen yılın aynı

dönemine göre % 1.6 düşüş ile 64 milyon 566 bin ton oldu. Kapasite kullanım

oranı da % 76.9'dan % 76.8'e indi.

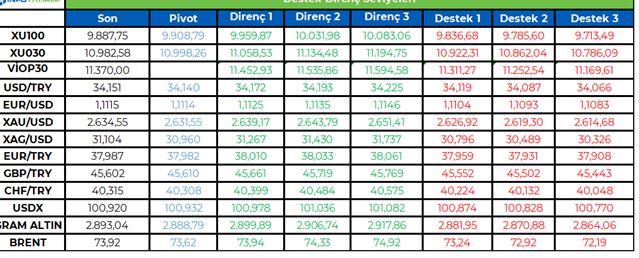

BİST100 endeksinde geçtiğimiz işlem gününde hem momentumda hem de hacimde zayıf bir gün hakimdi. Endeks %1,2 volatilitede hareket ederken günü hafif satıcılı tamamladı.

Jeopolitik gerginliklerin etkisi bugün risk iştahını düşürücü unsur olarak öne çıkıyor.

BİST100 endeksinde 5 g HO 9.859, 22 g HO 9.779, 60 g HO 10.036, 200 g HO 9.431 seviyesinden geçiyor.

BİST100 endeksinde TL bazında 9.910 seviyesini pivot, 9.960 - 10.030 - 10.085 seviyelerini direnç, 9.835 - 9.785 - 9.715 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 293,3 - 295,5 - 297,0 seviyeleri direnç, 289,7 - 288,2 - 286,1 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD merkez bankası FED geçen hafta ‘jumbo’ faiz indirimine giderek yumuşak iniş senaryosunda kararlı olduğunu gösterdi. Beklentilerde yapılan revizyonlarda büyüme tahmini aşağı yönlü revize edilirken, işsizlik beklentisi ise yukarı yönlü revize edildi. Mevcut politika enflasyon tarafında alınan yola bakılınca hala sıkı olmaya devam ediyor. FED üyeleri oluşan faiz indirim alanı ile birlikte yıl sonuna kadar toplan 50 baz puan faiz indirimi bekliyor.

FED gevşeme adımlarına hızlı başladı. İstihdam piyasasında beklenenden hızlı görülen soğumanın, bu kararın arkasında yatan en önemli nokta olduğunu düşünüyoruz. FED ılımlı bir büyüme eşliğinde dezenflasyon sürecinin devam edeceğini düşünüyor.

Merkez bankaları gevşeme sürecindeler ve bu sürecin hızını makro veriler belirleyecek. FED'in önden yüklemeli faiz oranlarını düşürmesi, küresel ekonomin yumuşak bir iniş yaşamasını destekleyebilir. Tabii uzun süredir devam eden sıkı para politikasının yan etkilerinin de yakından takip edilmesi gerekiyor. FED'in işgücü piyasasındaki zayıflamanın önüne geçmek istediğini ve dört yıl sonra başlattığı gevşeme adımının ardından, piyasalardan ‘istihdam’ verilerine odaklı bir seyir bekliyoruz. Bununla birlikte tüketici talebini yansıtan veriler de resesyon kaygıları açısından, diğer önemli başlık olarak piyasalar tarafından yakından takip edilecek.

Dün gelen Euro Bölgesi PMI verileri, imalat sektöründe derinleşen kötüleşmeyle beraber ekonominin Mart ayından beri ilk kez daraldığını gösterdi. Euro Bölgesi'nin en büyük 2 ekonomisi olan Almanya ve Fransa'da da aktivite geriledi. Almanya'da S&P Global bileşik PMI 47,2 ile 7 ayın en düşük seviyesine indi. İmalat PMI da 40,3'e geriledi. Fransa’da PMI 53,1'den 47,4'e gerilerken imalat PMI 43,9'dan 44'e çıktı. Hizmet sektörü PMI endeksi ise söz konusu ayda 55'ten 48,3'e gerileyerek yeniden daralma bölgesine indi. Ekonomik öncü göstergelerinin beklenti altında gelmesi paritenin sınırlı güç kaybetmesine neden oldu. ABD tarafında ise hizmet PMI endeksi bu dönemde 55,7'den 55,4'e geriledi. İmalat PMI endeksi ise 47,9'dan 47'ye gerileyerek Haziran 2023'ten beri en düşük seviyeye indi. ABD hizmet ekonomisi canlı kalmaya devam ederken, üretim tarafı zayıf kalmaya devam ediyor.

Bu hafta ABD 2Ç büyüme verisi (3. okuma), kişisel tüketim harcamaları (PCE), Avrupa ECB enflasyon beklentisi, Almanya IFO öne çıkan veriler. Ayrıca FED ve ECB yetkililerinin konuşmalarını takip edeceğiz.

Bu sabah global piyasalarda risk iştahı karışık. ABD vadelileri yüzde 0,15-0,20 aralığında eksi. Asya piyasaları alıcılı. Hong Kong %2,7 civarında, Japonya %0,7 civarında artı, Çin %1,7 civarında pozitif. ABD 10 yıllık tahvil faizi %3,74, Dolar Endeksi 100,9, ons altın 2.630 Usd civarında işlem görüyor.

İç tarafta, TCMB rezervleri kuvvetlenmeye devam ediyor. Geçen hafta açıklanan verilerde, swap hariç net rezervlerde 9 milyar dolarlık toparlanma görüldü. 19 Eylül haftasında swap hariç net rezervler 26,5 milyar dolara yükseldi. Artan rezervler TL fazlasının oluşmasına, TL likiditesinin artması ise TLREF faizinin düşmesine neden oldu. Cuma gecesi yayınlanan makro ihtiyati tedbirler kapsamında TCMB, TL mevduatlarda zorunlu karşılıkları arttırarak sistemdeki fazla TL likiditesini sterilize etmek için adım attı. Bu adımlarla birlikte TLREF seviyesi tekrardan yüzde 50 seviyesine yaklaştığı görülüyor.

Bugün reel sektör güveni, kapasite kullanımı açıklanacak.

Usd/TL:

FED faiz indirim kararı Doların globalde talebini biraz azalttı. Genel yönün gevşek para politikası olduğunu göz önüne aldığımızda bir sonraki adımın da faiz indirimi olacağı aşikar. FED’in uyguladığı politika faizi sıkı kalmaya devam ediyor. Mevcut enflasyon seviyesi göz önüne alındığında faiz indirimi için bir alan bulunuyor. Manevra esnekliği dolar talebinin artmasını engelleyebilir.

Dün gelen ABD'de PMI verileri, iş dünyası aktivitesinin sınırlı biçimde yavaşladığını, imalat sektöründe ise düşüşün devam ettiğini gösterdi.

Dolar Endeksi kritik 101 seviyesinin altında. 101 seviyesi altında Dolar talebinin azalmasını bekliyoruz.

İç tarafta, makro veri ajandası reel sektör güvenini ve dış ticaret dengesini içeriyor.

Artan rezervler TL fazlasının oluşmasına, TL likiditesinin artması ise TLREF faizinin düşmesine neden oldu. Cuma gecesi yayımlanan makro ihtiyati tedbirler kapsamında TCMB, TL mevduatlarda zorunlu karşılıkları arttırarak sistemdeki fazla TL likiditesini sterilize etmek için adım attı. TCMB enflasyon ile mücadelede piyasada oluşan fazla TL likiditesinin kontrol ederek, finansal istikrarı sağlamaya çalışıyor.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 34,15 civarında işlem görüyor. Aşağıda 33,50 ve 33,00; yukarıda 34,50 ve 35,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Merkez Bankası sıkı duruşuna devam ediyor. Faiz indirimi ise piyasada yılın son ayları için speküle ediliyor. TL faizinin yüksek seviyede olması tahvile olan iştahı azaltıyor. Politika faizinde düşüşün başlaması tahvil sezonunun açılmasını sağlayabilir.

Globalde, FED kararı sonrası ana yön değişmemekle birlikte tahvil faizleri aksi yönde hafif tepki verdi. Tahvil faizlerinin aşağı yönlü eğiliminin devam edeceğini düşünüyoruz.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 19 baz puan düşüş ile %39,83 ve 20 baz puan düşüş ile %28,23 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Yükselişin ana direnç noktası olarak 10,200 seviyesini izliyoruz... Endekste 18 Temmuz tarihinden itibaren etkili olan kısa vadeli düşüş trendi içerisindeki aşağı hareketin, 9,274 üzerinde oluşturduğu tepki yükselişinin geçtiğimiz hafta etkisini sürdürdüğünü gözlemliyoruz. Haftalık periyotta % 2.22 oranında değer artışının gerçekleştiği BIST 100 Endeksi'nde, tepki hareketi ilk önemli direnç konumunda bulunan 10,000 seviyesini test ediyor. Gün içerisinde yaşanacak hareket kapsamında, 9,850 seviyesini ilk önemli destek noktası olarak izlemeyi sürdürüyoruz. 9,850 üzerinde tutunma çabasını sürdürecek olan piyasada, bu seviyenin korunmasıyla birlikte yukarı atakların devam edeceğini düşünüyoruz. Böyle bir gelişme ilk etapta 10,000 olmak üzere 10,200 ana direncini hedefleyecek potansiyelin devamını getirecektir. Endeksin yukarı ataklarını kısa vadeli yeni bir yükseliş trendine dönüştürebilmesi için 10,200 direncinin aşılması gerekiyor. Bu durumda yukarı hareketin genele yayılarak sırasıyla 10,400, 10,750 ve 11,252 zirvesini hedefleyecek bir potansiyel anlamına geleceğini düşüyoruz.

Eur/Usd:

FED faiz indirim adımını büyük attı. Sıkılaşma döneminde enflasyon ile mücadelede somut kazanımları görene kadar işi sıkı tutan FED, enflasyonun şimdilik bir risk içermediğini düşünerek proaktif bir tutum izledi. Yayınlanan projeksiyonda üyelerin faiz indirim tarafında kümelenmesi ise dolar talebinin azalmasında etkili oldu.

Dün gelen Euro Bölgesi PMI verileri, imalat sektöründe devam eden kötüleşmeyle beraber ekonominin mart ayından beri ilk kez daraldığını gösterdi. Euro Bölgesi'nin en büyük 2 ekonomisi olan Almanya ve Fransa'da da aktivite geriledi. Ekonomide yaşanan zorluk, faiz indirimlerinin gündemde kalmasına neden oluyor. Veri sonrası paritede sınırlı kar satışı görüldü. FED’in faiz indirim için ECB’den daha büyük bir alana sahip olması ise orta vade de dolar talebinin baskı görmesine neden olabilir.

Dolar Endeksi 101 seviyesinin altı fiyatlamalarda. DXY 101 seviyesi altında güçsüz seyrin devamı teknik resimde mümkün görüyoruz. 101 seviyesi altında fiyatlamalarda kalıcılık halinde, teknik hedef 96 seviyesi olarak karşımıza çıkabilir. 101 seviyesinin üstüne çıkılması dolar talebinin artmasına neden olabilir.

Bu sabah 1,111 seviyesindeki paritede 1,11 ve 1,107 seviyeleri gün içi destek; 1,119 ve 1,125 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün sınırlı pozitif seyir bekliyoruz.

Gbp/Usd:

İngiltere’de dün açıklanan hem hizmet hem imalat PMI beklenti altında geldi. Pariteyi bu hafta ABD verileri yönlendirebilir; büyüme ve PCE verisi dikkat çekenler. Genel olarak Dolar güç kaybı içinde olmasını bekliyor. Ancak bunun hızı farklılık gösterebilir. Son alınan kararda FED faizini indirmiş, BOE sabit bırakmıştı. Bu Gbp’ye biraz avantaj sağlıyor.

Dolar Endeksi’nde 101 seviyesinin altında güçsüz seyrin devamını teknik resimde mümkün görüyoruz. 101 seviyesi altında fiyatlamalarda kalıcılık halinde, teknik hedef 96-97 seviyesi olarak karşımıza çıkabilir. 101 seviyesinin üstüne çıkılması dolar talebinin artmasına neden olabilir.

Bu sabah 1,335 seviyesinde bulunan paritede 1,332 ve 1,327 seviyeleri gün içi destek; 1,338 ve 1,341 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay seyir bekliyoruz.

Altın:

Büyük merkez bankaları para politikalarını gevşetme yönünde ilerliyor. Faiz hadleri aşağı inerken, reel faizler düşüyor. Tahvil faizleri de aşağı meyil içinde. Bu yapı kıymetli madenler için alıcılı piyasa demek.

Artan risk iştahı, ABD dolarının küresel bazda değer kaybı altın talebinin artmasını sağlıyor. Büyük merkez bankalarını gevşeme adımları atması son olarak FED’in beklenenden büyük bir adımla eşlik etmesi getiri arayışında yatırımcıların altına yönelmesini destekledi. Ana resim bu şekilde ve kıymetli madenler lehine. Yön yukarıyı işaret etmede devam ediyor.

Bu haftanın ajandasında ABD büyüme, PCE verileri dikkat çekiyor.

Altın 2.500 Usd seviyesi üzerinde kalıcılık sağladı. Teknik olarak ilk etapta 2.440 Usd seviyesi üstünde 2.650 Usd seviyesine kadar yükseliş devam edebilir.

Bu sabah 2.630 Usd seviyesindeki ons altında 2.600 ve 2.575 Usd seviyeleri gün içi destek, 2.650 ve 2.675 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün sınırlı pozitif seyir bekliyoruz.

Eurobond:

Bu hafta ABD büyüme, PCE verileri fiyatlamaya tesir edebilir. Ana yönün teknik olarak ABD 10 yıllık faizinde %3,90 seviyesi aşılmadığı sürece aşağı yönde olduğunu düşünüyoruz. FED’in gevşeme adımlarında beklenenden hızlı bir başlangıç yapması ve üyelerin faiz indirim beklentilerini artırması ABD 10 yıllık tahvil faizinin baskılanmasına neden oluyor.

İç tarafta, ajanda zayıf, katalizör eksikliği sürüyor. Eurobond fiyatlarında global tarafa eşlik etme çabası devam ediyor. Global tarafta gevşeme adımlarının hızlanması, lokal tarafa olumlu yansıyabilir.

Türkiye 5 yıllık CDS 277 ile günü tamamladı. Eurobondlar kısada hafif pozitif, diğer vadelerde sınırlı negatif seyretti. Birim fiyatlar, kısalarda 4-5 cent; orta vadelilerde 41-51 cent; uzunlarda 62-64 cent değişim oldu. Faizler ise sırasıyla 4,87%, 6,47% ve 7,49% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri