Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Yeni Haftanın Gündemi ve Beklentiler

13 Ekim 2024 Pazar Çin; TÜFE/ÜFE (Eylül)

15 Ekim 2024 Salı Türkiye; Merkezi Yönetim Bütçe Dengesi (Eylül), Tarım ÜFE (Eylül) Euro Bölgesi; Sanayi Üretimi (Ağustos), ZEW Ekonomik Güven Endeksi (Ekim) Almanya; ZEW Ekonomik Güven Endeksi (Ekim) ABD; NY Fed İmalat Endeksi (Ekim)

16 Ekim 2024 Çarşamba Türkiye; Konut Fiyat Endeksi (Eylül) İngiltere; TÜFE/ÜFE (Eylül)

17 Ekim 2024 Perşembe Türkiye; TCMB Faiz Kararı, Konut Satışları (Eylül) Euro Bölgesi; AMB Faiz Kararı, TÜFE (Eylül-Nihai) ABD; Philadelphia Fed İmalat Endeksi (Ekim), Sanayi Üretimi ve Perakende Satışlar (Eylül)

18 Ekim 2024 Cuma Japonya; TÜFE (Eylül) Çin; GSYİH (3Ç24), Sanayi Üretimi ve Perakende Satışlar (Eylül) ABD; İnşaat İzinleri (Öncü) ve Konut Başlangıçları (Eylül)

- ABD’de TÜFE/ÜFE verileri ve son FOMC toplantısının tutanaklarının izlendiği haftanın ardından bu hafta küresel piyasaların gündeminde Avrupa Merkez Bankası’nın (AMB) para politikası toplantısı öne çıkacak. Ayrıca, Çin, İngiltere, Euro Bölgesi ve Japonya’da enflasyon verileri takip edilecek.

AMB para politikası toplantısı

Bu hafta küresel piyasalarda dikkatler AMB’nin perşembe günü gerçekleştireceği ekim ayı para politikasından çıkacak kararlar üzerinde olacak. Piyasa beklentisi ana refinansman ve mevduat faizlerinde 25’er baz puan indirim yapılacağı yönünde. AMB yetkililerinin sözlü yönlendirmeleri bu ay faiz indirimine gidileceğini işaret etmektedir. Banka, 11-12 Eylül toplantısında mevduat faizini 25bp indirerek %3,50’ye, ana refinansman faizini 40bp indirerek %3,65’e ve marjinal borç verme faizini 60bp indirerek %3,90 seviyesine çekmişti. “Belirli bir faiz patikası için taahhüt verilmediği” ifade edilen karar metninde, veriye bağlı ve her toplantının ayrı ayrı değerlendirileceği bir yaklaşımın benimsendiği ima edilmişti. Geçen hafta yayımlanan tutanaklar, para politikasında gevşeme konusunda temkinli duruşu işaret etti. Geçen yıl ağustos toplantısından sonra faizleri sabit tutan AMB, faiz indirimlerine bu yıl haziran toplantısında başlamıştı. Banka, haziranda üç politika faizinde de 25’er bp indirim yapmıştı. Euro Bölgesi’nde yıllık TÜFE artışı öncü verilere göre eylülde %2,2’den %1,8’e geriledi. AMB, orta vadede %2 enflasyon hedeflemektedir. Enflasyon verisindeki gerilemenin ardından hem ekim hem de aralık toplantıları için faiz indirimi beklentileri güçlenmiştir.

İngiltere TÜFE/ÜFE verileri (Eylül)

İngiltere’de çarşamba günü eylül enflasyon verileri açıklanacak. Ağustosta, TÜFE aylık %0,2, yıllık %2,2 artarken çekirdek TÜFE aylık %0,4, yıllık %3,6 artmıştı. Manşet enflasyonun eylülde %1,9’a gerilemesi beklenmektedir. Ağustosta, ÜFE aylık bazda %0,3 azalırken yıllık %0,2 artışla beklenenden düşük gelmişti. Çekirdek ÜFE aylık %0,1, yıllık %1,3 artmıştı. Enflasyonun hız kesmeye devam etmesi durumunda İngiltere Merkez Bankası’nın (BoE) 7 Kasım toplantısında faiz indirimine gitmesine ilişkin piyasa beklentileri artabilir. BoE, eylül toplantısında piyasa beklentisine paralel bir şekilde faizlerde değişikliğe gitmeyerek %5,00 seviyesinde sabit bırakırken karar, 8’e 1 oyla alınmış ve bir politika yapıcı 25bp indirim yönünde oy kullanmıştı. Karar metninde “Parasal gevşemede kademeli bir yaklaşımın uygun olmaya devam ettiği” belirtildi. Banka, ağustos toplantısında politika faizinde 25bp indirime gitmişti.

Euro Bölgesi TÜFE verisi (Eylül-nihai)

Avrupa piyasaları için haftanın en yoğun veri akışı perşembe günü yaşanacak. AMB faiz kararının dışında eylül ayı nihai TÜFE rakamları takip edilecek. Öncü verilere göre TÜFE eylülde bir önceki aya göre %0,1 azalırken yıllık bazda artış oranı %2,2’den %1,8’e gerilemişti. Çekirdek TÜFE ise aylık %0,1, yıllık %2,7 arttı.

Japonya TÜFE verisi (Eylül)

Haftanın son işlem gününde Japonya’nın eylül TÜFE rakamları açıklanacak. TÜFE, ağustosta aylık %0,5, yıllık %3,0 ile piyasa beklentisinin bir miktar üzerinde artmıştı. Çekirdek TÜFE yıllık bazda %2,8 artış kaydederek art arda dördüncü kez hızlanmıştı. Çekirdek TÜFE’nin eylülde yıllık %2,3 artması beklenmektedir. Japonya Merkez Bankası’nın (BoJ) enflasyon hedefi %2 seviyesinde bulunmaktadır. Enflasyon verilerinin yüksek seyrini koruması durumunda -yetkililerin büyük ölçüde güvercin sözlü yönlendirmesine karşın- BoJ’un faiz artırımına gideceğine ilişkin piyasa beklentileri güçlenebilir. Yılda sekiz defa toplanan Japon politika yapıcılar 30-31 Ekim ve ardından 18-19 Aralık tarihlerinde bir araya gelecek. Banka, eylül toplantısında faiz değişikliğine gitmeyerek %0,25’te sabit bırakmıştı.

Çin’in büyüme verileri (3Ç24)

Haftanın son işlem gününde Çin’in GSYİH verileri takip edilecek. Çin ekonomisi 2Ç24’te çeyreklik %0,7 büyüyerek %1,1’lik beklentinin altında kalırken yıllık bazda %4,7 büyüyerek %5,1’lik beklentinin altında kalmıştı. Çin’in 3Ç24 döneminde yıllık %4,6 büyümesi beklenmektedir. Pekin’in son dönemde açıkladığı bir dizi teşvik önlemine karşın Çin ekonomisinin yavaşlamaya devam etmesi beklenmektedir. Ayrıca, cuma günü Çin’in eylül ayı perakende satışlar ve sanayi üretimi verileri de takip edilecek. Ağustosta, sanayi üretimi yıllık %4,5, perakende satışlar %2,1 büyüyerek beklentilerin altında kalmıştı. Eylülde, sanayi üretiminin %4,6, perakende satışların %2,4 artması beklenmektedir.

- Yurt içinde bu hafta dikkatler Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) perşembe günü gerçekleştireceği para politikası toplantısında olacak. Ayrıca, hafta boyunca bütçe dengesi ve konut piyasası verileri açıklanacak.

TCMB para politikası toplantısı

Yurt içinde perşembe günü TCMB’nin ekim ayı Para Politikası Kurulu (PPK) toplantısının sonuçları takip edilecek. Foreks Haber’in anketinden çıkan sonuçlara göre piyasanın medyan beklentisi faizlerde değişikliğe gidilmeyerek sabit bırakılacağı yönünde. Anket katılımcılarının tamamı faizlerin sabit bırakılmasını beklemektedir. Katılımcıların yıl sonu TÜFE beklentilerinin medyanı geçen ay %47 iken bu anket döneminde %48,25’e yükseldi. Anket sonucuna göre katılımcılar TCMB’den ilk faiz indirimini 250bp ile aralık toplantısında beklemektedir.

Eylül toplantısında bir hafta vadeli repo faizini piyasa beklentisine paralel olarak %50,00 seviyesinde sabit tutan TCMB, karar metninde para politikası duruşuna ilişkin ana mesajı biraz değiştirdi. Metinde, “Enflasyon üzerindeki yukarı yönlü risklere karşı ihtiyatlı duruş” ve “Enflasyonun ana eğiliminde belirgin ve kalıcı bir düşüş sağlanana ve enflasyon beklentileri öngörülen tahmin aralığına yakınsayana kadar sıkı para politikası duruşunun sürdürüleceği” vurgularının korunmuş, ancak “Enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda ise para politikası duruşu sıkılaştırılacaktır.” İfadesi “…para politikası araçları etkin şekilde kullanılacaktır.” ifadesiyle değiştirilmişti. Ayrıca, “hizmet enflasyonundaki iyileşmenin gecikmeli olacağı” ifadesinin “…son çeyrekte gerçekleşeceği” ifadesiyle değiştirilerek şahin ton hafifçe yumuşatılmıştı. Karar metnindeki değişikliğin ardından bu yıl için faiz indirimi beklentileri bir miktar güçlenirken, beklentileri aşan eylül enflasyon verilerinin ardından yeniden azaldı.

Martta sürpriz bir şekilde 500bp faiz artıran TCMB, operasyonel çerçevede de değişikliğe giderek faiz koridorunu genişletmiş, gecelik borçlanma ve borç verme oranlarının haftalık repo faizine kıyasla marjı -/+1,5 puandan -/+ 3 puana yükseltmişti. Böylece, geçen yıl haziranda başladığı artırımlarla haftalık repo faizini %8,5’ten %50 seviyesine yükselten banka, mart toplantısından bu yana faizlerde değişikliğe gitmedi.

Merkezi Yönetim Bütçe Dengesi (Eylül), Tarım-ÜFE (Eylül)

Salı günü Hazine ve Maliye Bakanlığı’nın (HMB) açıklayacağı eylül merkezi yönetim bütçe istatistikleri ve TÜİK’in eylül ayı tarım ÜFE verisi takip edilecek. Ağustosta, bütçe dengesi 129,59mlr TL, faiz dışı denge 32,55mlr TL açık verirken ocak-ağustos döneminde bütçe dengesi toplam 973,55mlr TL, faiz dışı denge 209,55mlr TL açık vermişti. TÜİK verilerine göre tarım ürünleri üretici fiyat endeksi (Tarım-ÜFE) ağustosta aylık %1,56 azalırken yıllık bazda %32,10 artış kaydetmişti. Yıllık Tarım-ÜFE artışı ağustosta Temmuz 2021’den beri en düşük seviyeye geriledi.

Konut Fiyat Endeksi, Konut satışları (Eylül)

Yurt içinde çarşamba günü eylül ayına ilişkin Konut Fiyat Endeksi (KFE), perşembe günü ise konut satış istatistikleri açıklanacak. KFE, ağustosta aylık %3,6, yıllık bazda nominal olarak %34,3 artarken reel olarak ise yıllık %11,6 azalmıştı. Türkiye genelinde konut satışları ağustosta yıllık %9,9 artışla 134 bin 155 olurken Ocak-ağustos döneminde bir önceki yılın aynı dönemine göre %1,1 artışla 806 bin 317 konut satışı gerçekleşti.

Geçtiğimiz Hafta Ne Oldu?

Küresel hisse senedi piyasaları geçen hafta karışık bir seyir izledi. Çin anakarası salı günü tatilden döndü ve hafta içerisinde, teşvik haberleriyle daha öncesinde gerçekleştirdiği güçlü kazancın bir kısmını geri aldı. Çin’de CSI300 Endeksi %3,25 düştü. Hong Kong Hang Seng Endeksi %6,53 kayıpla haftayı kapatırken Tayvan Taiex Endeksi %2,69 yükseldi. Japonya Nikkei225 Endeksi %2,51, Güney Kore Kospi Endeksi %1,06, Avustralya S&P/ASX200 Endeksi %0,79 yükseldi. Avrupa’da Stoxx Europe 600 Endeksi %0,66, Almanya DAX Endeksi %1,32, Fransa CAC40 Endeksi %0,48 yükselişle haftayı tamamlarken İngiltere FTSE100 Endeksi %0,33 kayıp yaşadı. ABD’de, S&P500 Endeksi %1,11, Dow Jones Endeksi %1,21 ve Nasdaq Bileşik Endeksi %1,13 arttı. Dolar Endeksi (DXY) %0,42 yükselişle haftayı 102,915 puandan kapattı. USDJPY paritesi %0,29 yükselişle haftayı 149,08 puandan tamamlarken EURUSD paritesi %0,35 düşüşle 1,0937 oldu. ABD TÜFE verilerinin beklenenden yüksek gelmesi ve Atlanta Fed Başkanı Raphael Bostic’in Wall Street Journal’a verdiği demeçte, kasım toplantısında veriler gerektiriyorsa faiz oranlarını sabit tutmaya açık olduğunu söylemesinin ardından 10 yıllık tahvilin getirisi %4,10'un üzerine çıktı. İki yıllıkların getirisi ise TÜFE verisinin ardından hafif bir satışla %3,96 olarak gerçekleşti. TÜFE verisinin beklenenden yüksek gelmesiyle altı günlük düşüş serisini sonlandırıp kayıplarını geri alan ons altın haftayı 2.657USD’den tamamladı. Brent vadelileri %1,27 yükselişle 79,04USD, WTI petrol vadelileri ise %1,59 yükselişle 73,17USD oldu.

ABD TÜFE/ÜFE verileri (Eylül)

Küresel piyasaların seyri açısından haftanın en önemli verisi yayımlandı. Enflasyon eylül ayında bir önceki aya göre %0,2 arttı, beklenti %0,1 artması yönündeydi. Yıllık bazda ise % 2,4 artış kaydetti. Yıllık enflasyonun % 2,3 olacağı öngörülüyordu. Yıllık enflasyon 3,5 yılın en düşük seviyesine düşerken gıda ve enerji maliyetlerini hariç tutan çekirdek enflasyon aylık bazda %0,3 yıllık bazda ise %3,3 arttı. İki veri de beklentilerin 0,1 puan üzerinde gerçekleşti. Enflasyon, Fed’in uzun vadeli %2 hedefine doğru gerilerken, istihdam tarafında işsizlik yardımları için yapılan başvurular 5 Ekim’de sonra eren haftada 33 binlik artışla 258 bine çıktı. Yılın en yüksek başvuru sayısı gerçekleşen haftada başvurular üzerinde Helene Kasırgası ve Boeing grevinin etkisinin olması kuvvetle muhtemel. ÜFE bir önceki aya göre değişmedi. Piyasa beklentisi önceki ay %0,2 artan fiyatların %0,1 artacağı yönündeydi. Yıllıkta ise bir önceki ay görülen %1,9 seviyesinden %1,8'e indi. Analistlerin tahmini artışın %1,6 olacağı yönündeydi. Çekirdek ÜFE ise aylık %0,2 artarken, yıllık %2,8 yukarı geldi.

Fed FOMC tutanakları

Fed dört yıl aradan sonra ilk faiz indirdiği toplantının tutanaklarını yayımladı. Tutanaklara göre faiz indirimi konusunda hemfikir olan yetkililer, ne kadar agresif davranacaklarına ilişkin ayrıştılar. Tutanaklarda önemli çoğunluğun 50 baz puanlık indirimi desteklediği, bazı katılımcıların ise 25 baz puan indirimden yana olduğu ifade edildi. Fed, eylül toplantısında federal fonlama faizini beklentiye paralel bir şekilde 50bp indirilerek %4,75-5,00 aralığına çekerken 50bp indirim kararı 1’e karşı 11 oyla alınmıştı. Sadece bir politika yapıcı 25bp indirime gidilmesi yönünde oy kullandı. Banka, dört yıldan uzun bir süredir pandemiden beri ilk kez faiz indirerek parasal gevşeme döngüsünü başlatmış oldu. Eylül toplantısında, gelecek toplantılara ilişkin olası kararlar için veriye bağlılık iması yapıldı. Ayrıca, eylül toplantısında yetkililerin makro ekonomik projeksiyonları da güncellendi. Fed’in bir sonraki para politikası toplantısı 6-7 Kasım'da, ABD seçimlerini takip eden günlerde yapılacak.

Almanya'da Sanayi Üretimi (Ağustos)

Almanya'da sanayi üretimi verisi açıklandı. Buna göre mevsim ve takvim etkilerinden arındırılmış sanayi üretimi ağustosta bir önceki aya göre %2,9 arttı. Beklenti %0,8 artacağı yönündeydi. Sanayi üretimi temmuz ayında %2,4 gerilemişti.

Euro Bölgesi’nde Sentix yatırımcı güveni (Ekim)

Euro Bölgesi Sentix Yatırımcı Güveni verisini karşıladık. Yatırımcı güveni eylül ayındaki -15,4 puandan ekim ayında -13,8'e yükseldi. Piyasa beklentisi -14,6 puan idi. Yatırımcı güveni, ECB'nin faiz indirimleri ve Çin'den gelen teşviklerin etkisiyle artan beklentiler nedeniyle ekim ayında dört ayın ardından ilk kez yükseldi.

- Yurt içinde aşağı yönlü seyir devam etti. Borsa İstanbul’da BIST100 Endeksi %2,56 düşüşle haftayı 8.876 puandan, BIST30 Endeksi %2,39 düşüşle 9,884 puandan tamamladı. Banka Endeksi %0,63, Sınai Endeks %2,20 geriledi. USDTRY kuru haftayı 34,24, EURTRY kuru 37,46 seviyesinden tamamladı. Hazine tahvillerinde; iki yıllıkların faizi haftayı %38,67’den, on yıllıkların faizi %27,62’den kapattı.

Ödemeler Dengesi İstatistikleri (Ağustos)

Türkiye Cumhuriyet Merkez Bankası (TCMB) ağustos Ödemeler Dengesi İstatistiklerini yayımladı. Cari işlemler hesabı ağustosta 4,324mlr USD fazla verirken ocak-temmuz döneminde 9,66mlr USD açık verdi. Bir önceki yılın ocak-ağustos döneminde 38,92mlr USD açık vermişti.

Sanayi üretimi ve perakende satışlar (Ağustos)

Yurt içinde ağustos ayına ilişkin sanayi üretimi ve perakende satışlar verileri açıklandı. Sanayi üretimi ağustosta aylık %1,6 azalırken yıllık bazda %5,3 azaldı. Yıllık bazdaki bu düşüş 2023 şubat ayındaki deprem etkisi olan veriden (-%8,8) bu yana yaşanan en büyük düşüş olarak kaydedildi. Perakende satış hacmi ağustosta aylık %2,2, yıllık %13,3 arttı.

İşgücü istatistikleri (Ağustos)

Ağustos ayı işgücü istatistikleri açıklandı. Buna göre mevsim etkisinden arındırılmış işsizlik oranı aylık 0,3 puan düşüşle %8,5, mevsim etkisinden arındırılmış istihdam oranı ise 0,1 puan artarak %49,7 oldu. Yılın ilk sekiz ayında 650 binin üzerinde istihdam artışı gerçekleşti.

Yurt içinde Hazine Nakit Dengesi (Eylül)

Yurt içinde Hazine ve Maliye Bakanlığı (HMB) eylül ayı hazine nakit gerçekleşmelerini açıkladı. Eylül ayında nakit dengesi 200,96mlr TL, faiz dışı denge 60,84mlr TL açık verdi. Ocak-eylül döneminde Hazine nakit dengesi 1,53trln TL, faiz dışı denge 692,57mlr TL açık verdi.

İSO Türkiye İhracat İklimi Endeksi (Eylül)

Endeks eylülde 50,5 olarak gerçekleşti. Böylece mevcut güçlenme eğilimi dokuz aya ulaşmış oldu. En büyük on ihracat pazarından altısı, yılın üçüncü çeyreğini üretim daralması ile kapatırken bu pazarlar içerisinde en hızlı büyüme Birleşik Arap Emirlikleri’nde (BAE) görüldü.

https://www.piramitmenkul.com.tr/Arastirma/ArastirmaRaporDosya/46052

Piramit Menkul Kıymetler A.Ş

www.piramitmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Borsa İştahsız Devam Ediyor

Borsa endeksi geçen hafta %2.56 geriledi. Bu gerileme ile yılbaşından bu yana kazanç oranı %18.8

seviyesine geldi. Piyasadaki iştahsızlık baskı yaratmaya devam ederken, gelişmeler piyasanın

rahatlamasına fazla izin vermiyor diyebiliriz. BIST100 endeksi 8836 seviyesini Cuma günü en düşük olarak

görürken, bu seviye 4 Ekim tarihinde endeksin geldiği en düşük seviyenin de altına oluştu. 4 Ekim tarihinde

endekste bu seviyelerden tepki gelmişti ancak bu sefer tepki gelmesine yönelik beklentiler zayıflamış

olabilir. Geçen hafta Çin borsası dışında, gelişmekte olan ülke piyasaları içinde Türk Borsası negatif ayrıştı

diyebiliriz.

Hisse senedi piyasalarında yüksek faizler, TCMB faiz indirimi beklentilerinin ötelenmesi, ekonomik

yavaşlama ve kar beklentilerini negatif etkilemesi ve Ortadoğu riski gibi sebepler büyük baskı ve iştahsızlık

yaratırken, Mehmet Şimşek’ten gelen büyük şirketlere vergi incelemesi açıklaması ve Cumhurbaşkanı

Erdoğan’ın gazetecilerle birlikteyken sorulan soruya yanıt olarak kabinede değişimler olabileceği ve

duruma göre karar verilebileceği sözleri piyasada yeni spekülasyonlar yaratabilir. Kısa bir süre önce

piyasalarda Mehmet Şimşek üzerine spekülasyon yapıldığını ve piyasada bu spekülasyonların baskı

yarattığını hatırlamakta yarar var. Böyle bir ihtimalin olmadığını düşünüyoruz, ancak açıklamaların ucu açık

olması piyasalarda spekülasyon malzemesi olarak kullanılabilir. Yeni haftada piyasanın bu açıklamaları ne

kadar dikkate alacağını göreceğiz. Ancak büyük şirketlere yönelik vergi denetimi açıklaması yeni bir baskı

ve spekülasyon konusu olabilir. Özet olarak hisse senedi piyasaları zaten pek çok olumsuz faktör ile

uğraşırken, bu yeni gelişmeler çok yardımcı olmayabilir.

BIST100 endeksin 8700-8800 bölgesi önemli bir destek olarak izleniyor. Ancak teknik görünüm oldukça

güçsüz ve piyasada satın alınacak bir hikâye mevcut değil. Endeksin 8700 desteğinin altına gerileyerek

daha aşağı seviyelere düşme olasılığı giderek artmakta. Yukarıda ise 9200 güçlü bir direnç oldu ve bu seviye

aşılmadıkça toparlanmadan bahsedemeyiz. Gelecek hafta TCMB’den faiz indirim beklentisi bulunmuyor.

Bu taraftan piyasaları pozitif etkileyecek bir beklenti mevcut değil.

Pozitif Gelişmelerde Var

Geçen hafta hisse senedi yatırım fonlarına uzun zamandan sonra giriş gözlemledik. Ancak bu eğilim ne

kadar kalıcı olacak yorum yapmak zor. Diğer yandan piyasa işlem hacminde ilk 5 aracı kurumun işlemlerine

bakıldığında ilginç bir şekilde nakit girişi olduğunu gözlemliyoruz. Bunların dışında fiyatlar geriledikçe

Şirketlerden gelen hisse geri alımlarının artmaya başladığını gördük. Özellikle THYAO’dan sonra BIMAS’dan

yapılan geri alım programı oldukça önemli. Çünkü bu iki şirket borsa endeksinde en büyük ağırlığa sahip

ilk 3 firmadan birisi. Bir Şirket’in kendi hissesini geri alım yapması hissenin dip olduğunu göstermez. Hisse

düşmeye devam edebilir. Ancak kendi şirketine güvendiğinin önemli bir mesajıdır ve gelinen fiyat

seviyelerinin kendi yaklaşımlarına göre olması gereken değerinin altında olduğunu bize gösterir. Geri

alımların artması, yada mevcut geri alınan miktarlarda daha agresif alımların başlaması piyasa için pozitif

sinyaller olacaktır. Ayrıca ilginç bir düşünce olsa da, 3Ç bilançolarının Ekim sonuna doğru başlaması ve

hemen bitecek olmasını piyasa açısından olumlu karşılıyorum.

Tuncay Turşucu Araştırma ve Danışmanlık A.Ş.

[email protected]

www.tuncaytursucu.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

10,500 direncini aşmakta zorlanan piyasada, aşağı hareket devam ediyor ...

Endeks 30 Ekim Kontratında kısa vadeli düşüş trendi içerisinde oluşan zayıf tepki alımlarının geçtiğimiz hafta ilk önemli direnç noktası olarak izlediğimiz 10,500 seviyesini aşma denemelerinde zayıf kaldığını gözlemliyoruz.

Haftalık periyottaa -%3.15 oranında değer kaybının oluştuğu piyasada, seans içerisinde 10,050 seviyesini ilk önemli destek noktası olarak izlemeyi sürdürüyoruz. Seans içi geri çekilmelerinde ilk etapta 10,050 üzerinde dengelenmeye çalışacak piyasada, bu seviyenin kısa vadeli hareket açısından önemli olacağını düşünüyoruz. 10,050 desteğinin aşağı kırılması durumunda, piyasadaki satış baskısının alt noktalarda bulunan 10,000, 9,750 ve 9,500 risklerini gündeme getirebileceğinin göz önünde bulundurulmasını öneriyoruz.

Endeksin devam eden satış baskısı içerisinde yeniden yukarı hareket gerçekleştirebilmesi için ara direnç noktası olarak izlediğimi 10,500 seviyesinin aşılması gerekiyor. Bu durumda 11,000 ve 11,250 hedefleriyle piyasada ara bir yükseliş eğilimi gündeme gelebilir.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bu Hafta Ne Oldu…

Geride bıraktığımız haftada yurt içinde işsizlik oranı, sanayi üretimi ve cari denge; küresel piyasalarda ise İngiltere’de büyüme, Almanya ve ABD’de enflasyon ile ABD Merkez Bankası (Fed) 17-18 Eylül tarihli FOMC toplantı tutanakları takip edildi.

İngiltere ekonomisi, Ağustos ayında aylık %0,2 ve yıllık %1,0 büyüdü. Beklenti yıllık %1,4 büyümesi yönündeydi. Almanya’da tüketici fiyat endeksi, Eylül ayında aylık değişim göstermezken Ağustos ayında %1,9 olan yıllık enflasyon, Eylül ayında %1,6 ile Ocak 2021'den beri en düşük seviyesine geriledi. ABD'de tüketici fiyat endeksi, Eylül’de aylık bazda %0,2 artarak piyasa beklentilerinin üzerinde gerçekleşti. Beklenti %0,1 artış olmasıydı. Ağustos ayında %2,5 olan yıllık enflasyon ise Eylül ayında %2,4’e geriledi. Beklenti yıllık enflasyonun %2,3 olması yönündeydi. Enerji ve gıda fiyatlarını içermeyen çekirdek TÜFE, Eylül’de aylık %0,3 ve yıllık %3,3 artış gösterdi. Fed’in dört yıl aradan sonra politika faizini ilk kez indirdiği Eylül toplantısına ilişkin tutanaklarda, enflasyonun sürdürülebilir biçimde %2’lik hedefe ilerlediğine dair artan güvenle 50 baz puanlık indirimin desteklendiği, bazı katılımcıların ise 25 baz puan indirimden yana olduğu dile getirildi. Tutanaklarda, enflasyon ve istihdama yönelik risklerin dengede olduğu belirtilirken ekonomik aktivitenin güçlü biçimde iyileştiği, istihdam artışının yavaşladığı ancak işsizlik oranının düşük kalmaya devam ettiği ifade edildi. Küresel piyasalarda hafta genelinde karışık bir seyir izlendi.

Türkiye’de 15 ve daha yukarı yaştaki kişilerde işsiz sayısı, Ağustos ayında aylık 89 bin kişi azalarak 3 milyon 55 bin kişi oldu. İşsizlik oranı ise 0,3 puan azalarak %8,5 seviyesinde gerçekleşti. İstihdam oranı 0,1 puan artarak %49,7 ve işgücüne katılma oranı 0,1 puan azalarak %54,3 oldu. 15-24 yaş grubunu kapsayan genç nüfusta işsizlik oranı aylık 0,1 puan artışla %16,5’e yükseldi. Sanayi üretimi, Ağustos ayında aylık %1,6 ve yıllık %5,3 azaldı. Cari denge, Ağustos ayında 4,32 milyar dolar fazla verdi. Cari fazla verilmesinde, ödemeler dengesi tanımlı dış ticaret açığının, 2,9 milyar dolara gerilemesi etkili oldu. Yıllıklandırılmış cari açık 11,25 milyar dolar oldu. Haftaya pozitif başlamasına rağmen 8.836-9.196 aralığında karışık bir seyir izleyen BİST100 Endeksi, %2,56 kayıpla 8.876,22 puandan haftayı tamamladı. 34,24’lü seviyelerden haftaya başlayan Dolar/TL, hafta içinde 34,30 sınırını test ederken 37,63’lü seviyelerden haftaya başlayan Euro/TL ise 37,35 sınırına kadar geri çekildi.

Yurt dışı yerleşik yatırımcılar, 27 Eylül-4 Ekim haftasında reel olarak (fiyat ve kur etkisinden arındırılmış) 291,1 milyon dolar hisse senedi satışı, 124,4 milyon dolar Devlet İç Borçlanma Senedi (DİBS-Kesin Alım) satışı ve 62,5 milyon dolar Özel Sektör Tahvil alımı gerçekleştirdi. Aynı haftada yurt içinde yerleşik gerçek kişilerin döviz mevduatı 1.108 milyon dolar azalarak 105.749 milyon dolara gerilerken, tüzel kişilerin döviz mevduatı 223 milyon dolar artarak 64.512 milyon dolara yükseldi. Kur korumalı mevduat (KKM) hesapları 715 milyon dolar azalarak 43.928 milyon dolar (1.491 milyar TL) olarak gerçekleşti. Türkiye’nin dolar bazlı 5 yıl vadeli CDS oranı 300 sınırının altında kalmaya devam etti.

Uzun Vadede Ne Bekliyoruz…

TCMB, 2024 yılının ilk toplantısında politika faizini 250 baz puan artırarak %45,00 seviyesine yükseltirken, 22 Şubat tarihli toplantısında politika faizini değiştirmeyerek %45,00 seviyesinde sabit bıraktı. Merkez Bankası, 21 Mart tarihli toplantısında politika faizini 500 baz puan artırarak %50 seviyesine yükseltti. TCMB, 25 Nisan, 23 Mayıs, 27 Haziran, 23 Temmuz, 20 Ağustos ve 19 Eylül tarihli toplantılarında ise politika faizini değiştirmeyerek %50 seviyesinde sabit bıraktı.

Eylül ayında %2,97 artan TÜFE’nin Ekim 2024 tarihli TCMB piyasa katılımcıları anketine göre; Ekim ayında %2,39, Kasım ayında %1,96, 2024 yılı sonunda %44,11, 12 ay sonrasında %27,44 ve 2025 yılı sonunda %25,64 artması beklenmektedir. Yine aynı ankette Dolar/TL’nin 2024 sonunda 36,63 ve 12 ay sonrasında ise 42,73 olması öngörülmektedir. Cari dengenin 2024 sonunda 20,2 milyar dolar, 2025 yılında ise 23,7 milyar dolar açık vermesi beklenmektedir. GSYH büyümesinin 2024 ve 2025’te sırasıyla %3,1 ve %3,3 olacağı öngörülmektedir. TCMB haftalık repo faizinin 3 ay sonrasında %46,26 ve 12 ay sonrasında ise %31,64 olması beklenmektedir.

Raporun devamı ve detaylı analizler için tıklayınız.

https://www.bmd.com.tr/application/files/5417/2865/9885/Haftalik_Bulten_11.10.2024.pdf

BMD Araştırma

Bizim Menkul Değerler A.Ş.

bmd.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

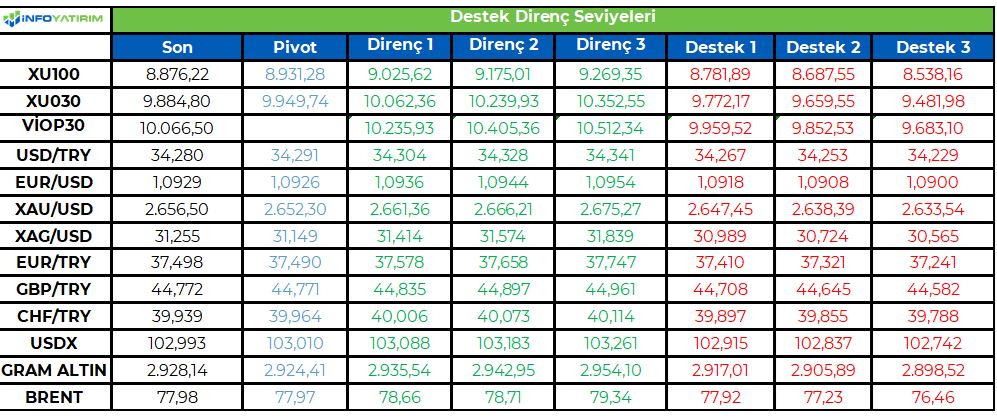

BİST100 endeksi geçtiğimiz haftayı %2,6 değer kaybı ile tamamlarken, haftalık bazda yükseliş gösteren sektör grubu olmadı. Hisse bazında TKFEN, OTKAR, ADEL, OBAMS öne çıkarken, endekse puansal bazda en çok katkı yapan şirketler FROTO ve AKBNK oldu.

BİST100 endeksinde 22 Temmuz’da 11.200 direnç seviyesini aşamamasıyla başlayan orta vadede düşüş trendi üç aya yakın bir süredir ediyor. Önce 60 günlük HO, sonrada 200 günlük HO’nın aşağı yönlü kırılmasıyla düşüş trendi tescillendi. Bu düşüş sarmalından kurtulmanın en büyük anahtarının ise endeksin tekrar 200 günlük HO’nun geçtiği seviyenin tekrar yukarı yönlü kırması olduğunu düşünüyoruz.

Teknik olarak kısa vadede ise bir çok indikatörün aşırı satım bölgesinde hareket ediyor olması tepki yükselişi ihtimalini de yükseltmiş durumda. 10.200 seviyesi kırılana kadar gelebilecek tüm alımların tepki alımları olacağı kanaatindeyiz.

BİST100 endeksinde TL bazında 9.930 seviyesini pivot, 9.025 - 9.175 - 9.270 seviyelerini direnç, 8.780 - 8.690 - 8.540 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 264,3 - 268,6 - 271,4 seviyeleri direnç, 257,1 - 254,4 - 250,0 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Haftanın son işlem gününde ABD endeksleri, bilanço dönemine güçlü başlangıç yapan bankalar öncülüğünde yükselirken üst üste beşinci haftayı değer artışıyla tamamlayarak Mayıs ayından beri en uzun soluklu rallisini gerçekleştirdi. Bugün açıklanan verilerde ise Eylül ayı için %0,1 artış göstermesi beklenen üretici fiyatları bir önceki aya göre değişim göstermedi. Öte yandan yıllık artış ise %1,7 seviyesinden %1,6’ya gerilemesi beklenirken %1,8 olarak açıklandı; Ağustos ayında %1,7 açıklanan veri ise %1,9 olarak revize edildi. Gıda ve enerjiden arındırılmış ÜFE ise aylık bazda %0,2’lik beklentiye paralel açıklanırken yıllık bazda %2,6 beklentisinin üzerinde %2,8 olarak kayda geçti. Michigan Üniversitesi anketine göre ise Ekim ayı öncü verilerinde tüketici güveni önceki üç ay artış gösterdikten sonra Eylül ayındaki 70,1 seviyesinden 68,9 seviyesine gerilerken 71’e yükselmesi bekleniyordu. Uzun vadeli enflasyon beklentisi değişmezken kısa vadeli enflasyon beklentisi ise %2,7 seviyesinden %2,9’a artış gösterdi. Mevcut durumlar ve beklentiler de analist tahminlerinin hafif altında kayda geçti. Güçlü istihdam piyasasına rağmen tüketiciler ankete katılım sağlarken yüksek fiyatlara odaklanmaya devam ediyor. Avrupa tarafında ise Almanya enflasyon verileri karşılandı; Ağustos ayında yıllık bazda %1,9 olan veri Eylül ayında %1,6’ya gerileyerek Ocak 2021’den beri en düşük veri olarak kayda geçti. Almanya Federal İstatistik Ofisi’nin paylaştığı bir başka veri ise iflas başvurusu verileriydi, bir önceki yılın aynı dönemine göre yaklaşık %13,7 yükseliş göze çarptı. En çok iflas veren sektörler ise her 10 bin şirkette 10,8 ile taşımacılık ve depolama sektörü, ikinci en çok iflas görülen sektör ise her 10 bin şirkette 8,5 ile inşaat oldu. İngiltere’de ise Temmuz ayında hiç büyüme gösteremeyen GSYH Ağustos ayında %0,2 artış gösterdi.

Avrupa endeksleri yön bulmakta zorlandıkları açılışın ardından kapanış itibariyle cüzi kazanımlarla haftayı sonlandırırken hacimlerde bir miktar daralma gözlemlendi. Euro Stoxx 50 endeksi %0,68 değer kazanarak 5.003 seviyesinden kapanış gerçekleştirirken FTSE 100 %0,19, CAC 40 %0,48 ve DAX %0,85 değer kazandı. Euro Stoxx 50 endeksindeki on sektörün sekizi değer kazanırken en çok primlenen sektörler %1,35 ile sanayi, %0,97 ile bilgi teknolojileri ve %0,88 ile altyapı oldu. Değer kaybeden iki sektör ise -%0,22 ile iletişim servisleri ve -%0,05 ile sağlık oldu. İngiliz petrol devi BP bugün yaptığı açıklamalarında rafinerilerde düşen marjlar sebebi ile 3. çeyrek gelirlerinin $400 ile $600 milyon arasında daralabileceğini belirtti, şirket seansı %0,34 değer kaybı ile tamamladı. Stellantis ise daha önce Çin operasyonlarının başında olan Ostermann’ı yeni CFO olarak açıklarken CEO Carlos Tavares’in ise 2026’nın başında emekli olacağını ve yeni CEO arayışlarının başladığını belirtirken şirket Milano borsasında %2,77 değer kaybetti. Danimarka menşeli ilaç üreticisi Novo Nordisk ise Hindistan’daki operasyonlarını büyütmeye hazırlanırken yerel AI start-upları ile de partnerlikler oluşturmaya çalışıyor, şirket ayrıca iş gücünü de %16 büyüterek 2025 yılında 5.000 seviyesine çıkartmayı hedefliyor, şirket Kopenhag borsasında %2,24 primlendi.

Enflasyon verilerinin beklentilere yakın açıklanması ve iki majör bankanın güçlü bilançosu neticesinde ABD endeksleri haftayı güçlü sonlandırdı. S&P 500 %0,61 primlenerek 5.815 seviyesinden bu yılki 45. zirve kapanışını gerçekleştirirken Dow Jones %0,97 ve Nasdaq %0,33 primlendi. S&P 500 endeksinde en çok primlenen sektörler %1,95 ile finans, %1,79 ile sanayi ve %1,06 ile emlak olurken değer kaybeden sektörler ise -%0,41 ile takdirsel tüketim ve -%0,03 ile bilgi teknolojileri oldu. Analistlerin 3. çeyrek bilanço beklentilerinde ise bir miktar gerileme mevcut. Temmuz ayında 3. çeyrek için S&P 500 net gelir büyümesi %7 civarında beklenirken özellikle enerji sektörü tahminlerindeki aşağı yönlü revizyonlar sonucunda güncelde beklenti %4,2’ye geriledi. Bu çeyrekte S&P 500 şirketlerinin %37’sinin bir önceki çeyreğe göre daha düşük hisse başı kar açıklaması beklenirken 2. çeyrekte bu rakam %26,6 olarak kayda geçmişti. JPMorgan bugün açıkladığı bilançosunda sürpriz bir şekilde ana gelir kaynaklarından net faiz gelirinde artış kaydederken sene sonu beklentilerini de yukarı yönlü revize etti ve banka %4,44 primlendi. Bugün bilanço açıklayan bir başka banka ise Wells Fargo oldu, banka borçlanma gelirlerinde yaşadığı daralmayı yatırım bankacılığı ücretlerindeki artışla karşılayarak beklentilerin üzerinde gelir açıkladı ve %5,618 değer kazandı. Yakın dönemde sert primlenen Tesla hisseleri ise dünkü etkinliğinde robotaxi Cybercab’i ve minibüs Robovan’i tanıtırken bu tanıtımda Optimus robotlar da eşlik etti. Cybertruck’ta da çok düşük liste fiyatı sözü verip çok daha üzerinde piyasaya süren Musk, Cybercab’in fiyatını $30.000 olarak açıklarken aracın “muhtemelen” 2026 yılında piyasaya sürüleceğini belirtti; yatırımcılar Musk’ın açıklamalarındaki belirsizlikleri tatmin edici bulmadı ve şirket sert geri çekilerek %8,78 değer kaybetti. FAANG hisselerinin günlük performansları Meta %1,05, Apple -%0,65, Amazon %1,16, Netflix -%1,03 ve Google %0,72 oldu.

Pazartesi günü ABD tarafında önemli bir veri akışı bulunmazken Columbus tatili sebebi ile takaslar Salı günü gerçekleşecek ancak borsalar açık olacak, Avrupa tarafında ise bölge Bloomberg ekonomik anketi açıklanacak.

Emtia & FX Vadeli Kontratları (Futures)

Bu hafta ABD’de açıklanan TÜFE verisi, enflasyonun beklentilerin üzerinde gerçekleştiğini gösterse de yıllık bazda manşet enflasyon düşüş eğilimini sürdürdü. İşsizlik maaşı başvuruları ise beklentileri aşarak karışık bir tablo ortaya koydu. Haftanın son işlem gününde açıklanan ÜFE verisi, önceki aya göre gerileme kaydederken beklentilerin altında kaldı. Dolar endeksi haftaya 102,55 seviyelerinden başlarken, gelen veriler sonrası FED’in faiz indirimlerinin daha sınırlı olacağı beklentisi güçlendi. Bu gelişmelerin etkisiyle endeks 102,90 seviyelerine yakın seviyelerden kapanış gerçekleştirdi. EURUSD paritesi de yatay pozitif bir seyir izledi ve 1,0935 seviyelerinde haftalık kapanış gerçekleştirdi. GBPUSD ise %0,15 yükseliş gösterdi ve 1,3070 seviyelerinde kapanış gerçekleştirdi. G10 ülkeleri para birimlerine baktığımızda NOK %0,46 yükselişle en iyi performansı sergilerken; JPY ise %0,38 düşüş ile en kötü performansı sergileyen para birimi oldu. Gelişmekte olan ülkelerde ise karışık bir görünüm vardı. Rus rublesi %1’in üzerinde primlenerek en iyi performansı sergilerken Brezilya reali de %0,75 düşüş ile en kötü performansı sergiledi. Ons altın günü %1 primlenme ile $2655 seviyelerinde kapanış gerçekleştirdi. Ons gümüş ise %1.25 yükselişle $31,55 seviyelerinde kapanış gerçekleştirdi. Aktif Brent kontratlarında %0,55 düşüş gerçekleşti ve $78,95 seviyelerinde kapanış gerçekleştirdi. Aktif WTI kontratları ise %0,42 düşüş ile haftayı $75,53 seviyelerinde noktaladı.

Eurotahvil Piyasaları

Tahvil piyasasında karışık bir görünüm vardı. ABD tarafında kısa - orta vadelilerde alışlar orta - uzun vadede ise satışlar dikkat çekti. 2 yıllıklar %3,94; 5 yıllıklar %3,88 ve 10 yıllıklar ise %4,08 getiri seviyelerinde haftayı tamamladı. Avrupa ve İngiltere’de de karışık bir görünüm gözlendi. 2 yıllıklarda İngiltere %4,17; Fransa 2,42; Almanya %2,23; İtalya ise %2,68 getiri seviyelerinde. 10 yıllık tahvillerde İngiltere %4,21; Fransa 3,04; Almanya %2,26; İtalya ise %3,56 getiri seviyelerinde günü noktaladı. Lokal tarafta CDS priminde hafif geri çekilme gözlenirken getiriler yatay kaldı. 2 yıllıklar %4,63, 5 yıllıklar %6,09 ve 10 yıllıklar ise %6,94 getiri seviyelerinde haftayı tamamladı.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/10/11/uluslararasi-piyasalar-kapanis-raporu-11-10-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri