Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Bu sabah açıklanan Çin ÜFE verisi ülkede deflasyonun derinleştiğini işaret etti. Son veri yüzde -1,8, önceki veri -0,8. TÜFE ise belirgin olmaktan uzak, yıllık oran yüzde 0,6 seviyesinde. TÜFE, ekonomideki canlılığın zayıf olduğunu da işaret ediyor. Ülke yönetiminin ekonomiyi canlandırmak için ortaya koyduğu çabaların istenen sonuçları yaratmaktan uzak olduğu sinyali de veriyor.

Japonya’da ise 2. çeyrek (nihai) büyüme verisi yüzde 2,9 olarak açıklandı. Önceki veri yüzde 3,1 idi ve 3,2’ye çıkması bekleniyordu. Japonya ekonomisi hız anlamında beklentilerin altında kaldı, güç kaybı sinyali verdi.

Hafta Asya’dan gelen keyifsiz haberlerle başlıyor. Haftanın odak noktası ise ABD TÜFE verisi. Piyasa geçtiğimiz Cuma günü açıklanan ABD istihdam verilerini sindirecek, ABD TÜFE verisini ve FED faiz kararını bekleyecek-fiyatlayacak.

- ABD ekonomisi Ağustos ayında istihdam yaratmada oldukça zayıf performans ortaya koydu. Piyasanın ‘165 bin kişi işe girmiştir’ tahminine karşılık sonuç 142 bin oldu. Üstelik bir önceki ayın verisi aşağı yönde revize edildi; 114 binden 89 bine indirildi. Temmuz ayı bilinenden daha tatsız geçmiş.

- İşsizlik oranı ise hafif iyileşti. Yüzde 4,3 olan veri 4,2 seviyesine indi. Sonuç beklentilerle aynı oldu. İşsizliğin hız kesmesi piyasa ve FED için ‘istihdamda kırılma olabilir stresinin’ daha da artmamasını sağladı.

- Ortalama saatlik kazançlar ise önceki veriden ve beklentilerden hafif yüksek geldi (yüzde 3,8). Maaş artışlarının hızı enflasyon trendini etkileyen unsurlardan biri.

-

Cuma günü açıklanan veri seti karışık sinyaller verdi. Piyasa ise manşet rakamdaki düşüşe odaklandı. Yumuşak-sert iniş ve resesyon riski olasılıklar. Şu an yumuşak iniş senaryosu önde. Buna paralel olarak FED faiz indirimine dair beklentiler benzer dağılımla sürdü. CME anketine göre katılımcıların 2/3’ü FED’in 25 baz puan indirim yapmasını bekliyor. 1/3’ü ise 50 baz puan indirimi olası görüyor. Konsensüs halinin olmaması FED kararı yaklaştıkça konsensüsün sağlanması için zamanın daraldığını ve olası fiyat hareketlerini beraberinde getirebilir. Muhtemelen 25 baz puan ana beklenti olacak ve 50 baz puana göre pozisyon alanlar pozisyonlarını daha az iştahlı hale revize edecekler. FED yetkilileri faiz indirim döneminin ile adımı için büyük bir adımla başlama sinyali vermiş değiller. Kısaca 25 baz puan konsensüs halini alırsa (mevcut veriler ışığında biz almasını bekliyoruz) risk iştahı biraz baskı hissedebilir. 18 Eylül’deki (beklenen) faiz indiriminden sonraki faiz indirim adımlarının hızı-miktarı verilere bağlı olmaya devam edecek.

Çarşamba günü ABD TÜFE verisi açıklanacak. Manşetin yüzde 2,9’dan 2,6’ya düşmesi, çekirdeğin ise yüzde 3,2 olarak kalması bekleniyor. Veri, haftanın en kritik verisi. Sonuca bağlı olarak piyasa risk iştahı ve FED’e dair beklentiler değişebilir.

Perşembe günü Avrupa merkez bankası ECB faiz kararını açıklayacak. Piyasa politika faizinde 25 baz puan indirim bekliyor. Refinansman ve marjinal fonlama faizlerinin ise 60’ar baz puan inmesi ve sırasıyla %3,65 ve %3,90 olması öngörülüyor. Karardan 30 dakika sonra Başkan Lagarde konuşacak ve soruları yanıtlayacak.

İngiltere 10 milyon emeklinin yakıt yardımını kesmeye hazırlanıyor. İşçi Partili başbakan popülist olmayan politikalara hazırlıklı olunması gerektiğini ifade etti. Amaç 1,5 milyar pound tasarruf sağlayarak 22 milyara ulaşan bütçe açığını azaltmak. OPEC+, küresel ekonomi yavaşlama sinyali verirken üretim kısıtı ile petrol fiyatlarını tutmaya çalışıyor.

Bu sabah global piyasalarda risk iştahı karışık. ABD vadelileri yüzde 0,2-0,4 aralığında artı. Asya piyasalarında görünüm negatif. Hong Kong %1,8 civarında, Japonya %2,1 civarında, Çin %0,8 civarında satıcılı. ABD 10 yıllık tahvil faizi %3,74, Dolar Endeksi 101,2 ons altın 2.497 Usd civarında işlem görüyor.

İç tarafta, Fitch kredi notumuzu 1 basamak artırdı. Görünümü ise nötr’de tuttu. Kararın lokal varlıklara sınırlı olumlu katkı yapmasını bekliyoruz. Hazine bu hafta 4 ihale ile Eylül ayı borçlanma programına başlayacak. İşsizlik oranı, sanayi üretimi, cari açık haftanın verileri.

Usd/TL:

Haftaya Çarşamba günü FED faiz kararını açıklayacak. Piyasa, FED’in ilk faiz indirim miktarı konusunda netleşmiş değil. 25 veya 50 baz puan indirim olabilir yönündeki fikir ayrılığı devam ediyor. 25 baz puan indirimin ihtimali 2/3 olarak önde olmayı sürdürüyor. Piyasa 1/3 oranında 50 baz puana ihtimal veriyor olsa da bunun FED tarafında bir karşılığının olduğu bir soru işareti. Şu ana kadar FED yetkilileri faiz indirim dönemine güçlü bir başlangıç sinyali vermiş değiller.

Cuma günü açıklanan istihdam veri seti istihdamdaki zayıflığı işaret etti. FED’in geç kalma riski speküle ediliyor.

Fiyatlamada ise Dolar Endeksi kısmen zayıf görünüm sergilese de mevcut seviyelerinden çok uzaklaşmıyor. Çarşamba günü ABD TÜFE verisi açıklanacak. Sonuç, hem piyasa hem FED için kritik.

Dolar Endeksi kritik 101 seviyesinin üzerinde kalma çabası devam ediyor. 101 seviyesi üstünde kalıcılık 102-103 seviyesi tepki hareketini destekleyebilir.

İç tarafta, geçtiğimiz hafta TÜFE, OVP, Fitch gözden geçirmesi ile dolu dolu geçti. TÜFE beklentiler dahilinde geldi. Yıllık oran 52% seviyesine gevşedi. OVP güncellendi, parametreler revize edildi. Fitch kredi notumuzu 1 basamak artırdı. Görümünü ise ‘nötr’de bıraktı. TÜFE ve OVP heyecan yaratmadı. Fitch’in bir miktar olumlu etki yapacağı kanaatindeyiz. TL güç kazanmaya devam ediyor.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 34,01 civarında işlem görüyor. Aşağıda 33,50 ve 33,00; yukarıda 34,50 ve 35,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Fitch kredi notumuzu bir basamak yükseltti. Normalleşme programı için lehte olarak yorumluyoruz.

Hazine bu hafta 4 ihale ile Eylül ayı borçlanma programına başlıyor. Bugün 12 ay ve 4 yıl (TLREF) vadeli tahviller ihraç edilecek.

Ana resimde tahviller cazip olmayı, potansiyel taşımayı sürdürüyor. Ancak TCMB’nin şahin duruşu TL faizlerin yüksek olma halini devam ettiriyor.

Globalde, FED faiz indirimi bekleniyor, tahvil faizleri aşağı meylini koruyor. ABD istihdam zayıf geldi, gözler Çarşamba günü açıklanacak TÜFE verisinde.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 1 baz puan düşüş ile %40,77 ve 1 baz puan artış ile %28,80 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Piyasadaki satış baskısı etkisini devam ettiriyor... Cuma günü satıcılı seyrin devam ettiği hisse senedi piyasasında BIST100 Endeksinin kapanışı %1,67'lik gerilemeyle 9,771 puandan yaptığını görüyoruz. Haftalık bazda ise, değer kaybı %0,63 olarak gerçekleşti.

Genel olarak baktığımızda ise, haftanın ilk günü yaşanan yükselişin başarısız kaldığı ve psikolojik 10,000 eşiğinin üzerinde kalıcı hareketler yapmakta zorlanan piyasadaki zayıf seyrin haftanın son günü ivmesini artırdığını söyleyebiliriz. Yaşanan satıcılı seyir, majör sektör endekslerinin geneline yayılırken, XBANK %2,58'lik kayıpla öne çıktı, XUHIZ Endeksindeki kayıp %1,54, XUSIN Endeksindeki kayıp ise, %1,16 olarak gerçekleşti.

Önümüzdeki süreçte ise, öncelikle psikolojik 10,000 eşiği olmak üzere, esas olarak 10,200 seviyesi üzerinde kalıcı hareketler oluşmadıkça, piyasadaki toparlanma çabalarının "tepki" kalıbından kurtulmasının zor olduğunu düşünmeye devam ediyoruz. Bu noktada Cuma günü piyasa kapandıktan sonra Fitch den gelen kredi not artışı haberinin, piyasanın önümüzdeki süreçteki yönü ve yukarı yöndeki çabaların gücünü test etme açısından önemli bir sınav özelliğinde olduğunu söyleyebiliriz.

Aşağı yönde baktığımızda da, öncelikle 9,700/750 bandı olmak üzere, son "dip" 9,500 seviyesini önemli destek eşikleri olarak takip etmeyi sürdürüyoruz. 9,500 bölgesi altındaki kalıcı hareketlerde ise, orta vadeli resimde 8,500 bölgesinin ajandaya girme riski bulunmaktadır.

Eur/Usd:

ABD istihdam veri seti karışık sinyal verdi. Aylık istihdam edilenlerin sayısı beklentilerin belirgin altında geldi. Geçen ayın rakamından ise daha iyi idi. Geçen ayın rakamı 114 binden 89 bine revize edildiğini belirtelim. Veri setinde işsizlik oranı önceki veriye (4,3%) göre hafif düştü (4,2%). Ortalama saatlik kazançlar ise yüzde 3,8 ile beklentinin (3,7) ve önceki verinin (3,6) az üzerinde geldi. Yaratılan istihdam belirgin zayıf, işsizlik hafif azaldı, ortalama kazançlar hafif yüksek sonuçlandı. Dikkati ise manşetteki zayıflık çekti.

Piyasa ABD istihdamındaki zayıflıktan ötürü FED 50 baz puan indirim yapabilir ihtimalini hala koruyor. CME verisine göre katılımcıların 1/3’ü söz konusu ihtimali olası görüyor.

FED ise şu ana kadar faiz indirimi dönemine güçlü bir başlangıç yapma sinyali vermiş değil. Üstelik faiz indirimi döneminin hangi hızda ilerleyeceği de net değil. Bilinen sözü tekrarlayalım, makro verilere bağlı seyir devam ediyor.

Çarşamba günü ABD TÜFE verisi açıklanacak. Manşetin yüzde 2,9’dan 2,6’ya düşmesi, çekirdeğin ise yüzde 3,2 olarak kalması bekleniyor. Çarşamba 15:30’da veriyi karşılayacağız.

Perşembe günü Avrupa merkez bankası ECB, faiz kararını açıklayacak. Piyasa politika faizinde 25 baz puan indirim bekliyor. Refinansman ve marjinal fonlama faizlerinin ise 60’ar baz puan inmesi ve sırasıyla %3,65 ve %3,90 olması öngörülüyor.

Zayıf ABD istihdamı, ECB faiz indirim ve FED 25-50 bps indirim spekülasyonu, ABD TÜFE beklentileri ile haftaya başlıyoruz. Yön net değil. Doların hafif baskısı ile haftaya başlıyoruz.

Dolar Endeksi 101 seviyesinin üzerinde işlem görüyor. 102,7 ve 103,4 ilk direnç seviyeleri olabilir. 103,4 seviyesine kadar yükseliş tepki olarak yorumlanabilir. 101 seviyesi altında fiyatlamalara geçilmesi halinde teknik hedef 96 seviyesi olarak karşımıza çıkabilir.

Bu sabah 1,108 seviyesindeki paritede 1,097 ve 1,094 seviyeleri gün içi destek; 1,112 ve 1,115 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Gbp/Usd:

İngiltere’de bütçe açıklarını azaltma çabası, ABD’de ise FED faiz indirimi tartışılıyor; ABD TÜFE datası bekleniyor. Diğer bir konu ise BOE’nin portföyündeki kıymetlerin itfa tutarı.

Bu sabah 1,313 seviyesinde bulunan paritede 1,31 ve 1,306 seviyeleri gün içi destek; 1,316 ve 1,32 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Altın:

Altın fiyatlarını etkileyen Dolar Endeksi (DXY) ve ABD tahvil faizleri mevcut seviyelerinden çok uzaklaşmıyor. Jeopolitik taraf ise sıcak. Ancak sıcaklık seviyesi pek değişmiyor veya piyasa olan değişimlere de fazla reaksiyon vermiyor.

DXY ve ABD tahvil faizlerindeki ‘sakin’ seyrin sebebi gelen verilerin ekonomideki mevcut ılımlı yavaşlama halinin sürdüğü ve FED beklentilerinin aynı tonda kaldığı sonucunu doğurması. Son istihdam verisi yavaşlamada ipin ucu kaçabilir mi spekülasyonu yaratsa da mevcut durumda yavaşlama yumuşak olacak beklentisi hakimiyetini koruyor.

Çarşamba günü ABD TÜFE verisi açıklanacak. Verinin sonucu piyasa ve FED için yol gösterici olabilir. Bu sabah itibari ile 25 baz puan faiz indirimine piyasa 2/3 ihtimal veriyor.

Altın 2.500 Usd seviyesi civarında fiyatlamalara devam ediyor. Ons altında teknik olarak ilk etapta 2.440 Usd seviyesi üstünde 2.600 Usd seviyesine kadar yükseliş devam edebilir.

Bu sabah 2.497 Usd seviyesindeki ons altında 2.475 ve 2.465 Usd seviyeleri gün içi destek, 2.500 ve 2.535 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Eurobond:

Genel olarak tahvil faizleri yatay seyir izliyor. Bu hafta ABD hazinesi 3-10-30 yıl vadeli tahvil ihaleleri düzenleyecek. Diğer yandan ABD TÜFE verisi açıklanacak. Haftaya ise FED faiz kararını karşılayacağız. ABD verim eğrisi normalleşiyor. Olası FED faiz indirimleri 2 yıl vadeli tahvil faizini 10 yıl vadelinin altına indirdi. Ama hala 5 yıl vadeli tahvilden yüksek. Gidilecek yol hala var diye düşünüyoruz.

İç tarafta, Fitch kredi notumuzu 1 kademe yükseltti. Kararın sınırlı olumlu etki yapmasını bekliyoruz. Diğer yanda ise geçtiğimiz hafta açıklanan OVP yer alıyor. OVP yeni metriklerle karşımıza çıktı. Piyasa nötr diyebileceğimiz reaksiyon verdi.

Türkiye 5 yıllık CDS 270 ile günü tamamladı. Eurobondlar sınırlı pozitif seyretti. Birim fiyatlar, kısalarda 1-4 cent; orta vadelilerde 24-39 cent; uzunlarda 36-40 cent değişim oldu. Faizler ise sırasıyla 5,17%, 6,63% ve 7,63% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Ne Oldu?

Fitch, Türkiye'nin kredi notunu bir kademe yükselterek

notu BB-‘ye çıkardı. Not görünümünü Durağan olarak

açıkladı.

Fitch: Türkiye'nin yakın tarihi, en üst siyasi seviyelerde

düşük faiz oranlarına olan güçlü inanç ve çıkar grupları ile

lobi gruplarının potansiyel direnci göz önüne alındığında,

politika geri dönüşleri riski hala mevcuttur.

Fitch: Temel düşüncemiz, mevcut ekonomik programın

siyasi liderlikten destek almaya devam ettiğidir.

Fitch: Enflasyonun 2024'ü %43'te tamamlamasını

bekliyoruz, bu da yıl için ortalama %59,5 enflasyona yol

açacak.

Fitch: Büyümenin 2024'te %3,5'e ve 2025'te %2,8'e

düşmesini bekliyoruz.

Hazine ve Maliye Bakanı Şimşek: Üç derecelendirme

kuruluşundan not artırımı alan tek ülkeyiz.

Cumhurbaşkanı Erdoğan: Depreme hazırlık, Türkiye için

bir beka meselesidir, hükümet olarak bunun gereğini

yerine getiriyoruz.

Ticaret Bakanı Bolat: (Fitch Not Artırımı) Makroekonomik

göstergelerinde yaşanan iyileşmelerin uluslararası

arenada da kabul gördüğünü gösteriyor

Erdoğan: Mısır'la başlattığımız yeni süreç, Gazze'nin,

Filistin'in hayrına olacaktır.

Erdoğan: İsrail'in devlet terörünün karşısında durmak,

bizim için İslami, imani bir vazifedir, vatani bir meseledir.

Tabii ki milli bir meseledir.

Cumhurbaşkanı Yardımcısı Yılmaz: Bu yılın sonunda 264

milyar dolar ihracat bekliyoruz.

ABD Hazine Bakanı Yellen ABD'de beklenti altı gelen

tarım dışı istihdam verisi ardından yaptığı açıklamada

yumuşak iniş vurgusu yaptı. "Ekonomide kırmızı ışıkların

yandığını görmüyorum" dedi.

ABD'de başkanlık seçimlerine ilişkin yapılan anketlere

göre, Trump ve Harris yarışı başa baş götürüyor.

Trump, ABD Başkanı seçildiğinde 2020 seçimlerinde

hileye başvurduklarını iddia ettiği kişilerin

yargılanacaklarını savundu.

Togg, Türkiye elektrikli otomobil pazarında, yılın 8 aylık

döneminde gerçekleştirdiği 14.849 adet satış ve %31,6

pazar payıyla marka sıralamasında ilk sırada yer aldı.

Ne Olacak?

Yurt içi ve yurt dışında bugün açıklanacak önemli bir

makro veri bulunmuyor.

10 Eylül’de Trump ve Harris arasında TV münazarası

gerçekleşecek.

ABD’de Çarşamba günü TÜFE verisi açıklanacak.

Borsa İstanbul’un

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

İhracat Büyüme Stratejisi

Astor, Çin ile yaşanan jeopolitik gerilimler nedeniyle ithalatın kısıtlandığı ve yeni fırsatların doğduğu yüksek talep gören pazarlarda, özellikle Avrupa, Ukrayna ve ABD'de başarılı bir şekilde konumlandı. As-tor’un geçen hafta açıkladığı 56 milyon dolarlık Porto Riko anlaşması, Astor'un ürünlerinin daha düşük üretim maliyetleri ve hızlı teslimat süreleri sayesinde ABD üreticilerine kıyasla daha potansiyelli olduğu-nu gösteriyor. (Porto Riko anlaşması ile ihracat hedefleri güncellenebilir)

Sipariş Backlog'u ve Kapasite Kullanım

2024 itibarıyla ASTOR’un sipariş backlog'unun %60'ı ihracat siparişlerinden oluşmakta olup, %70'i güç trafolarına ve %30'u dağıtım trafolarına aittir. Yıl sonunda, güçlü talep sayesinde 400 milyon dolar ihra-cat geliri elde edilmesi bekleniyor

İleriye Dönük Beklentiler

ASTOR’un enerji kendi kendine yeterlilik, kapasite genişlemesi ve ihracat büyümesine yönelik stratejik yatırımları, şirketi küresel tedarik zinciri zorlukları ve değişen jeopolitik dinamikler arasında başarılı ol-maya konumlandırmaktadır. Şirketin ölçeklendiği halde %30 FAVÖK marjını koruyabilmesi, güçlü mali kontrol ve operasyonel verimlilikleri yansıtmakta. 2025 yılı itibarıyla 1 milyar dolarlık gelir hedefi ve ulus-lararası satışları genişletmeye yönelik net bir odak ile ASTOR, küresel enerji sektöründeki büyüme fırsat-larını değerlendirmek için iyi bir konumda bulunuyor.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BİST100 endeksi geçtiğimiz haftayı %0,6 değer kaybı ile tamamladı. Endekste geçen hafta en çok yükselen sektör GYO oldu.

Global'deki risk iştahının düşmesi BİST100 endeksine de sirayet ederken, sıkı politikası ve enflasyon muhasebesi belirsizliği sonrasında baskılı gelen finansallar ile endeksteki geri çekilme geçen hafta da devam etti.

10.200 seviyesi hacimli geçilmedikçe gelen alımların tepki alımları olduğunu düşünüyoruz.

Fitch'in Türkiye'nin notunu yukarı revize etmesi ve geri çekilmesi beklenen CDS ile endeks güne alıcılı başlangıç yapabilir.

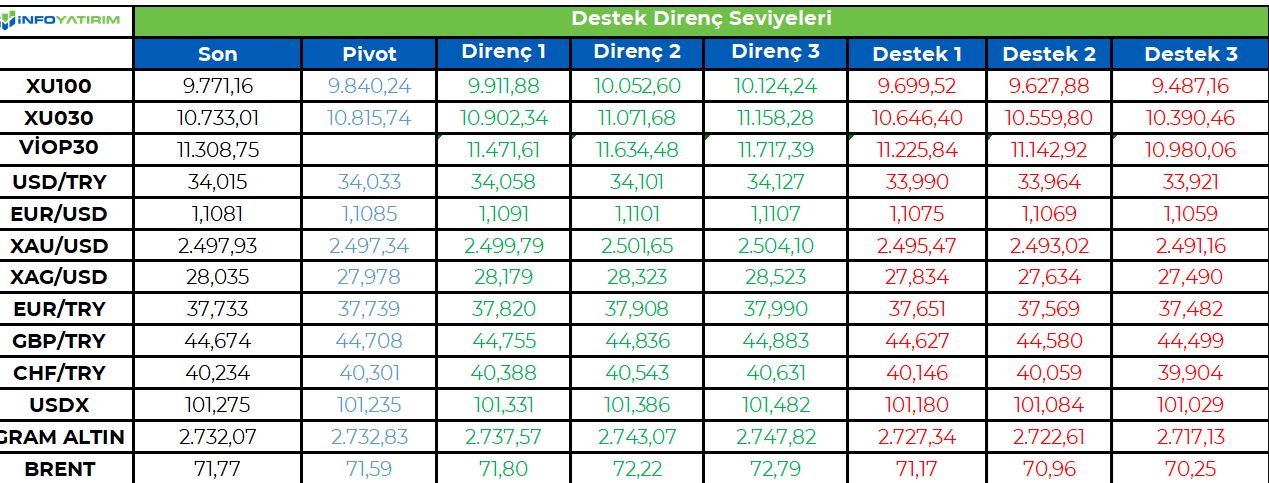

BİST100 endeksinde TL bazında 9.840 seviyesini pivot, 9.910 - 10.050 - 10.125 seviyelerini direnç, 9.700 - 9.625 - 9.490 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 292,3 - 296,5 - 298,6 seviyeleri direnç, 286,0 - 283,9 - 279,8 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Borsa endeksi geçen hafta %0.63 gerileme yaşarken, Pazartesi günü yaşanan alımların etkisi kısa sürdü ve

haftanın genelinde satış baskısı görüldü. Cuma günü ABD piyasalarındaki satışların güçlenmesi ile BIST100

endeksindeki satışlarda güçlendi. XBANK endeksinin haftalık bazda endekse pozitif katkı sağladığını

görüyoruz. Ancak Bankalar hariç XU030 endeksinde baskı çok daha fazla olmuş görünüyor. Kısacası Sanayi

grubu hisselerindeki zayıf beklentiler piyasada fiyatlanmaya devam ediyor. XUSIN endeksindeki haftalık

kayıp %0.95 ile öne çıkıyor. Piyasalarda geçen haftaki negatif algıda, ABD Borsalarındaki satışın etkisi

büyük. S&P500 endeksi haftalık %4.25 düşerken, Nasdaq Endeksi %6.12 değer kaybetti. Dow Jones %2.93

düşüş gösterdi.

Teknik olarak endeks zayıf görünümünü koruyor. 10200 bölgesindeki kısa vadeli kanal direncinin üzerine

atamadık ve buradan geri dönüş yaşıyoruz. 9700 ve 9500 seviyelerini destek olarak izleyebiliriz. 9200-9300

seviyesi ise hem 50 haftalık hem 200 günlük ortalamaların bulunduğu yer bakımından kritik destek

noktamız. Dolar bazında ise 2.88 sent seviyesinde bulunan endeks için 2.80 ve 2.70 sent seviyeleri destek

olarak izlenebilir. Teknik görünüm olarak zayıf bir şekilde haftaya başladığımızı söylemek mümkün. Ancak

9500 seviyelerinde alıcıların etkili olması bekleriz. Bu seviyelerde yeni girişler olabilir. Pozisyonda olan

yatırımcılar için, 200 günlük ortalamaya bu kadar yakın yerlerde satış yapmak çok mantıklı olmayabilir.

Temel olarak ise büyüme ve bilanço beklentilerinin oldukça zayıf olduğu bir dönemdeyiz ve Borsa tam

olarak bunu fiyatlıyor. Bu beklentilerin büyük bir kısmı fiyatlara zaten yansıtılmış olabilir. ABD

piyasalarındaki yaşanabilecek bir baskıya geçen haftaki yorumumuzda dikkat çekmiştik. Nitekim

korktuğumuz oldu ve oradaki satış baskısı global piyasaları negatif etkiledi. ABD piyasalarındaki seyir yine

etkili olmaya devam edecek.

Tuncay Turşucu Araştırma ve Danışmanlık A.Ş.

[email protected]

www.tuncaytursucu.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri