Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Dün yurtiçinde Cumhurbaşkanı yardımcısı Cevdet Yılmaz 2025 - 2027 dönemine ilişkin orta vadeli programı açıkladı. OVP'de güncellenen tahminlere göre 2024 yılı TÜFE beklentisi %33'ten %41,5'e yükseltildi ve TCMB'nin tahmin aralığı olan %34 - 42'nin üst sınırına yakınlaştı. Ayrıca 2025 yılı enflasyon öngörüsü de %15,2'den %17,5'e yükseltildi. Büyüme tahmini ise 2024 yılı için %4'ten %3,5'e düşürüldü. 2025 yılı için de %4,5 olan tahmin %4'e çekildi. Programda öne çıkan diğer gelişme olan cari açık tahmini ise 2024 yılı için %3,1'den %1,7'ye geriledi. 2025 yılı için de %2,6'dan %2'ye düşürüldü. Piyasa tarafında ise dün 9.897 - 10.040 seviyeleri arasında hareket eden BIST100 günü 9.937 seviyesinden %0,5 oranında geri çekilmeyle tamamladı. Hisse ve sektör bazlı ayrışmaların öne çıktığı endekste geri çekilmeye rağmen 65 hisse günü artıda tamamladı. BIMAS, YKBNK ve THYAO puan bazlı endeksi en fazla baskılayan hisseler olurken; FROTO, ASELS ve HALKB endeksteki geri çekilmeyi sınırlayan hisseler olarak öne çıktı. Öte yandan, Bankacılık Endeksi (XBANK) ve Ulaştırma Endeksi (XULAS) sırasıyla %0,9 ve %1,3 geri çekilerek endeksi baskılayan sektörler oldular. Dün ayrıca TCMB tarafından açıklanan istatistiklere göre yabancılar 19,5mn USD'lik hisse sattı ve 683mn USD'lik tahvil aldı. BIST100'ün bugüne ise yatay bir görüntüyle başlamasını bekliyoruz. Bu sabah yurtdışı piyasalardaki fiyatlamalara bakıldığında, ABD vadelileri karışık seyrederken, Japonya Hariç MSCI Asya Pasifik endeksi %0,2 oranında yükseliyor. Dün ABD borsaları günü Nasdaq dışında satıcılı kapatmışlardı. Bugünkü veri takviminde, yurtiçinde piyasalar kapandıktan sonra Fitch'in Türkiye Ülke Değerlendirmesi'ni yayımlaması bekleniyor. ABD'de ise Fed'in faiz kararı öncesinde izlenecek önemli verilerden tarım dışı istihdam (Beklenti: 165bin artış) ve Ağustos işsizlik oranı (Beklenti: %4,2) öne çıkıyor.

MAKROEKONOMİ

ABD tarafında, istihdam piyasası verilerinden, ağustos ayı ADP özel sektör istihdam verisi takip edildi. Ağustos ayında ADP özel sektör istihdam artışı, aylık bazda 111 bin kişi seviyesinden 99 bin kişi seviyesine yavaşlayarak Ocak 2021'den bu yana en düşük seviyede kaydedildi, beklentiler ise 145 bin kişi seviyesine yükselmesi yönündeydi, bunun yanında bir önceki ayın verisi de 122 bin kişiden 111 bin kişi seviyesine aşağı yönlü revize edildi. Böylece özel sektör istihdam verilerinin seyrine bakıldığında, işgücü piyasasının beşinci ay üst üste soğumaya devam ettiğine işaret etti.

ABD'de istihdam piyasası verilerinden, 31 Ağustos haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları, 232 bin kişi seviyesinden 227 bin kişi seviyesine beklentilerin üzerinde gerileyerek son 7 haftanın yeni düşük seviyesinde gerçekleşti, bunun yanında tarihsel ortalamaların altında düşük seviyelerde seyretti.

ABD'de ekonomik faaliyetin son görünümüne ilişkin sinyal verecek olan ağustos ayı S&P Global hizmet sektörü nihai PMI verisi ve ISM imalat dışı ağustos ayı verisi izlendi.

• Buna göre, ağustos ayı hizmet sektörü PMI verisi, 55,2'den 55,7 seviyesine yukarı yönlü revize edilerek hizmet sektöründe büyümenin hafif hızlandığına işaret etti, bununla birlikte büyüme bölgesindeki seyrini on dokuzuncu aya taşıdı.

• Ağustos ayı ISM imalat dışı endeksi ise, yatay seyretme beklentilerine karşın yeni siparişlerdeki artışın etkisiyle 51,4'ten 51,5 seviyesine yükselerek imalat dışı sektörlerde büyümenin hafif hızlandığına ve son iki ayda büyüme bölgesinde seyre işaret etti.

Avrupa tarafında ise, Almanya'da üretimin seyrine ilişkin olarak temmuz ayı fabrika siparişleri verisi izlendi. Almanya'da fabrika siparişleri aylık bazda haziranda %4,6 oranında artışın ardından temmuzda %2,9 oranında artış kaydetti, beklentiler ise aylık bazda %1,7 oranında düşüş sergilemesi yönündeydi. Fabrika siparişleri yıllık bazda ise haziranda %11,2 oranında düşüş kaydetmesinin ardından temmuzda %3,7 oranında artış kaydetti.

Euro Bölgesi'nde iç talebin seyrine ilişkin sinyal verecek olan perakende satışlar, aylık bazda haziranda %0,4 oranında düşüşün ardından temmuzda %0,1 oranında artışla sınırlı toparlanma kaydetmekle birlikte beklentilerin (%0,2 artış) altında gerçekleşti, yıllık bazda ise temmuzda düşüş hızı %0,4'ten %0,1 seviyesine yavaşladı.

Yurt içinde ise, 2025-2027 dönemine ilişkin temel makro gösterge hedefleri ve politika setlerini kapsayan Orta Vadeli Program (OVP), Cumhurbaşkanı Yardımcısı Yılmaz'ın sunumuyla açıklandı.

• Yayınlanan yeni OVP'de büyüme beklentilerinde düşüş gözlenirken, enflasyon tahminlerinde ise artış görüldü.

• Buna göre, 2024 yılı büyüme hedefi %3,5 seviyesinde (önceki %4) belirlenirken, 2025 yılı için %4 seviyesinde (önceki %4,5), 2026 yılı için %4,5 seviyesinde (önceki %5) ve 2027 yılı için ise %5 seviyesinde belirlendi. Kişi başı milli gelirin ise bu yıl sonunda 15.551 USD seviyesinde gerçekleşmesi ve 2027 yılı sonunda ise 20.420 USD seviyesine ulaşması öngörülmekte.

• TÜFE hedeflerinin ise, 2024 yılı sonu için %41,5 seviyesinde (önceki: %33) belirlendiği gözlenirken, enflasyonun 2026 yılının sonunda %9,7 seviyesiyle tek haneli seviyelere gerilemesi ve ardından gerilemeyi sürdürerek 2027 yılında %7 seviyesinde kaydedilmesi hedeflenmekte.

• İşsizlik oranına bakıldığında ise 2024 yılında %9,3 seviyesinde gerçekleşmesi tahmin edilmekte. 2025 yılında ise kısmi artışla %9,6 seviyesine yükselmesinin ardından 2026 yılından itibaren kademeli düşüşe geçmesi öngörülmekte. Program boyunca istihdamın yıllık ortalama 758 bin kişi artması ve iş gücüne katılım oranlarında öngörülen artışa ve dezenflasyon sürecinin etkisiyle programın ilk yılında öngörülen artışa karşın işsizlik oranının kademeli olarak gerilemesi ve 2027 yılında %8,8 seviyesinde gerçekleşmesi tahmin edilmekte.

• Dış ticaret tarafına bakıldığında ise, ihracat hedefinin bu yıl sonu için 264 milyar USD olarak belirlendiği (önceki: 267 milyar USD) görülmekte. Dış ticaret açığının ise bu yıl 81 milyar USD seviyesinde gerçekleşmesinin, ardından program dönemi boyunca kademeli bir şekilde artışla 2027'de 97,9 milyar USD seviyesinde kaydedilmesi öngörülmekte.

• Diğer yandan, turizm gelirlerinin bu yıl 59,6 milyar USD seviyesinde gerçekleşmesi beklenmekte, istikrarlı bir şekilde artışla 2027 yılında ise 74,1 milyar USD seviyesine ulaşması öngörülmekte.

• Ayrıca OVP'de yıllık cari işlemler açığının bu yıl 22 milyar USD seviyesinde gerçekleşmesi beklenirken, cari açığın 2025 ve 2026 yıllarında bu yıla göre kısmi yüksek seyretmesi öngörülmekte, 2027'de ise 22,6 milyar USD'ye gerilemesi bekleniyor. Yılık cari açık/GSYH oranının ise bu yıl %1,7 seviyesinde kaydedilmesinin ardından, 2027'de %1,3 seviyesine kadar iyileşmesi öngörülmekte.

• Öte yandan, program döneminde, başta deprem kaynaklı harcamalar olmak üzere gerekli ihtiyaçlar karşılanırken mali disiplinin ekonomide güven ve istikrarı artıran bir çıpa olarak korunması ve güçlendirilmesi için tüm adımların kararlılıkla atılacağı, maliye ve gelirler politikalarının, para politikasını destekleyici şekilde uygulanmaya devam edileceği vurgulanmakta. Bu kapsamda, Merkezi Yönetim bütçe açığı/GSYH oranının bu yıl %4,9 seviyesinde (önceki %6,4) gerçekleşmesinin ardından, gelecek yıl %3,1 seviyesine (önceki %3,4) ve 2026'da %2,8 seviyesine (önceki %2,9) gerilemesi beklenmekte, 2027'de ise %2,5 seviyesine kadar gerilemesi öngörülmekte. Faiz dışı denge/GSYH oranının da 2024 yılında açık vermesinin ardından 2025 yılında dengeye gelmesi ve 2026 yılında fazlaya geçmesi beklenmekte.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, istihdam piyasası verilerinden, TSİ 15.30'da ağustos ayı tarım dışı istihdam, işsizlik oranı ve ortalama saatlik kazançlar verileri izlenecek. Ağustosta tarım dışı istihdam artışının 144 bin kişiden 165 bin kişi seviyesine yükselmesi ve işsizlik oranın %4,3'ten %4,2 seviyesine gerilemesi beklenirken, ortalama saatlik kazançların artış hızının ise ağustos ayında aylık bazda %0,2'den %0,3 seviyesine yükselmesi ve yıllık bazda artış hızının ise %3,6'dan %3,7 seviyesine yükselmesi bekleniyor.

Avrupa tarafında, Euro Bölgesi'nde yılın ikinci çeyreğine ilişkin GSYH büyüme nihai verileri TSİ 12'de takip edilecek. Euro Bölgesi ekonomisi bu yılın ikinci çeyreğinde revize verilere göre, öncü veriyle uyumlu olarak çeyreklik bazda ilk çeyreğe benzer şekilde %0,3 oranında büyüme kaydederek 2022'nin üçüncü çeyreğinden bu yana en güçlü büyümeye işaret etmeyi sürdürmüştü, yılık bazda ise ikinci çeyrekte büyüme hızı %0,5'ten %0,6 seviyesine hafif yükselmişti.

Almanya'da üretimin seyrine ilişkin olarak temmuz ayı sanayi üretimi verisi TSİ 09'da izlenecek. Ayrıca Almanya'da haziran ayı dış ticaret verileri TSİ 09'da takip edilecek.

Yurt içinde ise, TSİ 17.30'da Hazine ve Maliye bakanlığı tarafından ağustos ayı Hazine nakit dengesi verisi yayımlanacak.

Ayrıca Fitch'in Türkiye ülke değerlendirmesini gece saatlerinde yayımlaması bekleniyor. Fitch, en son mart ayında Türkiye'nin kredi notunu "B"den "B+"ya, not görünümünü ise "durağan"dan "pozitif"e yükseltmişti. Fitch'in bugünkü değerlendirmesinde ise, Türkiye'nin kredi notunu "B+"dan "BB-"ye yükseltmesi beklenirken, not görünümünü ise "pozitif" olarak koruyacağı tahmin ediliyor.

ŞİRKET HABERLERİ

Aksa Enerji (AKSEN, Nötr): 2024'ün 2. çeyrek finansallarına göre Aksa Enerji'nin ana ortaklık net dönem karı 721mn TL olmuştur. 2023'ün aynı döneminde ise 1.724mn TL ana ortaklık net dönem karı kaydedilmişti. Satış gelirleri bir önceki yılın aynı dönemine göre %36,6 oranında azalarak 5.979mn TL'ye gerilerken, brüt kar %38,5 oranında gerileyerek 1.413mn TL olarak gerçekleşmiştir. Operasyonel giderler ise %28,4 oranında artarak 330mn TL olmuştur. Diğer faaliyetlerden net giderler 15mn TL'yi göstermiştir. Bu gelişmeler neticesinde faaliyet karı 1.068mn TL olurken, geçen yılın aynı döneminde bu rakam 2.122mn TL idi. 2Ç2024'de Şirket'in FAVÖK'ü %38,1 oranında gerilemeyle 1.563mn TL olurken, FAVÖK marjı 0,7 puan azalışla %26,1 seviyesinde gerçekleşmiştir. Finansman tarafında ise net gelirler 454mn TL'yi göstermiştir. 198mn TL'lik parasal kayıp (2Ç2023 döneminde parasal kayıp 555mn TL idi) kaydedilmiştir. 328mn TL'lik vergi gideri ve 330mn TL azınlık payı düşüldükten sonra ana ortaklık net dönem karı 721mn TL'yi göstermiştir.

2. çeyrek karıyla beraber şirketin 6 aylık ana ortaklık net dönem karı 1.509mn TL olurken, geçen yılın aynı döneminde Şirket tarafından 3.464mn TL ana ortaklık net dönem karı kaydedilmişti.

Arçelik (ARCLK, Nötr): Şirketin Avrupa faaliyetlerinde hedeflenen sinerjilerin gerçekleştirilmesine yönelik yapılan analizler sonucunda; üretim tesislerinden Polonya Lodz'da bulunan Çamaşır Kurutma Makinesi ve Pişirici Cihazlar İşletmesi ve Plastik Yan Sanayi İşletmesi ile Wroclaw'da bulunan Buzdolabı işletmesinde verimsizlik nedeniyle üretim faaliyetlerinin durdurulmasına ve söz konusu üretim tesislerinin kapatılmasına karar verilmiştir.

Astor Enerji (ASTOR, Sınırlı Pozitif): Şirket ile Porto Riko'da yerleşik özel bir firma ile 56,1mn USD tutarında Güç Transformatörü konulu satış sözleşmesi imzalamıştır. Yapılan sözleşmenin 2023 yılı hasılata oranı %11,3' dür.

Kontrolmatik (KONTR, Sınırlı Pozitif): Şirket, TEİAŞ tarafından düzenlenen ihalede vergiler hariç 389mn TL bedelle en iyi teklifi vererek 1. sırada yer almıştır. Süreç ile ilgili gelişmeler kamuoyu ile paylaşılacaktır.

SEKTÖR HABERLERİ

SPK: Kurul, Durukan Şekerleme'nin halka arzını onayladı. Kurul, ayrıca, Vakıf Finansal Kiralama'nın (VAKFN) 1.500mn TL, Bossa Ticaret'in (BOSSA) 650mn TL ve Vakıf GYO'nun (VKGYO) 500mn TL tutarındaki bedelsiz sermaye artırımı başvurusunu kabul etti.

DİĞER ŞİRKET HABERLERİ

Galata Wind Enerji (GWIND): 2024'ün 2. çeyrek finansallarına göre Şirket'in net dönem karı geçen yılın aynı dönemine göre %20,9 oranında gerilemeyle 190mn TL olmuştur. Satış gelirleri bir önceki yılın aynı dönemine göre %1,2 oranında artarak 452mn TL'ye yükselirken, brüt kar %10,5 oranında gerileyerek 204mn TL olarak gerçekleşmiştir. Operasyonel giderler ise %47 oranında artışla 34mn TL olmuştur. Diğer faaliyetlerden faiz gelirleri kaynaklı olarak 16mn TL'lik net gelir kaydedilmiştir. Bu gelişmeler neticesinde faaliyet karı 187mn TL olurken, geçen yılın aynı döneminde bu rakam 500mn TL idi. 2Ç2024'de Şirket'in FAVÖK'ü %2,7 oranında gerilemeyle 316mn TL olurken, FAVÖK marjı 2,8 puan azalışla %69,9 seviyesinde gerçekleşmiştir. Finansman tarafında ise net giderler 22mn TL'yi göstermiştir. 87mn TL'lik parasal kazanç (2Ç2023 döneminde parasal kayıp 19mn TL idi) ve 61mn TL'lik vergi gideri sonrasında, net dönem karı 190mn TL olarak gerçekleşmiştir.

2. çeyrek karıyla beraber şirketin 6 aylık net dönem karı 417mn TL olurken, geçen yılın aynı döneminde Şirket tarafından 288mn TL net dönem karı kaydedilmişti.

Ek olarak Şirket'i devam eden yatırımlarına bağlı olarak toplam kurulu güç beklentisi, 2024 (362 MW) ve 2025 (576 MW) yılları için korunurken, 2026 ve sonrası için 1.086 MW'lik beklenti sunuma dahil edilmiştir.

Doğu Aras Enerji (ARASE): Şirketin bağlı ortaklığı Aras Elektrik Perakende Ağustos 2024 dönemi için toplamda; 641.475 MWh'lık enerji satışı yapmıştır. Enerji satışlarının tutarı KDV hariç 1.691mn TL'dir.

Alcatel Lucent (ALCTL): Bir müşteri ile süregelen iş ilişkisi çerçevesinde 2024-2029 dönemlerine sair 37,2mn USD tutarında iş emri imzalanmıştır.

Doğanlar Mobilya (DGNMO): Şirket, Ağustos ayı içerisinde Doğtaş markasına ait 4, Kelebek markasına ait 2 mağaza açmıştır. Toplam satış noktası sayısı ise 771'e yükseltmiştir.

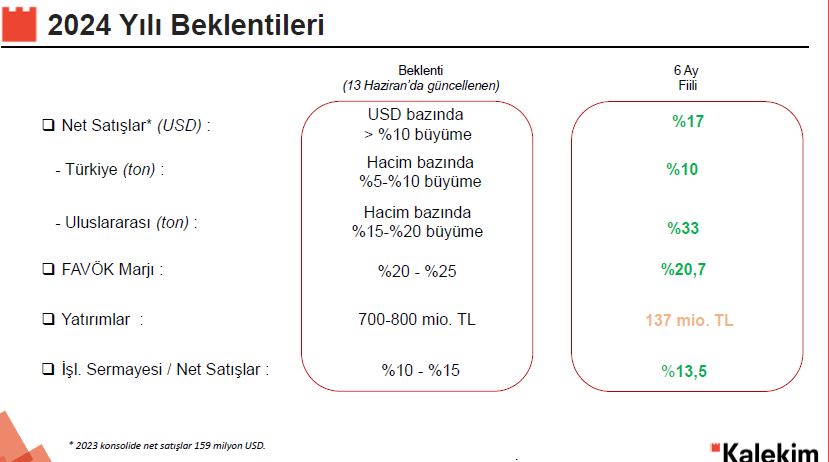

Kalekim Kimya (KLKIM): Kalekim Kimya'nın 2Ç2024'de ana ortaklık net dönem karı geçtiğimiz yılın aynı dönemine göre %22,6 azalarak 175,3mn TL olarak açıklanmıştır. Geçen yılın aynı döneminde 226,5mn TL ana ortaklık net dönem karı açıklanmıştı. Bu dönemde satış gelirleri bir önceki yılın aynı çeyreğine göre %2,6 oranında artarak 1.536mn TL'yi göstermiştir. Brüt kar %2 artışla 603mn TL olurken, brüt kar marjı ise 0,3 puan azalışla %39,3 olarak hesaplanmaktadır. Bu dönemde operasyonel giderler %20,6 artışla 314mn TL olmuştur. Diğer faaliyetlerden 62,7mn TL net gider yazan Şirket'in böylelikle faaliyet karı 226,2mn TL olurken (2Ç2023'de 296,3mn TL kar), 2Ç2024 FAVÖK'ü %11,1 azalışla 324,7mn TL seviyesinde gerçekleşmiştir. FAVÖK marjı ise 3,3 puan azalarak %21,1 olmuştur. Şirket, 2Ç2024'te 53mn TL parasal kayıp elde etmiştir (2Ç2023: 115,1mn TL net gider). Şirket, finansman tarafında 50,9mn TL'lik net gelir kaydetmiştir (2Ç2023: 72,4mn TL net gelir). 45,6mn TL vergi gideri sonrasında ana ortaklık net dönem karı 175,3mn TL'yi göstermiştir.

2. çeyrek rakamlarıyla beraber şirketin 6 aylık ana ortaklık net dönem karı 288,1mn TL olmuştur. (6A2023: 193,2mn TL ana ortaklık net dönem karı).

Link Bilgisayar (LINK): Şirket ile Pamuk Teknoloji Sistemleri arasında; güvenlik donanımı satışları için KDV dahil 20,1mn TL değerinde bir sipariş alınmıştır.

Ziraat Yatırım Menkul Değerler

www.ziraatyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Şirket, 2Ç24’te 452 mn TL satış geliri (yıllık: +%1), 315 mn TL FAVÖK (yıllık: -%2) ve 190 mn TL net kar

(yıllık: -%21) açıklamıştır. Yeni kapasitenin devreye girmesiyle toplam elektrik üretimi yılın ilk yarısında %19

artarken (1Y24: 390GWh, 1Y23: 327GWh), reel olarak satış gelirleri %1’lik hafif yükselişle 452 milyon TL

olmuştur. RES üretim rakamları %10 (1Y24: 364GWh, 1Y23: 304GWh) artarken, GES üretimi 1Y24'te %13

(1Y24: 26GWh, 1Y23: 23GWh) yükseliş göstermiştir. 2Ç24'te ise ilk çeyreğe benzer şekilde karbon kredi

sertifikası satışı gerçekleşmemiştir. Şirketin FAVÖK’ü %2 azalış, FAVÖK marjı 224bp’lık daralma ve net karı

%21 düşüş kaydetmiştir. 2Ç24’te şirket 136 milyon TL’lik yatırım harcamalarının da kısmi etkisi ile (1Ç24: 792

mn TL, 2Ç23: 307 mn TL) Net Borç/FAVÖK’ü x0,3 (2023’te şirketin net nakdi bulunmaktaydı) seviyesinde

gerçekleşmiştir. 2Ç23’te yazdığı 87 milyon TL net parasal kazançla net karı pozitif etkilenen şirketin, 2Ç24’te

TMS29 düzeltme etkisi net kara olumlu yansımıştır. 1Y24 için ortalama takas fiyatı, 1Y23'teki 97MWh'lik

yüksek baz ile karşılaştırıldığında 63MWh olarak gerçekleşmiş ve TMS29'un endeksleme etkisi, yeni

başlatılan kapasitenin elektrik fiyatlarındaki fiyat düşüşünü telafi edememesi nedeniyle genel olarak sabit

rakamlarla sonuçlanmıştır. Hisse 2024 yılı beklentilerine göre 8,3x FD/FAVÖK ve 2025 yılı beklentilerine göre

5,9x FD/FAVÖK ile işlem görmektedir. Finansal sonuçların hisse üzerindeki etkisini sınırlı negatif olarak

değerlendiriyoruz

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Piyasa Beklentimiz

Borsa endeksi, dün 10.000 seviyesi üzerinde açılış yapmasına karşın bu seviye üzerinde tutunmakta başarılı olmadı. Dünün gündem maddesi OVP’ydi. Açıklanan OVP’de dikkat çeken unsurlar, 2024 yılı büyüme tahmininde %4’ten %3,5 oranına revize edilmesi ve enflasyon tahminin %33’ten %41,5’a yükseltilmesiydi. Mevcut piyasa koşulları göz önüne alındığında revize edilen rakamların daha ulaşılabilir rakamlar olduğunu düşünüyoruz. Merkez bankasının kasım veya aralık aylarında faiz indirimine gideceği beklentisi, yeni rakamlarla birlikte değişiklik gösterebilir. Bir sonraki enflasyon raporu ve büyüme rakamları bu açıdan önem arz ediyor. Teknik açıdan ise 10.000 seviyesinin kritik olduğunu belirtmiştik. Bu seviye üzerinde tutunmakta ısrarcı olmayan bir BIST100 endeksi görmekteyiz. Bu seviye üzerinde kapanışlar gelmediği sürece satış baskısının hissedilmeye devam edebileceğini söyleyebiliriz. Alt tarafta ise 9700 ve 9500 seviyeleri destek olarak takip edilmeye devam edilebilir. Bu seviyelerinde kırılması, 9300 seviyesinin takip edilmesine neden olabilir. 9300 seviyesi uzun süredir test edilmeyen 200 günlük hareketli ortalamaya denk geliyor. Öte yandan 10.000 seviyesi üzerinde kapanışlar görmemiz durumunda 50 günlük hareketli ortalama olan 10.400 seviyesi direnç olarak karşımıza çıkıyor. Gelebilecek tepki alımların kalıcı olabilmesi için 10.400 seviyesi üzerinde kapanışlara ihtiyacımız var. BIST100’ü etkileyen diğer önemli faktör ise bankacılık endeksi olmaya devam ediyor. 14.000 seviyesi üzerinde tutunmaya çalışan bir bankacılık endeksi görmekteyiz. Bu seviye altına sarkması durumunda satışların daha da derinleşmesi beklenebilir. Öte yandan 14.000 seviyesi üzerindeki kapanışlar yukarı yönlü hareketliliğin sinyalleri olabilir. Yukarı tarafta 50 günlük hareketli ortlama olan 14.600 seviyesi direnç olarak izlenmeye devam edilebilir. Bu seviyenin aşılması ve üzerinde kapanışlar gelmesi durumunda kalıcı bir pozitif seyir görmemiz mümkün olabilir.

Bugün hareketli olmasını beklediğimiz hisseler:

PETKM, TAVHL: 50 günlük ortalama üzerinde güçlenme beklentisi

OYAKC: Hareketli ortalama seviyelerine doğru tepki beklentisi

AKGRT, DOAS, FROTO: 22 günlük ortalama üzerinde güçlenme beklentisi

GLYHO, VAKBN: Güçlü teknik görünüm sürüyor

Haftalık takibimizdeki hisselerde SNGYO ve GENIL hedef. TUPRS ve AKCNS stop. Diğer hisselerde beklentimiz sürüyor.

BIST 100 Endeksi

BIST100 endeksi, 10000 seviyesi üzerinde tutunmakta başarılı olamıyor. Satış baskısının hissedilmeye devam edildiği endekste, aşağı yönlü hareketliliğin devam etmesi halinde 9500 ve 9300 seviyeleri destek olarak izlenebilir. Bu seviyelerin kırılmasıyla 9300 seviyesine doğru geri çekilmeler görülebilir. Buna karşın 10000 seviyesi üzerinde tutunmakta başarılı olabilecek endekste, 10400 seviyesi ilk güçlü direnç bölgesi olarak takip edilebilir.

Destekler: 9700 / 9500 / 9300

Dirençler: 10200 / 10300 / 10400

VIOP STRATEJİ - XU030 SPOT EDNEKS

BİST30 spot endeksi haftanın dördüncü işlem gününde %0,83 değer kaybıyla günü 10922 puan seviyesinden kapattı. Spot endekste haftanın son işlem gününde geri çekilmenin sürmesi halinde 22 günlük hareketli ortalamanın bulunduğu 10843 puan seviyesinden tepki alımları gelebilir. Yukarı yönde güçlü bir tepki hareketinin gelmesi halinde 11200 direncinin aşılarak 11500 seviyesine kadar yükselişin sürebileceğini düşünüyoruz. Bu nedenle spot endekste 22 günlük hareketli ortalama altında günlük kapanış gerçekleşmediği sürece uzun pozisyonların sürdürülmesi ve geri çekilmelerde alım yönünde durulması yönündeki stratejimizi koruyoruz.

İntegral Yatırım Menkul Değerler A.Ş.

www.integralmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

The BIST100 Index started Thursday on a positive trend but faced sales from the opening, closing at 9,936.76, down 0.48%. While the Industrial Index rose 0.35%, the Banking Index diverged negatively, down 0.94%. The Medium Term Program, which includes expectations for the years 2025-2027, was announced yesterday. While inflation expectations for 2024 and 2025 were revised upwards, growth expectations were revised downwards. These revisions did not provide the market with a supporting story for the BIST, which has been under a cloud of recession concerns lately. Today, international rating agency Fitch is expected to publish its assessment of Türkiye. The market expectation is that our credit rating from "B+ Positive" will be revised to "BB- Positive." Optimism towards the BIST may increase today ahead of the evaluation. On the global front, Asian stock markets were negative while the U.S. and European stock markets gave a mixed performance yesterday. This morning, the U.S. futures, German DAX futures and Asian stock markets are trading negatively. Today, global markets will follow the non-agricultural employment and unemployment rate data to be announced in the USA. We expect the data to impact on global risk appetite in terms of interest rate cut expectations. The VIOP30 Index closed the evening session down 0.11%. Locally, we expect the Benchmark Index to start Friday flat, and to attempt a rise during the day if sales are met. SUPPORT: 9,880 - 9,750 RESISTANCE: 10,000 - 10,200.

Şeker Yatırım Menkul Değerler A.Ş.

www.sekeryatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BIST-100 endeksinde psikolojik 10,000 eşiği altındaki zayıf seyir devam ediyor

Yurtdışı piyasalarda Fed'in faiz indirim derecesi, resesyon endişeleri ve ABD Kasım seçimleri odak noktasında kalmaya devam ediyor. Zirve bölgelerden geri çekilen küresel risk barometresi olarak da izlediğimiz S&P 500 endeksi dün günü %0.3 ekside 5503 seviyesinde, teknoloji endeksi Nasdaq %0.05 artıda, Dow Jones sınai endeksi %0.15 ekside, Russell 2000 endeksi (küçük ölçekli hisseler) ise %0.6 ekside tamamladı. Zayıf veriler eşliğinde tahvil faizlerindeki ve dolar endeksindeki aşağı baskı etkisini sürdürdü. Bu sabah Japon Yen'indeki yükselişler öne çıkarken Asya piyasalarında ve vadeli endekslerde zayıf eğilim etkili. Yatırımcılar Fed'den beklenen faiz indiriminin boyutunu etkileyecek bugün TSİ 15:30'da açıklanacak olan Ağustos ayı tarım dışı istihdam verisine odaklanmış durumda. Fed'in Eylül ayında 50 baz puan faiz indirimine gideceğine dair beklentiler %43 civarında seyrediyor ve zayıf verilerin 50 baz puan indirim beklentilerine destek olacağını not edelim. Bugün Fed'den Waller ve New York Fed Başkanı John Williams'ın istihdam verisinin ardından yapacakları açıklamalar da takip edilecek. New York Fed Başkanı John Williams TSİ 15:45'te, Fed Guvernörü Christopher Waller TSİ 18:00'de konuşacak.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bugün Gözler Tarım Dışı İstihdam Verisinde

ABD’de Ağustos ayı istihdam verisi 164K olarak açıklanması bekleniyor

ABD'de özel sektör istihdamı beklentilerin altında kaldı. Ağustos ayında özel sektörde istihdam 99 bin arttı ancak piyasa beklentisi 140 bin artış yönündeydi. Bir önceki aya ilişkin istihdam rakamı da revize edildi. Ücret artışı ise yıllık %4,8 oldu. Fed'in faiz kararı öncesinde açıklanacak tarım dışı istihdam verileri piyasalar tarafından merakla bekleniyor.

ISM, Ağustos ayına ilişkin hizmet sektörü PMI verisini açıkladı. Buna göre, ISM hizmet sektörü PMI verisi, Ağustos'ta önceki aya kıyasla 0,1 puan artarak 51,5'e yükseldi. Piyasa beklentisi, endeksin bu dönemde 51,4 değerini alacağı yönündeydi. Yeni siparişlere ilişkin endeks 0,6 puan artışla 53'e yükselirken, istihdam endeksi 0,9 puan azalarak 50,2'ye geriledi. Üretim endeksi de Ağustos'ta aylık bazda 1,2 puan azalışla 53,3'e düştü. S&P Global, Ağustos ayına ilişkin hizmet sektörü PMI nihai verilerini açıkladı. Buna göre, hizmet sektörü PMI verisi Ağustos'ta bir önceki aya kıyasla 0,7 puan artarak 55,7'ye çıktı. İmalat ve hizmet sektörlerini kapsayan bileşik PMI ise Ağustos'ta bir önceki aya kıyasla 0,3 puan artışla 54,6'ya yükseldi.

ABD Hazine Bakanı Janet Yellen, ABD'de istihdam piyasasının sağlıklı olduğunu söyledi. Yellen, işgücü piyasasının son bir yılda daha az sıkı hale geldiğini, ancak işsizlik oranının tarihi standartlara göre çok düşük olduğunu belirtti. Yellen, iyi ve sağlıklı bir işgücü piyasasına sahip olduklarını değerlendirdi. Ancak, ADP özel sektör istihdamının Ağustos ayında beklentilerin altında kalması ve işsizlik oranının yükselmesi resesyon endişelerini de beraberinde getirdi. Fed yetkilileri, istihdam piyasasında daha fazla gevşemeye izin vermeyeceklerini belirtirken, bankanın iki hafta içinde faiz indirimlerine başlaması bekleniyor.

Chicago Fed Başkanı Austan Goolsbee, uzun vadeli enflasyon ve işsizlik verilerinin, Federal Rezerv'in yakında ve önümüzdeki yıl boyunca faiz oranlarını istikrarlı bir şekilde gevşetmesini haklı çıkardığını söyledi. Goolsbee, daha olumlu enflasyon ve daha az olumlu işsizlik verilerinin, yakında ve önümüzdeki 12 ay boyunca birden fazla faiz indirimi olacağını gösterdiğini belirtti. Ancak, işgücü piyasasındaki soğumanın kalıcı olması durumunda daha kötü bir duruma dönüşebileceği uyarısında bulundu.

XAUUSD - Altın Teknik Analizi

ABD’de açıklanan verilerin beklenti altında açıklanmasının ardından potansiyel resesyon endişesi kıymetli metallerde satış baskısına neden olmuştu. FED’in Eylül ayı içerisinde 250 baz puanlık faiz indirimi yapmasının beklendiği piyasalarda bugün açıklanacak Tarım Dışı İstihdam verisi önemli bir veri seti olarak karşımıza çıkıyor. Veri setinin güçlü sonuçlar doğurması kıymetli metaller adına olumsuz senaryo olarak karşımıza çıkabilir. Teknik tarafta ise 2500 dolar üzerinde kalınması Ons için olumlu senaryoların yaşanması adına başat faktör olarak karşımıza çıkıyor. 2525 ve 2550 dolar bu noktada kısa vadede direnç olarak izlenebilir. 2500 ve 2485 dolar ise destek seviyeleri olarak takip edilebilir.

Dirençler : 2525 / 2550 / 2570

Destekler : 2500 / 2485 / 2470

XAGUSD Teknik Analizi

ABD’de kritik verilerinin öncesinde Ons Gümüş’te pozitif seyir devam ediyor. Geçtiğimiz iki günü değer kazanımı ile kapatan kıymetli metal 29.00 dolar seviyesinin üzerine iğne atmış olsa da kalıcılık sağlayamadı ve günü 28.80 seviyesinden kapatmıştı. Kıymetli metalde 29.00 dolar seviyesi yukarı yönlü hareketlerin devam etmesi durumunda kısa vadede direnç seviyesi olarak izlenebilir. Bu seviyenin aşılması durumunda ise 29.20 ve 29.45 dolar yeni dirençler olarak takip edilebilir. Aşağı yönlü hareketlerin gündeme gelmesi durumunda ise 28.70 ve 28.45 destek seviyeleri olarak hedeflenebilir. Ons Gümüş’te bugün açıklanacak Tarım Dışı İstihdam verisi fiyatlama hareketleri açısından oldukça önem arz etmektedir.

Dirençler : 29.00 / 29.20 / 29.45

Destekler : 28.70 / 28.45 / 28.20

EUR/USD Teknik Analizi

Bugün ABD’de açıklanacak olan ve FED’in faiz politikasını şekillendirecek etkiye sahip olması beklenen Ağustos ayı istihdam verileri öncesi dolar endeksinde yaşanan kısa vadeli değer düşüşü ile birlikte EUR/USD paritesinde sabah saatlerinde pozitif bir seyir izleniyor. Teknik açıdan yukarı yönlü hareketlerin devam etmesi durumunda 1.1140 ve 1.1160 önemli direnç seviyeleri olarak izlenebilir. Aşağı yönlü hareketlerde ise 1.1100 ve 1.1090 önemli destek seviyeleri olarak takip edilebilir.

Dirençler : 1.1140 / 1.1160 / 1.1185

Destekler : 1.1100 / 1.1090 / 1.1075

NAS100 Teknik Analizi

Bugün ABD’de Ağustos ayı için tarım dışı istihdam ve işsizlik oranı açıklanacak. Piyasadaki fiyatlamalar açısından etkili olacak istihdam verilerden önce 2024 Eylül vadeli endeks kontratında kısa vadede negatif bir seyir izleniyor. Teknik açıdan aşağı yönlü hareketlerin devam etmesi durumunda 18790 ve 18650 önemli destek seviyeleri olarak takip edilebilir. Yukarı yönlü hareketlerde ise 19000 ve 100 günlük üssel hareketli ortalamanın bulunduğu 19100 önemli direnç seviyeleri olarak izlenebilir.

Dirençler : 19000 / 19100 / 19190

Destekler : 18790 / 18650 / 18560

UKOIL Teknik Analizi

OPEC+’nın üretim artışını iki ay ertelemesi açıklamasına rağmen, piyasada hakim olan zayıf talep ve OPEC+ dışı bol arz endişeleri nedeniyle UKOIL fiyatları baskılanmaya devam ediyor. Teknik açıdan, UKOIL fiyatları 2023 Aralık seviyelerine yakın seyrediyor ve kısa vadede, fiyatlarda sınırlı bir pozitif hareket gözlemleniyor. Günün devamında yukarı yönlü hareketlerin devam etmesi durumunda 73.60 ve 74.00 önemli direnç seviyeleri olarak izlenebilir. Aşağı yönlü hareketlerde ise 72.60 ve 72.00 önemli destek seviyeleri olarak takip edilebilir.

Dirençler : 73.60 / 74.00 / 74.40

Destekler : 72.30 / 72.00 / 71.50

Alb Yatırım Menkul Değerler A.Ş.

www.albyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Küresel Piyasalar ve BİST100

Günaydın. Küresel piyasalarda bugünün ana gündeminde Tarım Dışı İstihdam rakamları olacak. Beklenti verinin 165 bin artış kaydetmesi yönünde (Önceki:114 bin) veride ortalama saatlik kazançlar ve alt detaylarda önemli olacaktır. JOLTS ve ADP Özel Sektör İstihdam raporunda işe alımların yavaşlaması ve işten çıkarmaların arttığının görülmesi ise ılımlı resesyon beklentilerini güçlendirir nitelikte. Küresel piyasalardaki yön tayini için Ağustos istihdam verilerinin kritik bir öneme sahip olduğunu belirtelim. Ek olarak USDJPY paritesinde dolar lehine değer kazanımı görülürken bu da carry-trade etkisinin risk iştahı üzerinde baskı oluşturmasını beraberinde getirebilir. Yurtiçinde ise gözler senas sonrası açıklanacak olan FITCH not görünümde olacak. Dün yeniden negatif tarafta kapanış gerçekleştiren BIST100 endeksinde son kale 10 günlük hareketli ortalama olan 9,850 seviyesini takip edeceğiz. Bu seviyenin altında kalınması halinde 9,700-9,500 seviyeleri yeniden gündeme gelebilir. Olası yükselişlerde ise 100 günlük hareketli ortalama 10,050’yi direnç olarak izleyeceğiz.

Günlük hisse önerilerimiz: ARCLK, ASELS, GARAN, EREGL

Dirençler 10,050 10,200 10,380

Destekler 9,850 9,700 9,500

Yatırım Finansman Menkul Değerler A.Ş.

https://www.yf.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri