Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Global piyasalarda makro veri yoğun hafta devam ediyor. Veriler eylül ayında FED tarafından yapılması beklenen faiz indiriminin ‘derecesi’ hakkında fikir verecek. Avrupa'da veri akışı nispeten sakin, ABD tarafında gelecek veriler ise varlık sınıfı fiyatlarını etkileyebilecek önemde.

Bu hafta gelecek verilerden önce son gelen ABD büyüme verisinde, büyüme ve tüketim tarafında yukarı yönlü revizyonlar dikkat çekiyor. ABD'de açıklanan büyüme verileri hane halkı tüketimi önderliğinde piyasa beklentisinin hafif de olsa üzerinde sonuçlandı. Büyüme verisi ABD için resesyon riskinin azalmasına ışık tutarken, enflasyonun düşmesi, ekonominin ise büyümeye devam etmesi ise ‘yumuşak iniş’ senaryosunun desteklenmesini sağladı. Hal böyle olunca piyasalarda FED’den 25 baz puan faiz indirimi beklentileri ise ağırlık kazandığı görülüyor.

Bu beklentileri değiştirebilecek veri ise Cuma günü açıklanacak ABD Tarım Dışı İstihdam Veri seti olarak karşımıza çıkıyor. Temmuz ayında işe girenlerin sayısı, çok düşük (114 bin) gelerek resesyon spekülasyonuna yol açmıştı. Ağustos ayı beklentisi daha iyi (165 bin) bekleniyor. İşsizliğin ise yüzde 4,3’den yüzde 4,2’ye inmesi, ortalama saatlik kazançların yüzde 3,6’dan yüzde 3,7’ye yükselmesi diğer beklentileri oluşturuyor.

Küresel piyasalarda resesyon sinyali olarak son zamanlarda tartışmalara konu olan ‘Sahm Rule’ göstergesi, işsizlik oranının bir momentum göstergesi olduğu varsayımına dayanır, genellikle bir resesyon öncesi yavaş yavaş yükselir ve derinleştikçe hızlanır. Cuma günü açıklanacak veri setinde işsizlik oranın yukarı sapma göstermesi ise piyasalarda resesyon korkularının masada kalmasına neden olabilir.

Dün açıklanan ABD ISM imalat Ağustos'ta 47,2 ile beklenti altında (47,5) kaldı. ABD'de ISM yeni siparişler endeksi ise 44,6 ile önceki verinin ve beklentinin altında kaldı. Yeni siparişlerin beklenti altında kalması ekonominin resesyona girmesi endişelerinin artmasına neden olurken risk iştahını azalttı.

Faiz indirim sürecinde ECB ve BOE de yer alıyor. 12 Eylül ECB, 18 Eylül FED, 19 Eylül BOE faiz kararlarını açıklayacak. Her ne kadar karşılıklı faiz indirimleri söz konusu olsa da para piyasalarında Doların gücü biraz azalabilir

Bu sabah global piyasalarda risk iştahı negatif. ABD vadelileri yüzde 0,3-0,6 aralığında eksi. Asya piyasalarında da görünüm negatif. Hong Kong %0,9 civarında, Çin %0,4 civarında, Japonya %3,30 civarında satıcılı. ABD 10 yıllık tahvil faizi %3,83, Dolar Endeksi 101,6 ons altın 2.495 Usd civarında işlem görüyor.

İç tarafta, Türkiye'de yıllık tüketici enflasyonu, sıkı para politikası ve baz etkisiyle Ağustos ayında yüzde 51,97 ile son bir yılın en düşük seviyesine geriledi. Türkiye İstatistik Kurumu (TÜİK) verilerine göre, Ağustos'ta aylık enflasyon yüzde 2,47 oldu. Enflasyonda yavaşlama normalleşme sürecinin güçlenmesi sağlayabilir.

Diğer önemli başlık Perşembe günü açıklanması beklenen Orta Vadeli Program (OVP) olarak karşımıza çıkıyor. Enflasyon, büyüme, cari açık gibi verilerdeki revizyonlar piyasalar tarafından yakından takip edilecek.

Usd/TL:

ABD'de Tedarik Yönetim Enstitüsü'nün (ISM) imalat sanayi Satın alma Yöneticileri Endeksi (PMI), Ağustos ayında 47,2'ye çıkmasına karşın piyasa beklentilerinin altında gerçekleşti. Veri sonrasında risk iştahında azalma görüldü.

Endeksin 103,4 seviyesine kadar tepki yükselişi kaydetmesini olası görüyoruz. Fiyatlama, makro veriler paralelinde FED para politikası olmaya devam ediyor. Öncü büyüme verilerine hassasiyet devam ediyor. Gelen makro veri sonuçlarına göre piyasa hareketleri sert olabiliyor. Bu hafta ABD istihdam verileri piyasaları yön ve hareket katabilir. Tüketici iştahını gösteren hizmet PMI da diğer önemli başlık olarak karşımıza çıkıyor. Güçlü sonuçlar Dolar talebinin sürmesine yol açabilir.

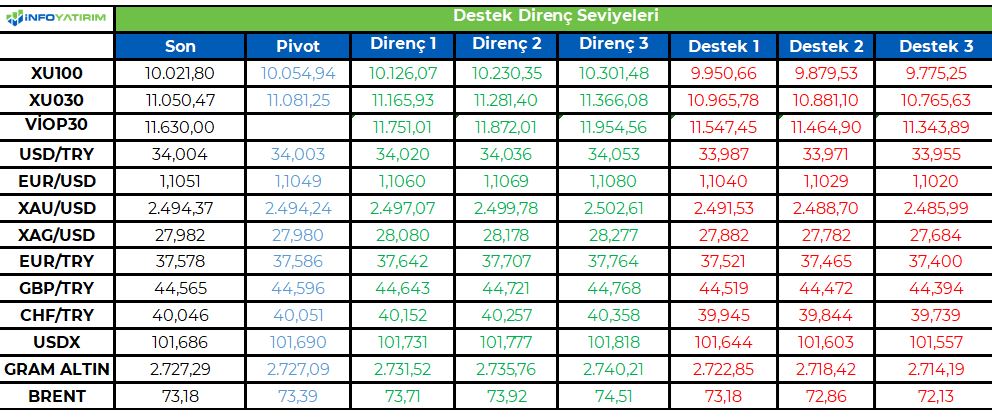

Dolar Endeksi kritik 101 seviyesinin üzerine çıktı. 102,7 ve 103,4 hedef olabilir.

İç tarafta, Türkiye'de yıllık tüketici enflasyonu, sıkı para politikası ve baz etkisiyle Ağustos ayında yüzde 51,97 ile son bir yılın en düşük seviyesine geriledi. Uygulanan sıkı para politikasının enflasyon ile mücadelede etkileri görülmeye devam ediyor. Perşembe günü açıklanması beklenen OVP ile Enflasyon, büyüme, cari açık gibi verilerdeki revizyonlar programın orta vade beklentisi açısından önemli olacak.

OVP'den bir gün sonra, Uluslararası Kredi Derecelendirme Kuruluşu Fitch'ten not görünümünün gözden geçirmesi bekleniyor. Piyasalarda genel beklenti not artırımı geleceği yönünde şekilleniyor.

Merkez Bankası’nın son sıkılaşmanın adımları TL talebini artırdı. Kurlarda sınırlı yükselişler olsa da enflasyon göz önüne alındığında TL güç kazanmaya devam ediyor.

Kurda ılımlı yukarı eğilim devam ediyor. Bu sabah 34,00 civarında işlem görüyor. Aşağıda 33,50 ve 33,00; yukarıda 34,50 ve 35,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Türkiye'de yıllık tüketici enflasyonu, sıkı para politikası ve baz etkisiyle Ağustos ayında yüzde 51,97 ile son bir yılın en düşük seviyesine geriledi. Sıkı para politikası sonuçları olarak yansımaya devam ediyor. Potansiyel altı büyüme ile birlikte fiyat artış hızında yavaşlama görülüyor. TCMB ek sıkılaşma kararları da enflasyonla mücadelede mesafenin hızlı alınmasına yardımcı olduğunu düşünüyoruz. Yarın OVP’nin açıklanması bekleniyor. Programın içeriği piyasa tarafından olumlu algılanırsa TL varlıklar lehine algı oluşabilir. Söz konusu algının sabit getirili araçlara yabancı ilgisini artırmasını bekliyoruz. Ana resimde tahviller cazip olmayı, potansiyel taşımayı sürdürüyor. Ancak TCMB’nin şahin duruşu TL faizlerin yüksek olma halini devam ettiriyor. İkincisi ise faiz indirimi beklentileri somutlaşamıyor. Hal böyle olunca tahvil faizleri mevcut seviyelerde kalmaya devam ediyorlar.

Globalde, FED faiz indirimi bekleniyor, tahvil faizleri aşağı meylini koruyor.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 25 baz puan artış ile %42,05 ve 27 baz puan artış ile %28,49 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

10,200 direncine yaklaşıldıkça kar satışları gözleniyor… Salı günü hafif satıcılı bir seyir izleyen hisse senedi piyasasında BIST100 Endeksinin kapanışı %0,87'lik gerilemeyle 10,021 puandan tamamladığını görüyoruz.

Genel olarak baktığımızda ise, 9,500 bölgesinden başlayan yukarı yönlü toparlanma çabalarının, kritik 10,200 bölgesindeki dirence yaklaştıkça kar satışlarıyla karşılaştığını söyleyebiliriz.

Önümüzdeki süreçte ise, ilk önemli direnç eşiği olarak 10,200 bölgesini izlemeye devam ediyoruz. Bu seviye, hem 11,250-9,500 gerilemesinin %38,2 fibo geri düzeltme seviyesi, hem, 10,200/400 bandındaki fiyat boşluğunun yukarı yönde başladığı seviye, hem de 2024 başından beri oldukça güzel bir trend takip ortalaması konumundaki 50 günlük üssel ortalamanın bulunduğu seviye olması açısından kritik önem taşıyor. Dolayısıyla bu seviye üzerindeki kalıcı hareketlerde, yukarı yöndeki tepki çabaların öncelikle 10,400 hedeflenmek üzere daha ısrarlı bir karakter kazanması beklenebilirse de, belirtilen direnci aşmayı başaramayacak hareketlerde de piyasadaki satış baskısının yeniden öne çıkma ihtimali artacak.

Bu paralelde aşağı yönde baktığımızda, 10,000 puan eşiğini önemli bir psikolojik destek olarak izlemeye devam ediyoruz. Altında yaşanabilecek kalıcı hareketlerde ise, tepki denemesinin üst limitinin 10,200 bölgesi olarak kalması ve aşağı yöndeki baskının öncelikle 9,700/750 bölgesi olmak üzere devam etme olasılığının artacağını söyleyebiliriz.

Eur/Usd:

Eylül ayında büyük merkez bankalarının para politikası kararlarını karşılayacağız. BOE ve ECB’nin faiz indirim süreçlerine devam etmesi beklenirken, FED’in de gevşeme adımlarına başlaması bekleniyor.

Bu Cuma açıklanacak ABD tarım dışı istihdam veri seti FED faiz indirim kararının büyüklüğünde etkili olabilir. Powell ve FED üyeleri son açıklamalarında istihdam piyasasında yaşanan güç kaybını yakından takip ettiklerini belirtmişti. Verinin iş gücü piyasasında güç kaybına işaret etmesi, FED’in alacağı faiz indirim kararının büyüklüğünü etkileyebilir.

Yılın ikinci yarısında büyük merkez bankalarının faiz indirimlerine başlaması ve FED’in daha geç eşlik etmesi, FED’in faiz indirim manevrasının daha fazla olmasına neden olabilir.

Cuma öncesinde, bugün açık iş sayısı, yarın özel sektör istihdamı ve ISM hizmet verileri fiyatlanacak.

Dolar Endeksi 101 seviyesinin üzerine çıktı. 102,7 ve 103,4 ilk direnç seviyeleri olabilir. 103,4 seviyesine kadar yükseliş tepki olarak yorumlanabilir. 101 seviyesi altında fiyatlamalara geçilmesi halinde teknik hedef 96 seviyesi olarak karşımıza çıkabilir.

Bu sabah 1,105 seviyesindeki paritede 1,10 ve 1,097 seviyeleri gün içi destek; 1,107 ve 1,112 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Gbp/Usd:

ABD istihdam haftasındayız. Sonuçlar hem piyasa için hem FED için sinyal üretebilir. İngiltere’de ise bu hafta hizmet ve imalat PMI verileri açıklanacak. Güçlü veriler, güçlü ekonomiye işaret edebilir. Verilerin kuvvetli gelmesi sterlin tercihini ön plana çıkarabilir. ABD’de ise bunların dışında istihdam verileri, ISM hizmet verileri açıklanacak. ABD odaklı fiyatlama sürecek ve FED faiz indirim miktarı tartışılacak, fiyatlanacak.

Bu sabah 1,311 seviyesinde bulunan paritede 1,31 ve 1,306 seviyeleri gün içi destek; 1,316 ve 1,32 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Altın:

Dün ABD ISM imalat Ağustos verisi (47.2) açıklandı (beklenti 47.5). ABD'de ISM yeni siparişler endeksi de 44.6 ile önceki verinin altında kaldı. Yeni siparişlerin beklenti altında kalması ekonomik endişelerin artmasına neden olurken risk iştahında azalmaya neden oldu.

Piyasalarda büyüme öncü verilerine hassasiyet devam ediyor. Kötü veri, kötü fiyatlamaya sebep oluyor. Resesyon endişelerinin masada olması değerli metal ve gümüşte satış baskısı olarak karşımıza çıkıyor. Veri sonrasında altın 2.477 Usd, gümüş 27,7 seviyelerine kadar geri çekildi.

Ana resimde büyük merkez bankalarının faiz indirim döngüsüne girmiş olmaları reel faizlerin düşüş kaydetmesi olarak okunabilir. FED’in faiz indirim döngüsüne başlayacak olması para piyasalarında normalleşmeyi, Doların gücünün azalmasını sağlayabilir. Bunun yumuşak iniş senaryosu ile beslenmesi risk iştahını destekleyebilir (iyi veri = iyi piyasa).

Altın 2.500 Usd seviyesi altında fiyatlamalara devam ediyor.. Zirvesinde kabaca yüzde 2,5 civarında geri çekilmiş durumda. 2.440 Usd seviyesi teknik olarak kuvvetli destek noktası. Ana resimde yukarı yön hala avantajlı.

Ons altında teknik olarak ilk etapta 2.440 Usd seviyesi üstünde 2.600 Usd seviyesine kadar yükseliş devam edebilir.

Bu sabah 2.494 Usd seviyesindeki ons altında 2.477 ve 2.450 Usd seviyeleri gün içi destek, 2.500 ve 2.515 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Eurobond:

ABD istihdam verileri FED faiz indiriminin miktarına dair beklentileri etkileyebilir. Son durumda CME anketi FED Eylül ayı faiz indirimine dair tahminlerin 25 baz puanda yoğunlaştığını (yüzde 70 ihtimal) gösteriyor

İç tarafta, Türkiye eurobondlarının globalden olumsuz ayrışmasını OVP, 2025 bütçesi, Fitch gözden geçirmesi sonlandırabilir. Ağustos ayı enflasyonu beklentilere yakın geldi. Yıllık oran 52% seviyesine indi.

Türkiye 5 yıllık CDS 283 ile günü tamamladı. Eurobondlar hafif negatif seyretti. Birim fiyatlar, kısalarda 1-5 cent; orta vadelilerde 18-19 cent; uzunlarda 36-38 cent değişim oldu. Faizler ise sırasıyla 5,33%, 6,75% ve 7,76% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Rapor ektedir.

InvestAZ Menkul Değerler A.Ş.

www.investaz.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

3 Eylül Salı günü ABD piyasalarında özellikle teknoloji hisselerinde görülen sert satışla negatif bir seyir takip edildi. ISM imalat verisinin beklentinin altında kalması son dönemde piyasada endişe yaratan resesyon beklentilerini tekrar gündeme taşımış oldu. Endekslerde Nasdaq öncülüğünde bir sert satış dalgası dikkat çekti. S&P 500 endeksi 50 günlük ortalamanın bulunduğu 5504 seviyesinde destek buldu. Nasdaq endeksi ise son iki haftanın en düşük seviyesine gerileyerek 100 günlük ortalamanın bulunduğu 17100 seviyelerinde destek buldu.

Dow Jones endeksinde endüstri, ham madde ve enerji sektörleri en çok gerileyen sektörler olurken temel tüketim ve sağlık sektörleri pozitif ayrışmayı başardı. Morgan Stanley’ninyayınladığı raporda Verizon için temettü artışı beklentisinden bahsetmesi ile Verizon hisseleri günü %3’e yakın primle tamamladı. P&G ve United Health %1,5 civarı primlerle pozitif kapanış yapan hisseler arasında yer aldı. Intel %8,8, Boeing %7,3, Goldman Sachs ve Caterpillar %4,5 değer kayıplarıyla endekste en çok gerileyen hisseler oldu. S&P 500 endeksinde ise bilgi teknolojileri, enerji ve telekom sektörleri en çok değer kaybıyla günü kapatırken temel tüketim ve gayrimenkul sektörleri hafif primle kapanış yapmayı başardı.En çok değer kaybeden hisseler arasında Monolithic Power, Nvidia, ON Semiconductor, Micron, AMD gibi yarı iletken sektörü hisseleri %6-10 arası kayıparla başı çekti. En çok işlem gören hisseler arasında Apple %2,7, Tesla %1,6, Amazon %1,3, Alphabet %3,7 ve Walgreens %3 değer kaybıyla günü sonlandırdı.

Avrupa piyasaları güne pozitif bölgede başladı ancak günün büyük çoğunluğu satıcılı seyretti. Özellikle ABD seansının açılışıyla birlikte artan satış baskısıyla majör endekslerde %1civarı değer kayıplarıyla kapanış gerçekleşti. Özellikle petrol ve metal fiyatlarındaki sert düşüşle birlikte enerji ve madencilik hisselerinin endeksleri aşağı çektiği görüldü. DAX endeksinde temel tüketim ve alt yapı sektörleri hafif yatay kapatmayı başardı ancak diğer tüm sektörler satış baskısı hakim oldu. Endüstri, bilgi teknolojileri ve ham madde en çok gerileyen sektörler oldu. Infineon Tech, Daimler Truck, Porsche ve Siemens Energy hisseleri en çok kaybettiren hisseler olarak izlendi. İngiltere FTSE 100 endeksinde de temel tüketim ve alt yapı sektörleri satış baskısından sıyrılmayı başardı. Ham madde ve enerji sektörü hisseleri ise en sert gerileyen sektörler olarak dikkat çekti.

Emtia & FX Vadeli Kontratları (Futures)

Dün tatil sebebi ile kapalı olan ABD piyasaları ekonomik takviminin yoğun olduğu haftaya başlarken Salı günü ISM ve imalat PMI verilerinin beklentilerin altında kalması ile riskli varlıklarda genele yayılan satıcılı bir görünüm hakimdi. DXY endeksi seansı yataya yakın bir görünümle %0,17 değer kazanarak 101,82 seviyesinden tamamladı. Verilerin ardından satıcılı görünümün hakim olduğu EURUSD paritesi 1,1026 seviyesinde gün içi dip seviyesini oluştururken kapanış itibariyle %0,29 değer kaybederek 1,1039 seviyesinden günü sonlandırdı. GBPUSD paritesi de benzer bir görünümle verinin ardından gün içi dip seviyesi olan 1,3088’i test ederken seansı %0,34 kayıpla 1,3101 seviyesinden tamamladı. G-10 ülkesi para birimlerinden sadece %0,79 ile Yen ve %0,15 ile İsviçre Frangı USD karşısında değer kazanırken en çok değer kaybedenler -%1,13 ile Avusturalya Doları, -%1,07 ile Norveç Kronu ve -%0,74 ile Yeni Zelanda Doları oldu.

Risk iştahının azaldığı dönemlerde güvenli liman olarak ortaya çıkan ons altın da Salı gününü değer kaybı ile sonlandırdı, değerli maden %0,30 değer kaybederek $2,491 seviyesinden seansı sonlandırırken ons gümüş ise %1,77 değer kaybederek $28,04 seviyesine geriledi. Libya’da iki hükümet arasında tırmanan siyasi gerilim neticesinde bir sonraki duyuruya kadar petrol üretimi ve ihracatının durdurulacağı haberlerinin ardından geçtğimiz hafta bir miktar primlenen petrol piyasaları bugün açıklanan ISM verilerinin ve Çin’de yavaşlama eğilimini sürdüren imalat verilerinin ardından talepte daralma yaşanmaya devam edeceği endişesi ile Salı gününü sert satıcılı tamamladı. WTI aktif vade %4,39 değer kaybederek $70,32 seviyesine gerilerken Brent petrol aktif vade kontratı ise %4,88 değer kaybederek $73,74 seviyesine geriledi. LME tarafında baktığımızda ise alüminyum %0,68, bakır %2,49 ve kurşun %0,49 değer kaybederken çinko %0,18 değer kazandı.

Eurotahvil Piyasaları

Riskli varlıklardaki satıcılı seyir gözlemlenirken tahvil piyasaları ise Salı gününü alıcılı tarafta geçirdi, uzak vadelerdeki fiyat hareketleri biraz daha sert gerçekleşti. ABD 2 yıllık tahvil getirisi 3,7 puan azalarak %3,88 seviyesine gerilerken, 5 yıllık tahvil getirisi 5,4 puan azaldı ve %3,649 10 yıllık tahvil getirisi ise 6,3 puan azalarak %3,84 seviyesinde seyrini sürdürdü. İngiltere 10 yıllık tahvil getirisi 6,3 puan, Fransa 10 yıllık tahvil getirisi 3,6 puan, Almanya 10 yıllık tahvil getirisi 5,9 ve İtalya 10 yıllık tahvil getirisi ise 3,3 puan azaldı. Türkiye 5 yıllık CDS puanı ise 6,9 puan artarak 282 seviyesine yükseldi.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/09/04/uluslararasi-piyasalar-kapanis-raporu-03-09-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan Borsa İstanbul açıklaması aşağıda bulunuyor:

BIST Piyasa Değeri Ağırlıklı Pay Endeksleri Kural Seti kapsamında Borsa İstanbul Genel Müdürlüğünce; BIST Geri Alım Endeksi kapsamında 2024 yılı Eylül ayı için (06/09/2024-04/10/2024) ekli tabloda yer alan değişikliklerin yapılmasına karar verilmiştir.

https://www.kap.org.tr/tr/Bildirim/1329803

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan Borsa İstanbul açıklaması aşağıda bulunuyor:

Sermaye Piyasası Kurulu kararı uyarınca devreye alınan Volatilite Bazlı Tedbir Sistemi (VBTS) kapsamında RTALB.E ve SAMAT.E paylarında 04/09/2024 tarihli işlemlerden (seans başından) 03/10/2024 tarihli işlemlere (seans sonuna) kadar brüt takas uygulanacaktır. İlgili payda halihazırda uygulanmakta olan ve VBTS kapsamında önceki aşamalarda tanımlanan tedbirler de (kredili işlem yasağı tedbiri) brüt takas tedbirinin uygulandığı süre boyunca devam edecektir.

Not: VBTS kapsamında getirilen tedbirler, payın işlem gördüğü pazarın/platformun işlem kuralları, pazar değişimi veya diğer nedenlerle uygulanan işlem esaslarından ayrı olarak değerlendirilir. Buna göre VBTS tedbirleri diğer düzenlemeler veya kararlarla uygulamaya alınan işlem esaslarının geçerlilik süresinden ayrı olarak tedbir süresinin sonuna kadar uygulanmaya devam eder.

https://www.kap.org.tr/tr/Bildirim/1329812

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Şirketimiz, Türkiye Garanti Bankası A.Ş.'nin 29 Ağustos 2024 tarihinde gerçekleştirdiği tahsili gecikmiş alacak satışında satışa çıkarılan 3 portföyden toplamda 789,3 milyon TL anapara büyüklüğündeki 2 bireysel portföyün ihalesini en yüksek teklifi vererek kazanmıştır. Bu ihalelere 17 varlık yönetim şirketi katılmıştır.

İhale sonuçlarının kesinleşmesi ihaleyi açan banka Yönetim Kurulu'nun onayına bağlı olup, onay sonrası sözleşmenin imza süreci ve satışa konu alacakların devir işlemleri başlatılacaktır.

https://www.kap.org.tr/tr/Bildirim/1329906

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

03.09.2024 tarihinde 2024/951141 ihale kayıt numaralı BAHÇELİEVLER BELEDİYESİ MAKİNE İKMAL BAKIM VE ONARIM MÜDÜRLÜĞÜ tarafından yapılan belediye hizmetlerinde kullanılmak üzere muhtelif cins ve miktarlarda hizmet aracı kiralama ihalesi işi 388.774.620,00 TRY bedel ile ekonomik olarak en avantajlı teklif sahibi olan firmamız üzerinde kalmış olup, kesinleşen ihale kararı tarafımıza tebliğ edilmiştir.

İhale mevzuatı kapsamında sözleşme imzalanması için davet beklenmektedir.

https://www.kap.org.tr/tr/Bildirim/1329864

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri