Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

ABD’de ADP özel sektör istihdamı, JOLTS açık iş sayısı verileri yarın açıklanacak. Cuma ise aylık istihdam veri setini (işe girenlerin sayısı, işsizlik oranı, ortalama saatlik kazanç) karşılayacağız. Temmuz ayında işe girenlerin sayısı, çok düşük (114 bin) gelerek resesyon spekülasyonuna yol açmıştı. Ağustos ayı beklentisi daha iyi (165 bin) bekleniyor. İşsizliğin ise yüzde 4,3’den yüzde 4,2’ye inmesi, ortalama saatlik kazançların yüzde 3,6’dan yüzde 3,7’ye yükselmesi diğer beklentileri oluşturuyor.

CME anketi FED Eylül ayı faiz indirimine dair tahminlerin 25 baz puanda yoğunlaştığını (yüzde 69) gösteriyor. 50 baz puan indirim bekleyenlerin oranı yüzde 31. İstihdam verileri, 18 Eylül akşamı açıklanacak FED faiz kararı öncesindeki majör verilerden. Diğer majör veri haftaya açıklanacak olan TÜFE.

Yarından başlayarak açıklanacak istihdam verilerinin, iş gücü sektöründe ‘sorun yok’ izlemini vermesi önemli. Sorun olduğu sinyali, iş gücü piyasasında kırılma ve ekonomide resesyon riski olarak okunabilir. Piyasa risk iştahı azalırken FED’in faiz indirimi ‘zaruri’ olarak yorumlanabilir. Bu durumda faiz indirimi gölgede kalabilir, piyasa iştahına beklenen desteği sunamayabilir. Eğer sonuçlar iş gücü sektörünün kırılma riski taşımadığını işaret ederse (pozitif senaryo) ‘FED faiz indirimi’ piyasanın risk iştahını olumlu etkilemeyi sürdürebilir. Daha önemlisi piyasa yapısı mevcut hali ile kalır ve resesyon değil yumuşak iniş senaryoları konuşulmaya-fiyatlanmaya devam edebilir.

Bu hafta istihdam sonrası haftaya TÜFE sonrasında FED faiz kararını karşılayacağız. Aylık enflasyona dair beklentiler hem manşette hem çekirdekte yüzde 0,2 artış olacağı şeklinde. Enflasyonun olumsuz sürpriz yapması beklenmiyor. O yüzden piyasada faiz indirimine kesin gözü ile bakılıyor, yalnızca miktarı tartışılıyor.

Faiz indirim sürecinde ECB ve BOE de yer alıyor. Her ne kadar karşılıklı faiz indirimleri söz konusu olsa da para piyasalarında Doların gücü biraz azalabilir. Normalleşme algısı diğer para birimlerini destekleyebilir. Diğer piyasalarda ise finansal araçların olumlu seyir izlemesi beklenen sonuç. 12 Eylül ECB, 18 Eylül FED, 19 Eylül BOE faiz kararlarını açıklayacak.

Bu sabah global piyasalarda risk iştahı sınırlı negatif. ABD vadelileri yüzde 0,2-0,5 aralığında eksi. Asya piyasalarında görünüm karışık. Hong Kong %0,4 civarında, Çin %0,4 civarında satıcılı. Japonya %0,2 civarında alıcılı. ABD 10 yıllık tahvil faizi %3,91, Dolar Endeksi 101,7, ons altın 2.494 Usd civarında işlem görüyor.

İç tarafta, Eylül ayı OVP, 2025 bütçesi, Fitch gözden geçirmesi ile hareketli geçebilir. Kısa vadede 2025 bütçesi 3 yıllık periyotta ise OVP olumlu algılanırsa TL varlıklar talep görebilir. Ana resimde olumlu görüşümüzü koruyoruz. Orta Vadeli Programın 5 Eylül’de açıklanması bekleniyor. Enflasyon, büyüme, cari açık gibi verilerdeki revizyonlar merak konusu.

İkinci çeyrek büyümesi (2,5%) beklentilerin (3,2%) altında geldi ve sıkılaşmanın etkisini gösterdi. Ağustos ayı enflasyonu (51,9%), imalat PMI, reel efektif kur haftanın verileri. Enflasyonda yavaşlama normalleşme sürecinin güçlenmesi sağlayabilir.

Usd/TL:

Dün ABD piyasaları kapalı idi. Dolar Endeksi dar bantta sakin bir gün geçirdi. Endeksin 103,4 seviyesine kadar tepki yükselişi kaydetmesini olası görüyoruz. Fiyatlama, makro veriler paralelinde FED para politikası olmaya devam ediyor.

FED’in 18 Eylül’de faiz indirimi yapacağı görüşü üzerinden konsensüs sağlanmış durumda. İndirimin miktarının ise 25 veya 50 baz puan olabileceği üzerine tahminler söz konusu. 25 baz puan indirim yüzde 69 ile en çok şans görüyor.

Bu hafta ABD istihdam verileri piyasaları yön ve hareket katabilir. Güçlü sonuçlar Dolar talebinin sürmesine yol açabilir.

Dolar Endeksi kritik 101 seviyesinin üzerine çıktı. 102,7 ve 103,4 hedef olabilir.

İç tarafta, bu ay ajanda tekrar dolabilir. İlk olarak OVP ve 2025 bütçesi, Fitch gözden geçirmesi Eylül ayını hareketli geçmesini sağlayabilir. 5 Eylül’de OVP’nin açıklanması bekleniyor. 6 Eylül’de Fitch gözden geçirmesini açıklayabilir. Sonuçlar, havanın biraz TL lehine dönmesini mümkün kılabilir.

Merkez Bankası’nın son sıkılaşmanın adımları TL talebini artırdı.

Kurlarda sınırlı yükselişler olsa da enflasyon göz önüne alındığında TL güç kazanmaya devam ediyor.

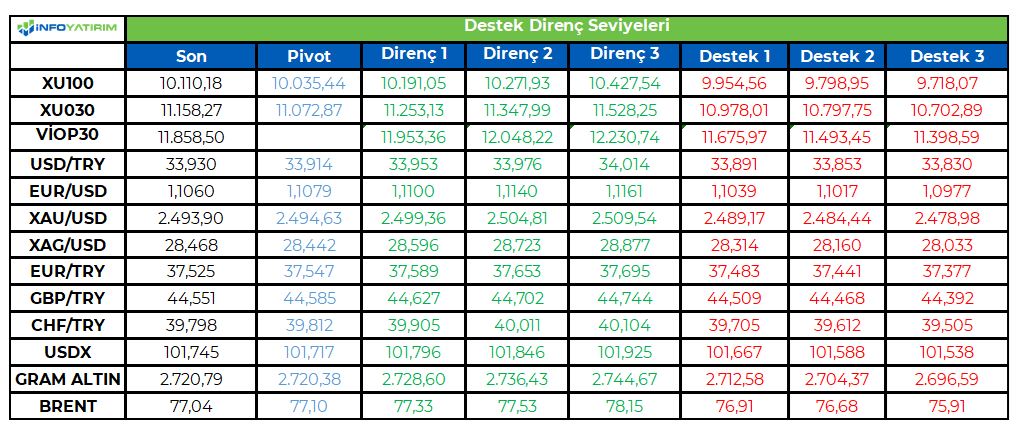

Kurda ılımlı yukarı eğilim devam ediyor. Bu sabah 33,91 civarında işlem görüyor. Aşağıda 33,50 ve 33,00; yukarıda 34,50 ve 35,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

5 Eylül’de OVP’nin açıklanması bekleniyor. Programın içeriği piyasa tarafından olumlu algılanırsa TL varlıklar lehine algı oluşabilir. Söz konusu algının sabit getirili araçlara yabancı ilgisini artırmasını bekliyoruz.

Diğer yandan TCMB ek sıkılaşma kararlarının tahvil faizlerini sınırlı aşağı çektiğini görüyoruz. Karar olumlu algılandı.

Eylül ayı ihaleleri başlamadan önce OVP, Fitch kararı açıklanmış olacak. İhale faizlerinin daha aşağıda oluşma şansını mümkün görüyoruz.

Ana resimde tahviller cazip olmayı, potansiyel taşımayı sürdürüyor. Ancak TCMB’nin şahin duruşu TL faizlerin cazip olma halini devam ettiriyor. İkincisi ise faiz indirimi beklentileri somutlaşamıyor. Hal böyle olunca tahvil faizleri mevcut seviyelerde kalmaya devam ediyorlar.

Globalde, FED faiz indirimi bekleniyor, tahvil faizleri aşağı meylini koruyor.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 30 baz puan azalış ile %41,80 ve 30 baz puan azalış ile %28,22 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Yukarı yöndeki tepkiler güç kazanıyor, ilk önemli direnç 10,200 bölgesinde... Haftanın ilk günü alıcılı bir seyir izleyen hisse senedi piyasasında BIST100 Endeksinin kapanışı %2,82'lik yükselişle 10,110 puandan tamamladığını görüyoruz.

Genel olarak baktığımızda ise, TL zirve 11,250'lerden başlayan ve %15'lere ulaşan satıcılı seyrin ardından, 9,500 bölgesinden başlayan yukarı yönlü toparlanma çabalarının haftanın ilk günü itibarıyla henüz işlem hacminde dikkate değer artış şeklinde olmasa da, alımların sektörlere dağılımı açısından güçlenmeye başladığını ve endeksin psikolojik bir eşik konumundaki 10,000 seviyesinin üzerine çıktığını görüyoruz.

Önümüzdeki süreçte ise, ilk önemli direnç eşiği olarak 10,200 bölgesini izlemeye devam ediyoruz. Bu seviye, hem 11,250-9,500 gerilemesinin %38,2 fibo geri düzeltme seviyesi, hem, 10,200/400 bandındaki fiyat boşluğunun yukarı yönde başladığı seviye, hem de 2024 başından beri oldukça güzel bir trend takip ortalaması konumundaki 50 günlük üssel ortalamanın bulunduğu seviye olması açısından kritik önem taşıyor. Dolayısıyla bu seviye üzerindeki kalıcı hareketlerde, yukarı yöndeki tepki çabaların öncelikle 10,400 hedeflenmek üzere daha ısrarlı bir karakter kazanması beklenebilir.

Aşağı yönde baktığımızda ise, 10,000 puan eşiğinin önemli bir psikolojik destek eşiği olarak önem kazanmasını bekliyoruz.

Eur/Usd:

ABD piyasaları dün kapalı idi. Dolar Endeksi sakin bir gün geçirdi. Bugün ISM imalat ve imalat PMI verilerini karşılayacağız. ISM verisinin önceki veriye göre düşmesi, PMI verisinin ise önceki veri ile aynı kalması bekleniyor. Sonuçların farklı olması hareket yaratabilir. ISM verisi daha önemli.

Haftanın devamında istihdam verileri açıklanacak. Cuma en kritik gün. Aylık istihdam veri seti (işe girenlerin sayısı, işsizlik oranı, ortalama saatlik kazanç) açıklanacak. Önceki veride işe girenlerin sayısı, çok düşük (114 bin) gelerek resesyon söylentisine yol açmıştı. Ağustos ayı beklentisi daha yukarıda (165 bin) bekleniyor. İşsizliğin ise yüzde 4,3’den yüzde 4,2’ye inmesi, ortalama saatlik kazançların yüzde 3,6’dan yüzde 3,7’ye yükselmesi diğer beklentiler.

Cuma öncesinde Çarşamba özel sektör istihdamı, Bej Kitap, açık iş sayısı, fabrika siparişleri, Perşembe ISM hizmet verileri fiyatlanacak.

Piyasa FED’in Eylül’de 25 baz puan indirim yapmasını bekliyor. 50 baz puan indirim bekleyenler de var ama oranları yüzde 31.

Dolar Endeksi 101 seviyesinin üzerine çıktı. 102,7 ve 103,4 ilk direnç seviyeleri olabilir. 103,4 seviyesine kadar yükseliş tepki olarak yorumlanabilir.

Bu sabah 1,106 seviyesindeki paritede 1,10 ve 1,097 seviyeleri gün içi destek; 1,107 ve 1,112 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Gbp/Usd:

ABD istihdam haftasındayız. Sonuçlar hem piyasa için hem FED için sinyal üretebilir. İngiltere’de ise bu hafta hizmet ve imalat PMI verileri açıklanacak. ABD’de ise bunların dışında istihdam verileri, ISM hizmet-imalat. ABD odaklı fiyatlama sürecek ve FED faiz indirim miktarı tartışılacak, fiyatlanacak.

Bu sabah 1,314 seviyesinde bulunan paritede 1,31 ve 1,306 seviyeleri gün içi destek; 1,316 ve 1,32 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Altın:

FED başkanı Powell’ın yarattığı iyimserlik sonrası piyasa dengelenme peşinde. Altında buna paralel dengeleniyor.

Ana resimde büyük merkez bankalarının faiz indirim döngüsüne girmiş olmaları reel faizlerin düşüş kaydetmesi olarak okunabilir. Altın için olumlu.

FED’in faiz indirim döngüsüne başlayacak olması para piyasalarında normalleşmeyi, Doların gücünün azalmasını sağlayabilir. Altın için olumlu.

Yukarıdaki öngörülerimiz altın orta vadede yönün yukarı olduğu sonucunu doğuruyor. Jeopolitik taraftaki etkileri de beklentilere dahil etmek gerekir. Yer yer artan tansiyon güvenli liman talebini sıcak tutuyor.

Altın 2.500 Usd seviyesini test ediyor. Zirvesinde kabaca yüzde 1 civarında geri çekilmiş durumda. Bu hafta 2.480 Usd civarına geri çekilebilir. Ana resimde yukarı yön hala avantajlı.

Haftanın ajandasında ABD istihdam verileri öne çıkıyor. Güçlü sonuçlar kıymetli madenlere baskı olarak yansıyabilir.

Büyük resimde FED’in faiz indirim döngüsüne girdiği görüşü kıymetli madenler için olumlu fiyatlama dönemi sonucunu beraberinde getirebilir. Ons altında teknik olarak ilk etapta 2.600 Usd seviyesine kadar yükseliş devam edebilir.

Bu sabah 2.494 Usd seviyesindeki ons altında 2.477 ve 2.450 Usd seviyeleri gün içi destek, 2.500 ve 2.515 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Eurobond:

ABD istihdam verileri FED faiz indiriminin miktarına dair beklentileri etkileyebilir. Ancak aynı etkiyi FED nezdinde de yapabilir diyemeyiz. Faiz indirim miktarı 25 baz puana yoğunlaşabilir.

İç tarafta, Türkiye eurobondlarının globalden olumsuz ayrışmasını OVP, 2025 bütçesi, Fitch gözden geçirmesi sonlandırabilir. Bugün Ağustos ayı enflasyonu açıklanacak. Yıllık bazda yüzde 10 civarında düşüş görülebilir.

Türkiye 5 yıllık CDS 275 ile günü tamamladı. Eurobondlar hafif negatif seyretti. Birim fiyatlar, kısalarda 1-2 cent; orta vadelilerde 6-13 cent; uzunlarda 2-6 cent değişim oldu. Faizler ise sırasıyla 5,24%, 6,73% ve 7,72% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Genel Değerlendirme

2024 yılı ikinci çeyrek gayri safi yurtiçi hasıla (GSYİH) verisi parasal sıkılaşmanın ardından reel büyümede net bir yavaşlamaya işaret ediyor. Ekonomist öngörülerinin aksine GSYİH çeyrekten çeyreğe daralmıyor. Hanehalkı tüketimi ve hizmet sektörünün yavaşlayarak büyümeye devam ederken yatırım harcamaları ve mal-hizmet ihracatının sert daralıyor. Dolayısıyla ekonomi yönetiminin altını çizdiği “sürdürülebilir ve dengeli” büyüme kompozisyonundan uzaklaştığımız görülüyor. Üçüncü çeyrekte hem toplam milli gelirin hem de özel tüketim harcamalarının daralmasını bekliyoruz.

Yıllık reel büyüme düşüşe geçti

İkinci çeyrekte GSYİH yıllık büyümesi %2,5 (2024 Ç1: %5,3, 2023 Ç4: %4,6) ile piyasa medyan beklentisinden düşük (%3,1), İş Yatırım (%1,6) beklentisinin üzerinde geldi. Tahminimizdeki sapma hizmet sektörü ve hanehalkı tüketiminin öngördüğümüzden güçlü oluşundan kaynaklanıyor. Yıllık büyüme takvim etkilerinden arındırıldığında %2,8’e (2024 Ç1: %5,4, 2023 Ç4: %4,6) yükseliyor.

Çeyreklik büyüme sıfıra yakın

Yıllık rakam yerine çeyrekten çeyreğe değişime odaklanmak daha anlamlı. Mevsim ve takvim etkilerinden arındırılmış çeyreklik büyüme %+0,1 (2024 Ç1: %1,4, 2023 Ç4: %1,2) ile sert bir yavaşlamaya işaret etse de İş Yatırım (%-1,0) ve piyasanın (%-0,5) daralma öngörülerine kıyasla daha güçlü. Öncü göstergelerin işaret ettiği daralma yerine yataya yakın hafif bir büyüme görmemizin arkasındaki bir sebep GSYİH serinde yapılan revizyonlar. Mevsim ve takvim etkilerinden arındırılmış seride 2023 rakamları yukarı, 2024 birinci çeyrek rakamı aşağı çekilmiş. Birinci çeyrek rakamı olduğu gibi kalsa çeyrekten çeyreğe büyüme %-0,2 olacak ve daralmadan bahsedecektik.

Büyümenin harcama kompozisyonu ilk çeyreğe göre bozuluyor

Mevsim ve takvim etkilerinden arındırılmış verileri harcama yönlü incelediğimizde arzu edilen dengeli ve sürdürülebilir büyüme kompozisyonundan uzaklaştığımızı görüyoruz. Mart sonundaki güçlü parasal sıkılaşma akabinde hanehalkı tüketimi kademeli yavaşlıyor. Ancak yatırımlar ve ihracat tarafında sert daralma var.

Kaynak: TÜİK, İş Yatırım

Hanehalkı tüketimi çeyrekten çeyreğe %0,5 (2024 Ç1: %0,7, 2023 Ç4: %3,1) büyüyerek manşet çeyreklik rakama 0,3 puan katkıda bulunuyor. Söz konusu kalemde 2021 başlangıcından bu yana son 14 çeyreğin ikinci en zayıf büyümesini görüyoruz. TÜİK perakende satış hacim verisi %0,5 çeyreklik daralma ile GSYİH hanehalkı tüketimine kıyasla iç talebe dair daha zayıf bir resim çiziyordu. Katma değer hesaplamasının hacim endeksleri ölçümü ile farklılığı bunu açıklayabilir.

Hanehalkı tüketiminde önceki çeyreğin çeyreklik büyüme rakamının %1,1’den %0,7’ye aşağı güncellendiğinin de altını çizelim. Basitleştirmek adına eski seride ilk çeyreğe bahşedilen büyümenin bir kısmı sanki ikinci çeyreğe pay edilmiş diyebiliriz.

Hanehalkı tüketimi kademeli vites düşürürken, yatırım harcamaları 2020 salgın şokundan bu yana en sert çeyreklik daralmayı kaydediyor. Çeyrekten çeyreğe değişim %-4,1 (2024 Ç1: %2,4, 2023 Ç4: %-2,2) ve çeyreklik manşet büyümeyi 1,0 yüzde puan aşağı çekiyor. Yatırım harcamaları endeksi de son 4 çeyreğin dip seviyesinde. Deprem bölgesi yeniden inşa faaliyetleri sebebiyle inşaat yatırımlarının makine-teçhizat yatırımlarına kıyasla daha dirençli olduğunu tahmin ediyoruz.

Kaynak: TÜİK, İş Yatırım

Uluslararası mal ve hizmet ticaretinin çeyreklik büyümeyi 1,0 yüzde puan aşağı çektiğini hesaplıyoruz. İhracat %-3,9 (2024 Ç1: %+2,8, 2024 Ç4: %-2,9) çeyreklik değişim ile sert daralırken ithalat %0,6 (2024 Ç1: %-3,6, 2023 Ç4: %-4,0) kayıplarını telafi ediyor. Aylık yayımlanan TÜİK ihracat endeksi ile çelişen bu durum GSYİH ve miktar endeksi arasında yöntem farklılıkları ve/veya hizmet ticareti ile açıklanabilir.

15 çeyrektir üretim ile hesaplanan GSYİH, harcama yöntemi ile hesaplanan alt kalemler toplamından düşük kalıyor. Aradaki fark enflasyonist dönemde büyüyen istatistiki hatalar ve stok değişimlerini (önceki dönemlerde üretilip stoklanmış malların tüketimi) içeriyor. 2024 ikinci çeyrek GSYİH verisinde makas üretim lehine bir miktar küçülüyor ve son 16 çeyrekte ikinci defa hata kalemi çeyreklik büyümeyi yukarı çekiyor. Hesaplamalarımıza göre söz konusu kalemin büyüme katkısı 1,7 puan (2024 Ç1: %-1,7, 2023 Ç4: -0,4).

Üretim Yönlü İnceleme

Çeyreklik büyüme oranlarına üretim cephesinden baktığımızda yavaşlayarak büyümeye devam eden hizmet sektörü öne çıkıyor. Kamu yönetimi-eğitim-sağlık hizmetleri (%0,8), finans sektörü (%0,9), lokanta, konaklama ve ticareti içeren temel hizmetler (%0,5) ve bilgi-iletişim hizmetleri (%0,5) pozitif ayrışıyor. Sanayi (%-2,7) ve inşaat (%-1,7) tarafında ise belirgin daralma var. Şaşırtan sektörler en yüksek büyümeyi kaydeden gayrimenkul (%1,3) ve en sert daralmayı kaydeden mesleki-idari-destek hizmetleri (%-4,2).

Öncü göstergeler üçüncü çeyrekte belirgin daralma diyor

Üçüncü çeyrek GSYİH verilerinde tüketim tarafındaki yavaşlamanın nispeten belirgin bir daralmaya evrilmesini bekliyoruz. Öncü göstergeler parasal sıkılaşma ve asgari ücrete ara dönem zammı yapılmamasının iç talebi zayıflattığını ve ekonominin daralmaya başladığını gösteriyor. Ağustos öncü ihracat verileri dirençli gözükse de Avrupa ekonomisinde yavaşlama, Türk lirasında reel değerlenme ve Çin’in agresif ticaret politikaları önümüzdeki aylarda ihracat tarafını baskılayabilir.

Kaynak: S&P-İSO

Üçüncü çeyrek için daralma sinyali veren öncü göstergelerin başında Temmuz ayında 47,2, Ağustos ayında 47,8 açıklanan İSO İmalat PMI geliyor. Ağustos PMI üretim alt kaleminde 10 sektörün tamamı belirgin daralma bölgesinde. Tekstil, demir-çelik, elektronik-elektrikli ürünler (beyaz eşya) ve kara-deniz taşıtları (otomotiv ve gemi üretimi) daralmada başı çekiyor. Genel olarak PMI verisine göre daha pozitif sinyal veren MÜSİAD Sanayi SAMEKS Temmuz ayında 49,4, Ağustos ayında 46,3 seviyesine geriledi. Temmuz ayında 46,2, Ağustos ayında 46,9 gelen Hizmetler SAMEKS rakamları salgın şok aylarından bu yana en düşük seviyede. Sektörel güven endeksleri ve kredi büyümesinde yavaşlama da üçüncü çeyrekte belirgin daralan ekonomi senaryosunu destekliyor.

Diğer yandan hem özel sektör hem de kamuda asgari ücretten bağımsız uygulanan ara dönem ücret zamları tüketimi destekleyebilir. 10-11-16 Eylül tarihlerinde yayımlanacak Temmuz ayı sanayi üretim, perakende satış ve hizmet üretim verileri akabinde daha net fikir edineceğiz.

2024’te %3,1, 2025’te %3,5 büyüme bekliyoruz

Geçtiğimiz ay daralma sinyalleri çokluğunda 2024 yıl geneli GSYİH büyüme tahminimizi %3,4’ten %3,1’e çekmiştik. Beklentimizden güçlü ikinci çeyrek verilerine rağmen (i) birinci çeyrek verisinde aşağı yönlü revizyon, (ii) üçüncü çeyrekte daralma sinyalleri ve (iii) sanayi sektör temsilcilerinin olumsuz beklentileri sebebiyle tahminimizde yukarı yönlü güncelleme yapmıyoruz. 2025 yılında ise %3,5 reel büyüme öngörüyoruz.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/09/02/ekonomi-ikinci-ceyrekte-daralmadan-yavasliyor/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığı'nın Resmi Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliği'ne göre vadesi geçtiği halde ödenmemiş 5 milyon lira ve üzerinde vergi ve ceza borçları olan mükelleflerin isimlerini açıklanacak.

Yapılacak açıklamada, 31 Aralık 2023 tarihi itibarıyla vadesi geldiği halde 30 Eylül 2024 tarihi itibarıyla ödenmemiş bulunan ve nev'i itibarıyla Vergi Usul Kanunu Genel Tebliği ile açıklama kapsamına alındığı belirtilen vergi ve cezalar ile 1 Haziran 2023-31 Mayıs 2024 tarihleri arasında kesinleşen tarhiyatlar dikkate alınacak.

2024 yılında yapılacak açıklamalar, vergi dairesinin ilan koymaya mahsus yerlerinde asılmak suretiyle 15 Ekim 2024 ile 31 Ekim 2024 tarihleri (bu tarihler dahil) arasında Türkiye genelindeki vergi dairelerinde, 1 Kasım 2024 ile 15 Kasım 2024 tarihleri arasında ise Gelir İdaresi Başkanlığının internet sitesinde yapılacak.

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

1Y 2024’e ait Önemli Noktalar (Tüm finansal veriler aksi belirtilmedikçe TMS 29'a göre düzenlenmiştir)

1Y24’te hasılat 32 bin ton satışla yıllık %18 artışla 1.709 milyon TL'ye yükselmiştir. (TMS 29 uygulanmadığında hasılat bir önceki yıla göre %101 artışla 778 milyon TL'den 1.562 milyon TL’ye çıkmıştır.)

Brüt Kar, 1Y23'teki 324 milyon TL'ye olurken 1Y24'te 264 milyon TL olarak gerçekleşmiştir. (TMS 29 uygulanmadığında ise brüt kar 291 milyon TL'den yıllık %78 artışla 518 milyon TL’ye yükselmiştir.)

Operasyonel kar bir önceki yıla göre yıllık %29 artışla 310 milyon TL’ye ulaşmıştır. (TMS 29 uygulanmadığında operasyonel kar bir önceki yılın aynı dönemine göre %137 artarak 582 milyon TL’ye ulaşmıştır.)

FAVÖK yıllık %16 azalışla 266 milyon TL ve FAVÖK marjı %16 olarak gerçekleşmiştir. (TMS 29 uygulanmadığında, FAVÖK geçen yılın aynı dönemine göre %69 artarak 487 milyon TL'ye, FAVÖK marjı ise %31'e yükselmiştir.)

1Y24’te net kar, bir önceki yıla göre dört kat artışla 44 milyon TL olarak kaydedilmiştir. (TMS 29 uygulanmadığında net kâr yıllık 5 kat artarak 113 milyon TL'den 562 milyon TL'ye çıkmıştır.)

2Ç 2024’e ait Önemli Noktalar (Tüm finansal veriler aksi belirtilmedikçe TMS 29'a göre düzenlenmiştir)

2Ç24’te 32 bin tonluk satış hacmiyle hasılat yıllık %5 artışla 1.709 milyon TL'ye yükselmiştir. (TMS 29 uygulanmadığında hasılat bir önceki yıla göre %81 artışla 427 milyon TL'den 770 milyon TL’ye çıkmıştır.)

Brüt kar, 2Ç23'te 186 milyon TL, 2Ç24'te 132 milyon TL olarak gerçekleşmiştir (TMS 29 uygulanmadığında brüt kar 165 milyon TL'den yıllık %58 artışla 261 milyon TL’ye yükselmiştir.)

Operasyonel kar bir önceki yıla göre yıllık %18 azalışla 122 milyon TL olmuştur. (TMS 29 uygulanmadığında operasyonel kar bir önceki yılın aynı dönemine göre %92 artarak 274 milyon TL’ye ulaşmıştır.)

FAVÖK yıllık %36 azalışla 116 milyon TL ve FAVÖK marjı %14 olarak gerçekleşmiştir. (TMS 29 uygulanmadığında FAVÖK geçen yılın aynı dönemine göre %44 artarak 234 milyon TL'ye, FAVÖK marjı ise %30'a yükselmiştir.)

1Y24’te net kar, 38 milyon TL olarak gerçekleşerek geçen yılın aynı dönemindeki 36 milyon TL net kâra göre %4 artış göstermiştir. (TMS 29 uygulanmadığında net kâr yıllık yaklaşık 3,8 kat artarak 71 milyon TL'den 269 milyon TL'ye çıkmıştır.)

Atakey Yönetim Kurulu üyesi, Sayın Erhan CANSU’nun Değerlendirmeleri

Türkiye'nin önde gelen dondurulmuş patates üreticisi ve Avrupa'nın en büyük işleyicilerinden biri olarak, önceki dönemdeki sağlam performansımızı sürdürmekten memnuniyet duyuyoruz. Bu dönemde, tohum temininden yüksek kaliteli ürünlerin dünya genelindeki müşterilerimize ulaştırılmasına kadar, tüm değer zincirini kapsayan sürdürülebilir üretim modelimizin gücünü korumaya devam ettik.

2024'ün ilk yarısında, finansal ve operasyonel sonuçlarımız taahhüdlerimizi yansıtıyor. Enflasyona göre düzenlenmemiş mali tablolara göre, ilk yarıda 1,7 milyar TL gelir elde ederek yıllık bazda %18 oranında gerçek bir büyüme sağladık. Operasyonel kârımız 310 milyon TL'ye ulaştı ve değişken küresel ekonomik ortamda kârlılığımızı korumayı başardık. Enflasyona göre düzenlenen finansallarımızda da güçlü bir performans sergiledik; ilk yarı gelirler %101 artışla yaklaşık 1,6 milyar TL’ye ulaştı. Operasyonel kârlılık %137 artışla 582 milyon TL oldu. Bu güçlü performans, net kârımızı 562 milyon TL’ye çıkararak %398'lik önemli bir büyüme gerçekleştirmemizi sağladı.

TFI TAB Gıda Yatırımları ile olan stratejik ortaklığımız başarımızın temel unsurlarından biri olmaya devam ediyor. Türkiye ve Çin'de 3.200'den fazla restorana, güçlü tedarik kanalı olarak hizmet sunmaya devam ediyoruz, bu da bizim pazardaki konumumuzu güçlendiriyor. İkinci çeyrek 2024'te üretimimiz, yıllık %55 artışla 10 bin tona ulaştı. İlk yarıda ise üretimimiz, %73 artışla 28 bin tona çıktı. İkinci çeyrek satışlarımız 16 bin tona ulaşarak yıllık %24'lük bir artış gösterdi. İlk yarı satışlarımız ise %27 artışla 32 bin tona yükseldi.

Yılın ilk yarısında en büyük büyüme %62 artışla, 8 bin tona ulaşan üçüncü taraf satışlarından geldi; bu satışların %69'u büyük perakende kuruluşlarına yapıldı. Ana müşterimiz TAB Gıda ile birlikte büyümeye devam ederken, üçüncü taraf satışlarını artırmak stratejimizin önemli bir parçası olmaya devam ediyor. İkinci çeyrekte ihracat satışlarımız bin ton olarak gerçekleşti. Yılın ilk yarısında ise ihracat satışlarımız, güçlü birinci çeyrek sonuçlarının desteğiyle %214 'lük bir artışla 6 bin tona yükseldi. Çin pazarına yönelik çabalarımız meyvesini veriyor. Global pazarın bu rekabetçi bölgesinde güçlü konumumuzu korumaya devam edeceğiz. Gelecekteki artan taleplere

uyum sağlamak amacıyla tedarik zinciri ve üretim kapasitelerimizi optimize etmeyi sürdüreceğiz. Finansal disiplini koruyarak maliyetleri etkili bir şekilde yönetiyoruz ve sürdürülebilir büyümeyi sağlıyoruz. 2024’ün ilk yarısındaki güçlü performansımız, zorlu ekonomik koşullarda başarılı olma kabiliyetimizi ortaya koyuyor. Atakey olarak Stratejik ortaklıklar kurmaya, pazar konumumuzu genişletmeye ve operasyonel verimliliğimizi artırmaya devam edeceğiz.

Tüm paydaşlarınıza içten teşekkürlerimizi sunarız. Çalışanlarımıza özverileri çalışmaları için, ekosistem ortaklarımıza destekleri için, çiftçilerimize bizimle yaptıkları çok önemli iş birlikleri için, yatırımcılarımıza ve müşterilerimize bize sağladıları sonsuz güven için teşekkür ederiz.

İş Modelinden Öne Çıkanlar

Yurt içinde ve yurt dışında 3.200'den fazla hızlı servis restoranının tek tedarikçisi olarak, dondurulmuş patates taleplerini karşılamak için faaliyetlerimizi sürdürüyoruz. Tohumdan nihai ürüne kadar tüm süreci yönetmemiz, hem iç hem de dış pazarlarda bize avantajlar sağlıyor ve rekabet gücümüzü artırıyor. Atakey, sektördeki dondurulmuş patates ürünlerinin beşte birini işlemeye devam ediyor

Hasat ve Tedarik Zinciri Yönetimi

Patates hasadımız beklentilerimize uygun olarak ilerliyor. 2024 Kasım ayına kadar tamamlanması ve yaklaşık 140 bin tonluk bir hasat elde etmeyi bekliyoruz. Ayrıca, yeni üretim hattımız için 3,5 bin ton soğan tedarik sözleşmesi yapmış bulunuyoruz.

Üretim Kapasitesi Genişlemesi

2024'ün dördüncü çeyreğinde 10 bin ton kapasiteli yeni bir üretim hattı ekleyerek üretim kabiliyetimizi artıracağız. 2024 yılı için yaklaşık 75 bin ton patates üretim hacmi öngörüyoruz ve suretle ülkemizde dondurulmuş patates sektöründeki liderliğimizi sürdürmeyi planlıyoruz.

TFI Holding bünyesinde bulunan Tab Gıda ve Çin deki faaliyetleri kapsamında toplamda 3200'den fazla hızlı servis restoranına hizmet vermekteyiz. Yüksek talep gören ürünlerimizi, çeşitlendirilmiş satış kanallarımız vasıtasıyla sunarak üretim kapasitemizi değerlendirmeye devam edeceğiz.

Üretimimiz, yıllık bazda %55 artışla 2024'ün ikinci çeyreğinde 10 bin tona ulaştı. 2024'ün ilk yarısında, üretim %73 oranında etkileyici bir büyüme göstererek 28 bin tona ulaştı.

2024'ün ikinci çeyreğinde 16 bin ton satış gerçekleştirerek, yıllık %24'lük bir artış sağladık. Yılın ilk yarısındaki toplam satışlarımız ise %27 artarak 32 bin tona ulaştı.

En belirgin büyüme, 1Y'de %62 artarak 8 bin tona ulaşan üçüncü taraf satışlarından geldi. Grup dışı üçüncü taraf cephesinde, büyük perakende kuruluşlara yapmış olduğumuz satışlar toplam satışlarımızın %69'unu oluşturdu.

İkinci çeyrek ihracat satışlarımız, bin ton olarak gerçekleşirken geçen sene aynı döneme paralel seyretti. Ancak, ilk yarı ihracatımız %214 artarak 6 bin tona ulaştı ve bu artış, güçlü ilk çeyrek performansımız ile desteklendi.

Küresel konumumuz daha da geliştirmek için Çin'e yaptığımız satışlara ek olarak uluslararası ihale fırsatlarını aktif olarak takip ediyoruz.

Yeni üretim tesisimize yaptığımız yatırımlar planlarımıza uygun olarak ilerliyor ve Kasım ayı içinde yaklaşık bin tonluk bir başlangıç çıkışı ile dondurulmuş soğan halkaları üretimine dördüncü çeyrekte başlayacağız. Diğer yeni ürünümüz peynir çubukları üretimimiz ise 2025'ten başından itibaren başlayacak.

https://www.kap.org.tr/tr/Bildirim/1329506

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Sermayesinin %68,69'una sahip olduğumuz bağlı ortaklığımız Soho Giyim ve Enerji Anonim Şirketi (Soho Giyim) 'nin çıkarılmış sermayesinin 850.000.000 TL'lik kayıtlı sermaye tavanı dahilinde 93.239.663 TL artırılarak 300.000.000,13 TL'ye artırılması suretiyle 6362 sayılı Sermaye Piyasası Kanunu ve Sermaye Piyasası Kurulu tebliğ ve kararları çerçevesinde paylarının ilk halka arzı amacıyla hazırlanan İzahname onayı için Sermaye Piyasası Kurulu'na ve Borsa İstanbul'a bugün başvuru yapılmıştır. Söz konusu halka arzda Şirket'imize ait Soho Giyim paylarının satışı söz konusu olmayacaktır.

Soho Giyim'in halka arzına ilişkin çalışmalara başlandığı 17.01.2024 tarihinde bu işlemin gerçekleşeceğine dair belirsizlikler sebebiyle, Şirketimizin meşru çıkarlarının korunması ve yatırımcılarımızın eksik veya yanlış bilgilendirilmemelerinin temini için söz konusu gelişmenin kamuya açıklanması Sermaye Piyasası Kurulu'nun II-15.1 sayılı Özel Durumlar Tebliği'nin 6'ncı maddesi uyarınca ertelenmiştir.

https://www.kap.org.tr/tr/Bildirim/1329443

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Marmaris'te bulunan Sinpaş Kızılbük Thermal Wellness Resort projemizde 01 Ağustos 2024 - 31 Ağustos 2024 tarihleri arasında 359 adet devremülkün satışı gerçekleştirilmiş olup, bu satışlardan 239.050.999 TL ön satış cirosu elde edilmiştir.

Projemizde bugüne kadar toplam 28.025 adet devremülk satışı gerçekleştirilmiş olup sözleşmesi yapılmıştır. Yapılan devremülk satışlarına ilişkin toplam KDV hariç 6.572.045.582 TL ön satış cirosu elde edilmiştir.

https://www.kap.org.tr/tr/Bildirim/1329460

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Şirketimizin 02.09.2024 Tarihli Yönetim Kurulu kararı doğrultusunda;

14.12.2023 tarihinde nihai pazarlık görüşmeleri tamamlanmış ve Cumhurbaşkanlığı Makamının 8618 sayılı kararı ile 06.06.2024 Tarih ve 32568 Sayılı Resmi Gazetede Şirketimize satılmasına onay verilen İstanbul İli Kartal İlçesi Çavuşoğlu Mahallesi 2796 Ada 366 parsel de bulunan 26.958,33 m2 yüzölçümlü taşınmazın 1.625.000.000 TL bedel ile satın alınmasına ilişkin olarak T.C. Özelleştirme İdaresi Başkanlığı ile 02.09.2024 (Bugün) sözleşme imzalanmıştır. Söz konusu taşınmaza ilişkin olarak Net Kurumsal Değerleme ve Danışmanlık A.Ş. tarafından hazırlanmış olan değerleme raporu ektedir.

https://www.kap.org.tr/tr/Bildirim/1329439

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri