Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

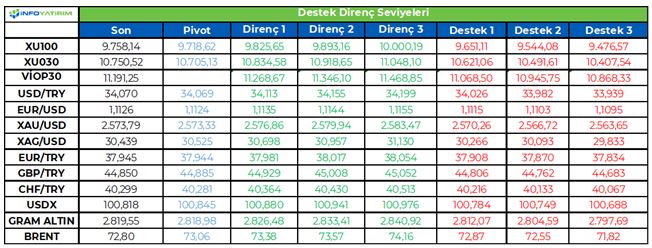

Ekim Vadeli Endeks Sözleşmesi 10,961.25 - 11,249.25 aralığında hareket ettiği günü %2.16 değer artışıyla 11,194.50 puan seviyesinden tamamladı. Akşam seansında da pozitifliği koruyan sözleşme günü 11,191.25 seviyesinde tamamladı.

Teknik olarak değerlendirecek olursak; 5 günlük üssel ortalamasının üzerinde kapanış gerçekleştiren sözleşmenin kısa vadeli teknik göstergelerinin pozitife döndüğünü izliyoruz. Kısa vadeli düşen trendin tepe noktası olan 11.250 seviyesinde dirençle karşılaşan sözleşmede bu seviyeyi yükselişin devamı için önemli bir eşik olarak görüyoruz. Buradan hareketle 11.250 ve devamında 22 günlük hareketli ortalama olan 11.400 direnç olarak izlenebilir. Geri çekilmelerde 11.100 destek olarak takip edilebilir.

https://bullsyatirim.com/viop-bulten--484

Bulls Yatırım Menkul Değerler A.Ş.

https://bullsyatirim.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

TKFEN 2024 1. YY Finansal Sonuçlar 26 Eylül 2024

BIMAS 2024 1. YY Finansal Sonuçlar 26 Eylül 2024 PB 4.222

Türkiye İstatistik Kurumu verilerine göre Ağustos ayında bir önceki yılın aynı ayına göre yüzde 9,9 artışla

134 bin 155 konut satıldı. Böylelikle aylık adet bazında yılın en yüksek rakamı kaydedildi. Yabancılara

yapılan konut satışları Ağustos ayında bir önceki yılın aynı ayına göre %26,2 azalarak 2 bin 257 oldu.

20 Eylül 2024 Cuma Borsa İstanbul'da işlem gören şirketlerin 2024 yılı ilk 6 aylık döneme ilişkin konsolide

olmayan finansal sonuçlarını son gönderme tarihidir

Türk Telekom 2Ç24’te 1,4 milyar TL net kar elde etti. Şirket geçen yılın aynı döneminde 3,6 milyar TL

net zarar açıklamıştı. Konsensüs beklenti 1,5 milyar TL düzeyindeydi. Ciro, mobil segmentteki güçlü

performansın etkisiyle reel olarak yıllık bazda %4,0 arttı. Brüt marj 8,5 puan arttı ve Şirket rakamlarına

göre FAVÖK marjında 5,5 puandan fazla iyileşme oldu. Net borcun FAVÖK’e oranı önceki çeyrekteki

1,13x’ten 1,08x’e yükseldi. Yönetim, 2024’te %11-13 gelir büyümesi ve %36-38 FAVÖK marjı öngörülerini

korudu.Ciro büyümesi (IFRIC hariç) 2Ç24'te %7,1 ve 1Y24'te yıllık bazda %7,8 olarak gerçekleşti. Mobil

taraftaki %20 büyüme ciroyu desteklerken, sabit geniş bant yıllık %8,2 büyümeyle geride kaldı. 1Y24

sonuçları, şirketin 2024 için %11-13 olan büyüme öngörüsünün altında kalsa da, yönetim 2024

öngörülerini korudu. Türk Telekom, 2Ç24’te %36-38 olan FAVÖK marjı öngörüsünün üzerinde 2Ç24'te

%38,8 ve 1Y24'te %37,8 marj elde etti. Şirketin 2Y24'te düşen enflasyondan faydalanmaya devam

etmesini bekliyoruz. 12 aylık 65,00 TL'lik hedef fiyatımızı ve AL tavsiyemizi koruyoruz.

Hak Kullanımı HEKTS, KMPUR, LKMNH, RYSAS 18.09.2024 tarihinden itibaren hak kullanımı

işlemleri nedeniyle ilgili hakları kullanılmış olarak işlem görecek paylar

ORGE Finansal tabloların 24 numaralı dipnotundaki yazım hatasının giderilmesi Kur Farkı Gelirleri

2.801.304

SUMAS Payların %19,90'ını temsil eden 1.238.971,67 adet payın Ayşe EKŞİOĞLU'na, %19,90'ını temsil

eden 1.238.971,66 adet payın Yakup Kaan EKŞİOĞLU'na ve %19,90'ını temsil eden 1.238.971,66 adet

pay Koray EKŞİOĞLU'na devrinin tamamlandığı Şirketimize bildirilmiştir.

ISYAT 16.09.2024 tarihi itibarıyla net aktif değer tablosuna göre pay başına net aktif değeri 2.9308 TL

dir. 16.09.2024 tarihi itibarıyla ortaklık payımızın BİAŞ'ta oluşan ağırlıklı ortalama fiyatı, pay başına net

aktif değerinin 2 katını aşmıştır.

GENTS Gentaş Kimya Sanayi ve Ticaret Pazarlama Anonim Şirketi Paylarının Halka Arzı Hk. Gentaş

Kimya tarafından şirket paylarının halka arzı amacıyla SPK'ya başvurulmuştur

ICBC Yatırım Menkul Değerler A.Ş.

.www.icbcyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Temmuz 2023’te yaptığı 25 baz puanlık artırımla politika faizini %5,25-5,50 bandına yükselterek beklemeye geçen Fed’in son artırımdan 14 ay sonra bu kez faiz indirimine gitmesine kesin gözüyle bakılıyor. Beklentilere paralel bir karar alınması halinde Fed 4,5 yıl sonra ilk kez faiz indirmiş olacak. Özellikle son bir haftada değişen dengelerle birlikte 50 baz puanlık indirimin daha yüksek olasılıkla fiyatlandığını görüyoruz. Bu ölçekte bir adım Merkez Bankası’nın artık enflasyondan endişe etmediğini ve odak noktasını tamamen büyüme ile istihdama çevirdiğini gösterir. Ancak indirimlere 50 baz puanla başlanması aynı zamanda ekonominin göründüğünden daha zayıf olduğuna dair bir mesaj verme riski de taşıyor. Bu nedenle 50 baz puanlık bir adım gelirse bunun verilecek mesajlarla dengelenmesi gerekebilir. Geçen haftaya kadar en güçlü ihtimal olarak fiyatlanan 25 baz puan ise son derece ölçülü ve rahatsızlık yaratmayacak bir adım. Kaldı ki tarihsel olarak bakıldığında faiz indirimlerine 25 baz puanla başlanmasının kısa vadeli yansımalarının daha pozitif olduğunu söyleyebiliriz. Ancak alınacak karara dair yüksek bir belirsizlik söz konusu. Bu çerçevede her iki adım da varlık fiyatlarında volatilite yaratma potansiyeli taşırken Powell’ın söylemleri ve toplantı sonrasında yayımlanacak güncel makroekonomik tahminler görünümü belirleyecektir

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BİST100 endeksinde yatay başlangıç gerçekleşmesini

bekliyoruz.

Fed faizi kaç puan düşürecek? Piyasaların merakla beklediği

sorunun cevabı bugün alınacak. ABD’de TÜFE aylık bazda %0,2,

yıllık bazda %2,5 arttı. Beklentiler yıllık bazda %2,6 artış

yönündeydi. Enflasyon tarafı %2,9’dan %2,5’e gerileyerek hedef

olan %2’ye yaklaşmış oldu. Çekirdek enflasyon ise piyasa

tarafından olumlu karşılanmadı. Çünkü konut ve kira fiyatlarındaki

artış çekirdek enflasyon aylık bazda yüksek kaldı. Ülkede

değişken enerji ve gıda fiyatlarını içermeyen çekirdek TÜFE

Ağustos’ta beklentilerin üstünde kalarak, aylık %0,3 yıllık %3,2

artış gösterdi. Açıklanan TÜFE verisi sonrası bugün açıklanacak

Fed faiz kararı öncesinde 25 baz puanlık faiz indirim ihtimali 50

baz puanın önüne geçti. Piyasalar, faiz kararı sonrasında

mikrofonların başına geçecek Powell'dan Eylül ayından ziyade

Kasım ve Aralık toplantılarına ilişkin mesajlar arayacakken, Fed’in

faiz kararı gelen veriler ile çok bilinmeyenli denkleme dönüştü.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bugün 17 Eylül’de başlayan FED toplantısının sonucu açıklanacak. Enflasyonla mücadelede Mart 2022 yılından beri 11 kez faiz artıran FED, 2001 yılından beri görülen en yüksek politika faiz oranında gevşemeye gitmesi bekleniyor. Piyasa bugün sonuçlanacak toplantı için en az 25 baz puan faiz indirimi bekliyor. Faiz vadeli kontratlarına baktığımız zaman 50 baz puan faiz indirim beklentilerinin önde olduğunu görüyoruz.

Haziran ayı FED toplantısında açıklanan ve FED üyelerinin faiz indirim beklentilerini yansıtan nokta grafikte 2024 yılı için bir adet faiz indirim beklentisi açıklanmıştı. 2024 büyüme beklentisi yüzde 2,1’de, işsizlik oranı beklentisi yüzde 4’te kalmıştı. Bugün açıklanacak projeksiyonlarda iş gücünde beklenti üstünde gelen soğuma sinyalleri nedeniyle FED üyelerinden işsizlik oranına yukarı yönde revizyon geleceğini düşünüyoruz. Tabii, 2024 yılı sonuna kadar faiz indirim beklentilerini gösterecek olan nokta grafikte, piyasalar tarafından yakından takip edilecektir.

Enflasyon tarafında bozulma görmediğimiz sürece FED'in artık “enflasyon odaklı” değil “istihdam odaklı” olacağını düşünüyoruz. Bu toplantı sonrasında Powell‘ın istihdam tarafına dikkat çekmesi muhtemel. Faiz indirimleri için FED yeteri kadar alana sahip. FED bu süreci temkinli şekilde ilerletmek isterse 25 baz puan faiz indirimi ile gevşeme adımlarına başlayacaktır. Temkinli ilerleme, ileriki dönemde resesyon, istihdam ve FED’in geç kalacağı korkularının masada kalmasına neden olabilir. 50 baz puan seviyesinde bir indirimin gelmesi durumunda ise yapılacak sözlü yönlendirme kısmı oldukça önemli olacaktır. FED 50 baz puan faiz indirimi yaparsa bunun arka planının sorgulanacak olması. Acaba resesyon riski mi gördü diye endişe-merak oluşabilir. Bu yüzden piyasalara karardan sonra sözlü yönlendirme kısmına odaklanabilir.

Dün açıklanan ABD Ticaret Bakanlığı'nın verilerine göre perakende satışlar yüzde 0,1 arttı. Beklenti üstü gelen veri tüketici talebinin güçlü olduğu sinyalini üretti.

Avrupa tarafında, Almanya'da yatırımcı güveni Eylül’de gerileyerek beklentilerin altında 3,6 olarak gerçekleşti. Böylelikle Almanya'da yatırımcı güveni bir yılın en düşük seviyesine geriledi. Avrupa bölgesinin lokomotif gücü Almanya ekonomisi zorlanmaya devam ediyor. Zorlanma yatırımcı güvenini de olumsuz yönde etkiliyor.

Asya tarafında, Çin deflasyon sorunu ile başa çıkmaya çalışıyor. Çin de ücretlerin düşmesi ve deflasyon beklentisi sebebi ile hane halkının harcamada isteksiz olması, Çin ekonomisini soğuturken, büyüme üzerinde olumsuz bir baskı oluşturuyor. Piyasalar sorunların giderilmesi açısından politika yapıcılardan bir hamle beklentisi içinde.

Haftanın diğer önemli başlığı İngiltere merkez bankası BOE’nin ve Japonya merkez bankası BOJ’un faiz kararları. İkisinin de faizi sabit tutması bekleniyor. Tabii BOJ’un ana akımın tersine sıkılaşma yolunda ilerlediğini belirtelim.

Bu sabah global piyasalarda risk iştahı sınırlı pozitif. ABD vadelileri yüzde 0,10 civarında artı. Asya piyasaları ağırlıklı pozitif. Hong Kong %1,4 civarında, Japonya %0,3 civarında, Çin %0,1 civarında alıcılı. ABD 10 yıllık tahvil faizi %3,64, Dolar Endeksi 100,8 ons altın 2.575 Usd civarında işlem görüyor.

İç tarafta, TCMB para politikası kararı yarın açıklanacak. Merkez’in politika faizinde değişikliğe gitmesi beklenmiyor. Karar metnindeki değişiklikler yakından izlenecektir. Karar metninde yaşanabilecek değişiklikler, gelecek toplantılar için faiz indirim beklentilerinin artmasına neden olabilir.

Dün açıklanan, Türkiye Cumhuriyet Merkez Bankası (TCMB) konut fiyat endeksine göre, konut fiyatları Ağustos ayında bir önceki aya göre yüzde 3,6, bir önceki yılın aynı ayına göre yüzde 34,3 arttı. Fiyatlar reel olarak yüzde 11,6 oranında azaldı.

Hazine, Eylül ayı borçlanma takvimini tamamladı. 5 yıl vadeli tahvilin ilk ihracında teklif tutarı 22,8 milyar lira olurken, satış 15,9 milyar lira olarak gerçekleşti. İhalede bileşik faiz yüzde 33,42 oldu. 2 yıl vadeli sukukta ise 4,46 milyar TL satış yapıldı.

Usd/TL:

FED faiz kararını bugün akşam açıklayacak. Karar öncesi piyasa beklentileri konsensüs sağlamaktan uzak. Faiz indirim büyüklüğü kadar açıklanacak FED projeksiyonları da piyasa beklentisi açısından önemli olacak.

Dün açıklanan ABD Ticaret Bakanlığı'nın verilerine göre perakende satışlar yüzde 0,1 arttı. Beklenti üstü gelen veri tüketici talebinin güçlü olduğu sinyali üretti. Sanayi üretimi verisinin de beklenti üstü gelmesi sonrasında dolar endeksinde sınırlı bir toparlanma görüldü.

Dolar Endeksi FED toplantısı öncesinde kritik 101 seviyesi altında fiyatlamalarda. 101 seviyesi altında dolar talebinin azalmasını bekliyoruz. FED toplantısı sonrasında verilecek mesajlar ana yönü resmedebilir.

İç tarafta, cari dengenin üst üste iki aydır fazla vermesinin döviz talebinin azalmasında etkili olduğunu düşünüyoruz. TCMB sıkı duruşu TL yatırımların cazip olmasına destek oluyor. Yarın PPK toplantısı sonucunu alacağız. TCMB politika faizinde bir değişikliğe gitmesi beklenmiyor. Karar metnindeki değişiklikler piyasalar tarafından yakından takip edilecek.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 34,07 civarında işlem görüyor. Aşağıda 33,50 ve 33,00; yukarıda 34,50 ve 35,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Hazine eylül ayı borçlanma takvimini tamamladı. 5 yıl vadeli tahvilin ilk ihracında teklif tutarı 22,8 milyar lira olurken, satış 15,9 milyar lira olarak gerçekleşti. İhale bileşik faizi % 33,42 oldu. 2 yıl vadeli sukukta ise 4,46 milyar TL satış yapıldı.

Enflasyon ve enflasyon beklentilerinin istenen seviyeye düşmemiş olması TCMB’nin şahin duruşunun sürmesine yol açıyor. Merkez, piyasadaki spekülasyonların önüne geçerek faizin yakında düşeceğine dair algı oluşmasını engelliyor. Bu durum ise tahvil faizlerinde beklenen düşüşün ötelenmesine yol açıyor.

Globalde, FED bugün akşam faiz kararı açıklanacak. Tahvil faizlerinin aşağı yönlü eğilimi sürüyor.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 11 baz puan düşüş ile %41,00 ve 30 baz puan düşüş ile %29,97 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Yukarı yöndeki tepki yükselişi dalgalı bir seyirde de olsa devam ediyor... Sallı günü alıcılı bir seyir izleyen piyasada BIST100 Endeksi kapanışı %1,89'luk yükselişle 9,758 puandan yaptı.

Genel olarak baktığımızda, 9,274 seviyesinden başlayan yukarı yönlü toparlanma çabaları haftanın ilk günü kar satışlarıyla karşılaşmıştı. Ancak Salı günü itibarıyla yukarı yönlü denemelerin yeniden güçlendiğini kapanışın 9700/750 aralığında bulunan ilk önemli direnç bölgesinin üzerine çıkmayı başardığını söylüyoruz.

Majör sektörlerin performanslarında da, yaşanan yükselişe her 3 majör sektör endeksinin de katılmasını, (XUHIZ +2,36% XBANK +1,92% ve XUSIN +0,73%) toparlanma çabalarının gücü açısından olumlu bir gelişme olarak yorumluyoruz.

Önümüzdeki süreçte ise, ilk önemli direnç olarak TL zirve 11,250'den gelen ve kısa vade alçalan trend direnci özelliğindeki 9,800 seviyesini izliyoruz. Bu seviye üzerindeki kalıcı hareketlerde ise, yükseliş eğiliminin öncelikle psikolojik 10,000 puan eşiği olmak üzere 10,200'lere doğru devam etmesi beklenebilir.

Aşağı yönde baktığımızda ise, öncelikle dünkü hareketle yukarı yönde aşılan 9,700'leri ilk önemli destek olarak takip ediyoruz. Bu seviyenin korunamaması halinde ise, ilk etapta 9,550/600 aralığı olmak üzere, piyasadaki aşağı yönlü olasılıklar yeniden tartışılmaya başlanacaktır.

Eur/Usd:

Dün açıklanan ABD Ticaret Bakanlığı'nın verilerine göre perakende satışlar yüzde 0,1 arttı. Beklenti üstü gelen veri tüketici talebinin güçlü olduğu sinyalini üretti. Sanayi üretimi verisinin de beklenti üst gelmesi sonrasında Dolar Endeksinde (DXY) toparlanma çabası görüldü.

Bugün akşam saatlerinde FOMC toplantısı sonucu açıklanacak. Politika faizinde en az 25 baz puan faiz indirimi piyasalar tarafından bekleniyor. Faiz indiriminin derecesi, parite hareketleri için önemli olabilir. 50 baz puan ile ilk adımın atılması Dolar Endeksinde değer kaybının devamını getirebilir. 25 baz puanlık faiz indirim kararı ise dolar talebinin bir miktar artmasına neden olabilir.

Son durumda Piyasa FED’in indirim için alanı olduğunu düşünüyor. 50 baz puana yoğunlaşıyor. Karar öncesi piyasada konsensüsün oluşmaması oynaklığın artmasına neden olabilir.

Dolar Endeksi 101 seviyesinin altı fiyatlamalarda. DXY 101 seviyesi altında güçsüz seyrin devamı teknik resimde mümkün görüyoruz. 101 seviyesi altında fiyatlamalarda kalıcılık halinde, teknik hedef 96 seviyesi olarak karşımıza çıkabilir. 101 seviyesinin üstüne çıkılması dolar talebinin artmasına neden olabilir.

Bu sabah 1,112 seviyesindeki paritede 1,105 ve 1,101 seviyeleri gün içi destek; 1,115 ve 1,119 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede FED kararı öncesi yatay seyir bekliyoruz. Karar sonrasında hareketlilik artabilir.

Gbp/Usd:

Bugün FED, yarın BOE faiz kararını açıklayacak. FED’in faiz indirmesi BOE’nin ise değişiklik yapmaması bekleniyor. Bugün İngiltere TÜFE ve FED faiz kararı ile fiyatlama sürecek. Beklentiler Kasım ve Aralık aylarında faiz indirimi yönünde yoğunlaşıyor.

Dolar Endeksi 101 seviyesinin altı fiyatlamalarda. DXY 101 seviyesi altında güçsüz seyrin devamı teknik resimde mümkün görüyoruz. 101 seviyesi altında fiyatlamalarda kalıcılık halinde, teknik hedef 96 seviyesi olarak karşımıza çıkabilir. 101 seviyesinin üstüne çıkılması dolar talebinin artmasına neden olabilir.

Bu sabah 1,317 seviyesinde bulunan paritede 1,31 ve 1,307 seviyeleri gün içi destek; 1,326 ve 1,33 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede FED kararı öncesi yatay seyir bekliyoruz. Karar sonrasında hareketlilik artabilir.

Altın:

FED toplantısı öncesinde gelen makro veriler; perakende satışlar Ağustos'ta düşüş beklenirken arttı ve tüketici talebinin güçlü olduğu sinyali verdi. Yine dün açıklanan sanayi üretimi verisi de Ağustos'ta toparlandı. Yumuşak iniş senaryosunu destekleyen veriler altın fiyatlarında sınırlı kar satışı görülmesine neden oldu.

Piyasalarda gevşeme adımının 25 baz puandan 50 baz puana doğru kayması altın fiyatlarının yukarı yönde hızlanmasında etkili oldu. FED faiz indirimi için yeterli alana sahip. Temkinli mi gitmek isteyecek, yoksa ilkten adımı büyük mü atacak kısa dönem altın fiyatlarında gelecek karar hareketlilik yaratabilir. Açıklanacak projeksiyonlarda 2024-25 yılları için üyelerin beklediği toplam faiz indiriminin derecesi de piyasaların yakın takibinde olacak.

Altın fiyatı 2.600 Usd seviyesine yaklaşmış durumda. Alınan mesafeden dolayı kar da olan yatırımcıların FED toplantısı öncesinde bir miktar kar realizasyonu tarafında yer almasını görebiliriz. Ana trendde reel getirilerin düştüğü bir noktada altın cazibesinin devam edeceğini düşünüyoruz.

Altın 2.500 Usd seviyesi üzerinde kalıcılık sağladı. Teknik olarak ilk etapta 2.440 Usd seviyesi üstünde 2.600 Usd seviyesine kadar yükseliş devam edebilir.

Bu sabah 2.575 Usd seviyesindeki ons altında 2.555 ve 2.535 Usd seviyeleri gün içi destek, 2.600 ve 2.615 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede FED kararı öncesi yatay seyir bekliyoruz. Karar sonrasında hareketlilik artabilir.

Eurobond:

Dün açıklanan ABD perakende satışlar verisi ve sanayi üretimi verisinin beklenti üstü gelmesi, ‘yumuşak iniş’ senaryosunun kuvvetlenmesine neden oldu. FED’in faiz indirimlerinde aceleci olmayacağı beklentisinin bir miktar artması ABD 10 yıllık faizinin %1 artmasına neden oldu. Bugün akşam sonlanacak FOMC ve sözlü yönlendirmeler kısa vadeli yönü tayin edebilir. Teknik olarak %3,90 altı fiyatlamaların devam etmesi %3,20 seviyesini gündeme getirebilir. Temkinli FED görülmesi halinde, ABD tahvillerinde kar satışları görülebilir

İç tarafta, ajanda zayıf, katalizör eksikliği sürüyor. Eurobond fiyatlarında global tarafa eşlik etme çabası devam ediyor. Global tarafta gevşeme adımlarının hızlanması, lokal tarafa olumlu yansıyabilir.

Türkiye 5 yıllık CDS 264 ile günü tamamladı. Eurobondlar sınırlı pozitif seyretti. Birim fiyatlar, kısalarda 2-8 cent; orta vadelilerde 32-62 cent; uzunlarda 86-90 cent değişim oldu. Faizler ise sırasıyla 4,95%, 6,43% ve 7,42% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri