Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

30 Ağustos Zafer Bayramı nedeniyle yarın piyasalar kapalı olacak.

Dolayısıyla bugün yurt içinde haftanın son işlem günü. Temmuz ayı

sonundan bu yana zayıf bir tablo sergileyen Borsa İstanbul ise içinde

bulunduğumuz kısa haftada göreceli olarak daha iyimser sinyaller

verdi. Özellikle son iki işlem gününde oluşan görünüm hisse

senetlerinde yukarı yönlü hareket etme isteğinin arttığını gösterdi.

Önemli bir baskı oluşmazsa endeks beş haftalık aranın ardından

haftayı sınırlı da olsa artı bölgede kapatmaya yakın görünüyor. Günün

en önemli konu başlığını ise ABD ikinci çeyrek GSYH rakamının

revizyonu oluşturuyor. Daha önce %2,8 olarak açıklanan rakamda

değişiklik beklenmemesi verinin anlamlı bir etki yaratamayabileceğine

işaret ediyor. Büyümedeki bu kuvvetli sayılabilecek artış faiz

indirimleri açısından soru işareti yaratıyor olsa da üçüncü çeyreğe dair

tahminlerin aynı ölçekte pozitif olmadığını görüyoruz. Öyle ki Atlanta

Fed’in GDPNow modeli üçüncü çeyrekte GSYH artışının %2’ye

gerileyebileceğine işaret ediyor. Bu ivme kaybı büyümenin de aslında

faiz indirimlerine yeşil ışık yaktığına işaret ediyor.

TL: Dün Ağustos ayı dış ticaret dengesi günün öne çıkan konu

başlığıydı. Ticaret Bakanlığı’nın öncü verileri ve piyasa beklentisinden

çok fazla uzaklaşmayarak 7,3 milyar dolarlık açık verildiğini gördük. Bu

çerçevede veri TL ve piyasalar üzerinde anlamlı bir etki yaratmadı.

Bugün ise - yurt içi piyasalar yarın kapalı olacağı için - Hazine ve

Maliye Bakanlığı’nın Eylül-Kasım iç borçlanma stratejisini saat

17.00’de açıklaması bekleniyor. Daha önce açıklanan kesin olmayan

programda Eylül ayında 126,9 milyar TL’lik iç borç servisine karşılık

toplam 186,6 milyar TL’lik iç borçlanma yapılmasının planlandığı

belirtilmişti. Ayrıca yurt dışı yerleşiklerin menkul kıymet istatistiklerini,

yurtiçi yerleşiklerin döviz tevdiat hesaplarındaki değişimi ve Merkez

Bankası’nın döviz rezervlerini de takip edeceğiz.

Borsa İstanbul: Yukarı yönlü denemelerini sürdüren BIST-100 endeksi

dün 9836 puanı test ederek hafta içindeki en yüksek seviyesini

görmüş oldu. Teknik açıdan değerlendirdiğimizde endekste 9875

puanı ilk direnç olarak takip ediyoruz. Söz konusu noktanın üzerinde

kapanış yapılması durumunda bunu gelecek hafta için de pozitif bir

sinyal olarak kabul ederiz. Aksi bir senaryoda ise endeksin 9700

desteğinin üzerinde kalıcı olduğunu görmek isteriz. Bu haftanın artı

bölgede kapatılması durumunda arka arkaya 5 haftadır devam eden

değer kaybı sonlanmış olacak. Endeks en son Mayıs 2019’da 5 haftalık

değer kaybı yaşamıştı. 2008’den bu yana 6 hafta arka arkaya devam

eden değer kaybı ise hiç yaşanmadı.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

aftanın ajandasında ağırlığı olan 2 güne başlıyoruz.

Bugün ABD 2. çeyrek büyüme verisi, Almanya TÜFE,

Yarın ABD kişisel tüketim harcamaları endeksi (PCE), kişisel gelir ve harcamalar, Chicago PMI, Michigan güven; Avrupa’da ise AB TÜFE açıklanacak.

Bu veriler içinde ABD büyüme ve PCE verileri daha kritik. Büyüme verisinin 2. okuması, revize gelmesi beklenmiyor. PCE ise FED’in takip ettiği enflasyon endeksi olduğu için önem taşıyor. Genel olarak sonuçlar beklentilerden saptıkları ölçüde fiyatlamada hareket yaratabilirler.

Bu hafta merak edilen diğer bir başlık NVIDIA bilançosu idi. Şirketin gelir ve kar rakamları normal şartlarda belirgin artış kaydetti. Ancak NVIDIA’ya ait beklentiler ciddi yüksek olduğu için dün açıklanan kar-gelir rakamları ve gelecek çeyrek beklentileri piyasaları heyecanlandıramadı. Seans sonrası açıklanan sonuçlar piyasa risk iştahının zayıf kalmasına yol açtı.

- ‘Kesinti yapıp sonra tekrar faiz oranlarını artırmak zorunda kalacağımız bir duruma düşmek istemiyorum’.

- ‘Dolayısıyla, eğer bir tarafta hata yapacaksam, iniş çıkışlar olmaması için daha uzun süre beklemem gerekecek’

Bu iki cümle FED-Bostic’e ait. Geçtiğimiz hafta Powell, güvercin sözleri duyuldu ve fiyatlandı. Bostic’in sözleri ise FED komitesinin endişelerinin bitmediğini gösteriyor.

Büyük resimde piyasa FED faizinin Eylül’de inmesi üzerine bahsini koruyor. İndirim miktarı ise tartışma konusu hala. 25 baz puan mı 50 baz puan mı ayrımında ise %65-35 dağılımı söz konusu. Hafta başında 50 baz puan indirimin payı %28,5 idi. Heyecan yaratmayan NVIDIA bilançosundan sonra gözler bugün ve yarın açıklanacak ABD makro verilerinde olacak. Sonuçlara göre fiyatlar değişecek. Gün keyifli başlamıyor.

Bu sabah global piyasalarda risk iştahı negatif. ABD vadelileri yüzde 0,4-0,8 aralığında eksi. Asya piyasalarında da negatif görünüm hakim. Hong Kong %0,6 civarında, Çin %0,5 civarında, Japonya %0,1 civarında eksi. ABD 10 yıllık tahvil faizi %3,83, Dolar Endeksi 100,9, ons altın 2.514 Usd civarında işlem görüyor.

İç tarafta, ajandanın boşluğunu OVP doldurabilir. OVP’ye dair haberler çıkmaya başladı. Önümüzdeki günlerde içeriğine dair detaylar duymayı bekliyoruz. Majör metriklerde yapılacak olası revizeler kritik faktörler. Yatırımcıların olumlu algısını sağlayacak sonuçlar TL varlıklar lehine fiyatlama saplayabilir.

Dış ticaret dengesi beklentiler dahilinde geldi (-7,29 milyar $). Veri sonrası Mehmet Şimşek, programın cari açık rakamının azalmasını sağladığına dikkat çekti.

Hazine borçlanma programını bugün açıklayacak.

Yarın Zafer Bayramımız. Piyasalar kapalı olacak.

Usd/TL:

Dolar Endeksi bu hafta yatay bir görünüm içinde. 100,5 seviyesine kadar gevşedikten sonra o civarda işlem görmeye devam etti. Bu sabah 101 seviyesinin hemen altında.

Bugün açıklanacak 2. çeyrek büyüme verisi ve yarın açıklanacak kişisel tüketim harcamaları endeksi (PCE) Dolar Endeksi’ni biraz hareketlendirebilir.

Büyük resimde ise FED ve ECB faiz indirimleri tartışılıyor. Para birimleri buradaki uyuma göre denge bulacak diye düşünüyoruz.

İç tarafta, ajandanın boş olması normalleşme sürecinde kıvam kaybına yol açıyor. Mehmet Şimşek’in bizzat yalanlamak durumunda kaldığı spekülasyonlar da eklenince TL baskı altında kalıyor.

Para politikasındaki şahinliğin maliye politikasında da eşleniğinin görülmesi TL üzerindeki baskıyı azaltabilir. İlk konu OVP olabilir.

Kurlarda sınırlı yükselişler olsa da enflasyon göz önüne alındığında TL güç kazanmaya devam ediyor.

Kurda ılımlı yukarı eğilim devam ediyor. Bu sabah 34,17 civarında işlem görüyor. Aşağıda 33,50 ve 33,00; yukarıda 34,50 ve 35,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

İtfa rakamı 126,9 milyar TL, borçlanma rakamı 186,6 milyar TL olarak ifade edilmişti. Eylül ayına dair Ağustos sonunda yayımlanan strateji metninde. Yeni program bu akşam yayımlanacak. Borçlanma rakamının ne yönde değişeceğini takip edeceğiz.

TCMB şahin duruşunu sergilemeye devam ediyor. Enflasyona dair endişeler masada. Bu yapı TL faizlerinin bir süre daha yüksek kalacağı anlamına geliyor. Tahvil faizleri mevcut seviyelerini bir süre daha koruyabilir. Enflasyon verisinin beklenenden iyi gelmesi halinde eylül PPK toplantı sonucu açıklanacak metinde değişiklik görebiliriz.

Tahviller potansiyellerini koruyor, sıkı duruşun süresinin uzama ihtimali tahvil faizlerde beklenen düşüşün ötelenmesine yol açıyor. Hazine yarın eylül ayı borçlanma programını açıklayacak.

Globalde, ABD ekonomi resesyona girmeden yavaşlamaya, enflasyon hedefe yakınsamaya devam ediyor. Bunun paralelinde tahvil faizleri aşağı inmeyi sürdürüyor.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 2 baz puan artış ile %42,18 ve 6 baz puan artış ile %28,47 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Yukarı yöndeki çabalar yeterince güçlenemiyor... Çarşamba günü sıkışık bir seyir izleyen hisse senedi piyasasında BIST100 Endeksinin kapanışı %0,09'luk yükselişle 9,757 puandan tamamladığını görüyoruz.

Genel olarak baktığımızda ise, TL zirve 11,250'lerden başlayan ve %15'lere ulaşan satıcılı seyrin ardından, dün 9,500 bölgesinden başlayan yukarı yönlü toparlanma çabalarının henüz yeterince güçlenemediğini söyleyebiliriz.

Mevcut hareketin yukarı yönde güçlenerek devam edebilmesi yönünde de, öncelikle 9,900 direnci olmak üzere psikolojik 10,000 eşiği ve 100 günlük üssel ortalamanın bulunduğunu 10,100 seviyesinin henüz tam anlamıyla sağlanamamış olan kuvvetli hacim desteğiyle aşılabilmesi gerektiğini bir kere daha vurgulamak istiyoruz.

Diğer taraftan, belirtilen dirençleri aşmakta başarısız olacak özellikle de hacim desteğini alamayan denemelerin piyasada yeniden satıcılı bir eğilime neden olması beklenebilir. Böyle bir gelişme durumunda da, 9,500/9,400 aralığını kısa vadeye yönelik ana destek hattı olarak izlemeyi öneriyoruz.

Eur/Usd:

Hafta başından bu yana piyasa yatay seyir izledi. Haftanın son iki günü hareketlilik artabilir.

Haftanın ajandasının dengesini göz önüne aldığımızda Perşembe ve Cuma günü daha ağır içeriğe sahip. Fiyatlamadaki iyimserliğin biraz azaldığını görüyoruz. Parite 1,12 iken bu sabah 1,11’e daha yakın.

Bugün ABD 2. çeyrek büyüme verisi (2. okuma) açıklanacak. Ayrıca Almanya TÜFE verisini göreceğiz.

Yarın FED’in önemsediği kişisel tüketim harcamaları endeksi (PCE) dikkat çekiyor. Ayrıca kişisel gelir ve harcamalar, Chicago PMI, Michigan güven; Avrupa’da ise AB TÜFE açıklanacak.

Etki gücü anlamında ABD PCE verisi ilk sırada olmak üzere verilerin tamamı beklentilerden saptıkları oranda fiyatları değiştirebilirler.

Ana resimde ise FED faiz indirimi bekleniyor. İndirim miktarı ise tartışma konusu olmaya devam ediyor.

Teknik olarak Dolar Endeksi’nde 101 seviyesi önemli. Kuvvetli destek seviyenin kırılması aşağı yönlü hareketin devamını sağlayabilir. Bu sabah 100,6 ile güne-haftaya başlıyoruz.

Parite 1,10 seviyesini taban yapma çalışmasını tamamladıktan sonra 1,11 seviyelerinin üstünde tutunma çabasında.

Bu sabah 1,113 seviyesindeki paritede 1,11 ve 1,107 seviyeleri gün içi destek; 1,116 ve 1,12 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Gbp/Usd:

Dolar Endeksi 101 seviyesinin hemen altında güne başlıyor. Bugün ABD 2Ç büyüme, yarın PCE verisi bekleniyor. İngiltere’de ise konut kredisi başvuruları açıklanacak. ABD verileri daha kritik. ABD ekonomisine dair veriler pariteyi domine edebilir. NVIDIA bilançosu çok heyecan yaratmadı, fiyatlamaya beklenen olumlu katkısını sunamadı.

Dolar Endeksi 101 seviyesinin altına inmiş durumda. Genel görüntü aşağıyı işaret ediyor.

Bu sabah 1,32 seviyesinde bulunan paritede 1,317 ve 1,313 seviyeleri gün içi destek; 1,325 ve 1,33 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Altın:

Hafta başında piyasa modu daha olumlu idi. Dolar daha zayıftı, ABD 10Y tahvil faizi biraz daha aşağıda idi. Bu sabah görece piyasa iyimserliği biraz daha sınırlanmış durumda. Diğer yandan jeopolitik tansiyon hala benzer seviyede ilerliyor.

Ekonomik ajanda bugün ve yarın daha kritik. Bugün ABD 2. çeyrek büyüme, yarın ise kişisel tüketim harcama endeksi (PCE) açıklanacak. Sonuçlar beklentilerden saptığı ölçüde hareket yaratabilir.

Büyük resimde FED’in faiz indirim döngüsüne girdiği görüşü kıymetli madenler için olumlu fiyatlama dönemi sonucunu beraberinde getirebilir. Ons altında teknik olarak ilk etapta 2.600 Usd seviyesine kadar yükseliş devam edebilir.

Bu sabah 2.515 Usd seviyesindeki ons altında 2.490 ve 2.477 Usd seviyeleri gün içi destek, 2.515 ve 2.535 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Eurobond:

Dün ABD Hazinesi’nin 2 yıl ve 5 yıl vadeli tahvil ihalelerinde faizler önceki ihalelere göre biraz daha indi. Talep ise benzer seviyede sürdü. Bugün ise 7 yıl vadeli tahvil ihalesi yapılacak. İhale sonuçlarının ana çerçevedeki FED faiz indirimi ile uyumlu olmayı sürdürdüğü kanaatindeyiz.

İç tarafta, global piyasalarda tahvil faizlerinin gevşemesine Türkiye eurobond faizleri tam olarak eşlik edemiyor. Bir miktar negatif ayrışma söz konusu. Türkiye eurobondlarına olumlu bakmakla birlikte katalizör eksikliğinin hissedildiğini düşüyoruz. İlk katalizör OVP ve 2025 bütçesi olabilir.

Türkiye 5 yıllık CDS 272 ile günü tamamladı. Eurobondlar hafif negatif seyretti. Birim fiyatlar, kısalarda 1-3 cent; orta vadelilerde 3-4 cent; uzunlarda 6-11 cent değişim oldu. Faizler ise sırasıyla 5,07%, 6,66% ve 7,65% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

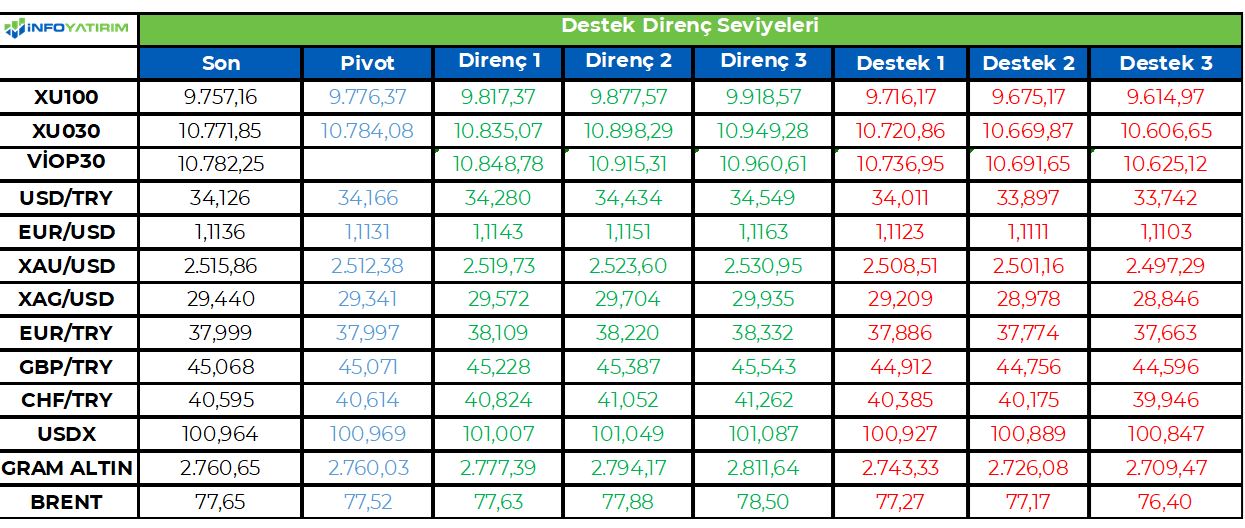

BİST 100 endeksi geçtiğimiz işlem gününü yatay tamamlandı. Endeks 9.735 - 9.836 aralığında, dar bir bantta hereket etti.

Bugün vade sonu olmasından ve üç günlük tatil olmasından dolayı olarak volatilite artabilir.

10.200 seviyesi hacimli kırılmadan gelecek alımların tepki alımı olduğunu düşünüyoruz. Eylül ayında ise kredi derecelendirme kuruluşu raporu ile başlayacak haber akışları endekse katalizör olabilir.

BİST100 endeksinde TL bazında 9.775 seviyesini pivot, 9.815 - 9.880 - 9.920 seviyelerini direnç, 9.715 - 9.675 - 9.615 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 289,1 - 290,9 - 292,1 seviyeleri direnç, 286,1 - 284,9 - 283,2 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Merakla beklenen Nvidia bilançosunu karşıladık. Rakamlar zaten her yerde olduğu için fazla rakam vermeyeceğim, çeyreklik beklentiler aşıldı ve gelecek çeyrek için beklentiler de tatmin edici şekilde yukarı revize edildi. After market işlemlere baktığımızda ise satışlar görüyoruz. Açıklamadaki bazı detayları ve analist toplantısını değerlendireceğiz. Rakamlardan daha çok öne çıkan konu bence iletişim tarafında oldu, Jensen Huang (CEO) analist toplantısından kısa bir süre sonra Bloomberg’e bağlandı ve orada bazı konularda tekrar vurgularını tekrarladı

Rakamlar ilk açıklandığında pozitif bir piyasa reaksiyonu gördük ve oldukça güçlü bir çeyreğin geride kalacağı zaten mega cap şirketlerin açıkladığı finansallardan tahmin ediliyordu. Sonrasında Blackwell üretiminde mask dediğimiz parçalarda sıkıntılar yaşandığı açıklandı ve sonrasında çok sert satışlar gördük. Ancak hemen arkasında Blackwell teslimatlarının bir sonraki çeyrekte başlayacağının söylenmesi ile bir toparlanma göze çarptı ancak satışlar sonrasında devam etti.

Blackwell, Hopper serisinin devamı olarak Nvidia’nın yeni çip mimarisi yani yeni ürünü. Bir süredir Blackwell tarafında yaşanan üretim sorunlarına dair haberler yazıldı çizildi ve durum biraz dramatize edildi, ancak gündem ilk yaratıldığında yazdığım gibi 1 çeyrek sonra teslimatlara başlanacağını şirket de belirtti ve talep görünümünü “incredible” olarak beyan etti. Blackwell için en önemli vurgunun aslında hali hazırda sorunların çözüldüğü beyan etmesi ile ilgili olduğunu düşünüyorum. Sorun zaten bir üretim sorunuydu ve tasarım ile pek alakalı bir durum değildi, yeni kullanılan Cowos-L paketlerinin sektörde yield olarak ifade edilen üretim verimliliğinde bir sorun vardı. Bu sorunun çözülmüş olduğu beyan edildi ve 2025 1. çeyrekte Blackwell teslimatlarının başlayacağı söylendi. Blackwell tarafındaki bu üretim sorunun konuşulduğu kadar önemli olduğu kanaatinde değilim çünkü talep tarafında aksi belirtilmediği sürece zaten çok yüksek bir rakam ile karşılaşacağımız, LLM modellerinin değer zincirine aşina olanlar için şaşırtıcı değil. Performans anlamında herhangi bir değişim olmadığını da Jensen beyan etti.

2025 yılı için Blackwell eşliğinde büyüme temposunu devam ettireceklerini söyledi şirket ve tüm veri merkezi altyapısında yer alan CPU’ların değişeceğini beyan etti. Gen AI talep görünümünün aynı tempoda devam etmediğini aksine hızlandığını söyledi. Şirketlerin yeni bir AI platosuna erişmeye çalıştıklarını beyan eden Jensen, aslında transformers mimarileri ile geleceğimiz noktaya işaret ediyor, hala bu noktadan uzağız ve mevcut teknoloji çok fazla uygulama alanı bulmaya devam edecek, bu nedenle bu benzetmenin de yerinde olduğunu düşünüyorum. Müşterilerinin AI yatırımlarından nasıl bir getiri elde edecekleri sorulduğunda ise hali hazırda bir çok şirketin çok ciddi verimlilik artışları yaşadığı söylendi, bunu desteklemek için AT&T başta olmak üzere çokça şirketten bahsetti. Bu dediğini destekleyecek çalışmalardan en günceli geçenlerde Gartner tarafından yapılmıştı ve AI çalışmalarında %25 oranında memnuniyetsizlik olduğu söylendi, bu memnuniyetsizliğin nedeni ise özelleşmiş bir AI modeli kurmanın oldukça zor ve uzmanlık isteyen bir iş olması, altyapı maliyetlerinden dolayı hata ve deneme paylarının az olması. Open AI’ın Rockset şirketini bir süre önce satın alarak bu konuda ilerlemeye devam etmek için önemli bir adım attığını düşünüyorum. Embedding ve vektörleştirme süreçlerinde atılan adımlar çok daha kirli ve ham dataların birer girdi haline gelmesini sağlayacak, yani bulutta yer alan verilerin işlenmesi ve kişiselleştirilmiş modeller yaratmak zaten çok önemli adımlar atılan ve çok hızlı gelişen bir konu. Ancak bunu Jensen’den duymak da önemliydi

Benim çok önem verdiğim ve video serilerinin merkezine oturttuğum işlem gücü devrimi tarafına önemli vurgular yapıldığını gördük. Sağlık tarafında birkaç milyar dolar gelir elde edilecek ölçekte projelerin gerçekleştiği belirtilirken robotik süreçlerde ve dijital ikizler tarafında da sektör penetrasyonlarının neredeyse %100 olduğunu belirttiler. Yani Gen AI yalnızca gördüğümüz chat botlardan ibaret değil. Bununla ilgili spesifik gelir rakamı beyan edilmiyor ve otonom sürüş gibi alanları da kapsayan yarım milyar USD civarı bir rakam açıklanıyor ancak şirketin software gelirleri yani DGX Cloud ve NIM tarafının yıl sonunda yaklaşık $2 milyar yıllık gelir elde edeceğini tahmin ediyor Nvidia, bunun çok önemli olduğunu düşünüyorum. Nvidia sadece bir çip üreticisi değil, Nvidia bir platform ve farklı uygulamalarda bunun etkisini görmeye devam edeceğiz

Bir diğer önemli husus ise devletlerin kendi eliyle yaptıkları yatırımlar ve kamu projeleri, o tarafta da bir kaç milyar dolar gelir elde edileceğini sene sonu itibari ile bekliyor Nvidia. Daha önceki yazılarda tamamen talebin Hyperscaler tarafından geldiği önermesinin devletler eliyle değişeceğini beklediğimi belirtmiştim. Bu durum realize oluyor ve gelecek sene hyperscaler’ların toplam gelir payını düşeceğini tahmin ediyorum. Bu projelerdeki kar marjının ne ölçüde olduğunu tam olarak bilemiyoruz ancak piyasadan çok ayrı olacağını zannetmiyorum

Genel olarak bu noktaların önemli olduğunu düşünüyorum. Nvidia, satış çarpanına baktığımızda çok ciddi bir çarpan ile değerleniyor gibi gözükebilir ancak kar marjının yüksekliğinden dolayı net kar çarpanı da aynı yerlerde. Bir growth şirketini değerlerken ortada bir serbest nakit akışı veya güvenilebilecek bir dip kar olmadığı için gelir çarpanı kullanılır, ancak Nvidia için bu durum geçerli değil. fiyat kazanç ve fiyat nakit akışı üzerinden bakmamızı engelleyebilecek durum şirketin ileride rekabetten dolayı kar marjının çok düşmesi ancak gelirlerinin aynı şekilde yükselmemesi olabilir. Bu durumun yaşanması için ise ya çok ciddi bir rekabet göreceğiz, ya da hedef pazar aynı hızda büyümeyecek ve karlılık düşecek, diğer ihtimal de çiplerin değer zincirindeki konumlarını kaybetmeleri olacak. Bu ihtimallerin hiç birinin şu an konuşulmaya değer olduğunu düşünmüyorum. Bu kadar yüksek giriş bariyeri olan bir endüstride yüksek karlılık sürdürülebilir. Blackwell tarafında da materyel şekilde daha düşük bir kar marjı ihtimalinin olmadığı kanaatindeyim.

Yaşanan satışın temel gerekçeler yerine opsiyon yazımda bahsettiğim çok optimistik beklentilere sahip bazı yatırımcılar tarafından gerçekleştiğini düşünüyorum. Yine çok başarılı bir çeyrek geride kaldı ve çok güçlü rakamlar izledik. Aşağı tarafta yine opsiyonların işaret ettiği bir $110 seviyesi mevcut. İlk satışlar sonrasında ne yapılmalı sorusunun ise yazıda açıklandığını düşünüyorum, uzun vadede ne yapılmalı sorusu için ise Pandora’nın Kutusu video serimizi izleyebilirsiniz

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/08/29/nvidia-bilancosu/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Piyasalar seans sonrası açıklanacak olan Nvidia Corp. şirketinin merakla beklenen kazanç raporunu beklerken borsalarda yeni bir dalgalanma dalgası yaşandı. Bu yıl piyasa performansının önemli bir itici gücü olan teknoloji sektörü, alışılmadık derecede düşük işlem hacimlerinin yaşandığı bir seansta kayıplara öncülük etti. 5 Ağustos’taki piyasa çöküşünden bu yana en sert düşüşünü gerçekleştirme yolunda ilerleyen S&P 500 endeksi, sonunda %0,6 düşüşle kapandı. Nasdaq 100 ise %1,12’lik daha büyük bir düşüş yaşadı. Bu arada, Dow Jones ise %0,4 oranında düştü.

Nvidia’nın yaklaşan kazançları sadece şirket için değil tüm borsa için çok önemli bir an olarak görülüyor. Genellikle yapay zeka devriminin temel taşı olarak kabul edilen Nvidia, bu dönüştürücü teknolojideki baskın konumu nedeniyle piyasa değerinin 3 trilyon doların üzerine çıktığını gördü. Şirketin kazanç raporunun, CEO Jensen Huang’dan 2025 ve sonrasına yönelik talep projeksiyonlarını duymakla birlikte, yapay zeka ile ilgili büyümenin gelecekteki yörüngesine ilişkin kritik bilgiler sağlaması bekleniyor. Nvidia seans içerisinde 122 seviyesini görürken kapanışı %2.1 düşüşle 125.61 seviyelerinden yaptı. Nvidia opsiyon piyasası, kazanç açıklamasının ardından her iki yönde de yaklaşık %10’luk bir hareket beklentisi olduğunu gösteriyor. Teknoloji sektörü, Nvidia’nın kazançlarına karşı artan hassasiyeti yansıtarak piyasadaki düşüşün ön saflarında yer aldı. Seans boyunca baskı altında kalan Nvidia, kapanışa kadar kayıplarını azaltmayı başardı. Kurumsal haberler tarafında Kohl’s Corp. giderleri azaltma ve stok seviyelerini düşürme yönündeki başarılı çabalarını yansıtan bir hareketle tüm yıl kâr görünümünü yükseltti. Foot Locker Inc. şirketin geri dönüş çabaları ve Nike Inc. ile yenilenen ortaklığının olumlu sonuçlar vermeye başlamasıyla beklenenden daha iyi satışlar bildirdi. Warren Buffett’ın Berkshire Hathaway’i Bank of America Corp’taki hisselerini azaltmaya devam ederek 982 milyon dolar değerinde ek hisse sattı.

Avrupa hisse senetleri, Stoxx Europe 600 Endeksi’nin %0,3 oranında yükselmesiyle Temmuz ortasından bu yana en yüksek seviyesinden kapandı. Stoxx 600 Endeksi şu anda Mayıs ayında ulaştığı rekor seviyenin %1’den daha az altında ve toparlanmanın altını çiziyor. Seans, farklı sektörler arasında karışık bir performansa sahne oldu. Kimya ve sigorta sektörleri, Avrupa piyasasındaki genel kazanımlara önemli ölçüde katkıda bulunarak öne çıkan performans göstericiler oldu.

Emtia & FX Vadeli Kontratları (Futures)

Dolar endeksi 100,55 seviyelerinde başladığı günün sonunda 101,10 seviyelerinde kapanış gerçekleştirdi. Gün içinde en yüksek 101,17 seviyesini gören endeks, G10 ülkeleri para birimleri üzerinde baskı yarattı. Para birimleri arasında CHF %0,08 değer kaybı ile en iyi performansı sergilerken, EUR %0,63 değer kaybı ile en kötü performansı gösterdi.

EURUSD paritesi 1,1185 seviyelerinde başladığı günde, en düşük 1,11 seviyesini test ederek 1,1115 seviyelerinde kapanış yaptı. GBPUSD paritesi ise 1,3260 seviyelerinde başladığı günde, en düşük 1,3170 seviyesini görerek kapanışı 1,3185 seviyelerinde tamamladı.

Ons altın, $2525 seviyelerinde başladığı günde, en düşük $2493 seviyesini gördü ve kapanışı $2507 seviyelerinde gerçekleştirdi. Ons gümüş, $30 seviyelerinde başladığı günde, en düşük $29,08 seviyesini test ederek kapanışı $29,25 seviyelerinde yaptı. Aktif WTI kontratları %1,05 değer kaybederek $74,73 seviyelerinde kapanış yaptı. Aktif Brent kontratları ise %1’e yakın bir düşüşle $78,80 seviyelerinde kapanış gerçekleştirdi.

Eurotahvil Piyasaları

Tahvil piyasalarında gün boyunca karışık bir seyir gözlemlendi. ABD ve İngiltere piyasalarında hafif satıcılı bir görünüm hakim olurken, Avrupa piyasalarında ise daha alıcılı bir hareket gözlendi. ABD tarafında getiriler, getiri eğrisi boyunca 1-2 baz puanlık düşüşler yaşandı. 2 yıllık tahvil getirileri %3,87, 5 yıllık tahvil getirileri %3,67 ve 10 yıllık tahvil getirileri %3,84 seviyelerinde günü tamamladı.

Avrupa’da 2 yıllık tahvil getirileri sırasıyla İngiltere %4,11, Fransa %2,61, Almanya %2,38 ve İtalya %2,88 seviyelerinde gerçekleşti. 10 yıllık tahvil getirileri ise İngiltere %4,00, Fransa %2,98, Almanya %2,26 ve İtalya %3,64 seviyelerinde oldu.

Türkiye tarafında ise 5 yıllık ülke risk primi CDS 4 baz puan gerileyerek 270/275 bandına düştü. Türk euro-tahvillerinde ise karışık bir seyir gözlemlendi. 2 yıllık tahvil getirileri %4,97, 5 yıllık tahvil getirileri %6,25 ve 10 yıllık tahvil getirileri %6,87 seviyelerinde günü noktaladı.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/08/28/uluslararasi-piyasalar-kapanis-raporu-28-08-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

" Metro Yatırım Menkul Değerler AŞ’nin sermayesinin 77.700.000 TL’den 199.000.000 TL’ye artırılmasına yönelik esas sözleşme değişikliğine izin verilmesi talebiyle yapmış olduğu başvurunun olumlu karşılanmasına karar verilmiştir."

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

" 250.000.000 TL kayıtlı sermaye tavanı içerisinde 50.000.000 TL başlangıç sermayeli ED Capital Portföy Yönetimi AŞ ünvanlı bir portföy yönetim şirketinin kuruluşuna izin verilmesi talebinin olumlu karşılanmasına karar verilmiştir."

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri