Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Konu: Yeni İş İlişkisi ve Ortak Girişim :

Şirketimiz, SOS HAVACILIK SANAYİ VE TİCARET ANONİM ŞİRKETİ ile ortak girişim yaparak, Acil Sağlık Hizmetleri Genel Müdürlüğü SAĞLIK BAKANLIĞI BAKAN YARDIMCILIKLARI' nın ambulans uçak kiralama hizmet alımı işi ihalesini kazanmıştır. Kesinleşen ihale kararı iş ortaklığına tebliğ edilmiştir. Sözleşmeye davet beklenmektedir.

Ortak Girişim Detayları :

PLATFORM TURİZM TAŞIMACILIK GIDA İNŞ.TEM.HİZM.SAN. VE TİC. A.Ş. : % 75

SOS HAVACILIK SANAYİ VE TİCARET ANONİM ŞİRKETİ : % 25

Sözleşme Bilgileri:

İhale kapsamında, 3 yıl süreli 4.000 saat kullanılacak en az 2 (iki) hasta taşıma kapasitesine sahip ambulans uçak kiralama hizmeti gerçekleştirilecektir. İhalenin toplam bedeli 16.316.000-(OnAltıMilyonÜçYüzOnAltıBin) Amerikan Doları + KDV'dir.

İşin süresi, işe başlama tarihinden itibaren 36 (OtuzAltı) aydır.

Sözleşme imzalanıp işe başlama tebligatının yapılmasına müteakip en geç 180 gün içerisinde iş başlayacaktır.

Finansal Etki:

Bu ihale, şirketimizin finansal durumu üzerinde olumlu bir etki yaratacak olup, proje süresince elde edilecek gelirler ve karlılık oranları üzerinde önemli bir katkı sağlayacaktır.

Stratejik Önemi:

Bu ihale, şirketimizin faaliyet alanlarının genişletilmesi doğrultusunda önemli bir adım olup, uzun vadeli büyüme ve sürdürülebilirlik hedeflerimize katkı sağlayacaktır.

https://www.kap.org.tr/tr/Bildirim/1340922

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

28.08.2024 tarihli özel durum açıklamamızı takiben, Mannok Holdings DAC'nin ("Mannok") paylarının %94,7'sinin bağlı ortaklığımız Cimsa Building Solutions B.V.'nin %100 bağlı ortaklığı olan Cimsa Ireland Ltd. tarafından satın alınmasına ilişkin yasal izinler ve diğer kapanış koşulları 02.10.2024 tarihi itibarıyla tamamlanmıştır.

Sözleşmeye göre Mannok'un toplam şirket değeri 330 milyon Avro olup, kapanış tarihindeki finansal borçlar düşüldükten ve diğer düzeltmeler yapıldıktan sonra sermayenin %94,7'sine isabet eden hisse alım bedeli 253.481.140 EUR olarak belirlenmiş olup, ödeme yapılarak devir işlemleri tamamlanmıştır.

Mannok'a ilişkin detaylı sunuma aşağıdaki linkten ulaşılabilecektir.

https://cimsa.com.tr/yatirimci-iliskileri/sunumlar/

https://www.kap.org.tr/tr/Bildirim/1340915

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan Borsa İstanbul açıklaması aşağıda bulunuyor:

Sermaye Piyasası Kurulu kararı uyarınca devreye alınan Volatilite Bazlı Tedbir Sistemi (VBTS) kapsamında LYDYE.E payları 03/10/2024 tarihli işlemlerden (seans başından) 01/11/2024 tarihli işlemlere (seans sonuna) kadar emir paketi tedbiri ile işlem görecektir. Emir paketi tedbiri, "piyasa emri ve piyasadan limite emir girişinin kısıtlanması", "emir iptalinin, emir miktar azaltımı ile emir fiyat kötüleştirmesinin yasaklanması" ve "emir toplama bilgi yayınının kısıtlanması" uygulamalarını kapsamaktadır. İlgili payda halihazırda uygulanmakta olan ve VBTS kapsamında önceki aşamalarda tanımlanan tedbirler de (kredili işlem yasağı ile brüt takas tedbirleri) emir paketi tedbirlerinin uygulandığı süre boyunca devam edecektir.

Not: VBTS kapsamında getirilen tedbirler, payın işlem gördüğü pazarın/platformun işlem kuralları, pazar değişimi veya diğer nedenlerle uygulanan işlem esaslarından ayrı olarak değerlendirilir. Buna göre VBTS tedbirleri diğer düzenlemeler veya kararlarla uygulamaya alınan işlem esaslarının geçerlilik süresinden ayrı olarak tedbir süresinin sonuna kadar uygulanmaya devam eder.

https://www.kap.org.tr/tr/Bildirim/1340908

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Şirketimiz Yönetim Kurulunun 25.06.2024 tarihinde aldığı karar ile başlatılan pay geri alım programı bugün yapılan işlemler neticesinde tamamlanmıştır.

Geri alım programı kapsamında, Şirketimiz, 26.06.2024 - 02.10.2024 tarihleri arasında toplam 20.000.000 TL nominal değerli hisseyi ortalama 4,834 TL fiyat ile Borsa İstanbul'da geri almıştır.

Hisse geri alım için ödenen toplam tutar 96.683.818,45 TL olup, 02.10.2024 tarihi itibarıyla Şirketimizin sahip olduğu MHRGYO paylarının Şirket sermayesine oranı % 2,418'dir.

https://www.kap.org.tr/tr/Bildirim/1340907

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

15.03.2023 tarihli özel durum açıklamamıza ilişkin olarak; finans kuruluşlarından kullanılmış olan nakdi ve gayri nakdi kredilerimize ilişkin akdedilen "Yeniden Yapılandırma Sözleşmesi" hükümleri ile ilgili surec devam ettiginden, finans kuruluşlarının mutabakatı ile sure 2 ay uzatılmıştır. Gelişmeler tam ve zamanında kamuya açıklanacaktır.

https://www.kap.org.tr/tr/Bildirim/1340905

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan Borsa İstanbul açıklaması aşağıda bulunuyor:

Sermaye Piyasası Kurulu kararı uyarınca devreye alınan Volatilite Bazlı Tedbir Sistemi (VBTS) kapsamında IZFAS.E ve VKING.E payları 03/10/2024 tarihli işlemlerden (seans başından) 01/11/2024 tarihli işlemlere (seans sonuna) kadar kredili işlemlere konu edilemeyecektir.

Not: VBTS kapsamında getirilen tedbirler, payın işlem gördüğü pazarın/platformun işlem kuralları, pazar değişimi veya diğer nedenlerle uygulanan işlem esaslarından ayrı olarak değerlendirilir. Buna göre VBTS tedbirleri diğer düzenlemeler veya kararlarla uygulamaya alınan işlem esaslarının geçerlilik süresinden ayrı olarak tedbir süresinin sonuna kadar uygulanmaya devam eder.

https://www.kap.org.tr/tr/Bildirim/1340904

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Şirketimizin yüzde 99 oranında iştirak ettiği Kocaer Enerji'ye ait Aydın Kuyucak'ta sahibi olduğumuz ruhsat sahasındaki, dünyanın en gelişmiş çevre teknolojisi ve standartlarına sahip olacak olan Jeotermal Enerji Santral yatırımımızın sondaj çalışmalarının devam ettiği ve kurulacak "Kocaer 1 JES" Santral Projesine ait 2.621.875.000 TL proje bedeli olan ÇED izin sürecinin başlatıldığı daha önceki özel durum açıklamalarımızda iletilmişti.

Yapılan sondaj çalışmalarında ruhsat sahamızda açılan iki kuyudan alınan jeotermal kaynağın kapasitesi doğrultusunda yaklaşık 7 MW'lık bir güce halihazırda ulaşılmıştır ve bu kapasite ile Kocaer Çelik'in kullandığı elektrik ihtiyacının tamamı karşılanabilecektir.

Kocaer Enerji'nin ruhsat sahası içinde jeotermal sondaj ve kuyu açma çalışmalarına devam edilmektedir, açılacak ilave kuyularla birlikte 24 MW gücünde bir jeotermal santral yapımı planlanmaktadır. Kocaer Çelik'in mevcut çatı üstü GES santralleri ve ‘‘Kocaer 1 JES'' santralinin 7MW'lık kapasitesi ile şirketimizin tüm elektrik ihtiyacı karşılanacak olup, ‘‘Kocaer 1 JES'' santralinden elde edilecek toplam kapasitenin yaklaşık %80'inin 15 yıl dolar bazında alım garantisi bulunan YEKDEM (Yenilenebilir Enerji Kaynak Destekleme Mekanizması) kapsamında satışının gerçekleştirilmesi hedeflenmektedir. 2026 yılında devreye girmesi planlanan ‘‘Kocaer 1 JES'' santralimizin ardından, jeotermal enerji yatırımlarımıza ikinci-üçüncü faz olarak devam edilmesi planlanmaktadır.

https://www.kap.org.tr/tr/Bildirim/1340874

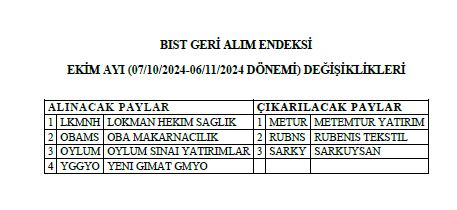

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan Borsa İstanbul açıklaması aşağıda bulunuyor:

BIST Piyasa Değeri Ağırlıklı Pay Endeksleri Kural Seti kapsamında Borsa İstanbul Genel Müdürlüğünce; BIST Geri Alım Endeksi kapsamında 2024 yılı Ekim ayı için (07/10/2024-06/11/2024) ekli tabloda yer alan değişikliklerin yapılmasına karar verilmiştir.

https://www.kap.org.tr/tr/Bildirim/1340864

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri