Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Şirketimiz ve Pasifik Gayrimenkul Yatırım İnşaat A.Ş. arasında, Galatasaray Futbol A Takımımızın forma sırtı reklamında Pasifik Holding markasının kullanılması konusunda, 2024-2025 sezonu için yeni sponsorluk sözleşmesi imzalanmıştır.

2024-2025 sezonu için toplam sponsorluk bedeli 125.000.000TL+KDV olarak belirlenmiştir.

https://www.kap.org.tr/tr/Bildirim/1353886

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

2024 yılına ilişkin revize edilmiş beklentilerimiz aşağıdaki gibidir:

Konsolide Satış Hacminin yatay seyretmesi beklenmektedir (önceki: düşük-tek haneli oranda artış).

Bira Grubu Satış Hacminin yüksek-tek haneli oranda artış göstermesi beklenmektedir (önceki: orta-tek haneli oranda artış). Uluslararası bira operasyonlarımızın hacimlerinin yüksek-tek haneli oranda artış göstermesi beklenirken (önceki: orta-tek haneli oranda artış); Türkiye bira operasyonlarının hacimlerinin ise hafif artış göstermesi beklenmektedir (öncekiyle aynı).

Meşrubat Grubu Satış Hacminin düşük-orta-tek haneli oranda düşmesi beklenmektedir. (önceki: yatay/ düşük-tek haneli oranda artış)

Konsolide Net Satış Gelirlerinin, kur çevrim farkının etkisinden arındırılmış olarak orta-yüksek yirmili yüzdelerde artması beklenmektedir. (önceki: kur çevrim farkının etkisinden arındırılmış olarak düşük otuzlu yüzdelerde artış)

Bira Grubu Net Satış Gelirlerinin kur çevrim farkının etkisinden arındırılmış olarak orta-otuzlu yüzdelerde artması beklenmektedir (önceki: kur çevrim farkının etkisinden arındırılmış olarak düşük otuzlu yüzdelerde artış).

Meşrubat Grubu Net Satış Gelirlerinin, kur çevrim farkının etkisinden arındırılmış olarak yüksek onlu-düşük yirmili yüzdelerde artması beklenmektedir (önceki: kur çevrim farkının etkisinden arındırılmış olarak düşük otuzlu yüzdelerde artış).

Konsolide FAVÖK (BMKÖ) Marjının, 150 baz puan civarında daralması beklenmektedir (önceki: 100 baz puan civarında daralma).

Bira Grubu FAVÖK (BMKÖ) Marjının 300 baz puan civarında daralması beklenmektedir (önceki: 200 baz puan civarında daralma).

Meşrubat Grubu FVÖK Marjının hafif düşmesi veya yatay kalması beklenmektedir (öncekiyle aynı).

*2024 beklentileri eldeki mevcut verilere dayalı olarak yönetimin beklentilerini yansıtmaktadır. Şirket'in gerçek performansını önemli ölçüde etkileyebilecek makroekonomik, finansal, jeopolitik ve politik riskler ve bunlarla sınırlı olmamak kaydıyla gelecekteki olaylar ve belirsizliklere bağlı olarak gerçek sonuçlar farklılık gösterebilir.

https://www.kap.org.tr/tr/Bildirim/1353871

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Bağlı ortaklığımız Titra Teknoloji A.Ş. savunma sanayi alanında iş birliği yapmak, özellikle insansız hava araçlarının ortak üretimini gerçekleştirmek amacıyla Azerbaycan'ın önde gelen gruplarından NB Holdinq ile Azerbaycan'da yerleşik ortak bir şirket kurmuştur. Yeni kurulan 50.000 Manat sermayeli NPT DEFENCE SYSTEMS şirketi sermayesinde bağlı ortaklığımız Titra %50, NB holding %50 pay sahibidir.

Bilindiği üzere Türkiye'nin ilk insansız helikopter ALPİN'i geliştiren, DELİ Taktik Kamikaze Sistemi, ve PARS Gözcü İHA gibi ürünleriyle tanınan Titra Teknoloji A.Ş., savunma sanayi ve askeri lojistik alanına önemli katkılar sunmayı hedeflemektedir. Bu amaçla Ülkemiz savunma sanayiinin ihtiyaçları doğrultusunda söz konusu ürünlerimizi kullanıma hazır etmek öncelik teşkil etmektedir. Ayrıca uluslararası pazarda dost ve müttefik ülkelerin savunma sanayilerine de bu ve benzeri ürünlerimizi sunabilmek, küresel ölçekte savunma sanayi ürünlerinden pazar payı alabilmek amacıyla uluslararası işbirliği fırsatları değerlendirilmektedir.

Bu kapsamda yeni gelişmeler oldukça yatırımcılarımızla paylaşılacaktır.

https://www.kap.org.tr/tr/Bildirim/1353867

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

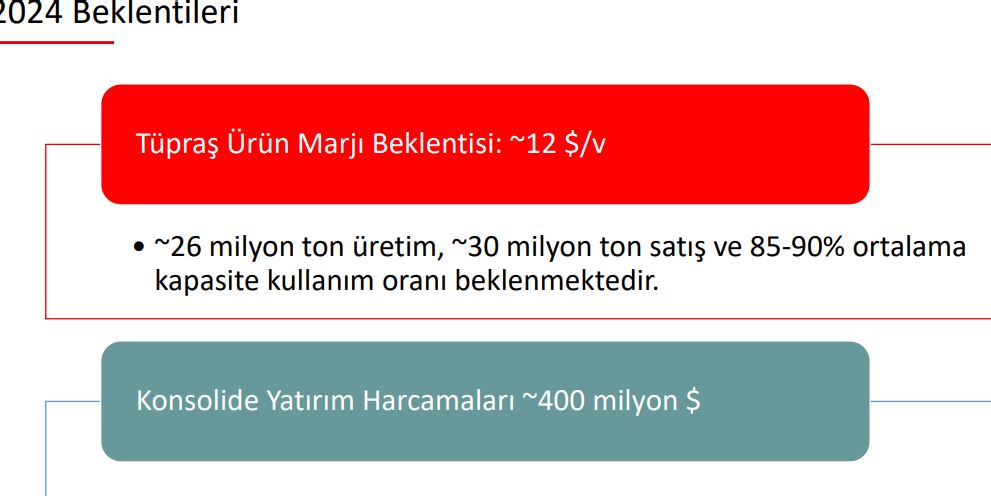

Şirketimizin 01.01.2024- 30.09.2024 dönemine ilişkin dokuz aylık konsolide özet finansal tabloları ve ara dönem faaliyet raporu bugün kamuya açıklanmış olup, ilgili dokümanlar ve bu döneme ilişkin yatırımcı sunumu Şirketimiz internet sitesinde (www.tupras.com.tr) yatırımcılarımızın bilgisine sunulmaktadır.

https://www.kap.org.tr/tr/Bildirim/1353858

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Şirketimizin 5.11.2024 tarihli Yönetim Kurulu toplantısında,

Sermaye Piyasası Kurulu'nun I-22.1 Geri Alınan Paylar Tebliği uyarınca; Şirket'in "Pay Geri Alım Programı"nın ekteki şekilde hazırlanarak Olağan Genel Kurul toplantısında pay sahiplerinin onayına sunulmak üzere teklif edilmesine, katılanların oybirliği ile karar verilmiştir.

https://www.kap.org.tr/tr/Bildirim/1353891

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Ekim 2024'te ebebek mağazalarını ziyaret eden ziyaretçi sayısı 4.370.033 olarak gerçekleşmiş olup bu sayı Ekim 2023'te 4.202.824'tür.

Ekim 2024'te sona eren 10 aylık dönemde ebebek mağazalarını ziyaret eden ziyaretçi sayısı 41.736.157, 2023 yılının aynı döneminde ise 39.352.695 olarak gerçekleşmiştir.

Ekim 2024'te ebebek.com internet sitesi ziyaretçi sayısı 10.707.432 olarak gerçekleşmiş olup bu sayı Ekim 2023'te 10.339.817'dir.

Ekim 2024'te sona eren 10 aylık dönemde ebebek.com internet sitesini ziyaret eden ziyaretçi sayısı 107.943.613, 2023 yılının aynı döneminde ise 107.839.930 olarak gerçekleşmiştir.

https://www.kap.org.tr/tr/Bildirim/1353837

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Şirket Yönetim Kurulumuz tarafından alınan 14.02.2023 tarihli payların geri alımına ilişkin karar kapsamında, Şirketimiz 17.02.2023 - 15.05.2023 tarihleri arasında 49,42 TL-68,50 TL fiyat aralığından (ortalama 62,88 TL) 368.284 adet ACSEL payı karşılığı toplam 23.156.062,72 TL'lik geri alım yapmıştır. 22.06.2023 tarihinde geri alınan toplam 368.284 adet ACSEL payı 62,90 TL fiyattan satılmıştır. Şirketimizin 22.06.2023 tarihi itibarıyla Acıselsan Acıpayam Selüloz Sanayi ve Ticaret A.Ş. sermayesinde geri alınan payı kalmamıştır.

SPK'nın 01.08.2024 tarih ve 41/1198 sayılı ilke kararı gereğince yapılacak ilk Genel Kurul toplantısına kadar geçerli olan geri alım programı, 2023 yılı Olağan Genel Kurulumuzun yapılması nedeniyle kendiliğinden sona ermiştir.

https://www.kap.org.tr/tr/Bildirim/1353841

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan Borsa İstanbul açıklaması aşağıda bulunuyor:

Sermaye Piyasası Kurulu kararı uyarınca devreye alınan Volatilite Bazlı Tedbir Sistemi (VBTS) kapsamında RODRG.E payları 06/11/2024 tarihli işlemlerden (seans başından) 05/12/2024 tarihli işlemlere (seans sonuna) kadar kredili işlemlere konu edilemeyecektir.

Not: VBTS kapsamında getirilen tedbirler, payın işlem gördüğü pazarın/platformun işlem kuralları, pazar değişimi veya diğer nedenlerle uygulanan işlem esaslarından ayrı olarak değerlendirilir. Buna göre VBTS tedbirleri diğer düzenlemeler veya kararlarla uygulamaya alınan işlem esaslarının geçerlilik süresinden ayrı olarak tedbir süresinin sonuna kadar uygulanmaya devam eder.

https://www.kap.org.tr/tr/Bildirim/1353832

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri