Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Global piyasalarda yaşanan dalgalanmanın ardından denge arayışları devam ediyor. Piyasalar makro verilerin izinde fiyat hareketlerini takip ediyoruz. Dün ABD ÜFE verisi açıklandı. ABD'de Üretici Fiyat Endeksi (ÜFE), Temmuz’da aylık bazda 0,1, yıllık bazda yüzde 2,2 artış göstererek beklentilerin altında gerçekleşti. Verilerinin genelde ılımlı ve aşağı yönlü olması ile üretimde kullanılan girdilerin fiyatlarının tüketici enflasyonunda aşağı yönlü olumlu bir etki yapması beklenilebilir.

Bugün TSİ 15:30’da açıklanacak ABD TÜFE verisinde, Temmuz ayında, hem manşet hem de çekirdek enflasyonda %0,2 artış kaydetmesi, yıllık manşet enflasyonun %3,0 olarak aynı kalması, yıllık çekirdek enflasyonun ise %3,2'ye gerilemesi bekleniliyor. Veri yorumlamasında; yüksek enflasyonun faiz indirimi için FED’in zor durumda kalmasına ve ekonomide resesyon korkularının artmasına neden olabileceğini düşünüyoruz. Veri öncesinde vadeli kontratlarda, 18 Eylül FED faiz toplantısına yönelik 50 baz puan faizi indirimi yüzde 50 ile fiyatlanırken, yılın sonuna kadar yapılması beklenen faiz indirimi 100 baz puan olarak fiyatlanıyor.

Geçen hafta piyasalarda yaşanan türbülansın bir bacağı Japonya Merkez Bankası’nın politika değişikliği olurken diğer bacağı da ABD tarafında büyüme risklerinin görülmesi ve beraberinde resesyon korkularının artmasıydı. Piyasalarda ‘yumuşak iniş’ senaryosunun devam etmesi için büyüme bazlı risklerin azaldığını gösterecek olan makro verilerin önem sırasında en yukarıya çıktığını düşünüyoruz.

Avrupa tarafında, Almanya merkezli Avrupa Ekonomik Araştırmalar Merkezi (ZEW), kurumsal yatırımcı ve piyasa uzmanlarının gelecek döneme ilişkin beklentilerini ölçen ZEW Ekonomik Güven Endeksi'nin Ağustos ayı sonuçlarını açıkladı. Euro Bölgesi'nde Temmuz'da 43,7 puan olan ZEW Ekonomik Güven Endeksi, Ağustos'ta 17,9 puana geriledi. Böylece, endeks bir önceki aya göre 25,8 puan azaldı. Ekonomik görünüm ve para politikasında yaşanan belirsizlikler beklentilerin bozulmasına neden oluyor.

Bu sabah global piyasalarda risk iştahı nötr. ABD vadelileri yüzde 0,05 ile 0,10 aralığında yataya yakın artı. Asya piyasalarında endeksler karışık seyrediyor. Hong Kong %0,3 civarında, Çin %0,4 civarında eksi, Japonya %0,2 civarında artı. ABD 10 yıllık tahvil faizi %3,85, Dolar Endeksi 102,6, ons altın 2.460 Usd civarında işlem görüyor.

İç tarafta, enflasyon ile mücadelede TCMB’nin sıkı para politikasının etkileri enflasyonda olumlu olarak görülmeye devam ederken, uygulanan politikaların yan etkileri de makro verilerde ortaya çıkmaya başlıyor. Cuma günü gelen sanayi üretim verisi talebin düşmesi ve finansman maliyetlerinin artmasıyla birlikte daralmaya işaret etti. Dün açıklanan Türkiye'de cari denge ise haziran ayında 407 milyon dolarla tahminlerin üzerinde fazla verdi. Cari denge böylece 9 ay sonra pozitif tarafa geçti.

Hazine Ağustos ayı borçlanma programa devam ediyor. Dün 2 tahvil ve 1 sukuk ihracı yaptı. 4 yıl vadeli sabit faizli ve TLREF tahvilleri ile ROT dahil 10,7 ve 32,5 milyar TL fonlama sağladı. İhale faizleri sırasıyla yüzde 32,45 ve 61,07 oldu. 2 yıl vadeli sabit faizli sukuk da ise yaklaşık 3,5 milyar liralık ihraç gerçekleştirdi.

Türkiye genelinde temmuz ayında 127 bin 88 konut satıldı. Satış oranında Temmuz ayında bir önceki yılın aynı ayına göre yüzde 16 artış kaydedilmiş oldu.

Usd/TL:

Küresel piyasalarda oynaklığın azalması dengelenmeyi de beraberinde getiriyor. Dün ABD ÜFE verisinin beklentilerin altında kalması risk iştahını destekledi. FED üyelerinden gelen güvercin tonda açıklamalar ile Dolar Endeksi (DXY) değer kaybı görüldü. Bugün ABD'de TÜFE enflasyon verisi açıklanacak. Makro verilerin öneminin arttığı bir dönemde olduğumuzu düşünüyoruz. Makro verilerde yaşanabilecek sapmalar piyasalarda +/- oynaklığın artmasına neden olabilir. Resesyon endişelerinin devam ettiği bir dönemde makro verilerde zayıflık sinyali, endişelerin artmasına neden olabilir.

İç tarafta, mevcut sıkılaşma politikası devam ediyor. Dün açıklanan Türkiye'de cari denge ise haziran ayında 407 milyon dolarla tahminlerin üzerinde fazla verdi. Cari denge böylece 9 ay sonra pozitif tarafa geçti.

Kurlarda sınırlı yükselişler olsa da enflasyon göz önüne alındığında TL güç kazanmaya devam ediyor.

Kurda ılımlı yukarı eğilim devam ediyor. Bu sabah 33,52 civarında işlem görüyor. Aşağıda 33,00 ve 32,50; yukarıda 34,00 ve 34,50 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Geçen hafta başında yaşanan volatilitenin etkileri azalma kaydediyor. Bu çerçevede TL tahvil faizlerinde görülen sınırlı yükseliş yerini sakin seyre bırakabilir. Hatta bir miktar alıcı etkisi görülebilir.

Hazine’nin Ağustos ayı borçlanma programı devam ediyor. Hazine dün, ROT dahil 4 yıl vadeli sabit faizli tahvilde 10,7, 4 yıl vadeli TLREF tahvilde 32,5 milyar TL fonlama sağladı. İhale faizleri sırasıyla 32,45% ve 61,07% oldu. 2 yıl vadeli sukukta ise yaklaşık 3,5 milyar liralık ihraç gerçekleştirdi.

Globalde, bu hafta makro tarafta ABD makro verileri ön planda olmaya devam ediyor. Dün açıklanan ÜFE verisinin beklenti altında kalması risk iştahını destekledi, TÜFE ve perakende satışlar verileri takip edilecek. ABD ekonomisinde tüketim, büyüme ve istihdam piyasası riskleri enflasyon endişelerinin önüne geçtiğini düşünüyoruz.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 18 baz puan artış ile %42,54 ve 30 baz puan artış ile %28,63 seviyesinden tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Tepki alımları devam edecek ... Endekste 18 Temmuz tarihinde 11,252 zirve seviyesinden itibaren etkili olan kısa vadeli düşüş trendi içerisindeki aşağı hareketin, ara destek noktası olarak izlediğimiz 9,750 üzerinde dengelenmeye çalıştığını gözlemliyoruz.

Kapanışa doğru oluşan tepki alımlarını kısa vadeli taban oluşumu açısından olumlu olarak değerlendiğimiz piyasada, Salı gününü BIST 100 Endeksi %0.94 oranında değer artışıyla 9,920 puandan tamamlamış oldu. Gün içerisinde yaşanacak hareket kapsamında, 9,750 seviyesini ilk önemli destek noktası olarak izlemeyi sürdürüyoruz. 9,750 üzerinde tutunmaya çalışacak olan piyasada, bu seviyenin korunmasıyla birlikte yukarı atakların devam edeceğini düşünüyoruz. Böyle bir gelişme ilk etapta 10,000 olmak üzere 10,200 dirençlerini hedefleyecek potansiyelin devamını getirecektir. Endeksin yukarı ataklarını kısa vadeli yeni bir yükseliş trendine dönüştürebilmesi için 10,200 direncinin aşılması gerekiyor. Talep tarafındaki zayıflığın devam ettiği piyasada, 9,750 altında ise 9,500 riskinin henüz devam ettiğinin göz önünde bulundurulması gerektiğini düşünüyoruz.

Eur/Usd:

Dün ABD ÜFE verisi açıklandı. ABD'de Üretici Fiyat Endeksi (ÜFE), Temmuz’da aylık bazda 0,1, yıllık bazda yüzde 2,2 artış göstererek beklentilerin altında gerçekleşti. Fiyat artış hızında yaşanan ılımlı yavaşlamanın ABD tarafında dezenflasyon sürecini desteklediğini düşünüyoruz.

Veri sonrasında paritede sınırlı bir yükseliş görülürken, Dolar Endeksi (DXY) hafif bir gerileme görüldü. Bugün TSİ ile 15:30’da ABD TÜFE verisi açıklanacak. TÜFE beklentisi manşet için %3, çekirdek için %3,2). Açıklanacak enflasyon verisinde yukarı yönde sert bir sapma, resesyon korkularının artmasına neden olabilir. Beklentilere yakın bir veri ise piyasa risk iştahının desteklenmesini sağlayabilir.

Parite 1,09 seviyesini taban yapma çalışması devam ediyor. Dolar Endeksi 103 civarındaki desteğine geldi. Bir süre bu civarda seyri görebiliriz. Haftalık kapanışın 103 altında olması düşüşün devamını getirebilir.

Bu sabah 1,099 seviyesindeki paritede 1,096 ve 1,091 seviyeleri gün içi destek; 1,102 ve 1,109 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün TSİ 15:30’da açıklanacak ABD TÜFE verisine kadar yatay seyir bekliyoruz.

Gbp/Usd:

İngiltere'de İngiliz Ulusal İstatistik Ofisi'nin (ONS) verilerine göre, işsizlik üç aylık dönemde yüzde 4,2'ye düştü. Beklenti, işsizliğin yüzde 4,4 seviyesinden yüzde 4,5'e yükseleceği yönündeydi. Bugün temmuz ayı enflasyonu, Perşembe ikinci çeyrek büyüme Cuma perakende satışlar verileri takip edilecek. İngiltere makro ajandası bu hafta dolu. Aynı zamanda ABD tarafında bugün enflasyon verilerini karşılayacağız. Makro veriler ve sonuçları parite de hareketlilik yaratabilir.

Dolar Endeksi 103,1 seviyelerinde. 103’ü destek olarak izliyoruz. Bu haftanın kapanışı önemli. Teknik olarak 1,2850 önemli üstünde fiyatlamalar paritede yukarı isteği artırabilir.

Bu sabah 1,285 seviyesinde bulunan paritede 1,28 ve 1,274 seviyeleri gün içi destek; 1,29 ve 1,293 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. . Bugün TSİ 15:30’da açıklanacak ABD TÜFE verisine kadar yatay seyir bekliyoruz.

Altın:

Geçen hafta yaşanan piyasa hareketlerinin yatışması sonrasında piyasada gözler ABD makro verilerine çevrildi. Dün açıklanan ABD ÜFE verisinin beklenti altında kalması risk iştahını destekledi. Altın fiyatları dün yaşanan olumlu havaya eşlik etmekte zorlandığı görüldü.

Bugün açıklanacak ABD TÜFE veri seti önemli olabilir. Enflasyon tarafında bir tehlike olmaması durumunda FED resesyon endişelerinin önüne geçmek için faiz indirim adımlarında hızlanabilir. Reel getirilerin düşmesi ise altın fiyatlarını yukarı yönlü destekleyebilir.

Teknik olarak altın bandın üzerine kalıcılık sağlaması halinde 2.605 Usd seviyesi potada olabilir.

Bu sabah 2.460 Usd seviyesindeki ons altında 2.450 ve 2.425 Usd seviyeleri gün içi destek, 2.470 ve 2.490 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün TSİ 15:30’da açıklanacak ABD TÜFE verisine kadar yatay seyir bekliyoruz.

Eurobond:

Önümüzdeki iki ay ABD’de başkanlık seçiminin yarattığı belirsizlik, ABD ekonomisindeki soğumanın derecesi, FED’in para politikasında gevşeme adımları ABD 10 tahvil faizinin yukarı ataklarında taleple karşılanmasını sağlayabilir. Dün açıklanan ABD ÜFE verisinin dezenflasyon görünümünü desteklemesiyle ABD 10 yıllık faizinde geri çekilme yaşandı, tahvil talebi arttı.

İç tarafta, global piyasalarda yaşanan türbülansın yatışması CDS’de bir miktar geri çekilmeyi de beraberinde getiriyor. İç tarafta ajandanın dolu olmaması global fiyat hareketleri ile korelasyonu artıyor. Türkiye eurobondları için olumlu görüşümüzü koruyoruz (örneğin CDS’te 250 seviyesi). Bir süre yatay fiyatlama görebiliriz.

Türkiye 5 yıllık CDS 282 ile günü tamamladı. Eurobondlar hafif pozitif seyretti. Birim fiyatlar, kısalarda 0-5 cent; orta vadelilerde 2-12 cent; uzunlarda 21-23 cent değişim oldu. Faizler ise sırasıyla 5,51%, 6,87% ve 7,82% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

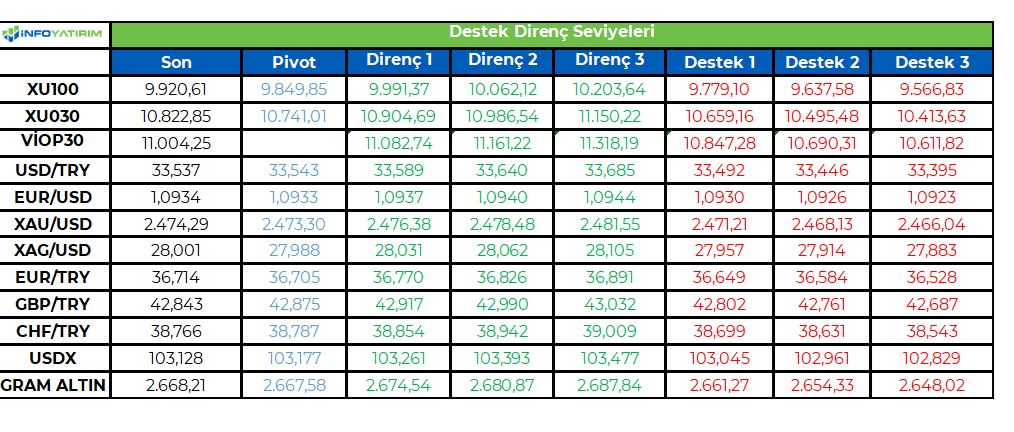

BİST100 endeksi geçtiğimiz işlem gününde %2,1'lik volatilitede hareket etti. Endeks dün en düşük 9.708, en yüksek 9.921 seviyesini gördü. Dün görülen en yüksek seviye aynı zamanda dünkü kapanış seviyesi oldu.

ABD tarafından gelen ÜFE verisinin beklentilerden olumlu gelmesi ile resesyon endişelerinden uzaklaşılması algısı global piyasalara olduğu gibi BİST'e de sirayet etti.

BİST100 endeksinde sağlıklı teknik görünüm adına 10.190 - 10.400 arasında oluşan gap'in dolması gerektiğini düşünmekteyiz.

BİST100 endeksinde TL bazında 9.850 seviyesini pivot, 9.990 - 10.060 - 10.205 seviyelerini direnç, 9.780 - 9.635 - 9.565 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 298,4 - 300,5 - 304,7 seviyeleri direnç, 292,0 - 287,8 - 285,7 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Eylül ayındaki Fed toplantısı öncesinde göreceğimiz son iki enflasyon rakamından biri olan ABD Temmuz ayı TÜFE verisi TSİ 15.30’da açıklanacak. Fed’in enflasyonu takip etmek için TÜFE’ye değil PCE rakamına odaklandığının altını çizmek gerekir. Ancak iki enflasyon göstergesi genel hatlarıyla aynı patikada hareket ederken ÜFE ile TÜFE’nin açıklanmasının ardından PCE hesaplamaları daha da netleşiyor. Bu çerçevede özellikle de son aylarda TÜFE piyasalarda çok daha belirgin tepkiler yaratıyor. Dolayısıyla bugünkü verilerin ortaya koyacağı tablonun piyasalara hareketlilik kazandırabileceğini düşünüyoruz. Ortalama piyasa beklentisi aylık bazda artışın %0,2 olarak gerçekleşeceği yönünde. Bu rakam geçen senenin aynı dönemindeki artışa eşit olduğu için yıllık rakamın %3,0 seviyesinde sabit kalması bekleniyor. Yıllık rakam değişim göstermese bile son bir yılın en düşük seviyesinde kalacağı için PCE açısından pozitif sinyaller verip faiz indirimi beklentilerini güçlendirebilir.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Resesyon korkularının yön verdiği piyasalar, enflasyon haftasına pozitif bir başlangıç yapmayı başardı. Bugün açıklanan üretici fiyat endeksi verisi beklentilerden daha pozitif bir dezenflasyon sürecine işaret ederken hizmet endeksi net bir düşüş kaydetti ve beklentilerin altında gelen rakamları ana itkisi oldu. Üretici fiyat endeksinde yaşanan yavaşlama, yarın açıklanacak olan tüketici fiyat endeksi için de bir kapı açmış oldu, yavaşlama eğiliminde olan ABD ekonomisi, tüketici fiyat endeksi beklentilere yakın dahi gelse firmaların fiyatlama gücüne dair olumlu bir işaret vermiş olacak. Tüketici fiyat endeksine dair risklerin bu şekilde azalması, başta borsa endeksleri olmak üzere güçlü pozitif hareketlere neden oldu. Yarın açıklanacak tüketici fiyat endeksi dışında Perşembe günü gelecek işsizlik başvuruları da enflasyon tarafındaki hareketlerin talep tarafında bir çözülmeden kaynaklanıp kaynaklanmadığına dair işaretler sunacak.

Avrupa endeksleri günü pozitif kapattı. Euro Stoxx 50 endeksinde Hollandalı Adyen %3,2 yükseliş ile zirvede yer aldı. %1,8 ile Nokia, %1,5 ile Schneider Electric ile takip eden şirketler oldu. Dax endeksinde de Siemens Energy %1,9 prim ile günün en çok yükselen hisse senedi oldu. Teknoloji sektörünün öncülüğünde yükselen Frankfurt Dax endeksi %0,48 değer kazanırken Euro Stoxx 50 endeksi %0,49 yükseldi. Londra FTSE 100 endeksi ise %0,3 değer kazancı ile seansı noktaladı.

ABD tarafında veri sonrası sert satışlardan toparlanma eğiliminde olan teknoloji sektörü yükselişlerin ana aktörü oldu. Nvidia, %6,5 değer kazancı ile günün tamamlarken Broadcom %5 Tesla ile %5,2 yükseldi. Teknolojinin dışında gayrimenkul ve inşaat sektörü de pozitif sektörlerden oldu, Builders First Source günü %4,9 prim ile noktaladı. Günün dikkat çekici gelişmelerinden bir tanesi ise Starbucks’ın Chipotle CEO’su Brian Niccol’u yeni CEO olarak açıklaması oldu. Chipotle tarafında çok başarılı bir dönem geçiren Brian’ın ayrılık haberi ile Chipotle %13 kadar değer kaybettiği seansı %7,5 düşüş ile noktaladı. Nasdaq teknoloji endeksi günü %2,4, Dow Jones endeksi %1,04, S&P 500 endeksi ise %1,68 yükseliş ile noktaladı. Russel 2000 endeksi ise %1,7 prim ile günü sonlandırdı

Yarın Amerika CPI verileri takip edilecek.

Emtia & FX Vadeli Kontratları (Futures)

Ekonomik veri takviminde ABD tarafında açıklanan ve beklentilerin altında kalan ÜFE verileri tahvil piyasalarında hareketlilik yaratırken dolar endeksi yaklaşık %0.50 kayıpla 102.60 seviyelerinden işlem gününü kapattı. G10 para birimlerinin tamamı dolara karşı değer kazanırken emtia paralarının öncülüğü dikkat çekiyor. NZD %1 primle 0.6080 seviyelerinden işlem gördü. 0.6060 seviyesindeki 50 günlük ortalamanın kırılmış olması önemli olsa da 0.6090 seviyesindeki 200 günlük ortalamanın da güçlü bir şekilde kırılması yukarı yönlü hareketi tetikleyebilir. EURUSD paritesi gün içerisinde 1.10 seviyesini test etse de kalıcı olarak kıramadı ve %0.60 primle 1.0995 seviyesinden işlem gördü. Altın tahvil getirilerindeki ve dolar endeksindeki geri çekilmeye rağmen yaklaşık $5 kayıpla ve dar bir bantta $2467 seviyelerinden işlem görürken $2460 seviyesi ilk destek noktası olarak öne çıkıyor. Yarın açıklanacak olan petrol stokları öncesinde aktif vade ham petrol %2 kayıpla $78.50 seviyelerinden işlem gördü. Dün jeopoltik risklerin artması nedeniyle %4’ün üzerinde prim yapan ham petrol bugün kazanımlarının bir kısmını geri vermiş oldu. Yaklaşık 1 haftalık yukarı yönlü hareketten sonra Brent petrolde de bugün satıcılı bir gün yaşandı ve %2’ye yakın kayıpla $81 seviyesinin altına geldi. LME kontratlarında da genel olarak satış baskısı söz konusuydu. Bakır %1’e yakın kayıpla $9,000 seviyesinin altına geldi.

Eurotahvil Piyasaları

ABD’de beklentilerin altında kalan ÜFE verilerinden sonra yarın açıklanacak olan TÜFE verilerinin önemi daha da arttı. Japonya faiz artış sonrasında küresel piyasalarda yaşanan resesyon korkusu ve panik havasının giderek azaldığını izlerken FED vadelilerine göre 2024 yılının sonuna kadar 4 faiz indirim fiyatlanıyor. Eylül ayında FED’in 25 baz puan ile indirim sürecine başlaması sürpriz olmayacaktır. Beklentilerin altında kalan ÜFE verisi sonrasında ABD tahvil getiri eğrisinin tamamında geri çekilmeler izlenirken 2 yıl vadeli kıymetin getirisi 7 baz puanlık geri çekilmeyle tekrar %4 seviyesinin altına geldi. ABD kıymetlerine paralel olarak Avrupa tarafında da alıcılı bir işlem günü takip ettik. Fransa ve Almanya 10 yıllık getirilerinde ortalama 5 baz puanlık geri çekilmeler vardı. Türkiye’de hazine kıymetlerine baktığımızda Avrupa ve ABD kıymetlerine paralel alıcılı seyretse de 5 yıllık ülke risk primi 2 baz puan artışla 282 seviyelerine geldi. Diğer gelişmekte olan ülke CDS seviyelerine baktığımızda Güney Afrika’da da benzer bir hareket görürken Brezilya az da olsa pozitif ayrışmış.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/08/13/uluslararasi-piyasalar-kapanis-raporu-13-08-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Cumhurbaşkanı Yardımcısı Cevdet Yılmaz; EKONOMİ'nin sorularını yanıtladı. Yılmaz, enflasyonda baz etkisinin önemli olduğunu ancak program etkisi olmadan bunun tek başına enflasyonun düşmesine yetmeyeceğini söyledi. Ekonomide kesinlikle sert iniş olmayacağını vurgulayan Yılmaz, "Bu konuda bir tehlike görmüyoruz. Kısmi gerilemeler olabilir büyüme hızında ama negatif tarafa kesinlikle geçmeyiz" dedi. Yılmaz, Türkiye’nin mevcut orta gelir tuzağından düşük emek ücretiyle çıkamayacağını, teknolojinin artırılması gerektiğini bildirdi.

Sözkonusu habere aşağıdaki linkten ulaşabilirsiniz:

https://www.ekonomim.com/ekonomi/cumhurbaskani-yardimcisi-cevdet-yilmaz-ekonomiye-konustu-sert-inis-olmayacak-haberi-760548

Kuruluştan yapılan basın açıklaması aşağıda bulunuyor:

Türkiye Kalkınma ve Yatırım Bankası’nın (TKYB) Uluslararası İslami Ticaret Finansmanı Kuruluşu’ndan (ITFC) sağladığı finansman ile birlikte tarımsal sanayi ve gıda sektörünün güçlendirilerek sürdürülebilir kalkınmanın desteklenmesi ve Türkiye'de yaşanan 6 Şubat 2023 depreminden etkilenen bölgelerde iyileşme çabalarına katkıda bulunulması hedefleniyor.

Kuruluşundan bu yana Türkiye’nin sürdürülebilir kalkınması için faaliyet gösteren Türkiye Kalkınma ve Yatırım Bankası, kalkınma hedefleri doğrultusunda yenilenebilir enerji, gıda güvenliği, istihdam, alt yapı, iklim değişikliği ile mücadele gibi alanlardaki uluslararası kaynak anlaşmalarına devam ediyor. T.C. Hazine ve Maliye Bakanlığı garantisi ile ITFC’den sağlanan 100 milyon dolar tutarındaki bu kaynak ile gıda sektöründe iklim değişikliği ve deprem gibi nedenlerle bozulan tedarik zincirinin etkinliğinin artırılması ve Türkiye genelinde tarımsal sanayi ve gıda sektöründe faaliyet gösteren işletmelerin ithalat ve ihracat faaliyetlerine yönelik işletme sermayesi ihtiyaçlarının finansmanına katkıda bulunulması hedefleniyor.

Anlaşmaya ilişkin değerlendirmelerde bulunan Türkiye Kalkınma ve Yatırım Bankası Genel Müdürü İbrahim Öztop, “Banka olarak, ülkemizde yaşanan üzücü deprem felaketinin ilk gününden itibaren bölgeye tüm gücümüzle destek olmaya devam ediyoruz. ITFC’den sağlanan bu finansman, depremlerin yarattığı zorluklara ve devam eden gıda güvenliği ihtiyacına yönelik çabalarımızın bir diğer adımı. Ülkemizin kalkınmasına ve büyümesine katkı sağlayacak bu finansman için ITFC’ye teşekkür ediyor, iş birliğimizin artarak devam etmesini temenni ediyorum” dedi.

ITFC CEO’su Müh. Hani Salem Sonbol şunları söyledi: "ITFC'nin Türkiye'deki işlerinde yeni bir dönemi işaret eden bu ortaklıkta, Türkiye Cumhuriyeti ve Türkiye Kalkınma ve Yatırım Bankası ile el ele vermekten büyük bir onur duyuyoruz. Bu iş birliği, ekonomik kalkınmaya olan ortak bağlılığımızı güçlendiriyor ve hem özel hem de kamu sektöründeki ekonomik aktörlere desteğimizi genişletmemize olanak tanıyor, gıda güvenliği gibi kritik ihtiyaçları karşılayarak Türkiye'nin toparlanmasına ve büyümesine katkıda bulunuyor."

Kuruluştan yapılan basın açıklaması aşağıda bulunuyor:

Penta Teknoloji, güçlü finansal pozisyonu ile kârlılık ve cirodaki başarılarını 2024 yılı ikinci çeyreğinde de devam ettirdi. Penta Teknoloji’nin ilk altı aylık konsolide cirosu önceki yılın aynı dönemine göre yüzde 50’lik artışla 10,8 milyar TL olurken, brüt kârı da bir önceki yılın aynı dönemine göre yüzde 45 artarak toplam 764 milyon TL’ye ulaştı. 2024’ün ilk yarısındaki FAVÖK’ü yüzde 14’lük artışla 420 milyon TL’ye yükselen Penta Teknoloji’nin FAVÖK marjı ise yüzde 3,9 oldu. Penta Teknoloji aynı dönemde 110 milyon TL vergi öncesi kâr elde etti.

Fatih Erünsal: “Yatırımlarımız ve projelerimiz ile rekabetçi pozisyonumuzu koruyoruz”

“Tüm Paydaşların Mutluluğu” vizyonuyla faaliyetlerini sürdürürken istikrarlı büyümeye devam ettiklerini vurgulayan Penta Teknoloji Genel Müdürü Fatih Erünsal şunları söyledi: “Teknoloji ürünlerini pazara sunan tedarikçiler ile bu ürünlere talep gösteren müşterilerin buluşma noktasındaki stratejik konumumuzla; iş dünyasının değişen koşullarına uyum sağlayan ve kendini sürekli geliştiren öncü rolümüzle faaliyetlerimizi sürdürüyoruz. Verimlilik ve kârlılık odağında iş ortaklarımız ile birlikte projeler üretiyor, dijitalleşmeye yaptığımız yatırımlarla rekabetçi pozisyonumuzu koruyoruz. Pazarda en zengin ürün çeşitliliğine sahip olma yolunda hızla ilerlerken, şirketimizin büyüme motoru olan katma değerli hizmetlerimizi tüm süreçlerimizde uygulayarak Pazar payımızı her geçen gün artırmayı amaçlıyoruz. Türkiye’nin en köklü teknoloji dağıtıcılarından biri olarak, ülkemizin teknolojiyle gelişmesini ve dijitalleşmeyle büyümesini destekleyecek daha nice başarılara iş ortaklarımızla birlikte imza atmayı hedefliyoruz.”

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri