Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Alphabet ve Tesla'nın hayal kırıklığı yaratan çeyrek sonuçlarının genele yayılması ile teknoloji ağırlıklı Nasdaq’ın günü %3,6 oranında kayıpla noktaladı. Teknoloji sektöründe karlılık beklentilerinin kuvvetli olduğunu düşünürsek bugüne kadar açıklanan sonuçların yapay zeka yatırımlarının şirket bilançolarına pozitif yansımasının zaman alabileceğini göstermesi de baskının artmasına neden oldu. Bu çerçevede endekslerin yılın ilk yarısındaki güçlü performansında önemli rol oynayan "Magnifcent Seven" hisseleri - Alphabet, Amazon, Apple, Meta, Microsoft, NVIDI ve Tesla - %2,9 ila %12 arasında değer kaybına uğradı. Söz konusu şirketlerin S&P 500’deki ağırlığının %30’un üzerinde olması S&P 500’deki geri çekilmenin de %2’yi aşmasına yol açtı. Eylül ayında beklenen faiz indiriminin yatırımcıları küçük ölçekli hisselere yöneltmesi ile son günlerde güçlü bir performans sergileyen Russell 2000 endeksi de dünkü satış baskısından negatif etkilendi. Ancak yine de kayıplar Nasdaq ve S&P 500'e kıyasla daha sınırlı kaldı (-%2,1). Sırasıyla %2,6 ve %1,2 artış gösteren Johnson & Johnson ve Merck & Co.'nun piyasaların genelinden pozitif ayrışan performansları sayesinde Dow Jones ise ana endeksler arasında en sınırlı kaybı yaşadı (-%1,3).

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

DCT TRADİNG DIŞ TİCARET AŞ halka arz edilecek 37.500.000 TL nominal değerli payları Borsa Birincil

Piyasa'da Sabit Fiyatla Talep Toplama ve Satış Yöntemi ile beher pay için 14 TL fiyattan 25-26/07/2024

tarihlerinde Halk Yatırım Menkul Değerler A.Ş. aracılığıyla, DCTTR.HE (ikincil piyasada işlem kodu

DCTTR.E olacaktır) işlem sırasında satışa sunulacaktır.

TURSG 2Ç24 sonuçları açıklaması bekleniyor

CONSE Rüçhan hakkı kullanımının başlangıç tarihi 25.07.2024 ve bitiş tarihi 08.08.2024

Hak Kullanımı BRKSN, CONSE, ENERY, NTGAZ, VESBE 25.07.2024

Takip ettiğimiz bankaların toplam net karının 2Ç24’te çeyreklik bazda yüzde 23, yıllık bazda yüzde

17 gerilemesini bekliyoruz. TSKB’nin çeyreklik bazda net kar artışı açıklamasını beklerken,

araştırma kapsamımızdaki diğer bankaların net karlarının çeyreklik bazda gerileyeceğini tahmin

ediyoruz. Araştırma kapsamımızdaki TSKB hariç tüm özel mevduat bankalarının net karlarının çeyreksel

olarak gerilemesini bekliyoruz. Garanti’nin çeyreksel olarak en yüksek nominal net karı açıklamasını

bekliyoruz.

TAVHL 268,25 - 270,25TL fiyat aralığından 59.000 TL toplam nominal tutarlı satış işlemi tarafımızca

gerçekleştirilmiştir TEPE İNŞAAT SANAYİ ANONİM ŞİRKETİ

MERIT Bedelsiz Sermaye Artırımına İlişkin SPK Başvurusu Hk.

EFORC bağlı ortaklığı olarak faaliyet gösteren Efor Gübre San. Tic. A.Ş. iç piyasada faaliyet gösteren

birden fazla firma ile (KDV hariç) 4.889.600 USD bedelli, 975.000 USD bedelli, 816.500 USD bedelli ve

803.000 USD bedelli olmak üzere toplam (KDV hariç) 7.484.100 USD bedelli 19.900 ton Metalürjik kok

kömür satış sözleşmeleri imzalamıştır.

SEKUR Tahsisli Sermaye Artırımı İptaline İlişkin SPK Başvurusu

DOAS DGGYO Paylarının Satın Alınmasına İlişkin YK Kararlarının Batıl Olduğu İddiası ile Dava Açılması

Dava dilekçesinde bahsi geçen işlemler tümüyle mer'i mevzuata uygun olarak gerçekleştirilmiş olup,

iddialara ilişkin savunmamız mahkeme nezdinde yapılacaktır.

EUREN %194,73684 İç Kaynaklardan Sermaye Artırımı SPK Başvurusu

GESAN %100 bağlı ortaklığı olarak Romanya'da yerleşik GIRISHIM ELECTRIC ROMANIA SRL

firmasının kuruluş işlemlerini tamamlamıştır.

KCAER "Kocaer 1 JES" Santral Projesine ait 2.621.875.000 TL proje bedeli olan ÇED izin süreci

başlatılmıştır. Yatırımımız planladığımız takvimde ilerlemektedir.

Perşembe G20 Maliye Bakanları ve Merkez Bankası Başkanları Toplantısı yapılacak

30/07 16.00 ABD Merkez Bankası (Fed), iki gün sürecek faiz toplantısına başlayacak

Açıklanan son iki enflasyon verisinin az da olsa dezenflasyonist patikaya geri dönüldüğünü¨

gösterdiğini ifade eden Powell "Gevşeme politikalarına başlamadan önce enflasyonun

sürdürülebilir bir şekilde yüzde 2'ye doğru indiğinden daha emin olmak istiyoruz”

Fed’in toplantı tutanaklarında enflasyon yüzde 2’li hedefe döndüğüne dair güven oluşuncaya

kadar faiz indirimine hazır olunmayacağı mesajı verilmişti

Küresel carry trade işlemlerinin denge kazanması Japon yenini destekledi. Japon yeni yüzde 1

artışla Mayıs ayından bu yana en yüksek seviyeye çıktı.- Bht

Teknik Bakış

BIST-100 günü %0,88 düşüş ile 10991 puandan tamamladı. İşlem hacmi 101 milyar TL

Destek 10826 10743 gap 10683 10628

Direnç 11170 11252 11314 (344.204 $) %261.8 11725 12116

ICBC Yatırım Menkul Değerler A.Ş.

.www.icbcyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BİST100 endeksi kısa vadede Mayıs ayında 11.000 seviyesini aşamamasının ardından kar realizasyonları ile 9.900’e kadar geri çekilmişti. 9.900 sınırından gelen tepki yükselişinin ardından 11.000 sınırına yaklaşması ile Temmuz ayı başlarında gerçekleşen alçalan trendin kırılmasıyla endeks tekrar 11.000’in üzerinde tutunmaya ediyor. Endekste yeni zirve denemeleri için hazırlık yapıldığını düşünüyoruz.

Endekste 22 g HO 10.900 seviyesinden, 60 g HO 10.470 seviyesinden geçiyor.

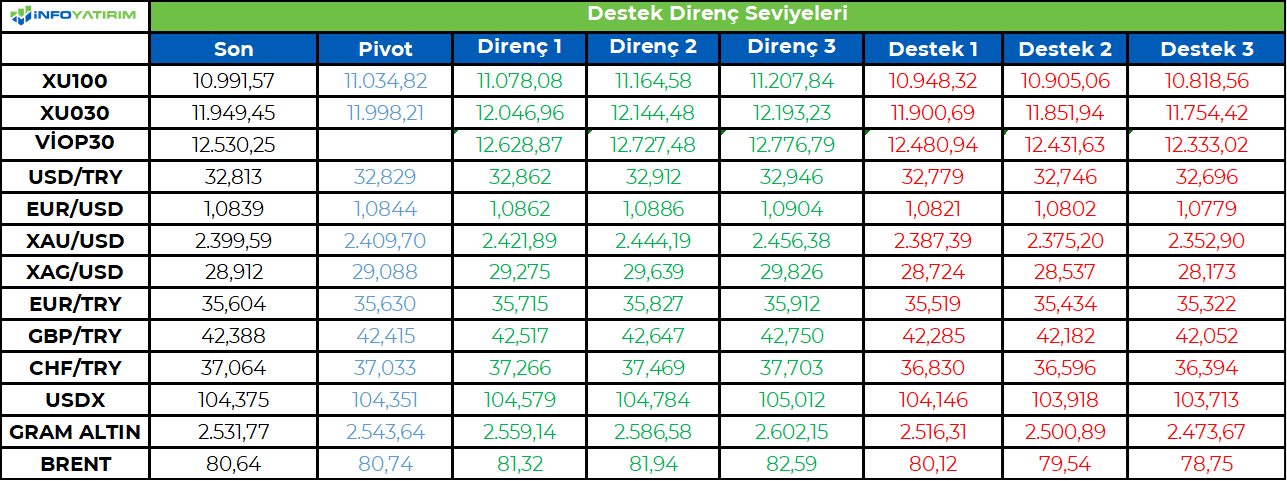

BİST100 endeksine TL bazında 11.035 seviyesini pivot, 11.080 - 11.165 - 11.210 seviyelerini direnç, 10.950 - 10.905 - 10.820 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 336,9 - 339,6 - 340,9 seviyeleri direnç, 333,0 - 331,7 - 329,0 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Haftanın son iki işlem gününe girilirken makroekonomik veri

yoğunluğu artış gösterecek. Bu kapsamda ABD’de ikinci çeyrek GSYH

rakamı günün öne çıkan konu başlığını oluşturuyor. Verinin öncü

nitelikte olması önem derecesini artırırken ortalama piyasa beklentisi

önceki çeyrekte %1,4 olan büyümenin özellikle tüketici harcamaları ve

stokların katkısıyla %2,0 olarak gerçekleşeceği yönünde. Her ne kadar

geçen çeyreğe kıyasla yıllıklandırılmış bazda daha kuvvetli bir tablo

beklense de yılın ikinci yarısında büyümenin baskı altında kalacağının

öngörülmesi nedeniyle Eylül ayında faiz indirimi beklentisi

geçerliliğini güçlü şekilde koruyor. Büyüme verisi ile aynı saatte

çeyreksel çekirdek PCE endeksi de açıklanacak. Ortalama beklenti

önceki çeyrekte gerçekleşen %3,7’lik rakamdan %2,7’ye doğru bir geri

çekilme olacağı yönünde. Özellikle bu verideki olası sapmanın

volatilite yaratma potansiyeli söz konusu. Öte yandan dayanıklı mal

siparişlerinin %0,3 oranında artış göstermesi beklenirken haftalık

olması nedeniyle etki derecesi genelde limitli kalsa da işsizlik maaşı

başvuruları ise istihdamın son durumuna ışık tutacağı için yakından

takip edeceğimiz bir diğer veriyi oluşturuyor.

TL: Moody’s’in Türkiye’nin kredi notunda yaptığı iki kademe artırım ve

TCMB’nin enflasyon odaklı sıkı para politikasını sürdürmesi TL’nin

dirençli bir tablo çizmeye devam etmesini sağlıyor. Her ne kadar hafta

içinde test edilen dip seviyelerde kalıcı olunamasa da görünümün

genel hatlarıyla pozitif sinyaller vermeye devam ettiğini söyleyebiliriz.

Bugün makroekonomik veri tarafında ise reel kesim güven endeksi ve

kapasite kullanım oranı gibi verileri takip edeceğiz. Gelecek hafta

açıklanacak olan ve üç aydır büyümeyi daralmadan ayıran 50

seviyesinin altında seyreden PMI imalat rakamı için gösterge niteliği

taşıdığını düşünürsek reel kesim güven endeksinin ortaya koyacağı

tablo dikkatle izlenecektir. Mevsimsellikten arındırılmış endeks önceki

ay 102,4’ten 100,5 seviyesine gerilerken buna paralel olarak PMI

imalat endeksi de 48,4’ten 47,9 seviyesine inmişti.

Borsa İstanbul: Geçen haftadan bu yana 11.200 civarında oluşan

direnci kalıcı şekilde kırmayı başaramayan BIST-100 endeksinin bu

noktanın altında kaldıkça giderek artan bir baskı ile

karşılaşabileceğine bültenlerimizde bir süredir vurgu yapıyorduk. Bu

kapsamda yorgunluk belirtileri artan endeks iki hafta sonra ilk kez

11.000 puanın altında kapanış yaptı. Söz konusu seviyeden aşağı

yönde uzaklaşılması kısa vadede kırılganlığın artmasına neden olabilir.

Bu çerçevede 10.930 seviyesini sonraki destek olarak takip edeceğiz.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri